浙江高技術產業競爭力研究*

2015-12-10 07:17:59浙江省統計局課題組

統計科學與實踐 2015年3期

浙江省統計局課題組

研究探索

浙江高技術產業競爭力研究*

浙江省統計局課題組

高技術產業是衡量一個區域核心競爭力與發展潛力的決定性因素。本文通過區位熵、產業擴張彈性等分別對浙江高技術產業的專業化程度、產業發展趨勢扥進行了分析和測算,結果表明浙江省高技術產業在保持良好發展的同時,還存在R&D投入強度偏低、自主創新能力薄弱、產業層次偏低、與發達省份差距明顯等若干問題,并就此提出相關對策建議。

高技術產業;競爭力;自主創新

高技術產業作為國民經濟的戰略性先導產業,是區域競爭的制高點,是經濟發展的牽引器,是衡量一個區域核心競爭力與發展潛力的決定性因素,也是經濟增長的重要推動力。當前,國際國內經濟環境發生深刻變化,技術創新方興未艾,資源環境要素制約加劇,經濟轉型升級不斷加快,新的產業孕育啟動,這些都對高技術產業的發展提出了更為迫切的現實要求。浙江省正處于轉型升級的攻堅階段,對于高技術產業的發展現狀及競爭力狀況的剖析,有利于提出相應的建議、采取相應的對策,進一步推動相關產業的健康持續發展。

一、浙江高技術產業發展現狀

根據國家統計局《第三次全國經濟普查統計分類標準和目錄2013》,本文的高技術產業是指國民經濟行業中R&D投入強度相對大的制造行業,包括:醫藥制造,航空、航天器及設備制造,電子及通信設備制造,計算機及辦公設備制造,醫療儀器設備及儀器儀表制造,信息化學品制造等6大類。鑒于數據的取得,本文主要研究醫藥制造,航空、航天器及設備制造,電子及通信設備制造,計算機及辦公設備制造,醫療儀器設備及儀器儀表制造5大類。①①本文數據來源為歷年《浙江科技統計年鑒》和《中國高技術產業統計年鑒》。

(一)高新技術產業保持較快增長

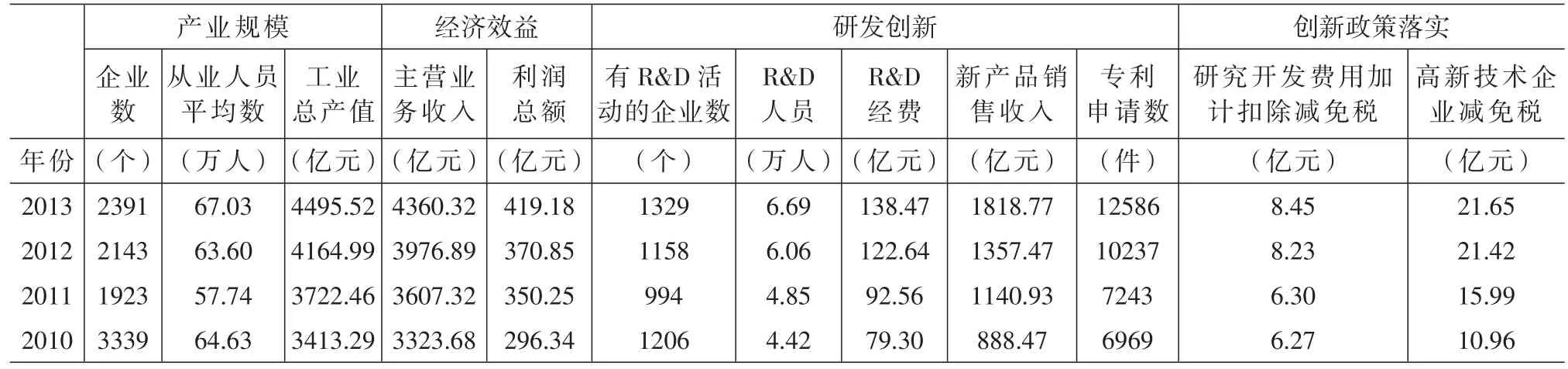

一是產業規模不斷擴大,2013年末浙江省共有高技術企業2391家,與2012年比較,增長11.6%;從業人員平均數67萬人,增長5.4%;工業總產值44.96億元,增長7.9%。二是經濟效益較快增長,產品銷售勢頭良好,利潤總額增長較快2013年高技術企業主營業務收入4360億元,比2012年增長9.6%;利潤總額419.18億元,增長13%。三是研發創新能力穩步提升,研發投入較快增長,產出水平穩步提升。2013年,全省高技術產業中有1329家企業開展了R&D活動,比2012年增長14.8%;高技術產業R&D人員投入強度和經費投入強度分別為10%和3.2%,遠高于國家平均水平。四是創新政策落實效果明顯,稅收減免力度加大,2013年浙江省高技術產業享受研究開費用加計扣除減免稅和高新技術企業減免稅分別為8.億元和21.7億元,分別比2012年增長2.7%和1%(表1)。

表1 浙江省高技術產業發展狀況

(二)高技術產業主要集中在電子及通信設備制造業、醫療儀器設備及儀器儀表制造業、醫藥制造業

從高技術產業企業數量行業分布看,電子及通信設備制造業有企業1231家,占浙江全省高技術產業企業數量的51.5%;醫療儀器設備及儀器儀表制造業619家,占全省高技術產業企業數量的25.9%;醫藥制造業443家,占全省高技術產業企業數量的18.5%;計算機及辦公設備制造業91家,占全省高技術產業企業數量的3.8%;航空、航天器及設備制造業企業7家,占全省高技術產業企業數量的0.3%。

從高技術產業主營業務收入行業分布看,電子及通信設備制造業主營業務收入為2478.5億元,占全省高技術產業主營業務收入的56.8%;醫藥制造業主營業務收入近千億元,占全省高技術產業主營業務收入的22.9%;醫療儀器設備及儀器儀表制造業業主營業務收入683.2億元,占全省高技術產業主營業務收入的15.7%。

(三)高技術產業主要集中在杭州、寧波等經濟發達地區

從高技術產業企業數量地區分布看,全省2391家高技術產業企業中,寧波587家,杭州568家,溫州270家,分別占全省高技術產業企業的24.6%,23.8%,11.3%。其他市的高技術產業企業數量占比均少于10%。

從高技術產業主營業務收入地區分布看,全省高技術產業共實現主營業務收入4360億元,其中,杭州、寧波主營業務收入均在千億元以上,分別為1476億元、1043億元,占全省高技術產業主營業務收入的33.9%、23.9%。

(四)浙江高技術產業發展位于全國前列

從高技術產業企業數量看,浙江高技術產業企業數量位于廣東、江蘇之后,居全國第三位。從高技術產業主營業務收入看,浙江高技術產業主營業務收入總量位于廣東、江蘇、山東、上海、四川之后,居全國第6位。

二、浙江高技術產業競爭力分析

衡量產業競爭力的指標內容很多,考慮到現有資料的局限,本文主要從專業化程度、產業發展趨勢、行業集中度、發展均衡有序程度四個方面進行分析。

(一)專業化程度分析

產業經濟學研究中,常用區位熵LQ②LQij=(Lij/Σi)/(Σi/ΣiΣjLij).Lij表示i地區j行業的區位熵。LQij大于1,表明某產業在該區的專業化程度超過全國平均水平;LQij等于1,表明該地區某產業專業化水平與全國平均水平相當;LQij小于1,不具有比較優勢。來測定各行業在某地區的專業化程度,從而找出該區域在全國具有一定地位的優勢行業。LQ越大,專業化水平越高,越具有比較優勢。LQ大于1,表明在全國具比較優勢。將浙江省高技術產業2010-2013年數據進行投資額區位熵計算,可發現:在高技術產業的五個行業大類中,有3個行業的區位熵大于1,在全國具有比較優勢。其中醫藥制造業最高,為1.07;其次是醫療儀器設備及儀器儀表制造業,為1.05;電子及通信設備制造業為1.01。因而這三個行業在全國具有比較優勢,處于領先地位。計算機及辦公設備制造業為0.98,專業化程度低于全國平均水平,LQ值有所下滑。航空、航天器及設備制造業LQ平均值為0.14,處于比較劣勢地位,整體行業無法與其他省市同行業競爭。

表2 浙江高技術產業在全國的區位熵

(二)產業發展趨勢分析

分析行業發展趨勢的手段之一是分析行業的擴張彈性,由擴張彈性的分析可說明該行業是處于擴張趨勢還是萎縮趨勢。在此采用擴張性分析法分析浙江高技術產業的發展趨勢③某行業的擴張彈性=(某行業本期指標值/該行業基期指標值)/(所有行業本期指標值/所有行業基期指標值)。。如果擴張彈性大于1,說明該行業呈現擴張趨勢;擴張彈性等于1,說明沒有變化;擴張彈性小于1,說明該行業呈現萎縮趨勢。我們選取2010年為基期,2013年為本期,選擇各行業的固定資產投資額為指標值進行比對分析。通過擴張彈性分析,可以看出航空、航天器及設備制造業、電子及通信設備制造業、醫療儀器設備及儀器儀表制造業擴張彈性均大于1,因而呈現擴張趨勢。醫藥制造業、計算機及辦公設備制造業的擴張彈性小于1,呈現萎縮趨勢。

表3 浙江高技術產業擴張彈性

(三)行業集中度分析

行業集中度④行業集中度計算公式為:CRn代表X產業中規模最大的前n位企業的市場集中度,Xi代表X產業中第i位企業的生產額或銷售額、職工人數等,N代表X產業的全部企業數。是指某一產業規模最大的n個企業的有關數值(如生產額、銷售額、職工人數、資產總額等)占整個市場或行業的份額。行業集中度能夠形象地反映產業市場集中水平。選擇2010-2013年各市分行業的高技術產業工業總產值計算行業集中度(表4),可以看出,浙江省高技術產業的區域分布具有典型的區域集中特征。五大行業的CR4值均在0.7以上,產業集中度較高。從行業看,醫藥制造業主要集中在臺州、杭州、紹興、金華;航空、航天器及設備制造業全部集中在寧波、臺州、金華、杭州;電子及通信設備制造業主要集中在杭州、寧波、嘉興、金華;計算機及辦公設備制造業主要集中在杭州、寧波、嘉興、溫州;醫療儀器設備及儀器儀表制造業主要集中在杭州、寧波、溫州、臺州。五大行業的總體集中度較為穩定,基本保持不變。

表4 浙江高技術產業行業集中度CR4

(四)發展均衡有序程度分析

高技術產業演化的信息熵值可以用來反映高技術產業演化的均衡有序程度。高技術產業演化的信息熵可綜合反映一定時段內各種高技術產業

部門的動態變化及其轉換程度,對于高技術產業結構調整具有重要的指導意義。從計算結果看(圖1),浙江省高技術產業2010-2013年的信息熵趨于收斂下降趨勢,因為各高技術產業部門在主導模式確立以后,開始將追求高經濟效益作為發展目標,選擇自己具有比較優勢的高技術行業大力發展,生產專業化程度增強,產業結構趨向于均衡有序發展。

圖1 浙江高技術產業信息熵

三、浙江高技術產業存在的問題

(一)與其他高技術產業發達省份進行比較,差距明顯

上海、江蘇、山東、廣東和浙江進行比較,五省(市)具有專業化程度的行業各有特色和優勢。從企業數和從業人員看,浙江高技術產業產業占全國的比重均低于廣東和江蘇。從主營業務收入看,低于廣東、江蘇和上海;從利潤總額、出口交貨值、R&D人員平均R&D內部經費支出看,均低于上述其他四省(市)。表明浙江高技術產業的盈利能力、產品附加值、資產利用效益、技術研發投入、自主創新能力與其他四省(市)相比,還存在一定差距。

表5 全國部分高技術產業發達地區競爭力比較

續表

(二)高技術產業缺乏高技術

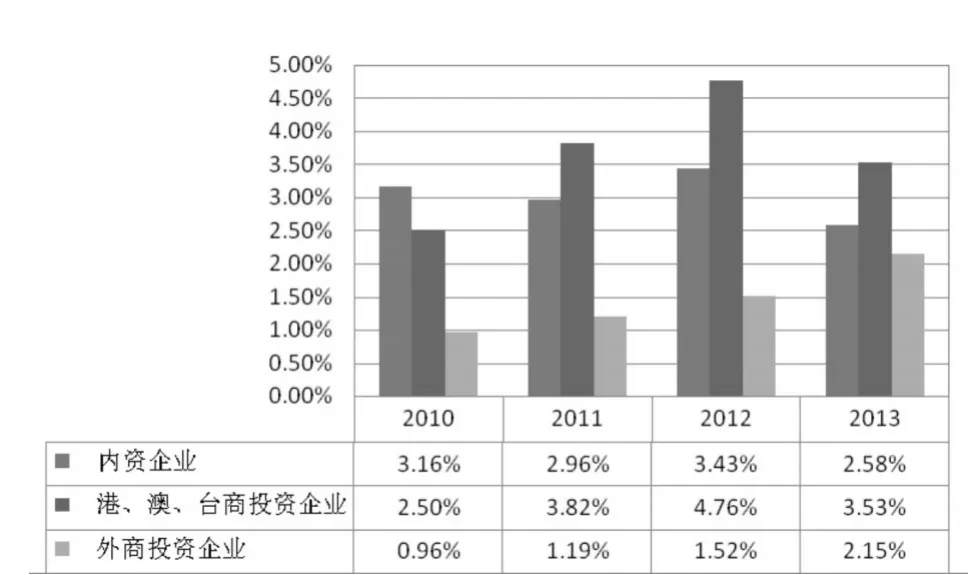

在對高技術產業界定中,普遍認為高技術產業主要是專業技術人員的比例高,銷售收入中用于R&D的投資比例高,研究開發經費占產品銷售額的比例超過7.1%,,高科技人員超過其職工部數10%以上。浙江的高技術產業R&D經費投入強度(即R&D經費支出與主營業務收入之比)從2010-2013年逐步上升,至2013年達到3.18%;R&D人員投入強度(即高科技人員占其職工部數的比例)從2010-2013年逐步上升,至2013年達到9.97%,接近國際標準。可見,相對于國際標準,浙江的高技術產業研發投入與國際標準還有差距,研發投入明顯不足,高技術產業技術含量不夠高。

圖2 浙江高技術產業R&D投入強度

(三)自主創新能力薄弱

浙江的技術發展模式尚處在設備引進和技術模仿階段,R&D投入尚未成為技術資源的主要來源,因而R&D投入強度偏低,自主創新能力薄弱。引進消化吸收再創新是提高企業自主創新能力的重要途徑,通過引進技術可培育和形成自主創新能力,浙江省消化吸收經費支出與技術引進經費支出之比在全國排名第20位,與經濟總量的名列前茅不匹配。

圖3 R&D經費投入強度

(四)部分行業不具比較優勢

從前面的專業化程度分析可知,有3大行業在全國具備比較優勢,但部分行業不具優勢,特別是航空、航天器及設備制造業LQ平均值僅為0.14。從產業發展趨勢看,有的行業處于擴張階段,有的處于萎縮階段。顯然進一步挖掘這些劣勢行業的潛力,尋找新的增長點也是提升高技術產業競爭力的一個突破點。

(五)區域發展不平衡

從地區構成看,2013年,近五成高技術產業企業集中在杭州和寧波兩市。高技術產業主營業務收入最高的杭州市達1476億元,而最低的舟山僅為28.5億元,兩市懸殊很大。從R&D活動人員看,主要分布在杭州、寧波、臺州、紹興和嘉興等,而其他地區擁有的R&D活動人員資源較少。從前面表4的行業集中度也可以看出這種區域分布的不平衡特征。

四、對策建議

(一)充分利用浙江優勢實現高技術產業轉型升級

浙江高技術產業應充分利用典型的市場導向良好的區位條件,雄厚的民間資本等得天獨厚的優勢,借著浙江調整產業結構,實現轉型升級的強勢東風,提高生產效能,吸引民間資本,提升產業層次,搶占產業鏈高端環節,助推浙江經濟新一輪增長。

(二)加大R&D投入強度

拓寬投資渠道,引導風險資金進入高技術企業R&D活動,形成以政府投入作引導、企業投入為主體、金融機構貸款為支撐,廣泛吸引社會投資和境外投資的多元化高技術產業投融資體系,切實加大R&D投入強度。

(三)營造自主創新生態

著力通過改善產業環境、政策環境、教育環境、文化與社會環境,打造自主創新生態系統,形成強大的自主創新基因,凝聚有效的創新資源,激發企業的創新活力。

(四)培育高技術產業化優勢骨干企業

在加快對這類企業的培育的同時,加強招商引資力度,吸引世界500強高技術跨國企業和國內央企向我省轉移產業鏈,依托創業園區等平臺孵化培育高技術中小企業。積極申報、對接國家高技術產業化、技術進步與產業升級專項,完善省級配套政策,促進高技術企業成長壯大。[參考文獻]

1.浙江省發改委.《浙江省高技術產業發展“十二五”規劃》.

2.黃洪琳.《浙江省制造業競爭力的行業優勢、區域差異及影響因素》.第二次全國經濟普查優勢論文匯編

3.傅允生.浙江產業轉型升級約束條件與發展趨勢[J].浙江學刊,2010.

4.李永周,馬軍偉.高技術產業風險投資的制度創新[J].中國科技論壇,2005.

課題負責人:姚劍平

課題組成員:黃洪琳何春燕

執筆:何春燕

(責任編輯:牛域寧

*本文為浙江省2014年度統計研究重點課題研究成果。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

考試與評價·高二版(2021年5期)2021-09-10 07:22:44

云南畫報(2020年9期)2020-10-27 02:03:26

非公有制企業黨建(2020年9期)2020-09-26 13:22:18

瘋狂英語·新策略(2018年1期)2018-08-20 07:50:38

領導決策信息(2017年12期)2017-05-17 04:49:18