消費信貸行為經濟學影響因素分析

2015-12-11 00:45:22高蓉蓉趙明珠

科技資訊 2015年22期

高蓉蓉 趙明珠

摘 要:消費信貸在最近十年來發展非常迅猛,消費信貸對于消費刺激作用也日益顯著。居民消費信貸決策則直接影響到了消費信貸的消費刺激效應發揮,傳統經濟學分析中多使用了諸如收入、偏好等因素來分析,該文則試圖從行為經濟學視角出發,彌補傳統分析中理性人假設的不足,發現心理賬戶效應、資金時間偏好等也是影響到居民消費信貸使用的重要決策因素。

關鍵詞:行為經濟學 消費信貸 影響因素 實證分析

中圖分類號:F124.7 文獻標識碼:A 文章編號:1672-3791(2015)08(a)-0250-03

從上世紀末開始,我國的消費信貸進入了快速發展時期,消費信貸規模顯著增加,消費信貸種類和期限結構也從早前的單一個人住房轉變為涵蓋個人衣食住行等方面的。消費信貸可能在促進居民消費需求方面起到了一定的積極作用,但是伴隨著消費信貸的快速擴張,消費信貸可能存在的風險因素也逐漸引起了國內學者的關注。阮小莉等(2013)認為不同主體之間因為在消費信貸觀念,消費信貸能力、消費層次以及消費信貸環境上存在差異,從而導致其消費信貸決策行為存在差異,并進而影響到消費信貸作用機制發揮。李偉娟(2013)則從商業銀行角度出發,對消費信貸中存在的風險因素進行了深入研究并提出了初步建議。目前,國內學者的研究大都是建立在傳統經濟學的理性經濟人假設上,認為消費信貸可以改善個人的流動性約束,從而促進消費需求的增加。但是,事實上,消費者作為社會人,其消費行為決策不僅受到自身的收入和偏好等的制約,還會因為外界環境和個人心理、消費習慣等因素而產生較大差異,那么消費信貸對于消費的影響機制也就不能僅僅考慮傳統的理性經濟約束因素,需要從行為經濟學的角度出發,對消費者消費信貸決策的內在影響因素進行更加全面的分析。

1 行為經濟學及其在消費信貸行為分析中的運用

行為經濟學最早起源于西蒙在上世紀70年代提出的“有限理性”假說,對傳統理性經濟人概念進行了批判。隨后,理查德.泰勒在研究中發現,人類的行為既非完全理性,也不是凡事皆為自私自利,因而有必要專門來研究人類的非理性行為。卡尼曼和特維爾斯基(1979)的著作《Prospect Theory》全面反駁了新古典預期效用理論的構造基礎,并構建了不確定性條件下人的決策行為分析框架—前景理論,將消費者的決策行為分為編輯和評價兩個階段,并認為該過程是影響人類決策的主要因素,其中評價階段引入了依賴價值函數和主觀概率的權重函數重構了決策框架,提出了“損失厭惡性”行為人的存在。

20世紀80年代開始,行為經濟學進入繁榮發展階段,謝弗林和塞勒(1988)提出了行為生命周期消費理論以及在此基礎之上發展的心理賬戶理論;弗萊德葛蘭姆和艾倫·艾瑞克提出的時間偏好跨期逆轉理論等等。行為經濟學即一門試圖將心理學的研究成果融入標準經濟學理論的科學,是經濟學與心理學的有機結合。正如上文提及,消費者是具有復雜多變性的社會人,因此其消費行為及消費信貸行為也將會表現出復雜和難以預測,僅僅依靠傳統的理性經濟人假設來對消費者行為及消費信貸決策進行理論分析和結果預測必然會存在某種程度的偏差,而這種理論和現實的偏差恰恰可以運用行為經濟學理論成果給出一定合理解釋。

1.1 行為生命周期消費理論下與消費信貸行為分析

行為生命周期認為行為主體的儲蓄動機會受到“自我控制”這一因素的影響,因此像傳統生命周期理論中提到的追求效用最大化,并綜合考慮即期收入和長期收入的行為未必必定會發生。有了消費信貸,行為主體可以利用其進行短期消費,這時即使沒有儲蓄也能滿足當前需求,所以此時對即期收入賬戶的收入進行儲存而不是消費的心理成本是很大的,對眼前的消費行為產生極大的誘惑力,從而使得只關心短期利益的消費者需要更加強有力的意志力來進行控制,因此消費信貸在某種程度上可能會增加自我控制的心理成本,從而導致消費者過度消費的非理性行為產生。

1.2 前景理論與消費信貸行為分析

從前景理論中的價值函數可以看出:損失部分的斜率大于收益部分的斜率,這表明當面對等量的損失與收益時,消費者對損失更加敏感。表現出“風險厭惡”傾向,從而更加謹慎,盡量避免風險。這種風險意識主要是由于金融危機、通貨膨脹等社會環境的影響以及居民失業率的增加,崗位不穩定,收入來源單一,導致消費者對未來不確定性增強,再加上前景理論中提到的,消費者對損失比對收益更加敏感,所以消費者就會更加謹慎地對待消費及消費信貸。下圖為我國2007年至2013年的城鎮登記失業人數。

1.3 心理賬戶與消費信貸決策行為

心理賬戶側重分析了收入的非替代性,主張將微觀消費主體的收入按照心理學方法劃分為現期可花費的收入賬戶、現期資產賬戶以及未來收入賬戶。消費者對于不同的消費項目,將會采用相對應的心理賬戶。這種理論分析是符合現實中的微觀經濟主體,尤其是以家庭或者個人為對象的消費活動研究。消費信貸產生以后,將會改變原有的心理賬戶之間的結構與比例,金融借貸在經濟學中通常被看作為是負債,但是在引入心理學的行為經濟學理論中,該研究者認為它將成為一個獨立的心理賬戶,尤其是金融機構對不同行為主體會給予不同的授信額度,這對行為主體的消費行為會產生顯著的影響。在行為經濟學中,消費者獲得的信貸也是一筆資產,它可能具有現期收入賬戶的流動性,也會具有現期資產賬戶的保值增值性,從而都可能在一定程度構成對消費者的誘惑,造成其面對一定的消費水平所需的意志力也在顯著增加。

通過上述的理論分析,消費信貸行為主體的決策可能并不僅僅取決于傳統經濟學分析框架性的流動性約束程度以及信貸條件改善,還會因為消費者自身異質性,內在心理因素和偏好等而呈現出較大的差異,綜合以上分析,該文將分別從消費者消費信貸行為的理性層面和非理性層面實證研究討論其內在的影響因素。

2 行為經濟學視角下的消費信貸行為影響因素實證分析—基于江蘇省的調研數據

2.1 調查問卷設計及數據收集

此次問卷調查的設計主要是針對消費信貸的影響因素,比如年齡、婚姻狀況、收入、消費者偏好等進行調查,同時也涉及到居民對信用卡、分期付款等工具的使用情況。調查的內容具體包括:一,消費者的個人特征;二,消費者的收入與支出狀況;三,信用卡消費情況;四,信用卡分期付款消費情況;五,對特點商品的消費態度,以對手機的消費為例;六,對其他信用卡的消費情況;七,消費信貸的使用情況,主要是以汽車消費信貸為例;八,其他,包括消費者類型、是否在還款來臨之前緊張、是否會以卡養卡等。

此次問卷調查分別選取了江蘇經濟發展水平不同的三個不同城市,淮安、南京、無錫,代表了蘇北、蘇中、蘇南不同區域以此來控制地區經濟發展水平差異導致的金融發展差異性。在具體的問卷發放過程中,由于個人精力和經費的限制,同時也為了保證樣本的全面性,未能完全按照隨機抽樣的原則進行調查,為了充分考慮職業、工作單位性質等因素的影響,在三個地方都選取了政府機構、事業單位、國有大中型企業、外資企業、私營企業以及自由職業者等不同類型的人員進行調查。共發放了200份,收回197份。

2.2 實證結果分析

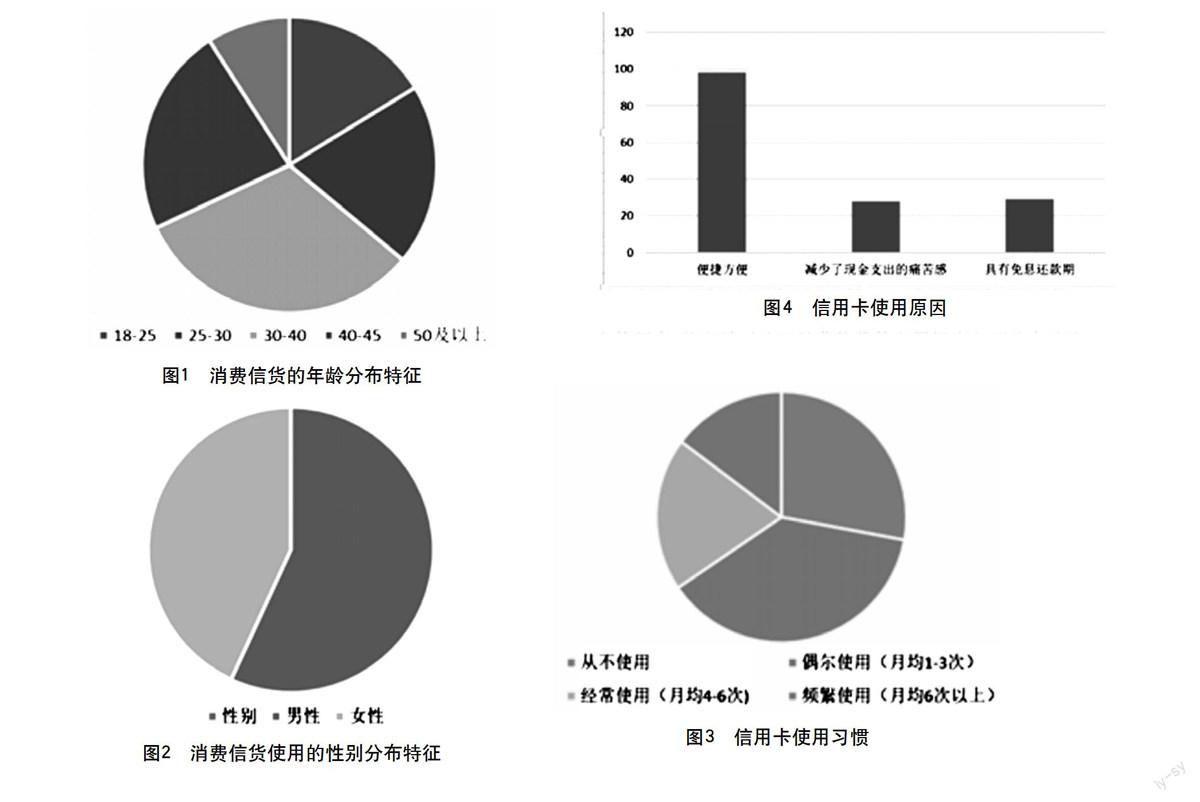

從圖1和2中可以看出,首先,男性信用卡使用率要高于女性。其次,在18-25歲這個年齡段使用信用卡的人數最少,這個年紀的消費人群還沒有一定的經濟實力,資信狀況無法有效判定,因此商業銀行在對這個年齡段的人辦理信用卡時可能會門檻比較高點。而對于25-50歲這個年齡段,信用卡使用情況都在百分之八十幾左右,可見對于有了一定經濟實力的人,信用卡使用情況還是很普遍的。

信用卡使用也受消費者心理因素的影響,各人使用頻率也不盡相同,如在此次問卷調查中以每個月的使用情況為例:55人從不使用,74人偶爾使用(1-3次),39人經常使用(4-6次),29人頻繁使用(6次以上)。其中98人使用信用卡是因為便捷方便,不需要攜帶現金;28人是因為信用卡消費減少了現金支出的痛苦,比較容易接受;29人是因為信用卡消費可以擁有一定的免息還款時間。

圖4則顯示心理因素對消費者消費信貸的使用也是很大的一個影響因素,比如對于理想消費者會考慮很多,很少使用消費信貸;而對于沖動型消費者,他可能會為了滿足自己一時的需要或者博得面子等,而進行不必要的消費。如對IPhone 、IPad 不管是否迫切需要就進行購買這個問題,73.10%的人選擇了即使有支付能力也不會迫切購買,對于這類理想型消費者,其消費信貸使用情況就比較低。而對于沖動型消費者,此次調查共有27名,其中使用消費信貸的達到18人,占據了66.67%。這在某種程度上推動了消費信貸的發展。對于某種特定商品,比如汽車,由于科技發展,產品更新很快,但有些消費者可能是沒有支付能力的,所以很多人選擇了汽車消費信貸。那么,如果當時沒有消費信貸,他們還會選擇購買嗎?調查顯示,37.84%的人選擇了動用自己的儲蓄或向親朋好友借款的方式繼續購買,而62.16%的人則選擇了不會去購買。由此可見,商品的價值也在某種程度上影響了消費者偏好,其價值決定了消費者的消費。

3 完善我國消費信貸的對策

通過實證分析,我們發現不論是信用卡、信用卡分期付款還是消費信貸,都受年齡、婚姻狀況、文化程度、收入以及消費偏好等多種因素的影響。年齡的突出表現為18-25歲使用者居少,主要是因為這個年齡受經濟實力、資信狀況等多種因素的制約,而對于25歲以上其影響并不是很明顯;數據表明,婚姻狀況越趨于穩定者,使用率越高,消費能力越強;一般情況下,文化程度越高,對新鮮事物的接受能力越強,越愿意以信用卡、分期付款、消費信貸等多少方式來進行日常的消費;收入高者,還款能力強,銀行更愿意對其進行信貸,形成這種循環;在日常消費中,有些人更樂于購買食品,有些人可能更樂于出去旅游,也有些人更樂于儲蓄以備教育支出,那么不同的消費偏好也決定了不同的消費理念,繼而決定了其實先儲蓄后消費,還是先消費后儲蓄。根據本文的研究,筆者針對我國消費信貸的發展提出如下幾點建議:

3.1 轉變居民消費觀念,加強宣傳與教育

我國居民傳統的消費觀念為積累滯后型,要想實現對現代信用性的超前消費的歷史性跨越,就必須轉變居民的消費觀念,使之參與其中,認識到適度的負債消費也是可以的。同時,商業銀行也需要轉變觀念,糾正思想偏差,為客戶提供更多元化的信貸產品。但是我國勤儉節約的傳統一直深入人心,所以相關部門應加強國民教育,加強對消費信貸的宣傳,解放思想,樹立消費新觀念,以此促進消費信貸邁向新的發展軌跡。

3.2 提高居民收入,優化收入分配制度

居民是否具有負債消費能力,取決于其收入水平。所以說居民的收入很大程度上影響了消費信貸的發展,因此政府應該加強居民的收入,增強居民的消費能力。首先,政府應該加強宏觀調控,縮小貧富差距,如增加就業機會、規定最低工資標準、加快經濟體制改革等;其次企業應提高經營效益,從而提高企業職工的收入,如調整經營模式、優化內部結構、深化體制改革等。

3.3 完善個人征信體系,降低消費信貸風險

個人信用體系是根據居民的家庭收入與資產,對已發生的借貸與償還、信用透支、發生信用時所受處罰與評定情況進行評估、記錄、存檔, 以便信用的供給方決定是否對其貸款和貸款多少的制度。這樣,銀行就可以根據以往的個人信用記錄,來判斷把錢借給他是否存在風險。同時,建立信用預警機制,一旦出現信用風險,銀行就可以及時采取措施,進行補救。創立對他人資信狀況進行評估的征信系統,對市場體系的完善,消費信貸的發展具有重要作用。

3.4 開發增加消費信貸品種,拓展銀行消費信貸范圍

要想解決消費信貸業務范圍窄、品種少的問題,就需要銀行加大調研力度,研發出符合我國國情銀行、迎合大眾消費心理、價值相對較高的商品作為消費信貸的對象,盡可能的使消費信貸品種多樣化,增加消費者的選擇余地,通過增加消費信貸品種和擴大銀行消費信貸范圍,推動我國消費信貸的快速發展。

參考文獻

[1] 阮小莉,仲澤丹.城鄉居民消費信貸影響因素的差異化研究—基于四川省調研數據的分析[J].財經科學,2013(6):116-124.

[2] 李偉娟.我國消費信貸市場現狀與風險防范[J].西南金融,2013(3):40-42.

[3] 赫伯特.西蒙.叢實質理性島過程理性[M].西蒙選集,北京:首都經濟貿易大學出版社,2002,253-254.

猜你喜歡

商場現代化(2016年26期)2016-11-21 23:08:25

財經界·學術版(2016年19期)2016-11-16 16:13:45

中國市場(2016年38期)2016-11-15 23:37:20

經營者(2016年12期)2016-10-21 08:15:42

經營者(2016年12期)2016-10-21 07:41:44

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

中國市場(2016年33期)2016-10-18 12:16:58

商(2016年27期)2016-10-17 07:09:07