基于灰色預測模型的公司財務預警分析

2015-12-14 11:05:34孫煥宇黃俊開容瑀航張莉爽河北金融學院河北保定

合作經濟與科技 2015年3期

□文/孫煥宇 陳 倩 黃俊開 容瑀航 張莉爽(河北金融學院 河北·保定)

基于灰色預測模型的公司財務預警分析

□文/孫煥宇 陳 倩 黃俊開 容瑀航 張莉爽

(河北金融學院 河北·保定)

本文構建一個G M(1,1)灰色預測模型,完成對預測目標公司各單一指標的預測任務。在此基礎上甄別、建立完善的適合預測工作進行的財務預警指標體系,并以主成分分析方法溝通各個指標間的相互關系,得出各公司的綜合成分的預測目標值。在現有數據的基礎上,以隨機抽樣的方式觀察st公司的預測目標值,從而確定預測閾值。結合實證檢驗,以期實現最終判斷預測目標是否在不改變公司策略的情況下淪為st型公司的目標。

財務預警;灰色預測;主成分分析;實證分析

原標題:基于灰色預測模型的公司財務預警分析

收錄日期:2014年12月14日

我國上市公司退市制度尚不完善,但市場化的趨勢卻越發明顯,政府在逐漸放寬證券管制。將更多的機遇、挑戰、約束放諸于市場之中勢必給予投資者、經營者更大的空間與壓力。怎樣完善公司在財務上的危機窘境,及時發現、預警并能在第一時間改變策略,扭轉局面變得至關重要,因此建立并完善公司財務預警體系便有著重大意義。在處理上市公司財務預警方面眾多學者都提出了自己的觀點,針對日益龐大、復雜的證券體系以及相對較少的灰色預測理論獲取可以在預測、解釋經濟現象方面比其他方法更進一步。構建預測模型并使之可以真正意義上運用至現實公司治理、風險控制之中成為現階段急需且棘手的問題。當下的研究一般采用Z計分模型、主成分分析法、多元判別分析方法等。這些方法大多需要依賴專家的經驗和歷史樣本分析,在動態風險分析方面有所欠缺,導致預測結果不甚理想。

原有的灰色預測模型存在不容易確定閾值等問題。就閾值的確定而言,本文采用了求取10家st公司的預測目標值——∑Yi并以其中最低者近似代替預測閾值,再以其他st公司加以驗證。

一、灰色預測模型

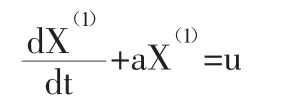

當原始數列和一階累積數列滿足準光滑性檢驗、準指數規律檢驗、級比檢驗后,原始數列的隨機性得到削弱,此時X(1)滿足一階線性微分方程:

其中,a為發展灰數,反映X(1)及X(0)的發展趨勢,u稱為內生控制灰數,反映數據間的變化關系。

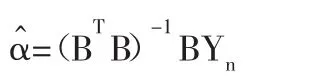

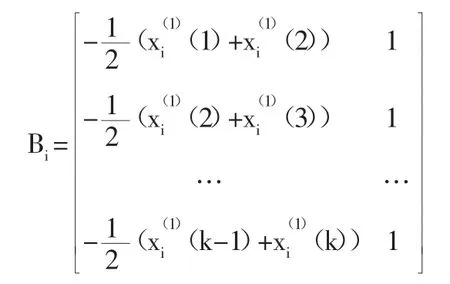

利用最小二乘法求解,可得下式:

經過求解可得:

根據實際操作可以得知,在預測單一指標的過程中,指標的數據量有限,而且代表性無法確定加之此單一指標在整體預測的過程中所代表的重要程度不同,所以在預測過程中仍存在較大偏差,由此導致閾值難以確定的問題。為解決這一問題,本文將建立以主成分分析法對各指標賦權的模型,而經賦權加總后的各指標預測值不屬于任何一個指標但又包含了所有指標的體征,具有一定的代表性。在判斷公司是否將成為st類型時,模型將事先選取5家st公司并獨立運行預測過程,每家公司的預測結果稱為預測目標值。取預測目標值中最小者即為判斷的估計閾值。

二、財務預警指標體系的構建

(一)指標體系的建立。一家企業的資金來源是公司運營的根本所在。資金來源中自有資金的多少直接影響著企業的運行是否健康。自有資金越多意味著負債所占的比例越小或者是公司的企業規模可以達到更大的程度,發展的根基也就越牢固;而負債的存在擴大了企業的規模,增大了企業發展的潛力和動力,反映了企業資本的使用效率,即一定的資本量可以帶動的資產倍數。然而,僅有運營的資本還是不夠的,一家逐年虧損的公司根本無法在市場上生存。收入是盈利的前提,而盈利是企業的基本目標和長期健康存活并發展的保障。這不僅關系到企業的財務管理目標,企業的價值能否實現,更是度量企業成長潛力的重要指標。每一個個體在發展的過程中的投入產出比都

是不相同的,在上述兩指標的限定下最終產生了怎樣的化學反應,企業的狀況是否在朝向完善的方向,這將是一個綜合的度量指標。當企業各項指標都處于正常值時,此類指標的超標則意味著企業在不久的將來存在著一定的隱患。需要及時對這種隱患進行處理,及時償還短期貸款加快產品周轉速度,增加自己的信用水平,使其恢復到正常水平,避免在未來成為企業的惡疾。

基于上述分析,選取主要財務指標如下:自有資金比率、權益資本總額、財務杠桿比率、資本負債率、固定資本比率、資產利用率、資產收益率、企業利潤率、每股收益、利潤獲現指數、流動比率、速動比率。

(二)財務指標的均值化處理。由于各公司間規模,行業差距等原因指標的數據可能相差較大,以致無法在模型的運行過程中加以比較分析。故此,運用均值化方法將所收集的各指標原始數據進行處理。

10家公司(5家st公司,5家非st公司)的均值化處理數據如表1所示。(表1)

表1

三、基于灰色預測模型的實證分析

(一)賦權原因。由于GM(1,1)是用于單一時間序列的預測模型,對于財務指標體系而言無法顧及全部數據,而GM(1,n)用于對于多時間序列的狀態描述一般不用于預測,為解決這一問題本文采用主成分分析法確定各指標權重Wi。再由各指標通過GM(1,1)實現的預測值乘以相應的Wi得到Yi,對Yi進行加總求和,即得到該公司的預測目標值——∑Yi。

由于數據有限,對隨機選取的10家st公司隨機分成兩份A、B,每份均為5家公司并由A與5家非st公司混合產生主成分分析的樣本,而B則作為檢驗樣本。對混合樣本均值化處理后的數據進行主成分分析,最終在10家公司所得到的預測目標值∑Yi中選取最小值作為預測閾值的近似估計值。

(二)基于主成分分析的灰色預測模型及實證分析。根據表1中經均值化處理的數據計算相關系數矩陣的特征值、貢獻率及累積貢獻率。同時,要使累積貢獻率達到85%以上且主成分對應的特征值大于1,需要提取前三個主成分,如表2所示。(表2)

表2

進而求得綜合成分指標為:

F=-0.48194每股收益-0.44683資產負債率+0.396329凈資產收益率+0.429333流動比率+0.407708速度比率+0.095155利潤獲現指數+0.560366企業利潤率+0.379284資產利用率+0.446827自有資金比率+0.159696權益資本總額-0.43769財務杠桿比率-0.55151固定資產比率

最后,結合灰色預測模型對5家st公司和5家非st公司的綜合成分進行求解,結果如表3所示。(表3)

表3

可以看出,st型公司的預測目標值大多位于區間(3.5,6.5)內。

為相對精確地確定公司的財務臨界狀況,結合樣本數據,對st公司綜合指標值進行區間估計,得出預警閾值的置信度95%的置信區間為(2.95,6.08),即當某公司財務綜合評定指數瀕臨該區間內或超過區間上限時,該上市公司財務狀況異常。

四、結束語

灰色預測模型在預測數據貧乏的單一指標時有著較高的準確度且其運行過程并不繁復。但面對眾多指標的財務預警問題,如何合理處理各指標間的關系并確立一個近似閾值則變成了首當其沖的癥結所在。在實現單一指標的預測后,運用主成分分析法對各指標的賦權解決了眾多指標間相互聯系的問題。通過主成分分析的過程將眾多指標提煉、降維,提高了指標的利用效率。通過綜合成分指標的分布情況以隨機樣本估計st公司總體閾值,解決了確立估計閾值的問題。

主要參考文獻:

[1]廖茂渝.基于改進灰色關聯理論的上市財務風險預警研究.企業導報,2009.7.

[2]孫星,邱菀華.基于灰色預測與模式識別企業危機預警模型.系統工程理論與實踐,2005.5.

[3]楊華龍,劉金霞,鄭斌.灰色預測模型G M(1,1)模型的改進及應用.數學的實踐與認識,2011.12.

[4]韓小孩,張耀輝,孫福軍,王少華.基于主成分分析的指標權重確定方法.四川兵工學報,2012.10.

項目來源:河北金融學院大學生學業發展指導中心學術項目(項目編號:xs20140023)

F23

A

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06