我國商業銀行資本緩沖的周期性特征及經濟效應研究

2015-12-16 02:25:14時旭輝宋琳2

現代財經-天津財經大學學報 2015年4期

時旭輝 宋琳2

(1.2暨南大學 金融研究所 金融系,廣東 廣州 510632)

我國商業銀行資本緩沖的周期性特征及經濟效應研究

時旭輝1宋琳2

(1.2暨南大學 金融研究所 金融系,廣東 廣州 510632)

自美國次貸危機爆發以來,國際金融組織和各國監管當局紛紛著力推進監管框架的改革。此次危機帶有的典型的順周期性特征使各國開始重視逆周期監管,2010年推出的巴塞爾資本協議Ⅲ也提出了逆周期資本緩沖的具體監管措施。然而,對于資本緩沖和經濟周期的關系問題,國內外理論界并未達成共識。本文運用我國上市銀行2005—2013年的數據對此進行了實證研究,結果發現:我國商業銀行的資本緩沖具有逆周期性,但其在經濟上行和下行時期的表現又有所不同,在經濟下行時期,這種逆周期性表現更為明顯;資本緩沖在緩解信貸的順周期方面沒有明顯的作用,但資本緩沖水平較低的銀行由于面臨一定的壓力,確實會抑制其信貸增速的過快增長。

資本緩沖;經濟周期;信貸增速

一、引言

經濟全球化和金融一體化,在優化要素配置的同時,也加劇了全球金融市場的波動,使全球性和區域性的金融危機、經濟危機頻繁爆發,造成巨大的經濟損失和破壞。為了維護全球金融體系的穩定,巴塞爾委員會曾分別于1988年和2001年頒布了《巴塞爾資本協議》和《新巴塞爾資本協議》,即《巴塞爾協議Ⅰ》和《巴塞爾協議Ⅱ》,形成了對全球銀行業進行有效監管的基本框架和指導文件。但是從2007年爆發并隨后波及全球的美國次貸危機來看,即使是改進后的《巴塞爾協議Ⅱ》,也沒有帶來全球金融體系的安全和穩定,相反,其內嵌的將銀行資本與加權風險資產相關聯,以及內部評級法等方法的運用,在提高銀行業風險管理能力的同時,還加劇了銀行信貸的順周期性和金融市場的波動性。鑒于此,巴塞爾委員會于2010年末出臺了《巴塞爾協議Ⅲ》(簡稱BaselⅢ),在強調宏觀審慎監管的同時,對商業銀行提出了逆周期資本緩沖的具體要求。為了實現我國銀行業資本監管框架的國際接軌,我國銀行業監管委員會于2012年底頒布了《商業銀行資本管理辦法(試行)》,將BaselⅢ中的逆周期資本緩沖要求引入了進來。

作為一種調節機制,逆周期資本緩沖對商業銀行的資本持有加以約束,這將影響到商業銀行信貸/資本的杠桿比率和整個信貸投放的合理性,從理論上講,如果其運用合理得當,將在某種程度上抑制宏觀經濟的過度波動。本文將運用我國14家上市銀行2005年至2013年的數據對此進行實證檢驗和分析。

二、文獻回顧

(一)關于資本緩沖和經濟周期的關系

目前,關于資本緩沖和經濟周期關系的研究,有的學者提出資本緩沖具有順周期性,有的則指出資本緩沖是逆周期的,還有學者指出兩者之間并不存在明確的關系。

在理論研究方面,Rajan(1994)、Crockett(2002)認為,投資組合的風險在景氣上行時期會隨之上升,蘊含著巨大的風險,所以銀行應該在此時增加資本緩沖,以便在經濟輪轉時吸收損失。因此,他們認為資本緩沖應該是逆周期性的。[1][2]Borio et al(2001)和Ayuso et al(2004)等人認為,由于所處的經濟階段不同,銀行的信用風險也會隨之波動:在景氣上行時期,銀行對貸款人的違約概率估值都會下降,這會促使銀行在此時增加貸款,從而減少資本緩沖;在景氣下行時期則相反。因此,他們認為資本緩沖是順周期性的。[3][4]

由于理論方面存在著分歧,很多學者開始轉向實證研究,既有針對單個國家的,也有進行跨國研究的。在針對單個國家的實證研究中,很多都得出了負相關的結論。Lindquist(2004)、Stolz和Wedow(2011)分別對挪威銀行、西德銀行的數據進行了實證研究,發現這些銀行的資本緩沖都是順周期的。[5][6]但從跨國研究層面來看,有學者得出了相反的結論。Jokipii和Miline(2008)的實證研究發現,對于EU25,EU15,EA 和DK—SE—UK這些國家,其資本緩沖和經濟周期負相關,而對于RAM10,即2004年加入歐盟的十個國家而言,其資本緩沖和經濟周期正相關。[7]Eonseca&Gonzalez(2010)對來自70多個國家的數據進行了實證研究,結果發現有7個國家的資本緩沖和經濟周期負相關,5個國家正相關,其余國家都沒有明顯的相關關系。[8]從國外的上述研究來看,大部分得出了“資本緩沖具有順周期”的特征,但也有不少學者得出了相反的證據。這說明在不同的國家,其資本緩沖和經濟周期性的關系確實存在差異。

從國內研究來看,李文泓、羅猛(2010)以我國16家上市商業銀行為研究樣本進行了實證分析,結果表明,我國銀行業的資本充足率和經濟周期是負相關的。[12]然而,大部分學者得出了不同的結論。柯孔林等(2012)、蔣海等(2012)、黨宇峰等(2012)、吉余鋒等(2013)運用中國上市商業銀行的數據進行實證分析,研究結果均表明中國上市商業銀行的資本緩沖具有逆周期性。[13][14][15][16]

(二)資本緩沖的經濟效應

關于資本緩沖的經濟效應,國內外一些學者對此進行了實證研究。Coffinet等(2012)對法國銀行業的數據進行了實證分析,結果表明資本緩沖增加時,其信貸增速會明顯降低。[9]Mora&Logan(2010)運用Var模型研究了英國銀行業中資本緩沖和信貸增速之間的關系,結果表明銀行的信貸增速在其資本緩沖1個標準差增加的外生沖擊下會出現下降。[10]此外,還有一些學者研究了資本緩沖、信貸行為與經濟周期三者之間的關系。Tabak等(2011)對巴西銀行業的數據進行了實證分析,結果表明資本緩沖能在一定程度上緩解信貸行為的順周期性。[11]從國內研究來看,張宗新、徐冰玉(2011)的研究表明,我國商業銀行資本緩沖具有順周期性,但信貸活動的順周期性特征不明顯,證明我國銀行業的資本監管取得了一定程度的成效。[17]而黃憲、熊啟躍(2012)以我國45家商業銀行為樣本的實證研究則發現,我國銀行業的信貸增速具有一定的逆周期性特征,資本緩沖的計提在一定程度上能夠抑制銀行的信貸增速。[18]

基于目前研究來看,大部分學者僅僅圍繞資本緩沖的順逆周期性問題展開實證研究,對于資本緩沖在經濟景氣上行時期和下行時期的不同表現以及資本緩沖的經濟效應方面鮮有研究。鑒于此,本文在分析資本緩沖和經濟周期關系時,不僅對整個樣本期間進行研究,還通過相關技術,把經濟周期分為景氣上行期和景氣下行期,以觀察銀行的資本緩沖行為在不同經濟環境下的表現;此外,本文還把資本緩沖分解為“分子效應”和“分母效應”,以甄別資本緩沖周期性特征背后的驅動因素并在此基礎上,本文對資本緩沖的經濟效應進行了分析和檢驗。

三、實證研究設計

(一)模型設定

1.資本緩沖和經濟周期關系模型的設定

參照Stolz和Wedow(2011)的研究,本文在分析資本緩沖和經濟周期的關系時,采用一個局部調整框架。每個銀行都有自己最優的目標資本緩沖持有值,銀行在不斷地向其目標值進行調整,以期達到最優。

其中BUFi,t(BUF*i,t)是銀行i在t時刻持有的(最優)資本緩沖值,α是調整的速度,ui,t是殘差項。

最優資本緩沖值是不容易被觀測到的,參照以往學者的相關研究,它取決于經濟周期和銀行特定的變量。為了得到本文的基準回歸模型,我們用經濟周期和銀行特定的變量替代最優資本緩沖值,并在方程(1)兩邊同時加上BUFi,t—1,得到如下回歸方程

其中,CYCLEt是經濟周期的測度,Xi,t是銀行i在t時刻的一組控制變量,α1=1—α。在這里,我們假設誤差項ui,t=ui+εi,t,即誤差項由銀行個體因素和隨機成分構成,且二者都服從標準正態分布。

如果α2<0,則意味著在景氣上行時期資本緩沖減少,在景氣下行時期資本緩沖增加,即資本緩沖是順周期的。

在分析資本緩沖隨經濟周期變化的基礎上,為了分析這種變化背后的驅動因素,我們把資本緩沖分解為資本凈額和加權風險資產,即分子效應和分母效應,于是建立了如下方程。

其中,CAPi,t和RISKi,t分別是銀行i在t時刻的資本凈額和加權風險資產凈額(被總資產標準化)。vi,t和wi,t假設由銀行個體因素和隨機成分構成,其假設與方程(2)相同。

2.資本緩沖的經濟效應模型設定

為了檢驗資本緩沖對信貸增速的影響,參照黃憲(2012)的研究,建立如下模型

其中,DLOANi,t是銀行i在t時刻的貸款增速,CYCLEt為經濟周期,BUFi,t為銀行i在t時刻的資本緩沖,Yi,t為銀行控制變量,zi,t為銀行個體因素和服從白噪音過程的隨機擾動項之和。

同時,由于我國銀行業實行資本監管,我們對資本緩沖值為負或較低的銀行設定監管壓力變量,以考察面臨一定監管壓力的銀行能否抑制其信貸的投放量。為此,我們建立如下模型

其中,Pi,t—1為監管壓力變量。我們之所以選擇滯后一階,是因為我們認為本期面臨一定監管壓力的銀行會在下一期主動減少自己的信貸投放量,其行為具有滯后效應。Yi,t為銀行控制變量,qi,t為銀行異質性和隨機項之和,與方程(5)一樣,均滿足計量模型假設。

(二)變量選擇與研究假設

1.資本緩沖和經濟周期關系模型的變量

被解釋變量:(1)資本緩沖(BUF)。資本緩沖為銀行的資本充足率(CAR)與監管部門要求的最低資本充足率之差。①在計算資本緩沖時,考慮到我國的具體情況,我們采用如下方法計算,對于系統性重要銀行,在2012年之前,我們用資本充足率與8%之差表示資本緩沖的大小,在2012年,我們用資本充足率與9%之差表示資本緩沖的大小,在2013年,我們用資本充足率與9.5%之差表示資本緩沖的大小。對于其他銀行,在2013年之前,我們用資本充足率與8%之差表示資本緩沖的大小,在2013年用資本充足率與8.5%之差表示資本緩沖大小。資本緩沖越多,在一定程度上可以說明銀行的經營風格越穩健。(2)資本凈額(CAP)。資本凈額為商業銀行公布的監管資本凈額,鑒于商業銀行季度數據的可得性,并且股權資本與資本凈額具有高度的相關性,且占其主要部分,因此我們用股權資本替代商業銀行的資本凈額,并將其除以總資產,得到標準化的數據。(3)加權風險資產凈額(RISK)。與資本凈額處理類似,我們用貸款總額近似替代加權風險資產凈額,并將其除以總資產得到標準化的數據。

解釋變量和控制變量:經濟周期(CYCLE)。我們得到GDP增速后,采用HP濾波技術,剔除掉GDP的增長趨勢成分,得到GDP增長的循環周期成分(CYCLE),以反映經濟的真實增長水平。當CYCLE>0時,表明經濟處于景氣上行時期,我們用BOOM表示。當CYCLE<0時,表明經濟處于景氣下行時期,我們用LOW表示。借鑒以往的研究以及實際情況的考慮,本文選取的控制變量為總資產收益率(ROA)、銀行的資產規模(LNTA)和不良貸款率(NPL)。首先,總資產收益率越高,說明銀行利潤越高,而銀行利潤內部留存是銀行增加資本緩沖的重要途徑。所以,預期其符號為正。其次,我們用銀行總資產的對數來表示銀行的資產規模,資產規模越大的銀行,根據“大而不倒”的說法,其在面臨危機或困境時,由于其在整個金融系統中的重要地位,越能得到政府的支持和救助。另外,資產規模大的銀行,由于其擁有較好的投資風險分散機會,因此只需保留較少的資本緩沖就可以維持其正常運轉,故預期其符號為負。最后,不良貸款率是一個事后風險度量指標,本期的不良貸款率越高,越有可能侵蝕銀行的資本,使銀行的資本緩沖減少,預期符號為負。

2.資本緩沖的經濟效應模型的變量

被解釋變量:貸款增速(DLOAN)。由于我們采用的是季度數據,為了反映銀行真實的貸款增速情況,我們采用季度同比數據,即用今年銀行的貸款總額的對數值減去去年同期銀行貸款總額的對數值,以得到銀行的貸款增速。

解釋變量和控制變量:資本緩沖(BUF)和經濟周期(CYCLE)的定義與前述模型一樣。關于銀行監管壓力變量(P),我們采用三種方法進行衡量。(1)簡單虛擬變量法,用A表示。即當商業銀行的資本緩沖小于零時,認為其面臨一定的監管壓力,A取值為1,否則取值為0。(2)缺口衡量法,用B表示。即當商業銀行資本緩沖小于零時,我們對其資本緩沖取相反數,來表示其面臨的監管壓力的大小。(3)雙向缺口衡量法,這里我們取C和D兩個變量。當商業銀行資本緩沖小于零時,C取其資本緩沖的平方。當商業銀行資本緩沖大于0且小于2時,D取資本緩沖的平方。以此來反映其面臨監管壓力的大小,同時對比處在監管警戒線邊緣的銀行的不同行為反應。關于控制變量的選取,本文選取了存款增速(DDEPOSIT)、貨幣供應量增速(DM 2)、凈利差(NI)。首先,在我國,存款是貸款的主要來源,存款的增速決定著貸款增速,故預期其符號為正,即存款增速越高,其貸款增速越高。其次,國家的貨幣供應量在很大程度上會通過銀行信貸渠道發揮作用,貨幣供應量增速越高在一定程度上會促進銀行信貸增速的提高,故預期其符號為正。最后,凈利差越大的銀行,代表其貸款利息遠大于存款利息,銀行有很大的獲利空間,這會驅使銀行增加貸款的投放量,以追逐更大的盈利,故預期其符號為正。

(三)樣本數據

1.樣本選取及數據來源

本文選取了我國16家上市商業銀行2005年第一季度到2013年第三季度的非平衡面板數據,其中北京銀行僅公布了資本充足率的半年度和年度數據,民生銀行從2013年才開始公布季度數據,時間跨度短,因此本文剔除了這兩家銀行,最終選取了具有代表性的14家上市商業銀行的數據。本文的數據來自于Wind數據庫,Bankscope數據庫以及各銀行官方網站公布的季報、中期報告和年報以及銀監會公布的統計數據。

2.各主要變量的描述性統計值和變化趨勢

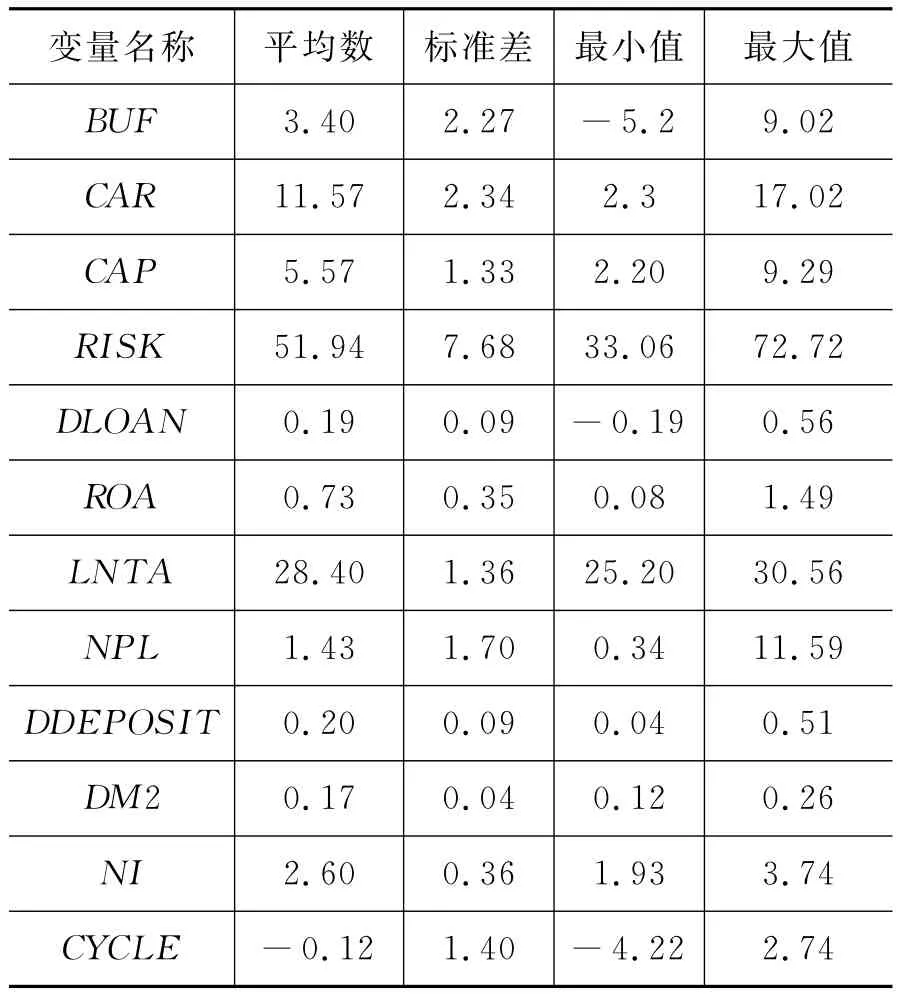

表1為本文一些主要變量的描述性統計值,在整個樣本期內,所有樣本銀行的平均資本充足率達到了11.57%,資本緩沖平均達到3.4%。資本緩沖的最小值和最大值分別出現于平安銀行2005年第一季度和寧波銀行2008年第二季度。資本緩沖的標準差為2.27,表明樣本銀行持有的資本緩沖存在較大的異質性。

表1 各主要變量的描述性統計

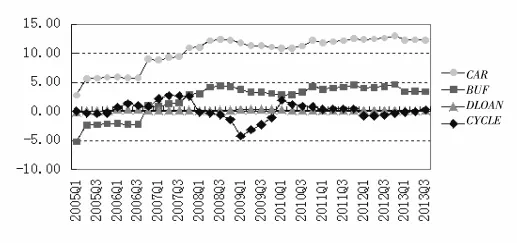

圖1 資本充足率、資本緩沖、信貸增速與經濟周期變動

圖1則描述了自2005年以來樣本銀行的平均資本充足率、平均資本緩沖和貸款增速隨經濟周期變化的情況。由于樣本期涵蓋了經濟景氣上行期和下行期,因而可借以分析銀行在不同宏觀經濟條件下的行為差異。從圖中可以看出,在2007年第二季度前后和2010年第一季度前后,我國經濟景氣處于上行期,此時的資本緩沖也有所增加。而在景氣下行時期,資本緩沖也有所下降,從而初步判斷資本緩沖和經濟周期可能存在著正相關的關系。另外,從圖中我們還可以看出貸款增速和資本緩沖沒有明顯的相關關系。

四、實證分析

(一)銀行資本緩沖的周期性特征

1.估計方法的選擇

關于資本緩沖和經濟周期關系模型,我們看到方程(2)、(3)和(4)中均包含被解釋變量的一階滯后項,屬于動態面板模型。本文采用單步系統GMM估計方法對模型(2)、(3)和(4)進行估計。

2.估計結果

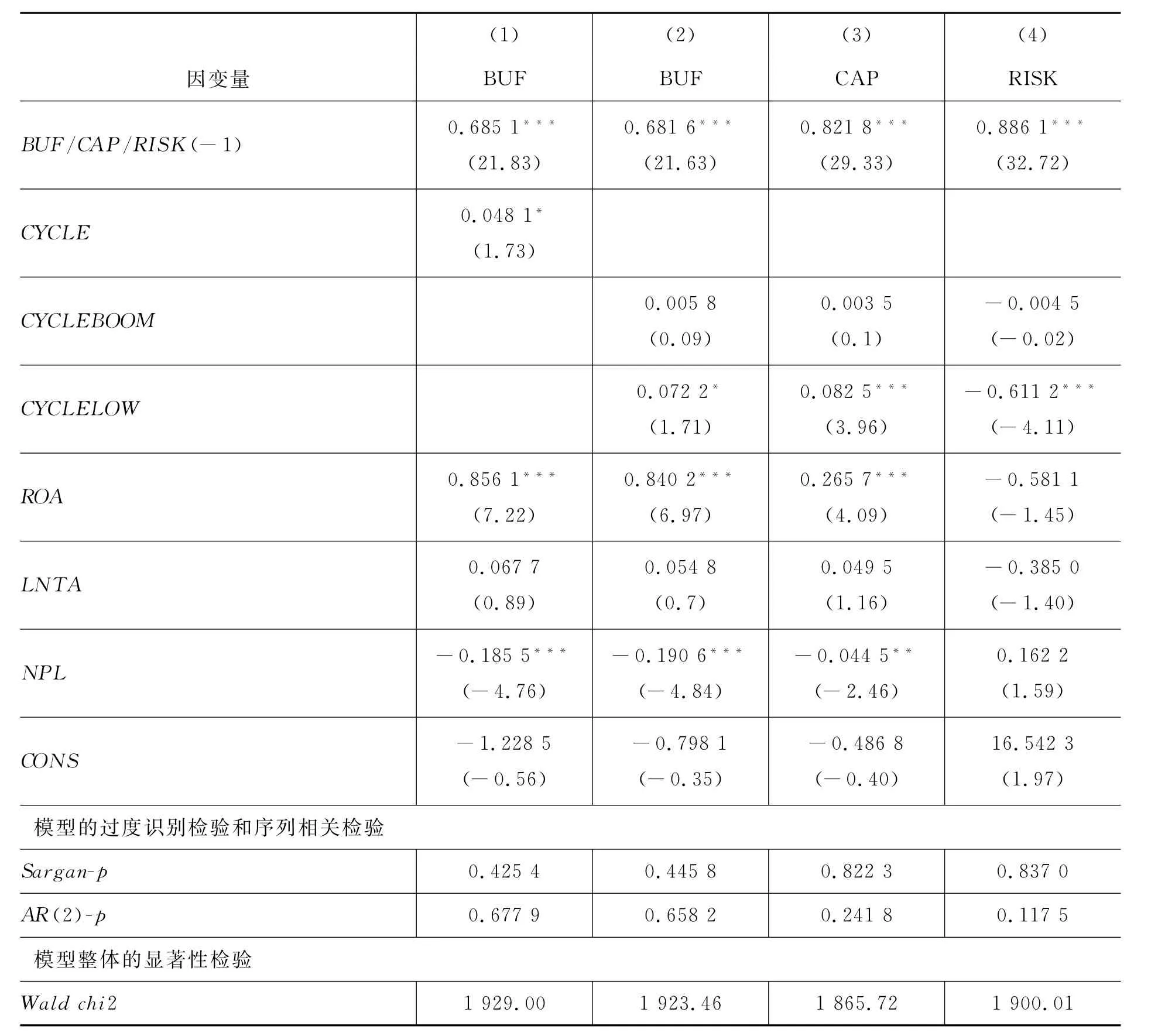

表2 基準模型的回歸結果

由表2第(1)列可以看出,在我們選取的整個樣本區間內,被解釋變量的一階滯后項在1%的置信水平上是顯著的,這表明資本緩沖的調整具有動態連續性,這也在一定程度上說明我們使用動態面板回歸的合理性。同時可以看出,我國上市商業銀行的資本緩沖和經濟周期呈現正相關的關系,即表現出逆周期性。然而,這與西方國家大多數學者得出的結論“資本緩沖具有順周期性”的結論相反。這可能與我國不同于國外的特殊背景有關。在西方市場經濟國家,商業銀行資本緩沖的周期性特征主要受到銀行破產風險的壓力,而我國的經濟體制決定了商業銀行的破產風險是很低的,其資本持有的規模主要受到國家貨幣政策目標的影響。

那么,資本緩沖在不同景氣周期是否具有不同的表現呢?對此我們進行了驗證,由表2第(2)列可以看出,無論在景氣上行時期還是下行時期,我國上市商業銀行的資本緩沖都表現出一定的逆周期性,但在景氣下行時期,從其系數估值及顯著性水平來看,其波動更為強列。①由表2第(2)列我們可以看出,雖然CYCLELOW的系數為正,但由于此時處于景氣下行時期,CYCLE的值為負,因此資本緩沖在此時還是減少的,即表現出“逆周期”的特征。表明資本緩沖在不同宏觀經濟狀況下確實存在差異。究其原因,我們認為:(1)眾所周知,在我國,由于政府安全網的保護與支持力度相對較高,因此,其面臨的破產風險壓力相對較低。資本緩沖的周期性特征,更多的是受到貨幣政策逆周期操作的影響,因此,這在一定程度上導致其資本持有行為也呈現出逆周期性。(2)在我國商業銀行中,國有股占比較高,國有銀行承擔著維護經濟穩定和熨平經濟周期的作用,這在一定程度上會弱化其利潤導向型的特征,從而導致與西方國家的“順周期”不同,我國商業銀行的資本緩沖呈現出一定的“逆周期”特征。(3)在景氣下行時期,由于貸款違約率上升,銀行利潤受到影響,直接侵蝕了銀行的利潤留存,同時,由于景氣下行時期信用風險加大,銀行也會主動多計提貸款損失準備,這又會造成資本的進一步減少。景氣下行時期銀行資本被動減少和銀行主動采取措施,這兩方面因素的疊加使資本緩沖在景氣下行時期波動更為劇烈。同時,在經濟下行時期,我國一般會實行相對寬松的貨幣政策,鼓勵銀行向實體經濟注入流動資金,因而經濟其資本緩沖會相對減少。而在景氣上行時期,銀行只需維持充足的資本緩沖水平即可,由于持有資金是有機會成本的,銀行沒有提高資本緩沖的動力。

表2第(3)、(4)列揭示了銀行資本緩沖調整的背后驅動因素,從結果可以看出,在經濟景氣上行時期,銀行通過增加資本和減少貸款來增加資本緩沖的行為并不明顯(沒有通過顯著性檢驗)。而景氣下行時期的情況則有所不同,其系數估值在1%的置信水平下高度顯著,這表明銀行通過減少資本和增加貸款兩種途徑來減少其資本緩沖。

我們可以從表2中對影響資本緩沖的其他控制變量進行分析。銀行的總資產收益率與資本緩沖呈現顯著的正相關關系,符合理論預期。銀行的資產規模與資本緩沖呈現微弱的正相關關系,但不明顯,這與銀行“大而不倒”的假說相違背。這在某種程度上說明我國對于擁有較大資產規模的銀行的監管更為嚴格,雖然有“大而不倒”這一說法,但一旦擁有較大資產規模的銀行破產會導致一系列嚴重的后果,所以對于資產規模較大的銀行施加更嚴格的資本監管是有必要性的。不良貸款率與資本緩沖呈現出顯著的負相關關系,與理論假設相符。

(二)資本緩沖的經濟效應

1.估計方法的選擇

關于資本緩沖的經濟效應模型,本文使用的是靜態面板回歸模型。通過相關檢驗,我們發現,個體效應和隨機效應均不存在,因此我們選擇使用混合最小二乘回歸方法。其次,為了增強模型回歸的可靠性,我們對其進行了異方差和序列相關的檢驗,結果表明模型存在組間異方差和組內自相關,為此我們根據可能存在的異方差和序列相關對標準誤進行了調整。STATA軟件根據不同的面板數據結構,提供了多種獲取穩健型標準誤的估計方法,我們最終選擇使用懷特穩健標準誤的方法對模型進行修正。

2.估計結果

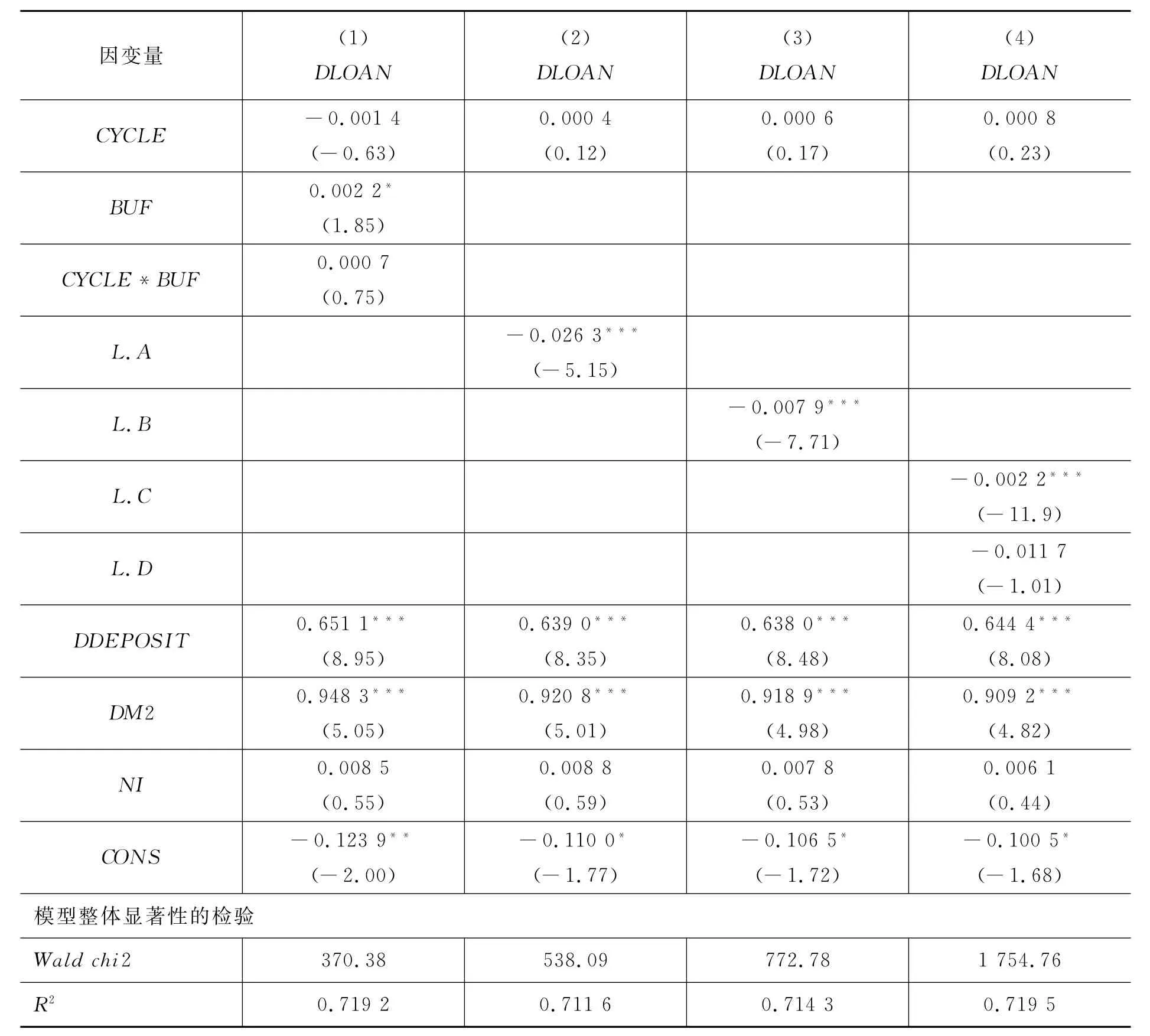

為了驗證資本緩沖的經濟效應,我們做了表3第(1)列回歸,我們可以看出,CYCLE的系數為負,但是其結果并沒有通過顯著性檢驗,這表明我國銀行信貸的“順周期”效應已不再那么明顯。其中CYCLE和BUF的交叉項為正,但其結果顯示也不顯著,這說明,資本緩沖在緩釋信貸順周期方面作用不明顯。由此可見,我國信貸之所以與經濟周期相關關系不明顯,可能與國家實施的一些逆周期的宏觀調控政策以及我國企業的融資結構過分依賴銀行信貸有關,而資本緩沖僅起著有限的作用。我們知道,BaselⅢ最初在設定逆周期資本緩沖時,其首要目標是在景氣上行時期,前瞻性地提高資本緩沖,用來吸收景氣下行時的損失,防范金融系統風險。而對于熨平經濟的周期性波動,只是其一個輔助性的目標,并不是其主要的目標。但這也在一定程度上說明,我國資本監管政策的有效性有待進一步提高,要與貨幣政策相結合,綜合全面考慮,最終在降低銀行風險的同時,也要給經濟的發展帶來有利的影響。同時,從表3中第(1)列我們還可以看出,BUF的系數顯著為正,這說明,資本緩沖較高的銀行,其信貸增速也相對較高。我們的這一結論看似與理論相悖,其實不然。這是因為,資本緩沖較高的銀行,其資本充足,并且面臨的監管壓力相對較小,外部融資條件優越,這些因素都給銀行增加貸款來獲取利潤提供了動力以及來源。控制變量中,存款是貸款的主要來源,存款增速對貸款增速具有顯著的正向影響,與預期一致。DM 2的符號顯著為正,這說明以廣義貨幣供應量為代表的貨幣政策工具對我國銀行體系的信貸供給具有明顯的正向沖擊,表明我國貨幣政策的傳導存在著“銀行信貸”渠道。相對于存款和貨幣供應量而言,銀行的存貸利差則對貸款增速影響不顯著。

表3 資本緩沖的經濟效應模型回歸結果

在表3第(2)—(4)列中我們引入了監管壓力變量,來考察資本緩沖處于不同水平的銀行在信貸行為上的差異。資本充足率低于最低資本要求的銀行會面臨監管壓力,接近資本最低要求的銀行則會面臨預警壓力。前者因未達到監管部門的規定而面臨懲罰,后者因擔心違反監管部門的規定而受到懲罰。在這里,我們用前面所述的三個維度來衡量監管壓力的大小。從表中第(2)(3)列我們可以看出,監管壓力變量的滯后一階均顯著為負,這說明對于資本緩沖小于0的銀行而言,由于其面臨著懲罰壓力,而在一定程度上抑制了其信貸的增長,這證明我國的資本監管政策在一定程度上是有效的。而表中第(4)列,我們采用了雙向缺口衡量法,對于資本緩沖小于0和資本緩沖大于0小于2的銀行進行對比,即對面臨懲罰壓力和預警壓力的銀行進行對比,以增強模型的穩健性。回歸結果表明,資本監管當局對于資本緩沖小于0的銀行監管最為嚴格,其信貸擴張受到資本約束最大,而對于資本緩沖大于0小于2的銀行而言,其信貸擴張也受到了一定影響,但不是那么顯著。

(三)穩健性檢驗

對于資本緩沖周期性的研究,在GMM估計方法的基礎上,本文還采用了混合最小二乘法和靜態面板固定效應的估值方法。我們知道,用這兩種估值方法得出的被解釋變量的一階滯后值應分別大于和小于GMM的估值。在采用混合最小二乘法時,由于被解釋變量的一階滯后項與不可觀測的截面正相關,會產生向上的偏差。而使用靜態面板回歸時,被解釋變量的一階滯后項與隨機擾動項負相關,因而會產生向下的偏差。本文在采取上述兩種方法檢驗時,被解釋變量的一階滯后項均滿足條件。研究結果也都表明我國商業銀行的資本緩沖具有逆周期性,在經濟下行階段尤為明顯。

在資本緩沖的經濟效應研究方面,本文在采用混合最小二乘法的基礎上,同時采用了靜態面板固定效應的回歸方法,得出的結論基本一致。限于篇幅,具體內容在這里略去。

五、主要結論與政策含義

本文以我國14家上市銀行為研究樣本,選取2005年第一季度到2013年第三季度的非平衡面板數據,對資本緩沖的周期性特征及其經濟效應進行了實證研究。主要結論如下:(1)我國上市商業銀行的資本緩沖具有逆周期性。資本緩沖對經濟周期的敏感性具有非對稱性,尤其在經濟下行階段表現最為強烈,且是通過貸款和資本兩方面共同作用來減少資本緩沖的。這表明中國的資本緩沖周期性行為滿足了正在大力提倡的逆周期監管的要求,同時也表明我國上市商業銀行存在主動或被動防范流動性風險的特征,在一定程度上起到了維護金融體系的積極作用。(2)在資本緩沖的經濟效應方面,資本緩沖在緩釋信貸順周期效應方面作用不明顯,但是對于資本緩沖較低的銀行而言,資本緩沖顯著地抑制了其信貸增速。這表明我國資本監管政策在總體上已經漸進有效。

通過以上研究結論,本文得到以下政策含義:(1)優化監管指標的管理。銀行業監管部門應該完善資本緩沖的動態指標體系的監控,在最低資本充足率等靜態指標的基礎上,尊重銀行的理性選擇,同時審時度勢,根據經濟周期的波動做前瞻性的調整,根據經濟景氣度評定金融機構緩沖資本計提的充分性。例如:根據本文的結論,銀行業監管部門可以在經濟繁榮時期,設置更高的資本監管要求,真正實現資本緩沖的前瞻性計提,建立資本緩沖維護金融穩定的長效機制。(2)資本調節是銀行調整資本緩沖的重要渠道。隨著更為嚴格的資本監管條列的執行,由于靠貸款調整的力度有限,各商業銀行更多的會采用“分子行為”來調整資本緩沖。這既包括外部融資渠道,例如發行股票和債券,也包括內部融資渠道,

例如提高內部利潤留存等。監管當局應對商業銀行可能的資本緩沖調整行為制定事先預案,同時疏導內部和外部融資渠道,大力擴展新的融資渠道和方式,建立起資本緩沖的長效補充機制。(3)在金融自由化和金融全球化的今天,我國銀行業也處于金融自由化和金融開放的進程中,面臨更大的機遇與挑戰。我國銀行業監管機構要在結合我國現實情況的基礎上,積極吸收和借鑒國際經驗,尋找我國資本監管的不足和對策,探索適合我國的資本監管政策。同時,各監管部門要相互合作,相互協調,資本監管政策也要注意與貨幣政策結合使用,這樣才能真正促進我國經濟的健康平穩發展。

[1]Rajan R.Why Bank Credit Policies Eluctuate:A Theory and Some Evidence[J].Quarterly Journal of Economics,1994,109(2):339—441.

[2]Crockett A.Market Discipline and Einancial Stability [J].Journal of Banking and Einancial Stability[J].Journal of Banking and Einance,2002,26(5):977—987.

[3]Borio C,Eurfine C,Lowe P.Procyclicality of the Einancial System and Einancial Stability:Issues and Policy Options[R].BIS Working Paper,2001:1.

[4]Ayuso J,Perez D,Saurina J.Are Capital Buffers Pro—cyclical?Evidence from Spanish Panel Data[J].Journal of Einancial Intermediation,2004,13(2):249—264.

[5]Lindquist K.Banks'Buffer Capital:How Important Is Risk[J].Journal of International Money and Einance,2004,23(3):493—513.

[6]Stolz S,Wedow M.Banks'Regulatory Capital Buffer and the Business Cycle:Evidence for Germany[J].Journal of Einancial Stability,2011,7(2):98—110.

[7]Jokipii T,Miline A.The Cyclical Behaviour of European Bank Capital Buffers[J].Journal of Banking and Einance,2008,32(8):1440—1451.

[8]Eonseca A R,Gonzalez E.How Bank Capital Buffers Vary across Countries:The Influence of Cost of Deposits,Market Power and Bank Regulation[J].Journal of Banking and Einance,2010,34(4):892—902.

[9]Coffinet J,Coudert V,Pop A.et al.Two—Way Interplays between Capital Buffers and Credit Growth:Evidence from Erench Banks[J].Journal of International Einancial Markets,Institutions&Money,2012,22(13):1110—1125.

[10]Mora N,Logan A.Shocks to Bank Capital:Evidence from UK Banks at Home and away[R].Bank of England Working Paper,2010:387.

[11]Tabak B M,Noronha A C,Cajueiro D.Bank Capital Buffers,Lending Growth and Economic Cycle:Empirical Evidence for Brazil[C].The 2nd BIS CCA Conference on Monetary Policy,Einancial Stability and the Business Cycle,Ottawa,2011.

[12]李文泓,羅猛.關于我國商業銀行資本充足率順周期性的實證研究[J].金融研究,2010,(2):47—157.

[13]柯孔林,馮宗憲,陳偉平.銀行資本緩沖的逆周期行為分析—來自中國上市銀行的經驗證據[J].經濟理論與經濟管理,2012,(3):70—79.

[14]蔣海,羅貴君,朱滔.中國上市銀行資本緩沖的逆周期性研究:1998一2011[J].金融研究,2012,(3):34—47.

[15]黨宇峰,梁琪,陳文哲.我國上市銀行資本緩沖周期性及其影響因素研究[J].國際金融研究,2012,(11):74—85.

[16]吉余鋒,繆龍嬌.中國商業銀行資本緩沖的周期性分析[J].經濟研究導航,2013,(1):54—57.

[17]張宗新,徐冰玉.監管政策能否抑制商業銀行親周期行為[J].財貿經濟,2011,(2):36—43.

[18]黃憲,熊啟躍.銀行資本緩沖、信貸行為與宏觀經濟波動—來自中國銀行業的經驗證據[J].國際金融研究,2013,(1):52—65.

Bank Capital Buffers,Economic Cycle and Macroeconomic effects:An Empirical Evidence from China's Listed Banks

SHI Xv-hui1,SONG Lin2

(1,2.Department of finance,Jinan University,Guangzhou 510632,China)

Since the US subprime crisis was burnt out,the international organizations and national regulatory authorities have been making efforts to promote the reform of the regulatory framework.The typical pro-cyclical features of the crisis make many countries begin to emphasize the importance of the counter-cyclical regulation.BaselⅢproposed the specific regulatory measures of counter-cyclical capital buffer in 2010.However,the theorists have not reached a consensus about the relationship between capital buffers and the economic cycle at home and abroad.This article studies the relationship by using the data of China's listed commercial banks from 2005 to 2013.This study discovers that China's commercial banks have a counter-cyclical capital buffer.While during the economic boom and recession,the counter-cyclical capital buffer has different performance,and this difference is more obvious during the period of economic recession.The capital buffer does not play an important role in mitigating the pro-cyclical of the credit,but it does inhibit the lending growth of banks with lower capital.

capital buffer;economic cycle;lending growth

E830.33

A

1005—1007(2015)04—003—10

責任編輯 王麗英

2015-01-25

國家自然科學基金(71473103);教育部人文社會科學基金(10YJA790158)。

時旭輝,男,暨南大學金融研究所、金融系副教授,經濟學博士,主要從事金融市場理論與金融機構監管研究;宋琳,女,暨南大學經濟學院金融系碩士生,主要從事金融市場研究。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

大眾投資指南(2020年10期)2020-07-24 08:03:40

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18