“合營安排”準則相關問題探析

2015-12-17 05:34:46李敏

國際商務財會 2015年3期

關鍵詞:企業

李敏

(河南新鄉學院)

2014年2月27日,財政部發布了《企業會計準則第40號——合營安排》新準則,并規定從2014年7月1日開始執行。新《合營安排》準則不但明確了合營安排的含義、確認和分類,也規范了共同經營參與方的會計處理和合營企業參與方的會計處理。

一、合營安排的含義

《企業會計準則第40號——合營安排》明確規定“合營安排是指一項由兩個或兩個以上的參與方共同控制的安排”。且作為合營安排應具有下列特征:一是參與方均受到該安排的約束;二是兩個或兩個以上的參與方對該安排實施共同控制。也就是說作為合營安排必須是有兩個或兩個以上的參與方,且在參與方中必須有兩個或兩個以上的共同控制方。任何一個參與方都不能夠單獨控制該安排,對該安排具有共同控制的任何一個參與方均能夠阻止其他參與方或參與方組合單獨控制該安排。

案例1:假如企業A購買了D企業45%的股權,企業B購買了D企業45%的股權,企業C購買了D企業10%的股權。

分析:在上述案例中參與方包括企業A、企業B和企業C,滿足兩個或兩個以上的參與方的條件,且該安排由企業A和企業B共同控制,所以該安排屬于合營安排。且在該合營安排中企業C不能對該安排實施共同控制,但企業C也屬于參與方。

二、合營安排的分類

《企業會計準則第40號——合營安排》中把合營安排分為共同經營和合營企業。

(一)共同經營

所謂共同經營是指合營各方安排的對象是某項資產,而不是企業,且合營各方享有該安排相關資產且承擔該安排相關負債的合營安排。

案例2:甲公司、乙公司和丙公司于2013年1月1日共同出資購買某項大型設備,共支付5000萬元,甲公司支付1900萬元;乙公司和丙公司以現金各支付1550萬元。

分析:按照支付的比例享有義務和權力,該情況屬于共同經營。

(二)合營企業

所謂合營企業是指合營各方安排的對象是某個企業,而不是某項資產,且合營方僅對該安排的凈資產享有權利的合營安排。

案例3:甲公司、乙公司和丙公司于2013年1月1日共同出資設立丁公司,注冊資本為5 000萬元,甲公司持有丁公司注冊資本的38%,乙公司和丙公司各持有丁公司注冊資本的31%,丁公司為甲、乙、丙公司的合營企業。甲公司出資1 900萬元;乙公司和丙公司以現金出資,各投資1 550萬元。

分析:甲公司、乙公司和丙公司共同決定丁公司的相關重大活動,該情況屬于合營企業。

三、合營安排的相關會計處理

(一)共同經營參與方的會計處理

《企業會計準則第40號——合營安排》中明確規定:合營方應當確認其與共同經營中利益份額相關的下列項目,并按照相關企業會計準則的規定進行會計處理:

合營各方不但應確認單獨所持有的資產且要按其份額確認共同持有的資產;

合營各方不但應確認單獨所承擔的負債,且要按其份額確認共同承擔的負債;

合營各方應確認出售其享有的共同經營產出份額所產生的收入;

合營各方應按其份額確認共同經營因出售產出所產生的收入;

合營各方不但應確認單獨所發生的費用,且應按其份額確認共同經營發生的費用。

案例4:甲公司屬于大型機械制造企業,乙為飛機設計研究院,2013年1月1日甲公司與該研究院合作為ASB航空公司加工制造一架客機,當日甲公司和乙研究院與ASB航空公司共同簽署了客機生產與銷售合同,合同的總金額為9 000萬元。

甲公司與乙研究院協議:乙研究院提供設計圖紙及一切技術服務,直至制造完成;甲提供生產設備、車間、人工、材料等及其他支出。甲公司負責整個項目的運作,但是涉及制造過程中的重大決策需要由雙方共同決定。甲公司負責涉及款項的結算,最終甲需要將總合同金額的20%支付給乙研究院。截止2013年12月31日,甲實際發生成本5 000萬元,簽訂合同當日,航空公司支付40%預付款(協議約定全部由甲公司支配),剩余60%待驗收合格后支付。2013年末驗收合格并支付剩余款項。

1.甲公司的賬務處理:

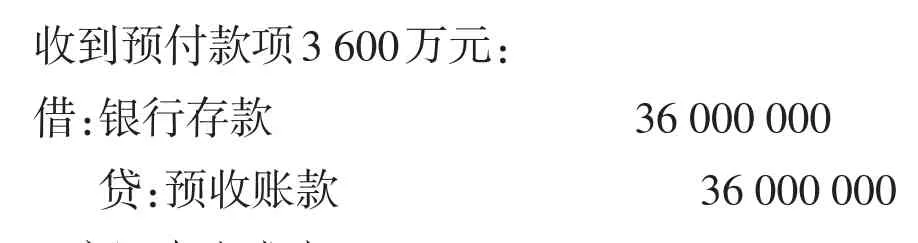

收到預付款項3 600萬元:借:銀行存款 36 000 000貸:預收賬款 36 000 000

2.實際發生成本:

借:生產成本——共同控制經營50 000 000貸:銀行存款(或原材料等) 50 000 000

3.完工時:

借:庫存商品——共同控制資產50 000 000貸:生產成本——共同控制經營50 000 000

4.確認收入:

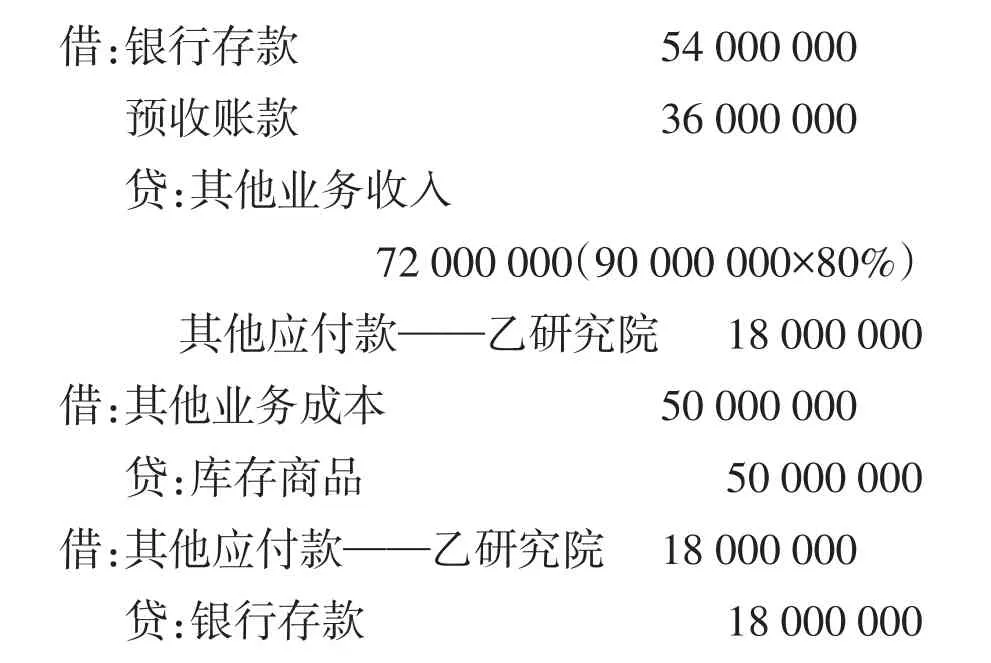

借:銀行存款 54 000 000預收賬款 36 000 000貸:其他業務收入72 000 000(90 000 000×80%)其他應付款——乙研究院 18 000 000借:其他業務成本 50 000 000貸:庫存商品 50 000 000借:其他應付款——乙研究院 18 000 000貸:銀行存款 18 000 000

(二)合營企業參與方的會計處理

《企業會計準則第40號——合營安排》中明確規定:合營企業參與方應當按照《企業會計準則第2號——長期股權投資》的規定對合營企業的投資進行會計處理;對合營企業不享有共同控制的參與方應當根據其對該合營企業的影響程度進行會計處理:

對該合營企業具有重大影響的,應當按照《企業會計準則第2號——長期股權投資》的規定進行會計處理。

對該合營企業不具有重大影響的,應當按照《企業會計準則第22號——金融工具確認和計量》的規定進行會計處理。

案例5:甲公司、乙公司和丙公司于2×15年1月1日共同出資4 000萬設立丁公司(可辨認凈資產的公允價值為4 000萬元)擬長期經營,甲公司持有丁公司注冊資本的50%,乙公司占注冊資本的45%,丙公司占注冊資本的5%,丁公司由甲和乙共同控制,丙公司不具有重大影響,僅僅參與分紅收益而已。2×15年12月31日丁公司實現凈利潤600萬元(假定利潤均衡發生),股東大會批準利潤分配方案,提取盈余公積90萬元,分派現金股利100萬元。2×16年丁公司實現凈利潤800萬元,股東大會批準利潤分配方案,提取盈余公積120萬元,分派現金股利300萬元。2×16年12月31日,丁公司因持有的可供出售金融資產公允價值變動調整增加資本公積l50萬元。

分析:因為甲公司、乙公司為丁公司的合營方,應當按照《企業會計準則第2號——長期股權投資》的規定作為長期股權投資核算,并采用權益法后續計量;丙公司作為對合營企業不享有共同控制的參與方,當按照《企業會計準則第22號——金融工具確認和計量》的規定根據持有者的意圖作為可供出售金融資產核算。具體會計處理如下:

1.甲公司的賬務處理:

(1)2×15年1月1日

借:長期股權投資——丁公司(成本)2 0 0 0 0 0 0 0貸:銀行存款 2 0 0 0 0 0 0 0

(2)2×15年12月31日

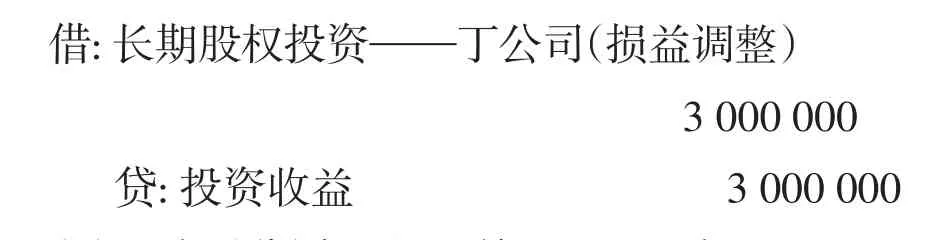

甲公司應確認的投資收益=600×50%=300(萬元)

借:長期股權投資——丁公司(損益調整)3 000 000貸:投資收益 3 000 000

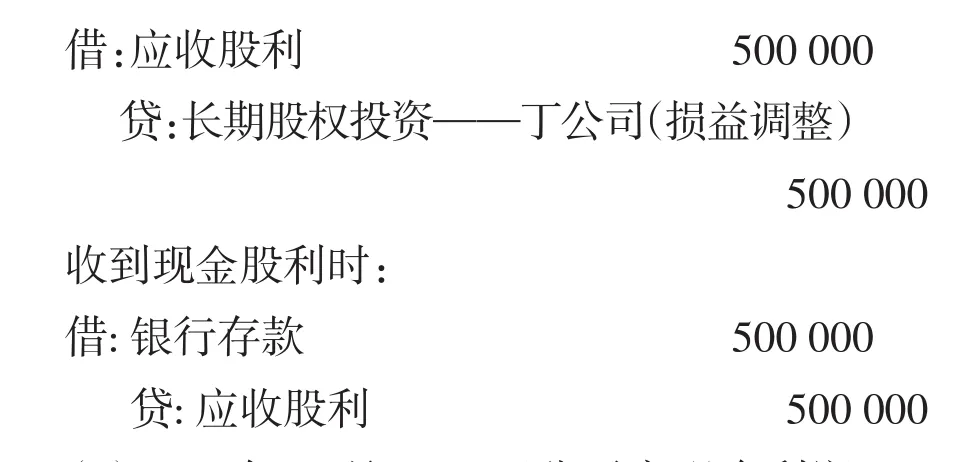

(3)丁公司分派現金股利100萬元時:

借:應收股利 500 000貸:長期股權投資——丁公司(損益調整)500 000收到現金股利時:借:銀行存款 500 000貸:應收股利 500 000

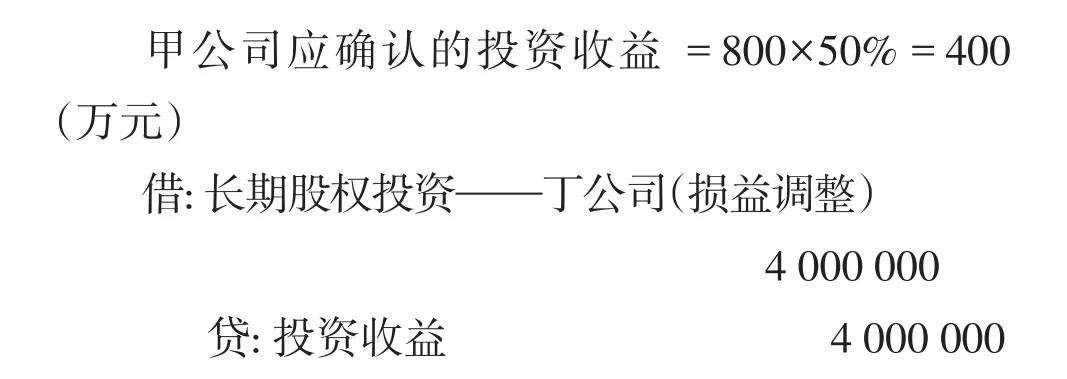

(4)2×16年12月31日丁公司實現凈利潤800萬元:

甲公司應確認的投資收益=800×50%=400(萬元)借:長期股權投資——丁公司(損益調整)4 000 000貸:投資收益 4 000 000

(5)丁公司分派現金股利300萬元時:

借:應收股利 1 500 000貸:長期股權投資——丁公司(損益調整)1 500 000收到現金股利時:借:銀行存款 1 500 000貸:應收股利 1 500 000

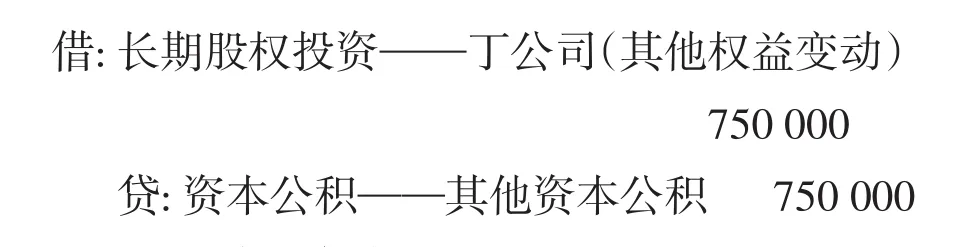

(6)丁公司因持有的可供出售金融資產公允價值變動調整增加資本公積l50萬元時:

借:長期股權投資——丁公司(其他權益變動)750 000貸:資本公積——其他資本公積 750 000

2.乙公司的賬務處理:

(1)2×15年1月1日

借:長期股權投資——丁公司(成本)18 000 000貸:銀行存款 18 000 000

(2)2×15年12月31日

甲公司應確認的投資收益=600×45%=270(萬元)

借:長期股權投資——丁公司(損益調整)2 700 000貸:投資收益 2 700 000

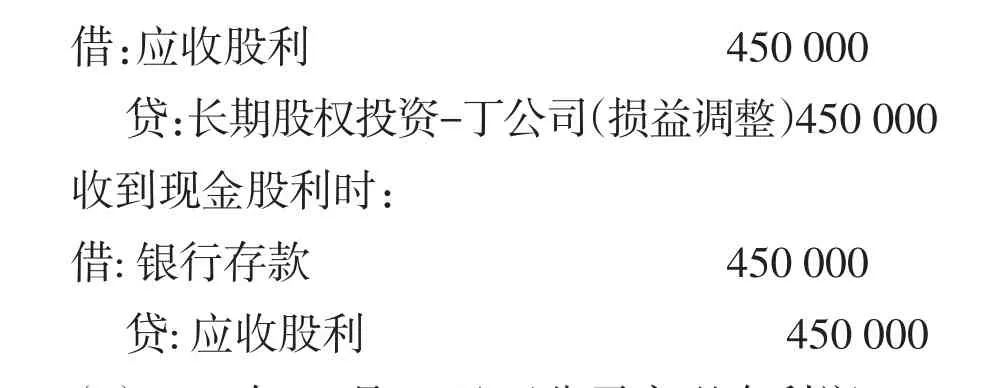

(3)丁公司分派現金股利100萬元時:

借:應收股利 450 000貸:長期股權投資-丁公司(損益調整)450 000收到現金股利時:借:銀行存款 450 000貸:應收股利 450 000

(4)2×16年12月31日丁公司實現凈利潤800萬元:

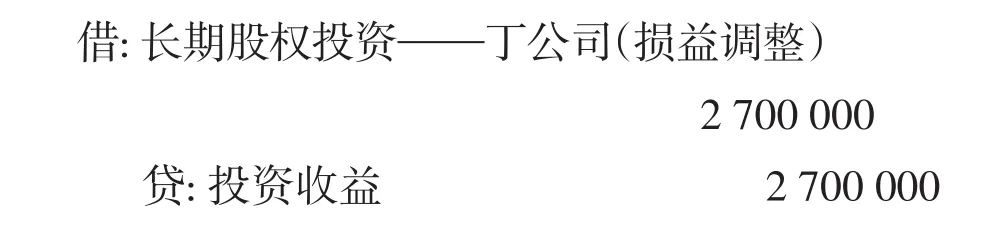

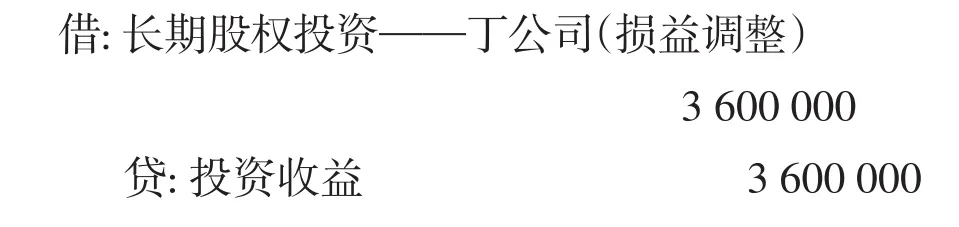

乙公司應確認的投資收益=800×45%=360(萬元)

借:長期股權投資——丁公司(損益調整)3 600 000貸:投資收益 3 600 000

(5)丁公司分派現金股利300萬元時:

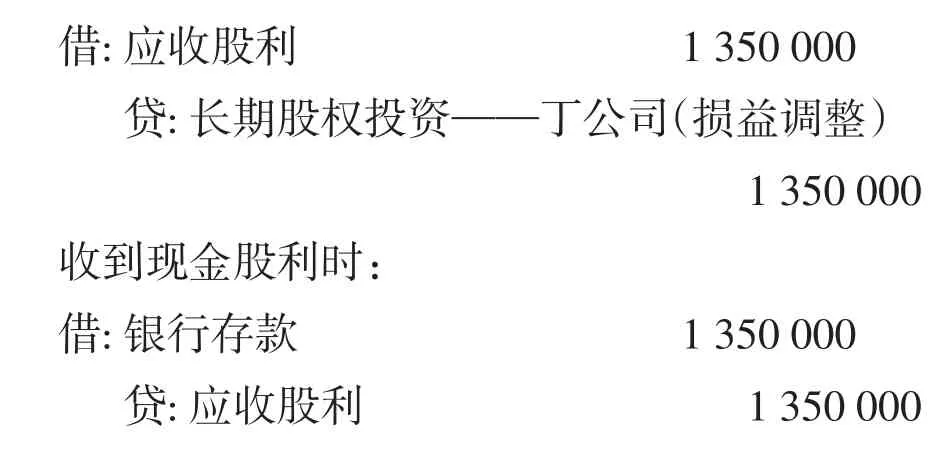

借:應收股利 1 350 000貸:長期股權投資——丁公司(損益調整)1 350 000收到現金股利時:借:銀行存款 1 350 000貸:應收股利 1 350 000

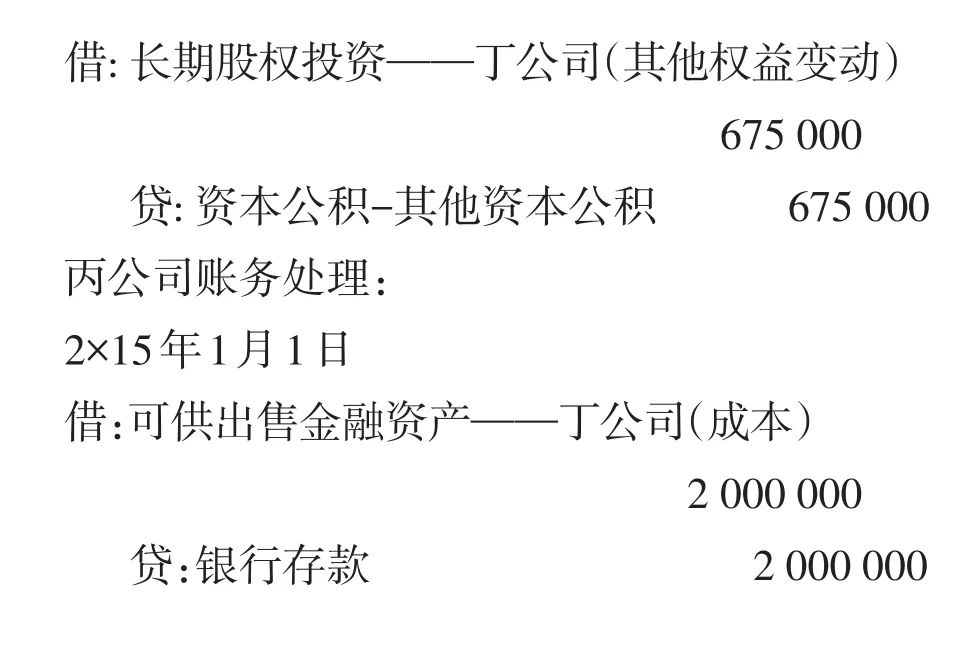

(6)丁公司因持有的可供出售金融資產公允價值變動調整增加資本公積l50萬元時:

借:長期股權投資——丁公司(其他權益變動)675 000貸:資本公積-其他資本公積 675 000丙公司賬務處理:2×15年1月1日借:可供出售金融資產——丁公司(成本)2 000 000貸:銀行存款 2 000 000

]1]企業會計準則第40號-合營安排.2014.1.27.

[2]中國注冊會計師協會.會計.(2014CPA考試輔導教材).中國財政經濟出版社.2014.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26