技術高管團隊對民營上市公司創新效率的影響研究——基于技術高管為創始人視角

2015-12-21 08:48:20西安工業大學經濟管理學院劉碩張根龍

中國商論 2015年30期

西安工業大學經濟管理學院 劉碩 張根龍

技術高管團隊對民營上市公司創新效率的影響研究——基于技術高管為創始人視角

西安工業大學經濟管理學院 劉碩 張根龍

隨著經濟的增長和科技水平的快速發展,技術創新效率成為了民營上市公司競爭力的重要衡量標準,由此相關的技術人才即技術高管的重要性也日益顯現出來。擁有技術的高管團隊具有專業的技術水平,是企業創新活動的重要決策者和執行者,他們的特征和狀態對企業的創新效率具有重要影響。本文選取了2003~2012年十年間的滬深兩市A股民營上市公司作為研究樣本,從技術高管是否是創始人角度研究其對民營上市公司創新效率的影響。

民營上市公司 技術高管團隊 創始人 技術效率

1 文獻回顧

創始人類型與非創始人類型的高管通常對風險有著不同的態度,導致不同的投資決策。關于創始人類型的高管對企業創新活動的影響至今未形成統一結論。Wiersema等認為創始人會為企業帶來更多有價值的技能,高管為創始人的企業傾向于進行更多的資本性投資和研發投入[1]。鄧丹輝等認為創始人控制雖會對公司績效產生負面影響,但剔除掉這些負面影響后,創始人控制會對公司績效產生較大的正向影響[2]。非創始人類型的高管對企業業績的影響方面,Begley T M認為非創始人類型的高管對公司績效具有負向影響[3]。Alessandro Minichilli等發現繼承人作為非創始人,其對家族公司的控制也同樣會對公司績效具有正向影響[4]。

關于技術效率測量的研究差異性較大,其測量較為復雜,一般通過多個指標來衡量。學者逢淑媛等將專利申請數、人均銷售收入、研發效率等衡量企業的創新效率[5]。田園飛用三年內研發費用與主營業務收入之比的平均數作為測量研發強度的指標[6]。

2 研究假設的提出

技術高管區別于其他高管具有專業的技術水平,本文將研究對象設定為對上市公司創新效率影響起到顯著作用的技術高管團隊。技術高管團隊分為創始人類型和非創始人類型兩種。有觀點認為,高管為創始人類型時,通常將自己視為公司的一部分,更愿意追求企業利益最大化,更具有經驗,勇于冒險。也有觀點認為非創始人類型的技術高管,相比于集權一身的創始人類型的技術高管,非創始人類型的技術高管更精通于上市公司的管理經驗,相對創始人能力更強。特別是在上市公司成長階段,非創始人類型的技術高管可以獨善其身,更易于著眼全局,更有利于企業技術創新的發展。由此提出假設一:與非創始人類型的技術高管團隊相比,技術高管團隊為創始人類型時,上市公司創新效率更高。

3 研究設計

3.1樣本選取

本文選取2003~2012年十年間的滬深兩市A股民營上市公司作為研究樣本。為保證數據的準確性和適用性,剔除:金融、保險類公司,交叉上市的公司,在2003~2012年期間被特殊處理的ST、*ST等公司,十年中有重大資產重組和財務數據有重大疏漏的公司,存在異常值的樣本。最后共獲得190家民營上市公司的平衡面板數據。

3.2指標選取、變量名稱及含義

技術高管是指高管簡歷中披露其曾在生產、研發、技術崗位上而工作過;在高管簡歷中披露職稱序列是工程、研究或教師序列的職稱[7]。本文在此基礎上做出了修正:認為以上二者滿足其一就判定為技術高管,但必須是具有相關技術的教師職稱在企業擔任高管,才可以稱為技術高管。并將擁有技術高管的高管團隊判定為技術高管團隊。

本文結合指標選取應遵循的原則,結合數據的易得性,選取的衡量民營上市公司創新效率的指標。被解釋變量為:研發投入R&D指R&D支出/總資產;技術人員投入TEWO指公司技術人員占員工總人數的比重;年度專利數量PATE指LN(公司本年度新發明專利數量);技術人員產出TEOU指LN(無形資產/公司技術人員比例)。解釋變量為:創始人團隊FOUND存在創始人屬于技術高管團隊為1,否則為0。控制變量為:技術高管比率REPR指技術高管人數/董事、監事、高級管理人員總人數;現金流量CAFL指(凈利潤+折舊+無形資產及其他資金攤銷)/總資產,總資產收益率ROA指凈利潤/總資產;資產負債率DEBT指負債總額/總資產,公司規模SIZE指公司總資產的對數;投資支出INVE指構建固定資產、無形資產和其他長期資產支付的現金/總資產;現金持有水平CASH指期末現金及現金等價物余額/總資產;凈營運資本WORK指凈營運資金/總資產;凈營運資本WORK指凈營運資金/總資產;年度啞變量YEAR屬于該年度為1,否為0;行業啞變量INDU屬于該行業為1,否為0。

4 實證分析

4.1變量的描述性統計

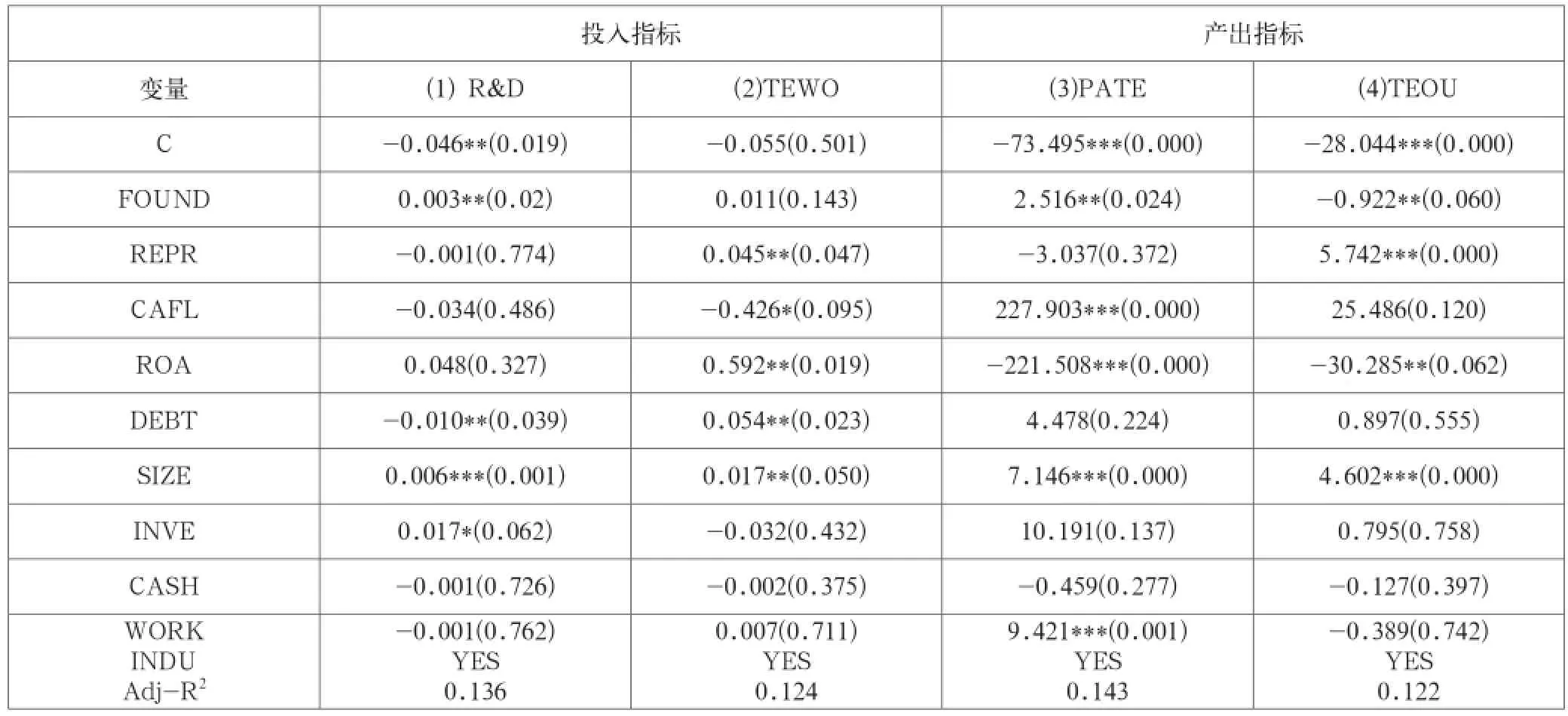

表1 技術高管創始人對企業創新效率的影響分析

樣本數據共有190家民營上市公司十年平衡面板數據,共有1900個觀測值。樣本中共有1139公司年存在創始人屬于技術高管團隊,占比59.9%。

4.2建立多元回歸模型

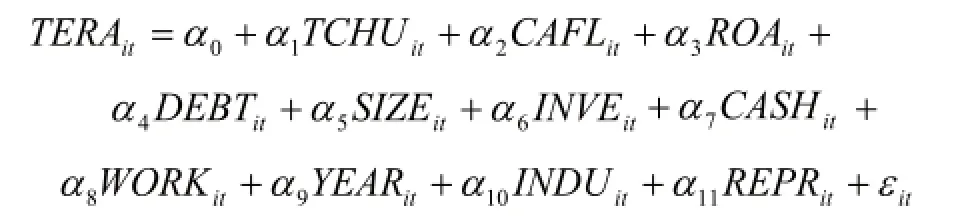

通過建立多元回歸模型來分析對創新效率的影響,采用面板數據的廣義最小二乘法(GLS)來進行估計具體模型如下:其中,TCHU代表技術高管技術為創始人類型。TERA代表技術投入與產出,分別為R&D、TEWO、PATE和TEOU。

4.3回歸結果及分析

為驗證假設一令模型(1)中TCHU為是否是創始人,分析結果如表1所示。模型(1)和模型(2)衡量對投入指標的影響。模型(1)以R&D為被解釋變量,FOUND的系數為0.003,表明技術高管團隊中為創始人類型會使企業研發支出增加。模型(2)表明技術高管團隊中是否存在創始人對此指標的影響不顯著。模型(3)和模型(4)衡量對產出指標的影響。模型(3)FOUND的系數為2.516,表明技術高管團隊中存在創始人與專利數量成正比。模型(4)FOUND的系數為-0.922,表明技術高管團隊存在創始人使技術人員產出下降。impact of social context[J].Strategic Management Journal,2013,34(5).

[2] 鄭丹輝,韓曉燕,李新春.組織冗余與我國民營上市企業風險投資:創始人控制的調節作用[J].財經研究,2013,39(5).

[3] Begley T M.Using founder status,age of firm, and company growth rate as the basis for distinguishing entrepreneurs from managers of smaller businesses[J].Journal of Business Venturing,1995,10(3).

[4] Alessandro Minichilli,Mattias Nordqvist,Guido Corbetta,Mario Daniele Amore. CEO Succession Mechanisms,Organizational Context,and Performance:A Socio-Emotional Wealth Perspective on Family-Controlled Firms[J]. Journal of Management Studies,2014,51(7).

[5] 逢淑媛,陳德智.專利與研發經費的相關性研究-基于全球研發頂尖公司10年面板數據的研究[J].科學學研究.2009,27(10).

[6] 田元飛,孟志華,梁萊歆.高新技術企業內部治理與研發支出相關性實證研究[J].蘭州商學院學報, 2009,25(1).

[7] 韓忠雪,崔建偉,王閃.技術高管提升了企業的技術效率嗎?[J].科學學研究,2014,32(4).

5 結論

這一研究結果表明,技術高管團隊的類型為創始人團隊時,對民營上市公司的創新效率具有積極作用。研究發現技術高管為創始人創新活動投入指標有較弱的正向影響,其對年度專利數量有正向影響,對技術人員產出有負向影響,這可能是由于技術人員產出TEOU是平均指標,由無形資產與公司技術人員數量的比值做對數處理獲得,由于公司技術人員的增加,而公司的無形資產并不能得到快速提升,因此平均值產出出現下降。

[1] Wiersema M F, Zhang Y A.Executive turnover in the stock option backdating wave:The

F273.1

A

2096-0298(2015)10(c)-150-03

劉碩(1990-),女,滿族,內蒙古人,西安工業大學經濟管理學院碩士研究生;

張根龍(1970-),男,漢族,陜西人,西安工業大學經濟管理學院副教授,碩士生導師。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11