宏觀調控政策對房地產價格影響的實證研究

2015-12-21 08:48:20中國社會科學院研究生院朱昊煒

中國商論 2015年30期

中國社會科學院研究生院 朱昊煒

宏觀調控政策對房地產價格影響的實證研究

中國社會科學院研究生院 朱昊煒

近年來,高漲的房價成為政府和普通居民共同關注的話題。政府從土地、金融、稅收等方面實施了各種調控政策,但仍未能抑制房價的過快上漲,甚至出現了越調越漲的現象。政府對房地產市場的宏觀調控措施最終將對房價產生深遠影響,由房地產開發企業將宏觀調控政策的影響力逐步傳導至房地產市場中去,從而影響市場的供求關系和商品房價格的長期走勢。本文通過構建VAR模型,來探討房地產宏觀調控政策對于房地產價格的影響,通過實證發現,人均GDP對于房地產價格的影響最大,其次是貨幣供給量,房地產開發信貸額最小,而土地供給量對于房地產價格起到相反的效果。

房地產價格 政策 影響

1 概述

市場經濟理論認為,市場調控是經濟運行的基本調控手段,其背后有一雙“看不見的手”支配著經濟社會的運行。但市場也有失靈的時候,僅僅依靠這只“看不見的手”來自發地解決市場失靈的問題是不夠的,有的時候也得需要政府這只“看得見的手”來提供相應的配套措施。

國外文獻主要從經濟和政策兩方面來研究對房地產市場的影響。M.Goldberd等(1984)從對土地供求關系及用途的角度分析,得到房地產市場發展的規律。研究表明土地的使用情況以及土地形式對房地產價格產生了很大影響。但是他們的研究由于缺少其他因素對房地產的影響,從而表現出一定的局限性。而僅僅就土地這一因素進行研究。Lastrapes(2000)和Goodhart等(2008)通過重點關注貨幣政策方面,他們對美國的房地產以及對其他17個發達國家的房地產進行了研究發現,導致房地產價格上漲的主要影響因素是寬松的貨幣政策。Collyns等(2001)、Davis等(2004)以及Ia-coviello等(2008)分別對東亞國家、17個發達國家和歐洲四國的研究發現銀行信貸與房地產價格之間的正相關關系。國內學者對房地產的研究主要還是從對宏觀經濟政策的角度出發,研究其對房地產行業的影響。許經勇等(2005)、楊玉珍等(2005)、黃金初(2007)、孔行等(2009)等研究者分析了政府宏觀調控對房地產價格走勢的影響,提出了針對房地產宏觀調控的相關政策建議。吳次芳、鄭娟爾利用房地產價格指數,對房地產價格和土地價格之間的關系運用Granger因果檢驗進行了研究分析。國內學者大多通過實證方面的研究調控政策對房地產價格的影響,其研究主要傾向于貨幣政策的影響,而且研究也存在較大爭議。本文在分析針對房地產進行的相關宏觀調控政策如何影響房地產價格變化的基礎之上,建立VAR模型,從定性和定量兩個角度分析各房地產宏觀調控政策是如何影響房地產價格的。

2 模型估計

2.1變量平穩性檢驗

本模型中包含房地產價格、人均GDP、房地產開發貸款額、M2供應量和土地供給量共五個變量,分別用PRI、PGDP、CRE、M2和LS來表示。其中的各變量均用實際值。然后對本文所選的五個變量進行對數處理,對數處理有幾個好處,首先是對數處理后的變量不會改變原來變量之間的相關關系,其次是能夠使其趨勢線性化且得到的結果是體現了兩者之間的彈性關系,有利于解釋,最后對時間序列取對數可以一定程度的消除異方差問題。各數據的對數分別記為LPRI、LPGDP、LCRE、LM2和LLS。

在進行協整性檢驗之前,即看是否存在長期穩定關系之前,要先檢驗每個序列的平穩性。檢驗序列是否平穩的通常做法是單位根檢驗中的ADF(Augmented Dickey Fuller)檢驗。我們運用AIC標準來判斷檢驗的滯后階數,并用麥金農(MacKinnon)臨界值來判斷是否具有單位根。結果顯示這五個變量的一階差分的ADF值的絕對值均大于臨界值,所以它們的一階差分是平穩的。

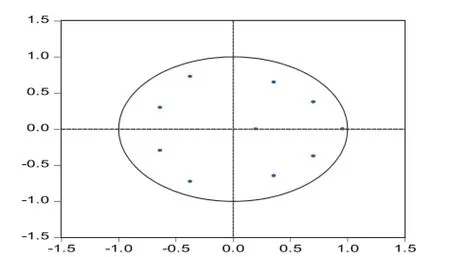

模型建立后,對其穩定性進行檢驗,采用AR根的圖表檢驗方法,其檢驗結果如圖1所示。從圖中可以看出其所有根的模倒數都小于1,即在單位圓內,該模型滿足穩定性條件,其殘差也滿足穩定性條件。

圖1 AR單位根檢驗

2.2模型參數估計

通過以上的分析,我們構建了一個關于房地產價格和房地產開發信貸額、土地供應量、貨幣供給量、人均GDP之間的VAR模型。本文采用Johanson協整檢驗來檢驗模型的變量之間是否存在長期協整關系,一般的,協整方程的滯后階數為VAR模型最優滯后階數減1。通過模型選擇的聯合檢驗,確定序列有線性趨勢且協整方程有截距項,檢驗結果表明在5%的顯著性水平下存在1個協整關系,即說明各變量之間存在長期的均衡關系,因此不需要考慮建立差分VAR模型,五個變量的長期關系如下式所示:

上式中括號內的值為相應的標準差,通過分析,各變量的系數顯著不為零。在長期的均衡關系中,人均GDP每增加1%,房地產價格將會增加0.67%;房地產開發信貸額每增加1%,房地產價格將會增加0.32%;貨幣供給量每增加1%,房地產價格將會增加0.49%;土地供給量每增加1%,房地產價格將會下降0.52%。可以看出,人均GDP對于房地產價格的影響最大,其次是貨幣供給量,房地產開發信貸額最小,而土地供給量對于房地產價格起到相反的效果。

2.3房地產價格對各變量的脈沖響應

通過前面的因果分析和數量分析,本文得到了所選的變量之間的因果關系和數量關系,但是如何體現出各變量之間的相互影響強度以及所持續的時間,在以上分析的基礎上,運用脈沖響應函數描述變量的一個標準差的變動對房地產價格產生的沖擊,下面主要考察LPRI對于LM2、LCRE和LLS變化的沖擊響應情況。

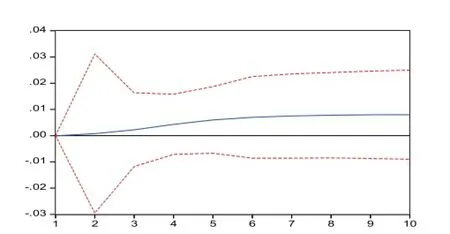

2.3.1房地產價格對貨幣供應量變化的脈沖響應

圖2反映了房地產價格對于貨幣供應量變化的脈沖響應。該圖反映了貨幣供應量的一個標準差變化如何影響房地產價格的動態變化。對于貨幣供應量的變化,一開始房地產價格沒有做出相應的響應,但在第二期會有一個稍微的波動,之后會有一個長期的正向波動。從第二期開始有一個持續的增加,到第七期達到最大,為0.078%。其后一直保持了該波動。貨幣供給量的增加,會推動通貨膨脹率的增加,即一并推動人工和原材料等成本的上升,導致房地產價格的上漲,所以,貨幣供應量的增長最終對房地產價格上漲起到了一個長期的促進作用,并達到了一個新的度。

圖2 房地產價格對貨幣供應量變化的脈沖響應

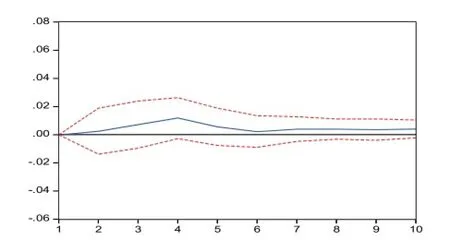

2.3.2 房地產價格對房地產開發信貸額變化的脈沖響應

圖3反映了房地產價格對于房地產開發信貸額變化的脈沖響應。該圖反映了房地產開發信貸額的一個標準差變化如何影響房地產價格的動態變化。對于房地產開發信貸額的變化,一開始房地產價格沒有做出相應的響應,但之后會有一個稍微的波動,在第四期后房地產價格的波動達到最大,為0.01%,之后會有一個向下的波動,在第六期時達到最小,為0.003%,之后房地產開發信貸額的變化對房地產價格的變化比較穩定。這與人們的預期相符,也是得推敲的。

2.3.3房地產價格對土地供給量變化的脈沖響應

圖4反映了房地產價格對于土地供給量變化的脈沖響應。該圖反映了土地供給量的一個標準差變化如何影響房地產價格的動態變化。對于土地供給量的變化,一開始房地產價格沒有做出相應的響應,但第二期有一個稍微的波動,其后房地產價格進入波動期,但在第六期后房地產價格的波動達到最大,為0.01%,之后會有一個向下的波動,且在第七期后開始有負向的影響,在第八期之后跌幅達到最大,為-0.01%,其后一直保持這一波動。房地產價格代表了對房地產的需求,土地市場的供求關系作用形成地價,決定新一輪房地產價格的高低。從圖中可以看出,房地產價格的變化和土地供給量的變化長期成相反的態勢,隨著城市的發展,政府可以用土地供給量來調控相應的房地產價格的漲幅,從而調控房地產價格,使房地產價格在一個合理的區間內運行,從而保證房地產行業健康運行。

圖3 房地產價格對房地產開發信貸額變化的脈沖響應

圖4 房地產價格對土地供給量變化的脈沖響應

3 結論與政策建議

通過建立VAR模型,本文發現在房地產價格和人均GDP、房地產開發信貸額、貨幣供給量、土地供給量之間存在長期的均衡的穩定關系,在這個長期的均衡關系中,房地產開發信貸額每增加1%,房地產價格將會增加0.32%;貨幣供給量每增加1%,房地產價格將會增加0.49%;土地供給量每增加1%,房地產價格將會下降0.52%。可以看出,貨幣供給量影響最大,房地產開發信貸額最小,而土地供給量對于房地產價格起到相反的效果。

對于貨幣發行量和房地產開發信貸額的變化,房地產價格雖然初始沒有響應,但對中長期來說,二者對于房地產價格的影響比較大。在實施金融政策時,政府不僅要考慮到政策的短期影響,還要考慮到政策對于各變量的長期變化。與金融政策、稅收政策相比,土地宏觀調控政策只能對房地產供給產生影響,無法對需求產生直接影響,無法實現整體房地產市場的穩定均衡。所以,對于土地政策,一定要結合其他的調控政策工具一起實施,這樣才能收到較好的效果。

[1] William D.Lastrapes. The Real Price of Housing and Money Supply Shocks:Time Series Evidence and Theoretical Simulations[J].Journal of Housing Economics,2000,11(1).

[2] Charles Goodhart,Boris Hofmann.House Prices, Money,Credit and the Macroeconomy[R].ECB Working Paper NO888,2008.

[3] Charles Collyns,A.Senhadji Semlali,Lending

F714

A

2096-0298(2015)10(c)-163-04

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03