完全成本法與變動成本法下產銷量對稅前利潤影響的研究

——基于不同存貨計價方法思路

2015-12-27 02:04:55鄧雪雅單昭祥

中國鄉鎮企業會計 2015年3期

鄧雪雅 肖 斌 單昭祥

完全成本法與變動成本法下產銷量對稅前利潤影響的研究

——基于不同存貨計價方法思路

鄧雪雅 肖 斌 單昭祥

企業管理人員常發現當年的銷售量比往年減少,但當年的利潤反而是比往年增加;反之,則比往年減少。這是因為根據企業會計準則的規定對外報表應采用完全成本法,此法下,當企業每年的生產量與銷售量不相同時就會出現這種怪象。那產銷量的異同對稅前利潤將會產生怎樣的影響?本文站在完全成本法與變動成本法兩個角度,同時結合企業采用不同的存貨計價方法情況下進行探討,并得出相應結論。

產銷量;稅前利潤;完全成本法;變動成本法;先進先出法;加權平均法

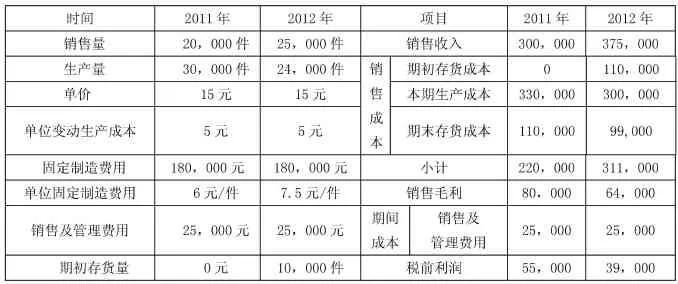

一、案例:某公司2011年和2012年的有關會計資料如下表1所示

從兩年的稅前利潤計算表來看,銷售單價不變情況下,2012年的銷售量比2011年多,但2012年的稅前利潤卻比2011年要少,這是很奇怪的。原因一:利潤表中的稅前利潤是根據完全成本法計量出來的,目前國內、國外權威機構對會計要素的確認、計量、記錄和報告都按會計準則的規定只能用完全成本法,該法下稅前利潤=銷售收入-銷售成本-期間成本,其中,銷售成本=直接材料+直接人工+變動制造費用+固定制造費用(這里假設直接人工全部為變動成本)。當產品未出售前,記錄在庫存商品賬戶中,屬于存貨,是資產項目;當出售后,從庫存商品轉入主營業務成本,轉為了費用項目;當期末有未出售的存貨時,上例中2011年生產量30000>20000,2011年末有未出售存貨,固定制造費用會沉淀在期末存貨中,上例中2011年期末存貨為110000,這110000的存貨在本會遞延到2012年,使2012的銷售成本增大為611000,在銷售收入、銷售及管理費用不變的情況下,造成2012年的稅前利潤比2011年小。稅前利潤的增加不是銷售業績的增加造成,而是增大生產量的成果,這不能真實的反映企業的經營業績情況,算出來的稅前利潤也是不真實的,如何解決?采用變動成本法則可以克服這個問題。變動成本法原理是:固定制造費用為企業提供一定的生產經營條件,以便保持生產能力,在一定范圍內,它們與產品的實際產量沒有直接聯系,不會由于產量的提高而增加,也不會因產量的下降而減少,實質上是與會計期間相聯系所發生的費用,不應轉移到下一會計期間,應在費用發生時當期全部列入利潤表內,做為邊際貢獻扣除項目。變動成本法下計算的結果顯示2011年稅前利潤小于2012,如表2所示。

表1 某公司基本信息、稅前利潤計算表

二、是否產量大于銷量時,在完全成本法下的稅前利潤就一定大于變動成本法下的稅前利潤?反之亦然

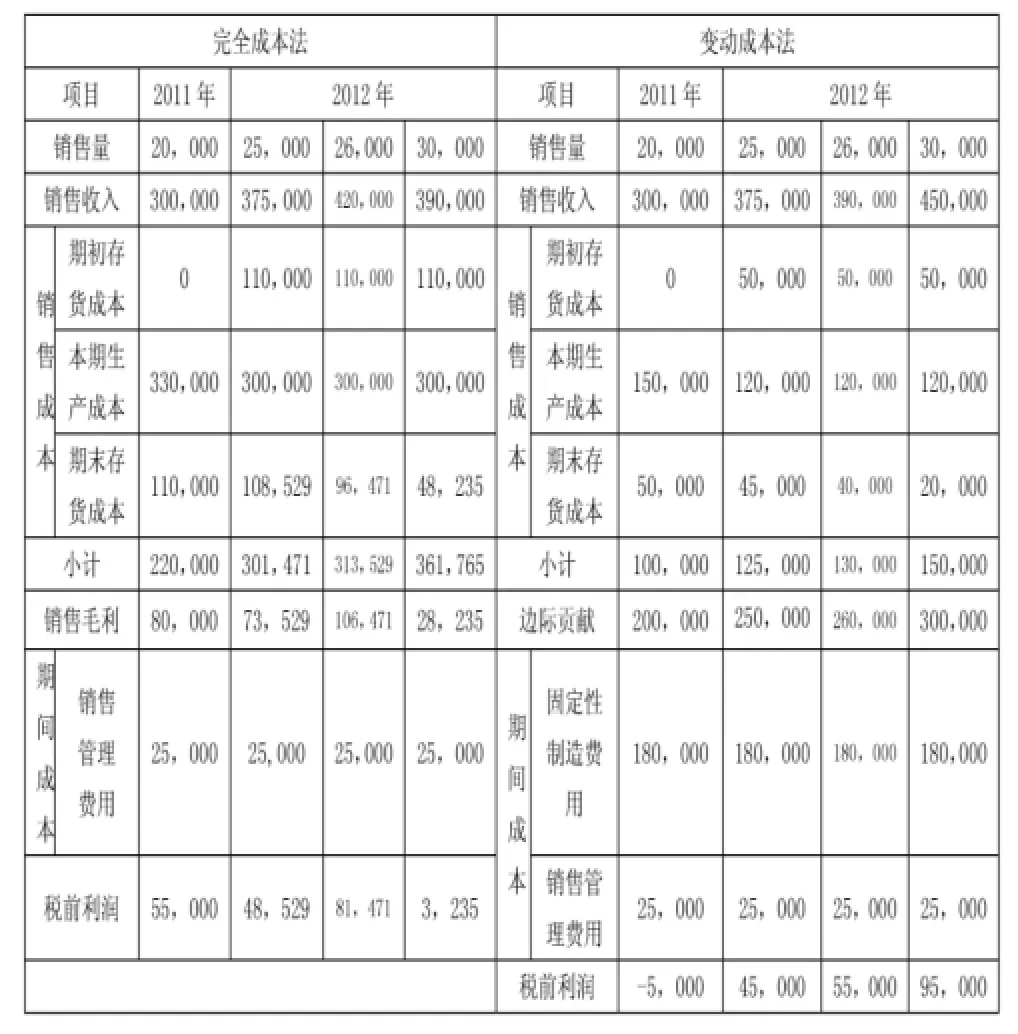

從以上表1、2看出,生產量>、=或<銷售量時,按完全成本法確定的利潤>、=或<按變動成本法確定的利潤,是否是共性的規律呢?其實以上結果只在存貨按后進先出法計價時的結果。假如上例改為先進先出法和月末加權平均法重新計算,生產量已知條件不變,但2012年銷售量發生改變,稅前利潤變化如表3、表4所示。

表2 兩種方法稅前利潤比較計算表

表3 先進先出法下兩方法稅前利潤比較計算表

上表3中完全成本法下銷貨成本計算:2011年的銷貨成本=0+20000×(5+180000/30000)=220000;2012年的銷貨量分別是25000件、26000件、30000件時的銷售成本分別為:110000+15000×(5+180000/24000)=297500;110000+16000×(5+180000/24000)=310000;110000+20000×(5+180000/24000)=360000;

完全成本法下期末存貨計算:2011年的期末存貨=(5+180000/30000)×10000=110000;2012年銷量分別是25000件、26000件、30000件時的期末存貨分別為:(5+180000/30000)×(10000+24000-25000)=112500、(5+180000/30000)×(10000+24000-26000)=100000、(5+180000/30000)×(10000+24000-30000)=50000;

變動成本法下期末存貨計算:2011年的期末存貨=5×10000=50000;2012年銷量分別是25000件、26000件、30000件時的期末存貨分別為:5×(10000+24000-25000)=45000、5×(10000+24000-26000)=40000、5×(10000+24000-30000)=20000;

結果:當產量24000<銷量25000時,完全成本法計算的稅前利潤>變動成本法計算的稅前利潤;當產量24000<銷量26000時,完全成本法計算的稅前利潤=變動成本法計算的稅前利潤;當產量24000<銷量30000時,完全成本法計算的稅前利潤<變動成本法計算的稅前利潤;同樣也可以舉出當產量>銷量,產量=銷量時,完全成本法與變動律成本法稅前利潤金額大小的三種可能情況。

上表4中完全成本法下銷貨成本計算:因為2011年期初存貨為0,所以2011年的銷貨成本結果與先進先出法相同;由于加權平均單位成本=10000×11+24000×(5+18000/24000)≈12.06。當2012年銷量分別是25000件、26000件、30000件時銷貨成本分別是:25000×12.06≈304471、26000×12.06≈313529、30000×12.06≈361765。

完全成本法下期末存貨計算:2011年的期末存貨結果與先進先出法同;2012年銷量分別是25000件、26000件、30000件時的期末存貨分別為:9000×12.06≈108529;8000×12.06≈96471;4000×12.06≈48235;

變動成本法下與先進先出法結果相同。

結果:當產量24000<銷量25000時,完全成本法計算的稅前利潤>變動成本法計算的稅前利潤;當產量24000<銷量26000時,完全成本法計算的稅前利潤>變動成本法計算的稅前利潤;當產量24000<銷量30000時,完全成本法計算的稅前利潤<變動成本法計算的稅前利潤。

三、結論

1.在完全成本法與變動成本法下,產銷量大小與造成稅前利潤不同之間是有必然性的,但沒有絕對性。

2.當生產量>、=或<銷售量時,按完全成本法確定的稅前利潤>、=或<按變動成本法確定的利潤,這一規律不具有普遍性。因為這種規律是在企業采用后進先出法計價時或各期生產量等相等特殊情況下才存在;當采用先進先出法、加權平均法計價時,生產量>、=或<銷售量時,按完全成本法確定的利潤與變動成本法確定的利潤并沒有確定的規律性。

表4 加權平均法下兩方法稅前利潤比較計算表

3.以上分析的稅前利潤,僅僅是分期的稅前利潤,不同年份時完全成本法與變動成本法會出現異同,但從長期來看,完全成本法與變動成本法下計算的稅前利潤總額是一樣的。

4.在實際應用中,企業為了便于決策,較多采用雙軌制。內部先編制變動成本法下的稅前、后利潤表,再調整為完全成本下的稅前、后利潤表對外公告;我們在閱讀企業的利潤表時,可以關注以上幾點,把握企業的利潤信息。

研究成果:

本文受2012年度廣東省專業綜合改革試點項目—財務管理專業(粵教高函[2012]204號)資助;是2014年度廣東省高等教育教學改革項目(本科類)“會計實踐課程教學改革探索”(項目編號:GDJG20142566)的研究成果。

[1]劉運國.管理會計學[M].中國人民大學出版社,2013:47.

[2]全國會計專業技術領導小組辦公室.管理會計[M].東北財經大學出版社,2013.

[3]單昭祥,鄧雪雅.新編現代管理會計學[M].東北財經大學出版社,2014:51-55.

(作者單位:廣東海洋大學寸金學院)

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

聚氯乙烯(2018年9期)2018-02-18 01:11:34

福建輕紡(2017年12期)2017-04-10 12:56:32

湖南農業(2016年3期)2016-06-05 09:37:36

現代商貿工業(2016年35期)2016-04-09 06:59:36

現代企業(2015年2期)2015-02-28 18:45:07