美聯儲量化寬松貨幣政策的貨幣傳導機制與影響研究

2015-12-31 21:40:34張瑞雯溫宇靜

對外經貿 2015年11期

張瑞雯 溫宇靜

[摘 要]美聯儲在2014年10月30日凌晨宣布退出量化寬松政策。作為一種非常規的貨幣政策,其在經濟周期和貨幣政策領域的實踐中都具有深刻的現實意義。在介紹美聯儲量化寬松貨幣政策的內涵及階段性實施內容的基礎上,重點分析基于美聯儲四輪量化寬松貨幣政策的貨幣傳導機制對中國經濟的影響以及對中國貨幣政策操作的啟示。

[關鍵詞]量化寬松貨幣政策;傳導機制;政策啟示

[中圖分類號]F820.1 [文獻標識碼]A [文章編號]2095-3283(2015)11-0021-03

一、量化寬松貨幣政策的內涵

量化寬松的概念是由日本首次提出,2007年由美國次貸危機引發的全球金融危機使得量化寬松政策再一次成為全球關注的焦點。擺脫經濟危機和刺激經濟復蘇,就意味著需要實施更加寬松的貨幣政策,即量化寬松貨幣政策。一般認為,量化寬松貨幣政策是在名義利率為零或近似為零,傳統貨幣政策工具失效的情況下所實施的旨在消除通脹壓力、穩定金融市場,從而刺激經濟增長的非常規貨幣政策[1]。

二、美聯儲量化寬松貨幣政策的階段性實施內容

為了增加從傳統的商業銀行到非銀行金融機構的流動性,美聯儲先后實施四階段量化寬松貨幣政策: 2007年9月至2008年底,美聯儲連續10次降息并以“最后貸款人”身份救市,擴大現有抵押貸款相關證券購買計劃; 2010年11月,美聯儲收購6000億美元的長期美國國債,以解決財政危機;2012年9月,美聯儲推出每月采購400億美元的抵押貸款支持證券,以進一步刺激經濟復蘇;2012年12月底,美聯儲宣布每月采購450億美元國債,加上第三階段的400億美元的寬松額度,總采購額達到850億美元。2014年 10月30日美國宣布退出量化寬松貨幣政策,為六年來的寬松貨幣“盛宴”畫上句點。

三、美聯儲量化寬松貨幣政策的目標和工具

美聯儲量化寬松貨幣政策作為特殊時期的非常規貨幣政策,其政策目標不同于傳統貨幣政策保持經濟增長、物價穩定、充分就業和國際收支平衡的目標。正如伯南克2009年指出,美聯儲量化寬松貨幣政策是信貸寬松,是針對金融機構資產負債表收縮、信貸市場功能破壞所實施的一種非常規貨幣政策,因此將政策的目標定位于修復市場信貸,穩定金融市場。美聯儲三大政策工具為準備金利率、向金融機構和借款人以及投資者注入流動性、購買長期證券。

四、美聯儲量化寬松貨幣政策的傳導機制

美聯儲量化寬松貨幣政策的傳導機制主要包括信號效應、承諾效應和資產組合效應的傳導機制[2]。這三種效應先后傳導至金融部門和實體部門,影響物價變動,修復市場信貸,進而刺激總需求和經濟復蘇。

1.信號效應。美聯儲量化寬松貨幣政策實施的四個階段最常用的就是大規模購買美國國債,這樣就釋放一個信號,即美聯儲還在追求比之前預期更為寬松的貨幣政策,而且信號越來越強烈。投資者接收到美聯儲的這一信號,會降低對未來利率的預期,從而壓低長期利率,至少保證未來自身資產的預期收益,同時還會因對未來較高的需求預期和較低的借貸成本預期而增加投資。此外,這種比較強烈的政策信號還有助于消除人們對連帶的通貨緊縮風險的擔憂,從而增強公眾的信心。

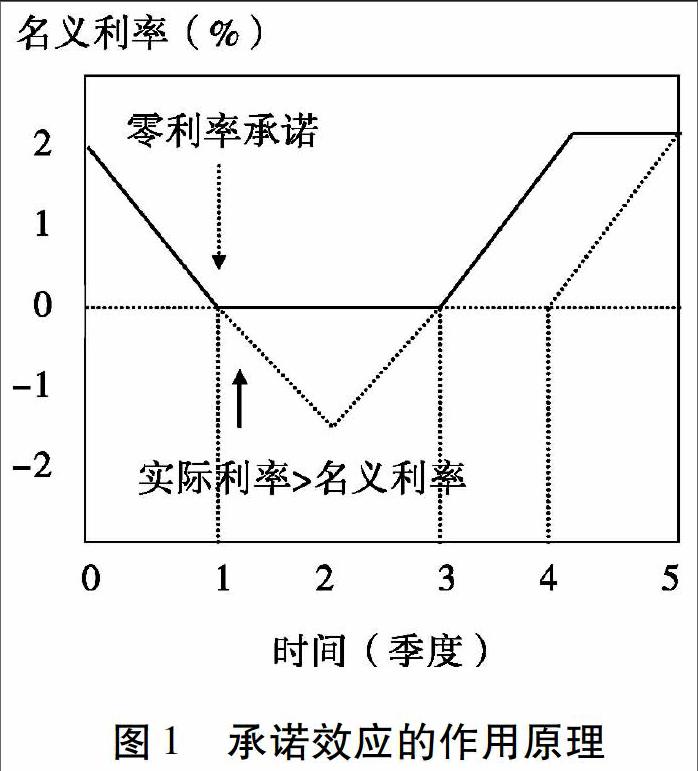

2.承諾效應。美聯儲受到名義利率不能為負的制約,承諾將一直保持零利率至經濟復蘇一段時間之后,而不是立即上調利率。這種承諾效應影響市場預期有兩個前提:一是只有當CPI出現正增長時,美聯儲才會上調利率;二是CPI增長與實際經濟復蘇之間存在時滯。實際上,承諾效應是通過改變市場對未來短期利率走勢的預期來影響長期利率走勢,即借用了未來寬松貨幣政策效果。如圖1所示,“——”表示常規貨幣政策利率調整;“……”表示寬松政策的承諾效應。

從t=0美聯儲開始下調短期名義利率,t=1時已經下調為零,而且此時的短期實際利率仍然較高。由于受到名義利率不能為負的制約,美聯儲承諾將保持零利率至t=4,常規貨幣政策在t=3時就會上調名義利率,可以認為3th-4th季度的寬松效果替代了1th-2th季度因零利率限制而缺失的寬松效果。

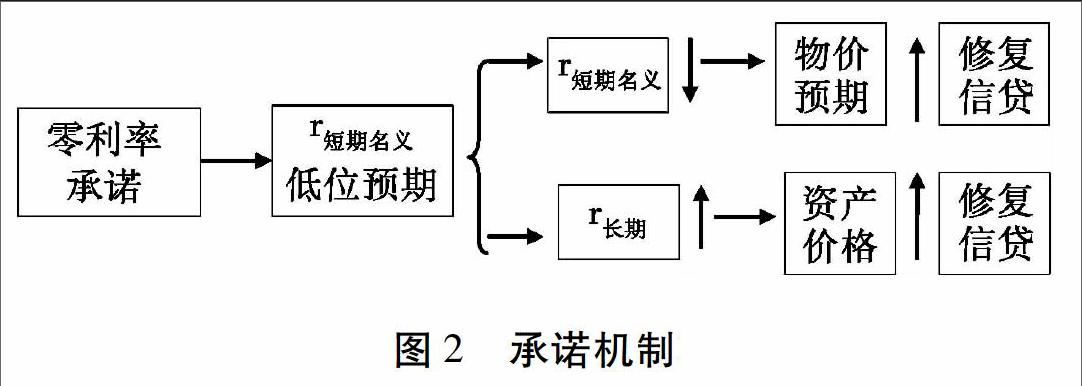

因為r短期實際 = r短期名義-通脹率,如果市場相信t=2時美聯儲所作的承諾,相信未來短期利率會維持較低水平,則市場長期利率和短期實際利率下降,為了維持零利率水平,通脹率上升,通縮壓力得到緩解。而且,對于短期利率維持低位的預期可以刺激資產收益率下降和資產價格上升,降低金融機構對自身資產負債表收縮的憂慮,實際短期利率回升也可以降低市場資金的風險溢價,緩解金融機構間由于信貸市場流動性緊張的局面,可以修復部分市場信貸(見圖2)。

3.資產組合效應。在美聯儲推進量化寬松貨幣政策的過程中,通過購買資產支持證券、國債和其他美元資產等擴張其資產負債表,所持有的資產組合也自然會發生變化,這種效應一方面可以對相關資產價格提供一定的價格支撐,緩解其對應的資產負債表之前收縮的壓力,另一方面也可以加強公眾對政策可行性的認可,進而產生消費和增加投資。同時,也可以促進承諾效應和信號效應對于穩定物價和完善金融市場發揮作用。這種效應變化可簡單表述成美聯儲首先通過貨幣政策手段傳遞到金融機構及金融市場,然后借由信號機制傳遞到居民和企業,達到消費的增加和物價的穩定等效果,實現由虛擬經濟向實體經濟的傳遞,最后影響本國的總產出、物價水平、就業率等宏觀指標的過程。

五、美聯儲量化寬松貨幣政策對中國經濟的影響和啟示

(一)美聯儲量化寬松貨幣政策對中國經濟的影響

美聯儲量化寬松貨幣政策是一把“雙刃劍”,一方面向市場注入流動性,壓低利率,刺激本國投資、消費和出口,減少逆差,有助于本國經濟的恢復;另一方面則會惡化相關貿易體的經濟發展環境,尤其對中國產生溢出效應。具體表現為:

1.外匯管理受到沖擊。在美聯儲量化寬松貨幣政策的四階段中,盡管美聯儲一再購買美國國債,不斷釋放救市的強烈信號,但美元的過度投放導致美元不斷貶值。我國作為美國最大的債權國,以美元進行標價的外匯儲備資產必然大幅度縮水,對我國的外匯管理造成很大沖擊,很難達到外匯儲備保值增值的目的。因此,我國應不斷創新外匯管理模式以及分散外匯儲備投資。endprint

2.人民幣升值壓力增加。在當今貨幣體系中,美元占據絕對主導地位,由于美聯儲堅持低利率政策,導致中美雙方利差不斷增大,資本大量流入中國,從而使人民幣匯率上升,人民幣升值壓力增大。從國際貿易市場來看,人民幣匯率不斷上升使我國出口企業的換匯成本增加,相應地利潤會相對減少。由于出口是拉動我國經濟增長的三駕馬車之一,我國的出口受到抑制將直接影響到我國經濟的總體走勢。

3.通貨膨脹風險加劇。資產組合效應的提出,有助于美國實現從虛擬經濟向實體經濟的過渡[3],最終穩定美國的物價水平,提高總產出和就業率。對于美國經濟越是產生促進效應,對我國就越會產生溢出效應。由于美元一再貶值,那些由美元標價的大宗商品價格就會不斷上漲,而中國作為大宗商品的主要進口國,必然要面臨由于價格上漲帶來的物價上漲的壓力,從而使我國面臨的輸入型通貨膨脹風險不斷加劇。

(二)美聯儲量化寬松貨幣政策對我國貨幣政策的啟示

1.推進國際貨幣體系改革。在當今的貨幣體系中,美元依然占據霸主地位。對于我國這樣的發展中國家和最大債權國來說,美元一旦貶值就會造成美元資產大量縮水,影響到我國的外匯資產總量,對我國的經濟發展產生不利影響。因此,我國要致力于推進國際貨幣體系改革,一方面可以使發展中國家充分利用全世界的優勢資源發展經濟,另一方面可以有效防御外來沖擊對我國經濟的影響,為發展中國家爭取更多的利益。

2.加快人民幣國際化進程。由于我國人民幣利率及匯率結構相對單一,受到外部沖擊之后很容易產生物價上漲、資源配置不合理的問題,所以我國應加快人民幣利率和匯率的市場化進程,提高人民幣在當今貨幣體系中的地位,推動人民幣逐步實現國際化。當人民幣成為世界貨幣之后,在國際貿易和國際金融市場中可以直接使用人民幣進行交易或投資,一方面可以減少進口商的換匯交易成本,另一方面可以有效抑制大規模外來資本的流入。

3.加強對通貨膨脹預期的管理。由于美元貶值造成國際大宗商品的價格上漲,進而引起輸入型通脹,對此我國一方面可以通過優化產業結構,大力扶持戰略性新興產業,減少對于國際大宗商品的依賴,開發新的經濟增長點,增強我國多方面的國際競爭力;另一方面可以利用貨幣政策工具調整政策的執行力度,既控制了通貨膨脹預期,又不會造成流動性過剩。

[參考文獻]

[1]徐瀅.量化寬松貨幣政策的理論、實踐與效應研究[M].中國經濟出版社,2013.

[2]葉菲.美國量化寬松貨幣政策的影響對中國經濟的傳導機制研究[J].中國城市經濟,2011(8).

[3]扈文秀,王錦華等.美聯儲量化寬松政策實施效果及對中國的啟示——基于托賓Q理論的貨幣政策傳導機制視角[J].國際金融研究,2013(12).

(責任編輯:喬 虹)endprint