某教學(xué)醫(yī)院高值耗材的管理審計評價

2016-01-09 17:32:33袁欣金超

中國教育技術(shù)裝備

2015年22期

袁欣++金超

摘 要 某教學(xué)醫(yī)院通過管理審計,對高值耗材的使用效果進行分析評價,提出審計建議,探索建立一套科學(xué)可行的監(jiān)管模式,逐步實現(xiàn)高值耗材的管理流程更加規(guī)范化。

關(guān)鍵詞 教學(xué)醫(yī)院;高值耗材;管理審計

中圖分類號:G48 文獻標(biāo)識碼:B

文章編號:1671-489X(2015)21-0029-02

Audit Evaluation of High-value Consumables Management in One Teaching Hospital//YUAN Xin, JIN Chao

Abstract Through the audit of management, a teaching hospital has given the analysis and evaluation to the use of high-value consumables effect, put forward some audit recommendations, explored to establish a set of scientific and feasible supervision mode, and gradually realized the high value consumables manage-ment process to be more standardized.

Key words teaching hospital; high value consumables; management audit

1 目的

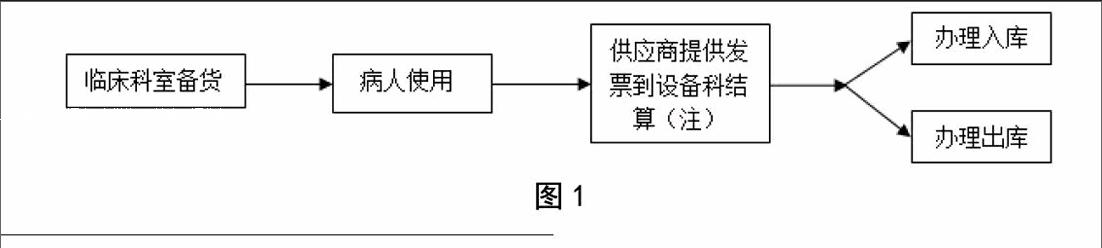

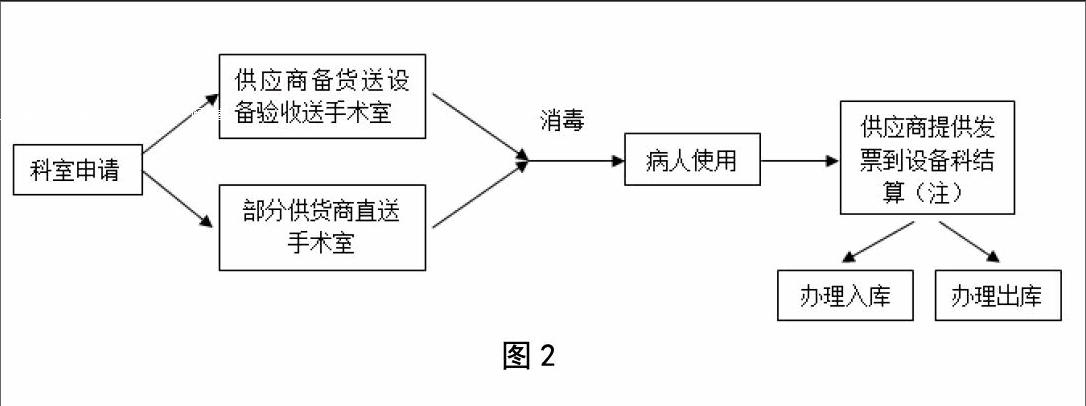

隨著醫(yī)療技術(shù)的進步,新技術(shù)的廣泛發(fā)展,高值耗材在醫(yī)療活動中發(fā)揮了重要的作用,它在教學(xué)醫(yī)院耗材支出中所占比重逐漸上升,達到60%以上。如何科學(xué)規(guī)范化管理高值耗材,已成為教學(xué)醫(yī)院管理的一個熱點和難點問題。通過審計評價分析,發(fā)現(xiàn)在傳統(tǒng)管理方式下,長期以來是臨床科室直接向供應(yīng)商要貨,其使用是否合理、質(zhì)量是否過關(guān)、安全性是否可靠、費用是否準(zhǔn)確,教學(xué)醫(yī)院都不能及時準(zhǔn)確掌握,存在一定的風(fēng)險。傳統(tǒng)監(jiān)管方式已不能適應(yīng)現(xiàn)代醫(yī)院的管理需要,不能更好地保障患者、教學(xué)醫(yī)院的權(quán)益,因此,建立一套科學(xué)、可行的高值耗材監(jiān)管模式勢在必行。

管理審計是現(xiàn)代審計一種新的審計類型,幫助本單位挖掘提高經(jīng)濟效益的潛力,防范風(fēng)險。管理審計又可以稱之為效率審計。因此,現(xiàn)在國內(nèi)有些教學(xué)醫(yī)院開始借鑒這種先進的管理理念,把醫(yī)用耗材的管理作為內(nèi)部控制的重要內(nèi)容,加強風(fēng)險管理,開始顯現(xiàn)出內(nèi)部控制的重要性。

2 研究對象與資料

研究對象 研究對象為患者使用的高值耗材,主要來自2014年心內(nèi)一、心內(nèi)二、急診部、介入科、骨關(guān)節(jié)、骨脊柱、骨創(chuàng)傷、手足外科、外科手術(shù)科室等患者的使用明細(xì)和出入庫單據(jù)。……

登錄APP查看全文