淺談中國(guó)銀行業(yè)壟斷問(wèn)題及規(guī)制方法

2016-01-14 01:12:19雷鳴

法制博覽 2015年14期

淺談中國(guó)銀行業(yè)壟斷問(wèn)題及規(guī)制方法

雷鳴

中國(guó)政法大學(xué),北京100088

摘要:在實(shí)體經(jīng)濟(jì)發(fā)展不景氣的情況下,我國(guó)銀行業(yè)近年來(lái)的高額利潤(rùn)一直以來(lái)都飽受爭(zhēng)議。通過(guò)簡(jiǎn)要分析,本人認(rèn)為我國(guó)銀行業(yè)存在諸如壟斷協(xié)議、大型國(guó)有銀行濫用市場(chǎng)支配地位的壟斷行為。為了能夠增強(qiáng)我國(guó)銀行的競(jìng)爭(zhēng)力、保護(hù)消費(fèi)者的合法權(quán)益,打破壟斷,促進(jìn)競(jìng)爭(zhēng)是必然選擇。但是考慮到銀行業(yè)在一國(guó)經(jīng)濟(jì)發(fā)展中的重要地位以及這個(gè)行業(yè)本身的特殊性,在規(guī)制方法的選擇上務(wù)必要適合我國(guó)的實(shí)際情況。

關(guān)鍵詞:銀行業(yè);壟斷;規(guī)制方法

中圖分類(lèi)號(hào):F832.2

文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):2095-4379-(2015)14-0096-03

作者簡(jiǎn)介:雷鳴(1991-),女,四川綿陽(yáng)人,中國(guó)政法大學(xué)經(jīng)濟(jì)法碩士在讀,研究方向:經(jīng)濟(jì)法。

一、我國(guó)銀行業(yè)的暴利是否合理

近年來(lái),在我國(guó)實(shí)體經(jīng)濟(jì)發(fā)展普遍緩慢的大環(huán)境下,銀行業(yè)每年交出的“耀眼年報(bào)”就格外吸引人們的注意力。其中,中國(guó)工商銀行2011年、2012年、2013年的凈利潤(rùn)分別為2084.45億元、2386.91億元、2629.65億元①,如此高額的數(shù)字使得“銀行業(yè)的暴利是否合理”的辯論越來(lái)越激烈。實(shí)際上,目前各行各業(yè)并沒(méi)有“暴利”的具體標(biāo)準(zhǔn),因此對(duì)于銀行業(yè)所取得的高利潤(rùn)是否屬于“暴利”也有著不同的觀點(diǎn)。

現(xiàn)實(shí)中也有這樣一些企業(yè),它們?cè)谫嵢「呃麧?rùn)的同時(shí),不僅沒(méi)有遭到社會(huì)公眾的譴責(zé)和詬病,反而成為人們稱贊和學(xué)習(xí)的對(duì)象。這樣的現(xiàn)象值得我們深思,本人認(rèn)為,銀行業(yè)一直飽受爭(zhēng)議的最重要原因在于很多人認(rèn)為它的高額利潤(rùn)來(lái)自壟斷,并且我國(guó)銀行在享受高利潤(rùn)的同時(shí)并沒(méi)有完全發(fā)揮應(yīng)有的社會(huì)作用。

二、中國(guó)銀行業(yè)壟斷現(xiàn)狀

本人發(fā)現(xiàn)絕大部分相關(guān)資料都直接寫(xiě)“中國(guó)銀行業(yè)存在壟斷”,但缺少系統(tǒng)的分析過(guò)程。中國(guó)銀行業(yè)究竟存不存在壟斷?存在那種類(lèi)型的壟斷?這些都是非常重要的問(wèn)題,下面本人將進(jìn)行詳細(xì)分析。

根據(jù)我國(guó)的《反壟斷法》,壟斷行為被分為四種類(lèi)型:壟斷協(xié)議、濫用市場(chǎng)支配地位、經(jīng)營(yíng)者集中和行政壟斷。經(jīng)過(guò)分析,本人認(rèn)為我國(guó)銀行業(yè)的壟斷行為主要有以下表現(xiàn)形式。

(一)壟斷協(xié)議

銀行業(yè)的壟斷協(xié)議即是在銀行業(yè)中發(fā)生的兩個(gè)或者兩個(gè)以上的行為人以協(xié)議、決定或者其他協(xié)同行為實(shí)施的限制銀行業(yè)競(jìng)爭(zhēng)的行為,壟斷協(xié)議會(huì)嚴(yán)重阻礙市場(chǎng)的競(jìng)爭(zhēng)并且危害消費(fèi)者的合法權(quán)益。近幾年來(lái),下列案例可以反映出銀行間有制定壟斷協(xié)議的行為(或嫌疑):

2003年,上海市八家商業(yè)銀行為避免住房借貸市場(chǎng)競(jìng)爭(zhēng)過(guò)于激烈導(dǎo)致兩敗俱傷,在沒(méi)有與客戶進(jìn)行任何協(xié)商的情況下通過(guò)共謀達(dá)成了對(duì)提前還貸收取違約金的共同政策;2007年全國(guó)范圍內(nèi)小額支付系統(tǒng)跨行通存通兌業(yè)務(wù)正式運(yùn)營(yíng),占市場(chǎng)份額較大的工、農(nóng)、中、建、交等五大國(guó)有銀行都按每筆金額的1%收取手續(xù)費(fèi)。雖然并沒(méi)有直接證據(jù)可以證明五大行存在協(xié)同行為,但如此“統(tǒng)一”的定價(jià)政策不能完全排除相互共謀制定壟斷協(xié)議的嫌疑。②

(二)濫用市場(chǎng)支配地位

從圖1可以看出,2010年我國(guó)四大國(guó)有銀行的總資產(chǎn)占比達(dá)到了46%,其中占比最高的中國(guó)工商銀行達(dá)到了14%,因此,四大國(guó)有銀行在我國(guó)銀行業(yè)絕對(duì)是“大哥大”的地位。

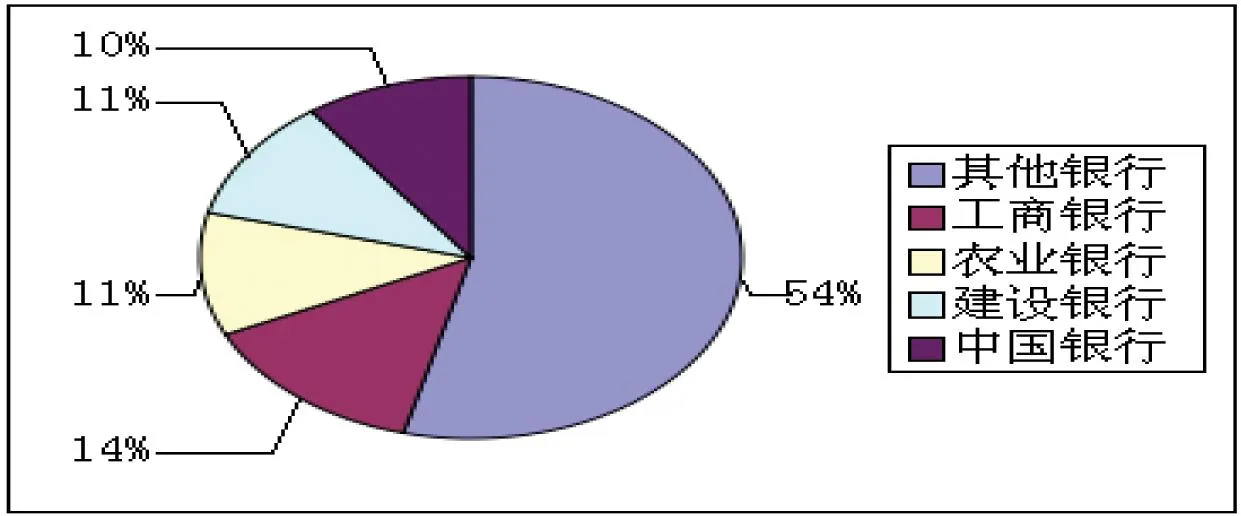

圖1 2010年四大國(guó)有銀行總資產(chǎn)占比 ③

市場(chǎng)支配地位的推定依據(jù)是市場(chǎng)份額,市場(chǎng)份額是指一個(gè)企業(yè)的銷(xiāo)售額在市場(chǎng)中同類(lèi)企業(yè)的銷(xiāo)售總額中所占的比重,具體到銀行業(yè),可以通過(guò)總資產(chǎn)、存款余額、貸款余額這三大指標(biāo)來(lái)反映銀行業(yè)的市場(chǎng)份額。④根據(jù)我國(guó)《反壟斷法》第十九條的規(guī)定,有下列情況之一的,可以推定經(jīng)營(yíng)者具有市場(chǎng)支配地位:一個(gè)經(jīng)營(yíng)者在相關(guān)市場(chǎng)的市場(chǎng)份額達(dá)到二分之一的;兩個(gè)經(jīng)營(yíng)者在相關(guān)市場(chǎng)的市場(chǎng)份額合計(jì)達(dá)到三分之二的;三個(gè)經(jīng)營(yíng)者在相關(guān)市場(chǎng)的市場(chǎng)份額合計(jì)達(dá)到四分之三的,實(shí)際上我國(guó)大型國(guó)有銀行的市場(chǎng)份額數(shù)據(jù)并沒(méi)有這么高,但市場(chǎng)份額僅僅是認(rèn)定是否具有市場(chǎng)支配地位的一個(gè)因素,而且上面列出的數(shù)據(jù)均屬于全國(guó)性的數(shù)據(jù),不能反映出個(gè)別地區(qū)的特殊情況。同時(shí),從《反壟斷法》第十九條的規(guī)定我們可以看出市場(chǎng)份額并不是認(rèn)定市場(chǎng)支配地位的絕對(duì)標(biāo)準(zhǔn)。因此對(duì)于市場(chǎng)支配地位的界定我們?nèi)匀灰貧w到法條中有關(guān)市場(chǎng)支配地位的概念:經(jīng)營(yíng)者在相關(guān)市場(chǎng)內(nèi)具有能夠控制商品價(jià)格、數(shù)量或者其他交易條件,或者能夠阻礙、影響其他經(jīng)營(yíng)者進(jìn)入相關(guān)市場(chǎng)能力的市場(chǎng)地位。這個(gè)概念包含以下二個(gè)關(guān)鍵點(diǎn):

1.相關(guān)市場(chǎng)

對(duì)相關(guān)市場(chǎng)進(jìn)行界定時(shí)主要需要考慮商品市場(chǎng)和地域市場(chǎng)兩個(gè)要素:所謂商品市場(chǎng),是指根據(jù)商品的特性、價(jià)格及其使用目的等因素可以相互替代的一組或者一類(lèi)商品所構(gòu)成的市場(chǎng);所謂地域市場(chǎng),是指相關(guān)經(jīng)營(yíng)者競(jìng)爭(zhēng)的地域范圍,并且這一地域的競(jìng)爭(zhēng)條件基本一致。

反壟斷當(dāng)局對(duì)銀行業(yè)的相關(guān)市場(chǎng)的界定標(biāo)準(zhǔn),主要起源于1963年著名的美國(guó)訴費(fèi)城國(guó)民銀行案。在該案中法院最終采取了以產(chǎn)品束為基準(zhǔn)的相關(guān)產(chǎn)品市場(chǎng)界定的方法。但是這種劃分方法在近幾年遭到了質(zhì)疑,美國(guó)聯(lián)邦貿(mào)易委員會(huì)認(rèn)為銀行業(yè)產(chǎn)品市場(chǎng)在現(xiàn)實(shí)生活中已經(jīng)劃分得很明確,在2006年的《關(guān)于零售銀行的競(jìng)爭(zhēng)和監(jiān)督的圓桌會(huì)議報(bào)告》中指出:在劃分銀行業(yè)相關(guān)市場(chǎng)時(shí)應(yīng)根據(jù)不同的產(chǎn)品來(lái)劃分產(chǎn)品市場(chǎng),因?yàn)樗麄冋J(rèn)為銀行提供的產(chǎn)品和服務(wù)的價(jià)格不存在聯(lián)動(dòng)性,眾多產(chǎn)品不會(huì)一起漲價(jià)或降價(jià),因此也就沒(méi)有可能將其規(guī)劃為同一產(chǎn)品市場(chǎng)。⑤

其實(shí),關(guān)于相關(guān)市場(chǎng)的界定一直存在爭(zhēng)議,因?yàn)槲覈?guó)《反壟斷法》并沒(méi)有規(guī)定如何具體認(rèn)定相關(guān)市場(chǎng),所以在實(shí)踐中相關(guān)市場(chǎng)的認(rèn)定并沒(méi)有統(tǒng)一的標(biāo)準(zhǔn)。又由于銀行業(yè)本來(lái)就是個(gè)極其復(fù)雜并且發(fā)展迅速的行業(yè),所以要準(zhǔn)確界定銀行業(yè)相關(guān)市場(chǎng)的具體范圍,本人認(rèn)為最好是具體案例具體分析。

2.具有市場(chǎng)支配力

法條中的相關(guān)表述是“能夠控制商品價(jià)格、數(shù)量或者其他交易條件”或者“能夠阻礙、影響其他經(jīng)營(yíng)者進(jìn)入相關(guān)市場(chǎng)”。在這個(gè)方面,銀行業(yè)表現(xiàn)出了與其他行業(yè)不同的特點(diǎn)。由于我國(guó)目前的社會(huì)主義市場(chǎng)經(jīng)濟(jì)是由計(jì)劃經(jīng)濟(jì)轉(zhuǎn)化而來(lái)并且銀行業(yè)是關(guān)系國(guó)民經(jīng)濟(jì)持續(xù)穩(wěn)定發(fā)展的重要行業(yè),我國(guó)對(duì)銀行業(yè)的行政干預(yù)一直很多,比如“利率市場(chǎng)化”的口號(hào)雖然喊了很多年,但直到現(xiàn)在利率都沒(méi)有完全放開(kāi);銀行業(yè)門(mén)檻過(guò)高,民營(yíng)資本進(jìn)入銀行業(yè)困難重重;一些地方行政機(jī)關(guān)要求銀行必須給某企業(yè)貸款或者要求借款人必須到指定銀行貸款等等。由于大型國(guó)有銀行是“國(guó)家的心頭肉”,所以往往能得到各方面的政策支持。⑥在這種優(yōu)待之下,國(guó)有大型銀行往往更加具有競(jìng)爭(zhēng)力。本人能夠想到的比較具有說(shuō)服力的例子是在我國(guó)偏遠(yuǎn)農(nóng)村存在的情況,在大城市中,我們常常可以看見(jiàn)種類(lèi)繁多的銀行,不僅有我國(guó)的銀行,還有很多外國(guó)銀行。但是在一些交通極度不便、極度貧困的農(nóng)村,可能就只有一家銀行。所以在那個(gè)區(qū)域,甚至基本上是不存在競(jìng)爭(zhēng)的,該銀行是毫無(wú)疑問(wèn)擁有市場(chǎng)支配地位的。

終上所述,在判斷市場(chǎng)支配地位時(shí),除了市場(chǎng)份額之外,其他的因素也會(huì)同樣影響市場(chǎng)支配地位的判斷,甚至在一定情況下更起決定性的作用,這些因素包括其他經(jīng)營(yíng)者進(jìn)入的壁壘、我國(guó)特殊的地理環(huán)境(例如我上面提到的某些幾乎與外界隔離的偏遠(yuǎn)山村的情況)以及我國(guó)的一些行政規(guī)定等等。通過(guò)以上簡(jiǎn)要分析,可以看出我國(guó)的大型國(guó)有銀行具有市場(chǎng)支配地位,但我國(guó)《反壟斷法》反對(duì)的并不是這種市場(chǎng)支配地位本身,而是利用這種地位作出的排斥或限制競(jìng)爭(zhēng)的行為。在銀行業(yè)這種濫用市場(chǎng)支配地位的做法主要表現(xiàn)為拒絕交易行為,如之前發(fā)生的“銀行停辦存折”事件;搭售行為,主要是搭售各種理財(cái)產(chǎn)品;還有就是差別待遇,比較常見(jiàn)的就是銀行針對(duì)重點(diǎn)客戶給予的優(yōu)惠政策和服務(wù)。⑦

三、規(guī)制方法

(一)完善相關(guān)的反壟斷法律法規(guī)

在競(jìng)爭(zhēng)法的學(xué)習(xí)過(guò)程中,本人最深刻的感受就是:與《民法》、《刑法》等規(guī)定的十分具體、詳盡的法律相比,我國(guó)現(xiàn)有的《反壟斷法》實(shí)在過(guò)于原則、抽象,在實(shí)際適用時(shí)不可避免地會(huì)出現(xiàn)很多問(wèn)題。再加上銀行業(yè)本身是一個(gè)極其復(fù)雜的行業(yè),要想完全了解銀行業(yè)的業(yè)務(wù),不僅要求具備法律知識(shí),還要有很專業(yè)的金融知識(shí)。所以在對(duì)銀行業(yè)壟斷行為進(jìn)行規(guī)制的時(shí)候,并未專門(mén)規(guī)定金融反壟斷內(nèi)容的《反壟斷法》常常表現(xiàn)的力不從心。因此,本人建議在相關(guān)法律法規(guī)中加入金融壟斷的內(nèi)容,這樣可以更好地對(duì)銀行業(yè)壟斷行為進(jìn)行規(guī)制。

其次我們還需要在我國(guó)《反壟斷法》中增加有關(guān)相關(guān)市場(chǎng)的規(guī)定。在反壟斷法實(shí)施的過(guò)程中,“相關(guān)市場(chǎng)”是一個(gè)具有重要意義的概念,其含義就是企業(yè)發(fā)生競(jìng)爭(zhēng)關(guān)系的相關(guān)領(lǐng)域。要判斷壟斷行為是否存在,第一步就要解決好相關(guān)市場(chǎng)的界定問(wèn)題,如果界定的過(guò)寬,那么可能會(huì)使相關(guān)企業(yè)逃脫應(yīng)有的規(guī)制;如果界定的過(guò)窄,那么可能會(huì)把企業(yè)的正常經(jīng)營(yíng)行為判定為壟斷行為,所以能否合理界定相關(guān)市場(chǎng)關(guān)系著壟斷行為規(guī)制的成敗。

(二)鼓勵(lì)民間資本進(jìn)入銀行業(yè)

壟斷的危害就在于它排除、限制了競(jìng)爭(zhēng),所以要鼓勵(lì)民間資本進(jìn)入,這樣一來(lái)就可以形成多方參與競(jìng)爭(zhēng)的良好局面。中國(guó)銀監(jiān)會(huì)發(fā)布的《關(guān)于鼓勵(lì)和引導(dǎo)民間資本進(jìn)入銀行業(yè)的實(shí)施意見(jiàn)》明確指出:“民營(yíng)企業(yè)可通過(guò)發(fā)起設(shè)立、認(rèn)購(gòu)新股、受讓股權(quán)、并購(gòu)重組等多種方式投資銀行業(yè)金融機(jī)構(gòu)”,雖然看起來(lái)民間資本進(jìn)入銀行業(yè)并沒(méi)有什么政策障礙,但事實(shí)上這么多年來(lái)民間資本在金融業(yè)僅僅扮演了微不足道的角色。從大型商業(yè)銀行和股份制商業(yè)銀行的股權(quán)結(jié)構(gòu)看,民間資本不是在首次公開(kāi)募股時(shí)申購(gòu)成功,就是在二級(jí)市場(chǎng)進(jìn)行股票的買(mǎi)入,進(jìn)而成為這些銀行的股東。⑧但實(shí)際上,絕大多數(shù)民間資本的勢(shì)力還是非常薄弱,根本不可能掌握經(jīng)營(yíng)決策權(quán),也就無(wú)法形成真正的競(jìng)爭(zhēng)。

隨著《關(guān)于金融支持經(jīng)濟(jì)結(jié)構(gòu)調(diào)整和轉(zhuǎn)型升級(jí)的指導(dǎo)意見(jiàn)》(下文簡(jiǎn)稱《金融國(guó)十條》)的頒布,這種情況得到一定改善,民間資本進(jìn)入銀行業(yè)有了實(shí)質(zhì)性的進(jìn)展,中國(guó)金融改革邁出了關(guān)鍵的一步。⑨

(三)構(gòu)建適合我國(guó)實(shí)際情況的銀行業(yè)反壟斷機(jī)構(gòu)

目前我國(guó)銀行業(yè)反壟斷可以適用的法律法規(guī)主要有《反壟斷法》、《反不正當(dāng)競(jìng)爭(zhēng)法》、《銀行業(yè)監(jiān)督管理法》等等。這些分散的法律法規(guī)對(duì)反壟斷執(zhí)法機(jī)構(gòu)有一些規(guī)定。總結(jié)起來(lái),我國(guó)現(xiàn)有的銀行業(yè)反壟斷機(jī)構(gòu)有:國(guó)家發(fā)展和改革委員會(huì)、國(guó)家工商行政管理局、商務(wù)部。其中,商務(wù)部主管經(jīng)營(yíng)者集中,發(fā)改委主管價(jià)格卡特爾,濫用優(yōu)勢(shì)地位的查處主要?dú)w工商行政部門(mén)。總的說(shuō)來(lái),我國(guó)銀行業(yè)反壟斷執(zhí)法機(jī)構(gòu)存在職能交叉、效率低下、缺乏專業(yè)性等一系列的問(wèn)題。

目前被世界上大多數(shù)國(guó)家采用的銀行業(yè)反壟斷主管機(jī)構(gòu)的設(shè)置模式是以反壟斷執(zhí)法機(jī)構(gòu)為主的協(xié)作監(jiān)管模式,比如英國(guó)、俄羅斯、日本等國(guó)家都是采用這種模式。結(jié)合我國(guó)的實(shí)際情況,本人認(rèn)為我國(guó)也應(yīng)該采用這種模式,即以反壟斷執(zhí)法機(jī)構(gòu)為主,銀行業(yè)監(jiān)督管理委員會(huì)協(xié)助監(jiān)管。因?yàn)槲覈?guó)目前已經(jīng)有反壟斷執(zhí)法機(jī)構(gòu),同時(shí)對(duì)于銀行的監(jiān)管肯定也離不開(kāi)銀監(jiān)會(huì)的協(xié)助,特別是考慮到銀行業(yè)本身的復(fù)雜性和專業(yè)性、銀行業(yè)對(duì)于整個(gè)社會(huì)穩(wěn)定發(fā)展的巨大作用、任何一個(gè)機(jī)關(guān)都很難獨(dú)立承擔(dān)起這個(gè)艱巨任務(wù)的現(xiàn)實(shí)情況,所以采用這個(gè)模式會(huì)更適合我國(guó)。⑩

[注釋]

①數(shù)據(jù)來(lái)源<2013年中國(guó)工商銀行年報(bào)>.

②王丙輝.“論中國(guó)反壟斷法在銀行業(yè)的適用障礙及其完善機(jī)制”[J].

鄭州大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2013(1):66.

③數(shù)據(jù)來(lái)源<2011中國(guó)金融年鑒>.

④陳平.“我國(guó)銀行業(yè)壟斷問(wèn)題研究”[D].中共中央黨校,2012.

⑤饒粵紅.“論反壟斷視野下美國(guó)銀行業(yè)相關(guān)市場(chǎng)的界定—兼憑美國(guó)的經(jīng)驗(yàn)、反思及啟示”[J].國(guó)際金融,2009(6):38.

⑥饒粵紅.“我國(guó)銀行業(yè)濫用市場(chǎng)支配地位的反壟斷分析”[EB/OL].http://www.antimonopolylaw.org/article/default.asp?id=527,2010-1-9.

⑦王俊林.“壟斷才是中國(guó)銀行業(yè)暴利的根源”[EB/OL].http://finance.ifeng.com/news/corporate/20120306/5708711.shtml,2012-3-6.

⑧王信川.““金十條”破題銀行業(yè)壟斷,第二家民營(yíng)銀行或在溫州破繭”[J].中國(guó)經(jīng)濟(jì)周刊,2013(7):56-57.

⑨高峰.“挑戰(zhàn)市場(chǎng)壟斷:民營(yíng)資本進(jìn)入銀行業(yè)”[J].價(jià)格與市場(chǎng),2013(10):13-14.

⑩薛秀潔.“中國(guó)銀行業(yè)反壟斷規(guī)制政策研究”[D].華東政法大學(xué),2011.

[參考文獻(xiàn)]

[1]張津.對(duì)我國(guó)銀行業(yè)壟斷行為法律規(guī)制的探討[D].華東政法大學(xué),2013.

[2]張津.對(duì)我國(guó)銀行業(yè)壟斷行為法律規(guī)制的探討[D].華東政法大學(xué),2013.

[3]吳學(xué)安.打破銀行業(yè)壟斷的堅(jiān)冰[J].百家論壇,2012(8):78-79.

[4]石英,王勇.論銀行業(yè)反壟斷規(guī)制的有限性[J].遼寧大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2014(1):120.

[5]高峰.挑戰(zhàn)市場(chǎng)壟斷:民營(yíng)資本進(jìn)入銀行業(yè)[J].價(jià)格與市場(chǎng),2013(10):13-14.

[6]李文杰.中國(guó)銀行業(yè)反壟斷法律規(guī)制淺析[J].法制博覽,2014(4):73-74.

[7]白琳.銀行業(yè)壟斷堅(jiān)冰開(kāi)始破解[N].中國(guó)商報(bào),2012-4-6(005).

[8]邱兆祥,安世友.我國(guó)銀行業(yè)壟斷的根源及解決途徑[N].中國(guó)經(jīng)濟(jì)時(shí)報(bào),2012-5-28(7).

[9]馬光遠(yuǎn).中國(guó)銀行業(yè)打破壟斷正當(dāng)其時(shí)[N].經(jīng)濟(jì)參考報(bào),2012-4-9(2).