時間驅動作業成本法的應用研究

2016-01-16 23:45:20王月

會計之友 2016年1期

關鍵詞:成本核算

王月

【摘 要】 產品成本計算的準確性對于包裝印刷企業的報價決策、經營管理至關重要,傳統的成本核算方法難以滿足此類企業管理決策的需要。文章以包裝印刷企業為例,剖析了時間驅動作業成本法在X公司應用的必要性、可行性,明確了時間驅動作業成本法的實施思路,并將其應用于X公司成本核算,為包裝印刷企業應用時間驅動作業成本法提供借鑒。

【關鍵詞】 包裝印刷企業; 時間驅動作業成本法; 成本核算

中圖分類號:F275.3 文獻標識碼:A 文章編號:1004-5937(2016)01-0047-03

一、引言

包裝印刷企業基本上屬于訂單加工企業,其相較于其他制造企業特點明顯,一是需要先報價競標后生產,即需要在投產前預測產品成本,為報價競標提供成本依據,成本信息的質量對企業的生存發展非常重要;二是產品的差異化,每批訂單的工藝特點、訂單數量均可能不同,產品差異化導致產品之間的成本差異,進而成本核算的難度加大;三是隨著生產機械化程度的不斷提高,間接費用在產品中比重加大,而目前我國包裝印刷企業大部分仍沿用傳統成本核算方法計算分配間接費用,即選取產品的產量指標或機器工時或是人工工時作為單位費用的分配基礎,然后根據不同產品的消耗量計算分配間接費用的方法,此種分配方法會扭曲產品的成本而不能適應企業新的成本環境。

本文以包裝印刷行業的X公司為例,對其應用時間驅動作業成本法進行研究,以期找到適合該類企業并有助于提高其成本管控水平的成本核算方法。

二、時間驅動作業成本法在X公司的應用

(一)X公司成本核算的現狀

X公司是技術先進、設備完善、管理嚴格的現代化包裝印刷企業,以紙制品包裝為主導,其生產工序分為印前、印中、印后幾個環節,印前主要是制版,印中主要是膠印印刷,印后包括覆膜、裱紙、模切、糊盒等。從成本核算角度看,該公司屬于典型的訂單加工型生產企業,其主要業務流程為業務部門競標后拿到訂單或原有客戶直接下達訂單;業務部門、生產部門、財務部門協同,根據ERP系統中原有關于每道工序的經驗成本數據,結合訂單的工藝要求推算成本,進而與報價比較,決定是否接受訂單;按訂單數量和工藝特點組織生產,按約定日期提交印刷產品。

X公司現有成本核算與控制方法已跟不上發展的需要。公司目前成本核算情況如下:一是材料部分,主要材料如紙張以訂單為單位領取,還有一部分材料如油墨、膜等以機臺為單位領取,其他材料以車間(工序)為單位定期領取;二是人工成本、機器折舊成本等核算到機臺;三是其他成本均只核算至工序。總體來說,公司是以分工序核算的方法粗略地進行事后成本歸集,能夠基本滿足編制報表的需要,即企業雖然是按單報價,但成本核算卻沒有跟蹤至訂單,企業生產完成之后,并不確切了解每個訂單的盈利情況,至于哪個訂單是真正能夠給企業帶來效益的還是停留在經驗估計的層面。由此可見,考慮公司的工藝特點,將成本核算到訂單層面極為必要。

(二)實施時間驅動作業成本法的可行性分析

1.管理層有良好的成本管控意識。該公司經過了20年的發展,積累了多家優質的客戶資源,規范了生產管理流程,公司的高層管理人員非常重視成本管理,意識到準確的成本信息、良好的成本控制將有助于企業質的發展,原有的粗獷式的成本歸集已不能滿足企業發展的需要。

2.具備應用時間驅動作業成本法的管理體系。X公司現擁有運行良好的ERP系統,該系統可以提供成本核算相關的成本信息,其數據處理功能強大,可實現生產計劃系統、銷售系統、物料管理系統、人事管理系統和財務會計系統等多個模塊的集成。另X公司的財務人員具備較高的專業知識和熟練的業務技能,具備掌握新成本核算方法、從企業現有的系統中讀取數據用于成本核算和分析的能力。

3.產品種類多,工作流程復雜,間接費用比重高。X公司按工藝特點,其主要產品可分為三大類,即藥品小盒類、OMD產品和說明書類。據統計,X公司一個季度的訂單量可達500單左右,每個訂單產品數量或工藝要求均有變化,成本核算難度很大。X公司使用的均為德國進口設備,折舊成本較高,另人工成本也占有很大比重。由此公司現行的工序法成本核算精度遠遠不能支撐企業決策需要,而時間驅動作業成本法正是適合于間接費用較高,以時間為主要變量,可以將成本核算至每個訂單的成本核算方法。

(三)應用時間驅動作業成本法的前提條件

1.做好培訓、宣傳等基礎工作。X公司對精細化成本核算與控制有強烈的愿望,特別是公司負責人高度重視此項工作,然而推行一種新的成本核算方法,有許多基礎性工作,需要各系統配合,故必須做好宣傳和培訓工作,制定詳細可操作性強的實施計劃,使相關人員掌握時間驅動作業成本法的基礎知識、基本技能,確保試點實施順利開展。

2.選擇典型產品作為試點。為確保試點能夠有效開展,遵循循序漸進的原則,根據工藝特點和訂單數量、訂單頻率等信息確定典型訂單,試行新的成本核算方法。

3.根據試點效果定期調整、適時推廣。追蹤實施新方法典型產品的成本,按訂單分析單品盈利狀況,通過與原報價系統成本比較,修正實施程序,完善新成本核算方法,并逐漸擴大典型訂單的范圍。

(四)典型訂單時間驅動作業成本法的應用

1.了解產品工藝流程

X公司生產主要根據客戶訂單定向生產包裝印刷產品,結合不同客戶、不同產品的工藝特點,可將其產品主要分成三大類,即藥品小盒類、OMD系列、說明書類。每類產品的生產工藝流程不同,各工序主要生產設備亦有所不同,故其成本核算的內容要有所區別。

2.確定典型訂單

考慮案例企業工藝特點、產品數量、訂單頻次和客戶的情況,選取的典型訂單分為三大類十小類,見表1。由成本核算人員運用時間驅動作業成本法進行成本跟蹤核算,取得單品成本的相關信息。

3.基于時間驅動作業成本法典型訂單成本核算

時間驅動作業成本法的核算步驟:

(1)確定有效總作業時間。X公司每個月工作天數22天,每天3個班次,每天理論工作時間24個小時,考慮到休息、停機、待產等因素,假定有效工作時間為理論時間的80%,由此每月有效總作業時間為22天×24小時×60分鐘/小時×80%=25 344分鐘。

(2)確定單位時間產能成本。單位時間產能成本=總產能成本÷有效總作業時間。

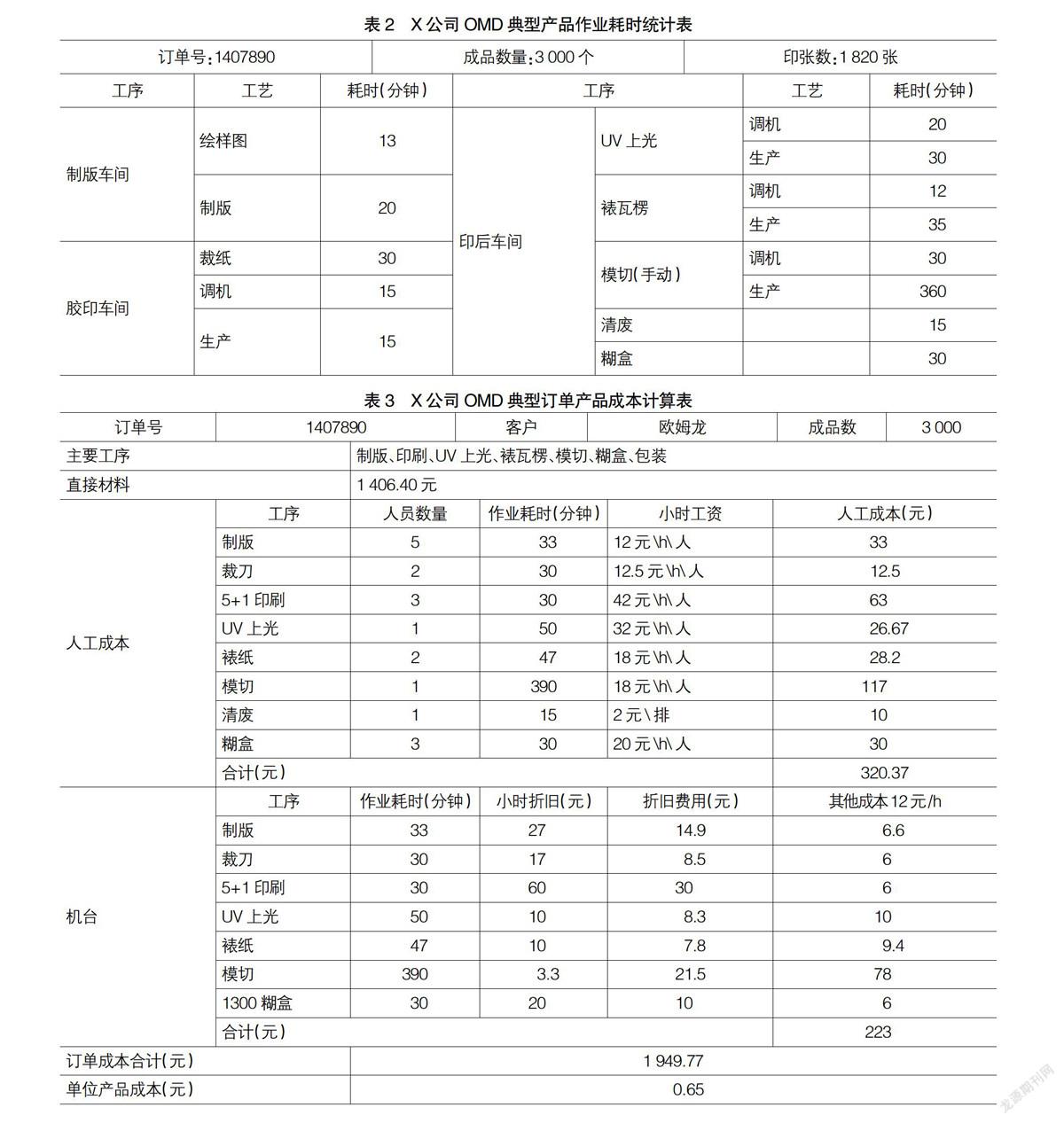

(3)確定單位產品作業耗時,通常通過訪談、直接觀察等方式取得相關數據。OMD典型產品作業耗時,見表2。

(4)計算單位產品作業成本。單位產品作業成本=單位時間產能成本×單位產品作業耗時。

(5)計算單位產品成本。單位產品成本=單位產品直接材料+單位產品直接人工+單位產品作業成本。OMD典型訂單產品作業成本和單位成本信息,見表3。

三、結論

X公司應用時間驅動作業成本法雖處于初步階段,通過實施取得了一些經驗做法:一是依據工藝特點將產品分類;二是根據訂單信息確定典型訂單;三是跟蹤典型訂單成本,完善時間驅動作業法的應用流程;四是將兩種成本法信息進行比較,為優化決策提供支持。

為進一步推廣實施,時間驅動作業成本法尚需進一步完善。第一,細化作業資源成本系統分類,細化在流程層面歸集成本相關信息,時間方程數據尚需進一步精確。第二,擴大典型訂單的選取數量,以增強其代表性、典型性,同時隨著產品訂單的變化,典型訂單的樣本選取需要定期更新。第三,發揮時間驅動作業成本法成本在控制的層面作用,如關注剩余產能的相關信息。●

【參考文獻】

[1] 丁友剛,盧敏珠,甘慧希.Kaplan訪談系列之十——將時間添加作業成本法[J].會計之友,2011(2):127-128.

[2] 陳艷.從產品成本計算實例看時間驅動作業成本法的優勢[J].財會月刊(上),2011(3):53-55.

[3] 王蓬.估時作業成本法標桿管理應用研究[J].財會通訊,2012(2):11-12.

[4] 王瓊,藩愛香.時間驅動作業成本法在X公司實踐及啟示[J].財務與會計,2013(10):9-10.

[5] KAPLAN,R.S.Time-driven activity-based costing[J].Harvard Business Review,2004,60(8):27-38.

[6] JANEK R,MICHAEL S C,KASHI R B. Cost management in Sri Lanka: A case study on volume,activity and time as cost driver[J].The International Journal of Accounting,2008,26(3):118-154.

猜你喜歡

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:54

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

行政事業資產與財務(2015年23期)2015-10-26 03:13:14

河南科技(2014年22期)2014-02-27 14:18:03

中國工程咨詢(2014年5期)2014-02-16 06:27:20

中國工程咨詢(2013年6期)2013-02-13 02:54:12