產(chǎn)品市場競爭、會計(jì)穩(wěn)健性與商業(yè)信用融資成本

2016-01-16 23:45:20龔光明王心慧

會計(jì)之友 2016年1期

龔光明 王心慧

【摘 要】 以2003—2011年滬深A(yù)股上市公司為樣本,研究了產(chǎn)品市場競爭對會計(jì)穩(wěn)健性的影響、會計(jì)穩(wěn)健性對商業(yè)信用融資成本的作用以及市場競爭視角下會計(jì)穩(wěn)健性與商業(yè)信用融資成本之間的關(guān)系。實(shí)證結(jié)果發(fā)現(xiàn):產(chǎn)品市場競爭會促使企業(yè)提高其會計(jì)信息的穩(wěn)健性;會計(jì)穩(wěn)健性的提升有利于企業(yè)低成本商業(yè)信用融資的取得,且其對于高競爭度行業(yè)來說更為明顯;產(chǎn)品市場競爭會作用于會計(jì)穩(wěn)健性與商業(yè)信用融資成本的關(guān)系。激烈的市場競爭環(huán)境下,會計(jì)穩(wěn)健性具有顯著的信息傳導(dǎo)效應(yīng),可以幫助企業(yè)獲得低成本商業(yè)信用融資,同時低競爭度行業(yè)對于產(chǎn)品市場競爭的這一作用更為敏感。結(jié)合研究結(jié)果,文章為企業(yè)在競爭環(huán)境下如何與供應(yīng)商建立信任關(guān)系并獲取低成本商業(yè)信用融資提出了對策和建議。

【關(guān)鍵詞】 產(chǎn)品市場競爭; 會計(jì)穩(wěn)健性; 商業(yè)信用融資成本

中圖分類號:F275 文獻(xiàn)標(biāo)識碼:A 文章編號:1004-5937(2016)01-0052-09

一、引言

會計(jì)穩(wěn)健性由來已久,它是會計(jì)信息最重要的質(zhì)量特征之一,也是財(cái)務(wù)報告的一項(xiàng)重要慣例。Bliss(1924)將穩(wěn)健性慣例定義為“預(yù)見所有可能的損失,但不預(yù)期任何不確定的收益”,這是穩(wěn)健性概念的雛形。關(guān)于穩(wěn)健性慣例的起因,Watts(2003)給出了四個原因,包括契約、股東訴訟、稅收和政治原因。隨著經(jīng)濟(jì)環(huán)境和政治環(huán)境的變化和發(fā)展,人們對穩(wěn)健性的需求和認(rèn)識也在不斷地發(fā)展。產(chǎn)品市場競爭是當(dāng)前企業(yè)必須面臨的市場環(huán)境,激烈的競爭環(huán)境亦成為企業(yè)提供穩(wěn)健會計(jì)信息的“誘因”之一。

商業(yè)信用融資是一種重要的融資渠道,它伴隨商品交易自然產(chǎn)生,是企業(yè)之間在互相了解和信任的基礎(chǔ)上所發(fā)生的資金的借貸。一些受到銀行信貸融資約束的企業(yè)被迫轉(zhuǎn)而求助于供應(yīng)商以取得商業(yè)信用融資。因此,商業(yè)信用可以作為一種重要的替代融資方式,并且在實(shí)際的經(jīng)濟(jì)活動中已得到廣泛應(yīng)用。供應(yīng)商與其他債權(quán)人以及企業(yè)的所有者類似,作為會計(jì)信息的重要需求方,在金融市場快速發(fā)展的現(xiàn)在面臨著日益增大的投資風(fēng)險,其對會計(jì)信息質(zhì)量提出了更高要求。供應(yīng)商能否與目標(biāo)企業(yè)建立信任關(guān)系從而向其提供成本較低的商業(yè)信用,也是會計(jì)穩(wěn)健性的重要經(jīng)濟(jì)后果之一。

可以看出,產(chǎn)品市場競爭提供了一個能夠同時影響會計(jì)穩(wěn)健性和公司商業(yè)信用融資成本的外部機(jī)制。產(chǎn)品市場競爭與會計(jì)穩(wěn)健性的關(guān)系在實(shí)際中是怎樣的?會計(jì)穩(wěn)健性是否有助于降低企業(yè)的商業(yè)信用融資成本?在激烈的競爭環(huán)境下,會計(jì)穩(wěn)健性能否使企業(yè)贏得供應(yīng)商的青睞從而獲得低成本的商業(yè)信用融資?

已有的針對會計(jì)穩(wěn)健性問題的研究,大多集中在會計(jì)穩(wěn)健性的存在性以及會計(jì)穩(wěn)健性的形成原因,從企業(yè)的戰(zhàn)略競爭環(huán)境出發(fā)來探討其與會計(jì)穩(wěn)健性關(guān)系的研究較少,以產(chǎn)品市場競爭為背景,進(jìn)一步討論會計(jì)穩(wěn)健性及其經(jīng)濟(jì)后果的研究則更少。現(xiàn)有的關(guān)于產(chǎn)品市場競爭與商業(yè)信用的相關(guān)研究大多從商業(yè)信用的經(jīng)營性動機(jī)理論出發(fā),探究市場競爭對商業(yè)信用提供的影響,然而,現(xiàn)有文獻(xiàn)對市場競爭如何影響商業(yè)信用獲取及其成本的關(guān)注較少。商業(yè)信用融資是與提供商業(yè)信用相反的信用機(jī)制,對其影響因素與作用機(jī)制進(jìn)行研究亦具有重要的價值。本文對于企業(yè)如何著眼于競爭環(huán)境,改善自身的會計(jì)信息質(zhì)量,以降低商業(yè)信用融資成本進(jìn)行了細(xì)致的分析,對企業(yè)在日益激烈的競爭條件下融資問題的解決提供了一定幫助,具有實(shí)際研究意義。

本文的主要貢獻(xiàn)在于:第一,在會計(jì)穩(wěn)健性的影響因素方面,著眼于產(chǎn)品市場競爭這一宏觀環(huán)境,利用Basu模型證明了其對會計(jì)穩(wěn)健性這一會計(jì)信息質(zhì)量特征的促進(jìn)作用。第二,對會計(jì)穩(wěn)健性在債務(wù)契約中發(fā)揮的作用進(jìn)行延伸,發(fā)現(xiàn)了其在商業(yè)信用融資這一“自然性”的債權(quán)債務(wù)關(guān)系上所產(chǎn)生的經(jīng)濟(jì)后果。第三,將產(chǎn)品市場競爭、會計(jì)穩(wěn)健性與商業(yè)信用融資成本三者相聯(lián)系,發(fā)現(xiàn)在激烈的市場競爭環(huán)境下,會計(jì)穩(wěn)健性具有顯著的信息傳導(dǎo)效應(yīng),能幫助企業(yè)獲得低成本商業(yè)信用融資。

二、文獻(xiàn)回顧與假設(shè)的提出

(一)產(chǎn)品市場競爭與會計(jì)穩(wěn)健性

對產(chǎn)品市場競爭的早期研究強(qiáng)調(diào)其對價格與經(jīng)濟(jì)效率的影響,近年來的研究則關(guān)注其對公司決策的影響,如資本結(jié)構(gòu)的選擇等。Hou and Robinson(2006)認(rèn)為,激烈的競爭會提高公司的清算風(fēng)險。鑒于利潤空間緊縮,企業(yè)迫切需要簽訂更有效的契約,這就引起了對會計(jì)穩(wěn)健性的需求。Li(2010)認(rèn)為,戰(zhàn)略考慮會影響產(chǎn)品市場競爭與會計(jì)穩(wěn)健性的關(guān)系。隨著產(chǎn)品市場競爭的日趨激烈,面對潛在的進(jìn)入者與已有的競爭對手,公司會增加其損失確認(rèn)的不對稱性來提升其競爭地位。另外,行業(yè)追隨者相對于行業(yè)領(lǐng)導(dǎo)者來說,更容易受到競爭壓力的影響,因此在競爭激烈的行業(yè)中,行業(yè)追隨者更有可能表現(xiàn)出會計(jì)穩(wěn)健性。Dhaliwal(2013)發(fā)現(xiàn)了產(chǎn)品市場競爭與條件穩(wěn)健性之間的正相關(guān)關(guān)系,當(dāng)存在新進(jìn)入者威脅與激烈競爭時,企業(yè)呈現(xiàn)出更高的條件穩(wěn)健性。另外,其研究結(jié)果相對于行業(yè)領(lǐng)導(dǎo)者來說,對行業(yè)追隨者更加適用。由此,提出如下假設(shè)。

H1a:在其他條件一定的情況下,產(chǎn)品市場競爭與會計(jì)穩(wěn)健性呈正相關(guān)關(guān)系。

另外一種觀點(diǎn)認(rèn)為,產(chǎn)品市場競爭是一種非正式的治理機(jī)制,其可以限制經(jīng)理采取不利于股東的行動。Nalebuff and Stiglitz(1983)提出,激烈的競爭能夠促使企業(yè)采取股權(quán)激勵手段,使管理層自我約束其機(jī)會主義行為,從而加強(qiáng)對管理層的監(jiān)督。Giroud and Mueller(2010)發(fā)現(xiàn)市場競爭能夠減少管理層松懈;由于在競爭條件下,其他公司的利潤可以作為評價管理者的基準(zhǔn),管理層也會受到提升公司利潤的激勵。Chhaochharia(2008)發(fā)現(xiàn)產(chǎn)品市場競爭在一定程度上統(tǒng)一了經(jīng)理與股東的利益,其能夠替代其他的公司治理機(jī)制,使得公司對會計(jì)穩(wěn)健性的需求減少。總的來說,激烈的產(chǎn)品市場競爭可以限制管理層采取不利于股東的行動,從而起到了治理的效果。因此,公司對于會計(jì)穩(wěn)健性的需求則可能有所降低。除此之外,基于政治成本的觀點(diǎn)認(rèn)為,為了規(guī)避審查與制裁,壟斷公司會更及時地確認(rèn)損失,即競爭程度較低的行業(yè)可能存在更高的會計(jì)穩(wěn)健性(Dhaliwal,2013)。

H1b:在其他條件一定的情況下,產(chǎn)品市場競爭與會計(jì)穩(wěn)健性呈負(fù)相關(guān)關(guān)系。

(二)會計(jì)穩(wěn)健性與商業(yè)信用融資成本

契約是會計(jì)穩(wěn)健性產(chǎn)生的最主要原因,是為了滿足債權(quán)人對企業(yè)財(cái)務(wù)報告可靠性的需求而訂立的。因此,會計(jì)穩(wěn)健性在債務(wù)契約中發(fā)揮了一定價值。Ahmed(2002)的研究表明,會計(jì)穩(wěn)健性有助于債務(wù)人取得較低的債務(wù)資本成本,首次證明了會計(jì)穩(wěn)健性在訂立有效債務(wù)契約中所發(fā)揮的作用,驗(yàn)證了穩(wěn)健性在債務(wù)融資中體現(xiàn)出的經(jīng)濟(jì)后果。Zhang(2008)的研究也表明,債權(quán)人會給財(cái)務(wù)報告穩(wěn)健的債務(wù)人提供較低的借款利率。

出于對風(fēng)險的回避,債權(quán)人在簽訂契約時更加信任提供穩(wěn)健會計(jì)信息的企業(yè),更愿意向?qū)嵤┓€(wěn)健會計(jì)政策的企業(yè)提供貸款,尤其在緊縮貨幣政策階段,信貸規(guī)模降低。李苒苒(2012)認(rèn)為企業(yè)在此環(huán)境下采用更穩(wěn)健的會計(jì)處理能降低企業(yè)的融資成本和獲得更多貸款。從供給角度看,供應(yīng)商為了擴(kuò)大銷售、提高市場份額,獲得更有競爭力的市場地位,愿意向那些在供銷關(guān)系中處于強(qiáng)勢地位或者信用良好的客戶提供商業(yè)信用。徐虹等(2013)認(rèn)為盡管供應(yīng)商與企業(yè)之間由于業(yè)務(wù)往來,供應(yīng)商可能較銀行更具有信息優(yōu)勢,但由于契約的不完全性,如何約束企業(yè)可能的機(jī)會主義行為,降低信息不對稱,是維持企業(yè)與供應(yīng)商之間契約關(guān)系的一個關(guān)鍵問題。對于企業(yè)來說,供應(yīng)商與其他債權(quán)人一樣,同樣有對企業(yè)穩(wěn)健財(cái)務(wù)報告的需求。因此可以推知,會計(jì)穩(wěn)健性有利于降低企業(yè)與供應(yīng)商之間的信息不對稱,而信息不對稱程度的降低又有助于企業(yè)與供應(yīng)商之間信任關(guān)系的形成,從而有助于企業(yè)商業(yè)信用融資的獲取,同時降低交易成本。由此,提出如下假設(shè)。

H2:會計(jì)穩(wěn)健性能夠促進(jìn)企業(yè)低成本商業(yè)信用融資的獲取。

(三)市場競爭視角下會計(jì)穩(wěn)健性與商業(yè)信用融資成本關(guān)系

市場競爭影響著企業(yè)的融資和經(jīng)營行為。Klapper(2008)認(rèn)為,當(dāng)企業(yè)相對于供應(yīng)商擁有較強(qiáng)的市場競爭力和談判力時,其可以設(shè)置自身的信貸條件,并從上游供應(yīng)商處獲得更多的商業(yè)信用。相反,當(dāng)企業(yè)面臨的市場競爭較為激烈時,其自身的討價還價能力則相對較弱,因而不利于商業(yè)信用的獲取。然而,就企業(yè)自身所處的競爭環(huán)境而言,其所面臨的產(chǎn)品市場競爭程度可能會通過一定路徑影響到企業(yè)商業(yè)信用融資的獲取以及商業(yè)信用成本的高低。由上文分析可知,在這一影響機(jī)制中,企業(yè)穩(wěn)健會計(jì)信息的呈現(xiàn)有可能是供應(yīng)商在選擇商業(yè)信用提供對象時的重要依據(jù)。趙自強(qiáng)和顧麗娟(2012)證實(shí)了競爭環(huán)境下穩(wěn)健性對降低債務(wù)成本的作用,即在激烈的產(chǎn)品市場競爭條件下,會計(jì)穩(wěn)健性有利于企業(yè)以低成本獲取資金。

考慮到產(chǎn)品市場競爭這一外部戰(zhàn)略環(huán)境的影響以及會計(jì)穩(wěn)健性所起到的信息傳導(dǎo)作用,在產(chǎn)品市場競爭、會計(jì)穩(wěn)健性與商業(yè)信用融資成本三者的關(guān)系中,產(chǎn)品市場競爭程度的提升有可能促使企業(yè)會計(jì)信息穩(wěn)健性的提高,從而有助于企業(yè)與供應(yīng)商信任關(guān)系的形成,最終降低企業(yè)的商業(yè)信用融資成本。因此,提出如下假設(shè)。

H3:在產(chǎn)品市場競爭條件下,會計(jì)穩(wěn)健性能夠促進(jìn)企業(yè)低成本商業(yè)信用融資的獲取。

三、研究樣本與研究設(shè)計(jì)

(一)樣本選取

本文搜集2003—2011年滬深A(yù)股上市公司的相關(guān)數(shù)據(jù)作為研究樣本,考慮到市場競爭及會計(jì)穩(wěn)健性對商業(yè)信用融資成本影響的滯后性,本文商業(yè)信用融資成本的相關(guān)數(shù)據(jù)取自“t+1”期即2004—2012年,其他變量取自2003—2011年。同時,按照以下標(biāo)準(zhǔn)對樣本進(jìn)行篩選:第一,剔除存在異常值以及數(shù)據(jù)嚴(yán)重缺失的公司樣本;第二,剔除被ST的公司樣本。最終得到一個包含1 692家公司的混合截面樣本。具體數(shù)據(jù)來源于國泰安(CSMAR)數(shù)據(jù)庫及中國工業(yè)企業(yè)數(shù)據(jù)庫,個別缺失數(shù)據(jù)的企業(yè)通過搜集上市公司年報進(jìn)行補(bǔ)充。數(shù)據(jù)處理使用Excel與STATA12.0。

(二)模型設(shè)計(jì)

在對會計(jì)穩(wěn)健性的實(shí)證研究中,最具挑戰(zhàn)性的問題是關(guān)于會計(jì)穩(wěn)健性的計(jì)量問題。已有研究中對會計(jì)穩(wěn)健性的度量包括盈余持續(xù)性模型、穩(wěn)健性指數(shù)、應(yīng)計(jì)現(xiàn)金流量模型以及盈余偏度等。張兆國等(2012)從可靠性出發(fā),發(fā)現(xiàn)在各種會計(jì)穩(wěn)健性計(jì)量方法中,盈余持續(xù)性模型和應(yīng)計(jì)現(xiàn)金流量模型的可靠性較高,具有比較優(yōu)勢。張敦力和李琳(2011)則認(rèn)為,穩(wěn)健性指數(shù)代表了公司層面會計(jì)穩(wěn)健性度量方法的日益完善,為會計(jì)穩(wěn)健性的實(shí)證研究提供了更好的條件。

會計(jì)穩(wěn)健性意味著會計(jì)盈余對“壞消息”的反應(yīng)更為及時充分,本文利用Basu(1997)的盈余-股票報酬測量法檢驗(yàn)產(chǎn)品市場競爭對會計(jì)穩(wěn)健性的影響。

EPSi,tPi,t-1=β0+β1DRi,t+β2RETi,t+β3RETi,t×DRi,t (1)

在模型(1)中,EPSi,t為財(cái)務(wù)年度i公司t年度的會計(jì)每股收益;Pi,t-1為i公司t年的年初股價;RETi,t為i公司t年度的股票回報率;DRi,t為啞變量,當(dāng)RETi,t<0時取1,否則為0。在此模型中,β2度量了會計(jì)盈余對于好消息的敏感程度,(β2+β3)度量了會計(jì)盈余對于壞消息的敏感程度,β3則度量了會計(jì)信息對壞消息的敏感程度比對好消息敏感程度的增量,即通常所說的穩(wěn)健性系數(shù)。如果β3>0,則說明存在穩(wěn)健性。

為了檢驗(yàn)產(chǎn)品市場競爭與會計(jì)穩(wěn)健性之間的關(guān)系,對Basu的基本模型進(jìn)行擴(kuò)展,即考慮產(chǎn)品市場競爭變量對經(jīng)濟(jì)損失確認(rèn)的不對稱性影響,在下文中以此為模型進(jìn)行檢驗(yàn)。

EPSi,tPi,t-1=β0+β1DRi,t+β2RETi,t+β3DRi,t×PMCi,t

+β4RETi,t×PMCi,t+β5DRi,t×RETi,t+β6DRi,t×RETi,t×PMCi,t

+β7PMCi,t+β8MBi,t+β9SIZEi,t+β10LEVi,t+ε (2)

在模型(2)中,系數(shù)β2表示盈余對好消息的敏感程度,系數(shù)β5則表示盈余對于壞消息敏感程度的增量。這里暫時不對PMC的系數(shù)進(jìn)行預(yù)測,一方面,更激烈的競爭會降低利潤率,對盈余造成影響;另一方面,如果PMC可以改善公司的治理,其又能夠帶來更高的利潤率。對于產(chǎn)品市場競爭,主要關(guān)注RETi,t×PMCi,t的系數(shù)β4與DRi,t×RETi,t×PMCi,t的系數(shù)β6,前者反映了產(chǎn)品市場競爭對好消息及時確認(rèn)的影響,后者反映了產(chǎn)品市場競爭對壞消息確認(rèn)的不對稱性影響。如果產(chǎn)品市場競爭能夠促使公司提高會計(jì)穩(wěn)健性,那么可以預(yù)測,處在競爭行業(yè)的公司會以更嚴(yán)格的標(biāo)準(zhǔn)來確認(rèn)盈利,同時更加及時地確認(rèn)損失。對好消息的嚴(yán)格確認(rèn)預(yù)期系數(shù)β4為負(fù),對于壞消息的及時確認(rèn)預(yù)期系數(shù)β6為正。反之,如果產(chǎn)品市場競爭可以降低會計(jì)穩(wěn)健性,那么系數(shù)β4預(yù)計(jì)為正,β6預(yù)計(jì)為負(fù)。

為了估計(jì)公司層面“好消息”和“壞消息”確認(rèn)的及時性,Khan and Watts(2009)用G_SCORE和C_SCORE來分別表示公司好消息確認(rèn)的及時性和壞消息確認(rèn)的及時性增量。參考Khan and Watts(2009)的方法,選擇市凈率(MB)、企業(yè)規(guī)模(SIZE)、資產(chǎn)負(fù)債率(LEV)三個變量,用其表示G_SCORE和C_SCORE,具體表示方式如下:

G_SCORE=β2=μ1+μ2SIZEi,t+μ3MBi,t+μ4LEVi,t

C_SCORE=β3=λ1+λ2SIZEi,t+λ3MBi,t+λ4LEVi,t

將上式代入Basu基本模型(1)中可得如下模型:

EPSi,tPi,t-1=β0+β1DRi,t+(μ1+μ2SIZEi,t+μ3MBi,t+

μ4LVEi,t)×RETi,t+(λ1+λ2SIZEi,t+λ3MBi,t+λ4LEVi,t)×RETi,t×DRi,t+(δ1SIZEi,t+δ2MBi,t+δ3LEVi,t+δ4SIZEi,t×

DRi,t+δ5MBi,t×DRi,t+δ6LEVi,t×DRi,t)+ε (3)

利用年度橫截面數(shù)據(jù)對以上模型進(jìn)行回歸,估算出每年的λ1、λ2、λ3、λ4,再代入C_SCORE計(jì)算公式中即可得公司的穩(wěn)健性指數(shù)C_SCORE。

對于商業(yè)信用融資成本,借鑒徐虹等(2009)的做法,以應(yīng)付賬款、應(yīng)付票據(jù)和預(yù)付賬款三種不同商業(yè)信用模式的相對比重來間接衡量因信任程度不同造成的交易成本的區(qū)別,即以應(yīng)付賬款年末余額占應(yīng)付票據(jù)、預(yù)付賬款與應(yīng)付賬款三者年末余額之和的比例(TC)來衡量商業(yè)信用融資成本(應(yīng)付賬款所占比例越大,表明供應(yīng)商對企業(yè)的信任度越高,交易成本越低)。同時對商業(yè)信用融資成本進(jìn)行滯后一期(t+1年)處理。因此,對于H2的檢驗(yàn),建立如下多元回歸模型。

TCi,t+1=α0+α1C_SCOREi,t+α2MBi,t+α3SIZEi,t+

α4GROWTHi,t+α5ROAi,t+α6BANKi,t+α7DUALITYi,t+

α8BOARDi,t+α9INDEPi,t+α10STATEi,t+∑YEAR+∑PROVINCE

+ε (4)

在H3的檢驗(yàn)中,考慮產(chǎn)品市場競爭對會計(jì)穩(wěn)健性與商業(yè)信用融資成本關(guān)系的影響,在模型(4)的基礎(chǔ)上,加入產(chǎn)品市場競爭(PMC)與穩(wěn)健性指數(shù)(C_SCORE)的交叉項(xiàng),建立如下模型。

TCi,t+1=α0+α1C_SCEOREi,t+α2PMC×C_SCOREi,t

+α3MBi,t+α4SIZEi,t+α5GROWTHi,t+α6ROAi,t+α7BANKi,t

+α8DUALITYi,t+α9BOARDi,t+α10INDEPi,t+α11STATEi,t+∑YEAR

+∑PROVINCE+ε (5)

同時,在H2與H3的檢驗(yàn)中,按照競爭強(qiáng)度將樣本劃分為高競爭度行業(yè)與低競爭度行業(yè),從而進(jìn)一步討論不同競爭格局下穩(wěn)健性與商業(yè)信用融資成本之間的關(guān)系。

(三)變量選取

1.穩(wěn)健性的衡量

本文采取兩種方式對穩(wěn)健性進(jìn)行衡量。在研究穩(wěn)健性的存在性以及產(chǎn)品市場競爭對會計(jì)穩(wěn)健性的影響上采取Basu(1997)的盈余-股票報酬測量法;在研究產(chǎn)品市場競爭、穩(wěn)健性對商業(yè)信用融資的影響中則采取Khan and Watts(2009)所提出的穩(wěn)健性指數(shù)法來衡量公司層面的會計(jì)穩(wěn)健性。

2.產(chǎn)品市場競爭的衡量

衡量產(chǎn)品市場競爭的常用指標(biāo)主要有赫芬達(dá)爾-赫希曼指數(shù)(HHI)指數(shù)、行業(yè)市場集中度指標(biāo)(CRn)、熵指數(shù)(Entropy Index)、羅森布魯斯指數(shù)(Rosenbluth Index)等。國際上通常采用集中度比率(CRn)、赫芬達(dá)爾-赫希曼指數(shù)(HHI)來衡量行業(yè)的市場競爭集中度。CRn指標(biāo)是衡量行業(yè)內(nèi)前n家最大企業(yè)的市場份額占行業(yè)總份額的比例,其不一定能反映行業(yè)內(nèi)企業(yè)個別規(guī)模與分布,不能很好地衡量行業(yè)內(nèi)公司間的競爭激烈程度。赫芬達(dá)爾-赫希曼(HHI)指數(shù)是國際上常用的衡量市場集中度的指標(biāo)之一,其計(jì)算需要取得行業(yè)全部企業(yè)的銷售收入數(shù)據(jù)。國內(nèi)一些研究僅用常用的CSMAR等數(shù)據(jù)庫對上市公司銷售收入的數(shù)據(jù)進(jìn)行計(jì)算,而各行業(yè)內(nèi)除了上市公司還包含大量的非上市公司,其競爭力亦不容小覷。因此,綜合考慮各指標(biāo)的優(yōu)缺點(diǎn)及相關(guān)數(shù)據(jù)的可得性,選取赫芬達(dá)爾-赫希曼(HHI)指數(shù)作為產(chǎn)品市場競爭的衡量指標(biāo),其計(jì)算公式如下:

Hj=■S■■

其中,Si,j是公司i在行業(yè)j中的市場占有率。單個公司的市場占有率可以由其銷售額占其所在整個行業(yè)銷售額的比重來計(jì)算。特定行業(yè)的HHI指數(shù)則為該行業(yè)所有企業(yè)市場份額的平方和。較低的HHI表示市場份額被眾多相互競爭的企業(yè)所分割,產(chǎn)品市場競爭程度較高;而較高的HHI則表明市場被幾個規(guī)模較大的公司所控制,產(chǎn)品市場競爭程度較低。為了更好地表達(dá)解釋變量,可以用負(fù)的HHI來代表產(chǎn)品市場競爭,即創(chuàng)建變量PMC。較高的PMC代表著更激烈的產(chǎn)品市場競爭程度。

赫芬達(dá)爾-赫希曼(HHI)指數(shù)計(jì)算數(shù)據(jù)的獲取是一個主要難點(diǎn),為保證指標(biāo)的準(zhǔn)確性,本文利用中國工業(yè)企業(yè)數(shù)據(jù)庫搜集行業(yè)全部企業(yè)的銷售收入數(shù)據(jù),以最大程度反映企業(yè)面臨的產(chǎn)品市場競爭。中國工業(yè)企業(yè)數(shù)據(jù)庫采用國民經(jīng)濟(jì)行業(yè)分類作為行業(yè)分類標(biāo)準(zhǔn),其與樣本公司的證監(jiān)會行業(yè)分類較為接近。采用證監(jiān)會的大類行業(yè)代碼對上市公司進(jìn)行分類,再利用其對應(yīng)的國民經(jīng)濟(jì)行業(yè)分類中的二位數(shù)行業(yè)代碼對HHI進(jìn)行計(jì)算。

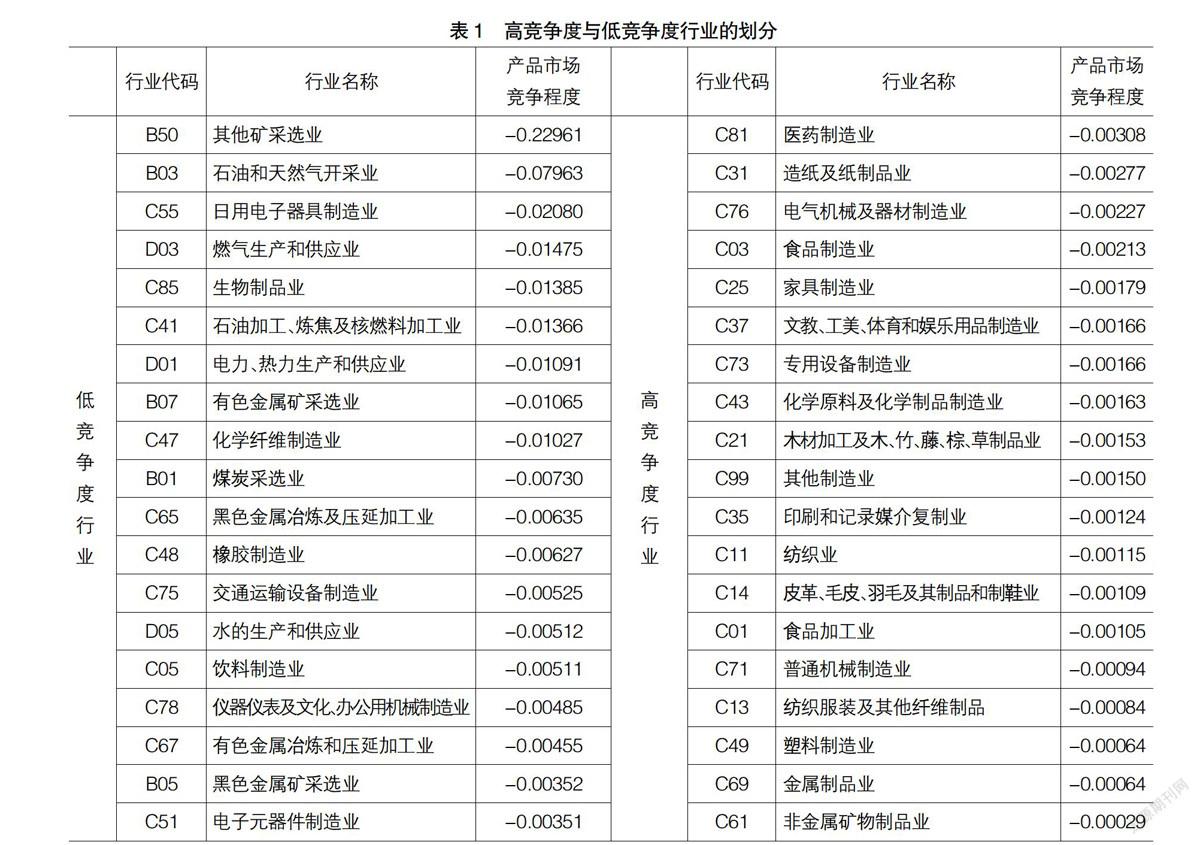

為了具體討論不同競爭度行業(yè)的特點(diǎn),對樣本包含的38個行業(yè)取其PMC的均值,再將全部樣本按照大于或小于PMC均值中位數(shù)劃分為高競爭度行業(yè)和低競爭度行業(yè)。具體劃分情況如表1所示。

3.控制變量

在對商業(yè)信用的相關(guān)研究中,方明月(2014)將控制變量歸納為三個方面的因素:企業(yè)自身的因素、企業(yè)面臨的外部融資約束、企業(yè)的行業(yè)特征與地區(qū)特征。對于H2和H3的檢驗(yàn)?zāi)P停谄髽I(yè)自身的因素中,考慮企業(yè)性質(zhì)(STATE)、公司規(guī)模(SIZE)、市凈率(MB)、銷售增長率(GROWTH)、資產(chǎn)收益率(ROA)、企業(yè)內(nèi)部治理因素(兩權(quán)分離、董事會規(guī)模、獨(dú)立董事占比);在企業(yè)面臨的外部融資約束方面,主要考慮短期銀行借款與商業(yè)信用融資的替代關(guān)系,即用短期銀行借款比總資產(chǎn)(BANK)來衡量;此外,模型中加入了年度與省份啞變量。

四、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)

表2為主要變量的描述性統(tǒng)計(jì)結(jié)果。由表2可以看出,股票收益率(RET)的標(biāo)準(zhǔn)差為0.94221,遠(yuǎn)大于被解釋變量EPS/P的標(biāo)準(zhǔn)差0.04336,表明股票的市場波動大于會計(jì)盈余的波動程度。市凈率(MB)的標(biāo)準(zhǔn)差為3.81565,說明不同公司權(quán)益的市價賬面比差異較大。董事長與總經(jīng)理兩權(quán)分離情況的均值為0.80616,中值為1,表明大部分上市公司采取兩權(quán)分離的模式,較為注重公司治理因素。董事會規(guī)模的最小值為3,最大值為18,標(biāo)準(zhǔn)差為1.93664,同時企業(yè)規(guī)模(SIZE)的標(biāo)準(zhǔn)差為1.22484,說明企業(yè)規(guī)模大小的差別使得董事會規(guī)模亦存在較大差距。

(二)回歸分析

1.產(chǎn)品市場競爭對會計(jì)穩(wěn)健性影響的檢驗(yàn)

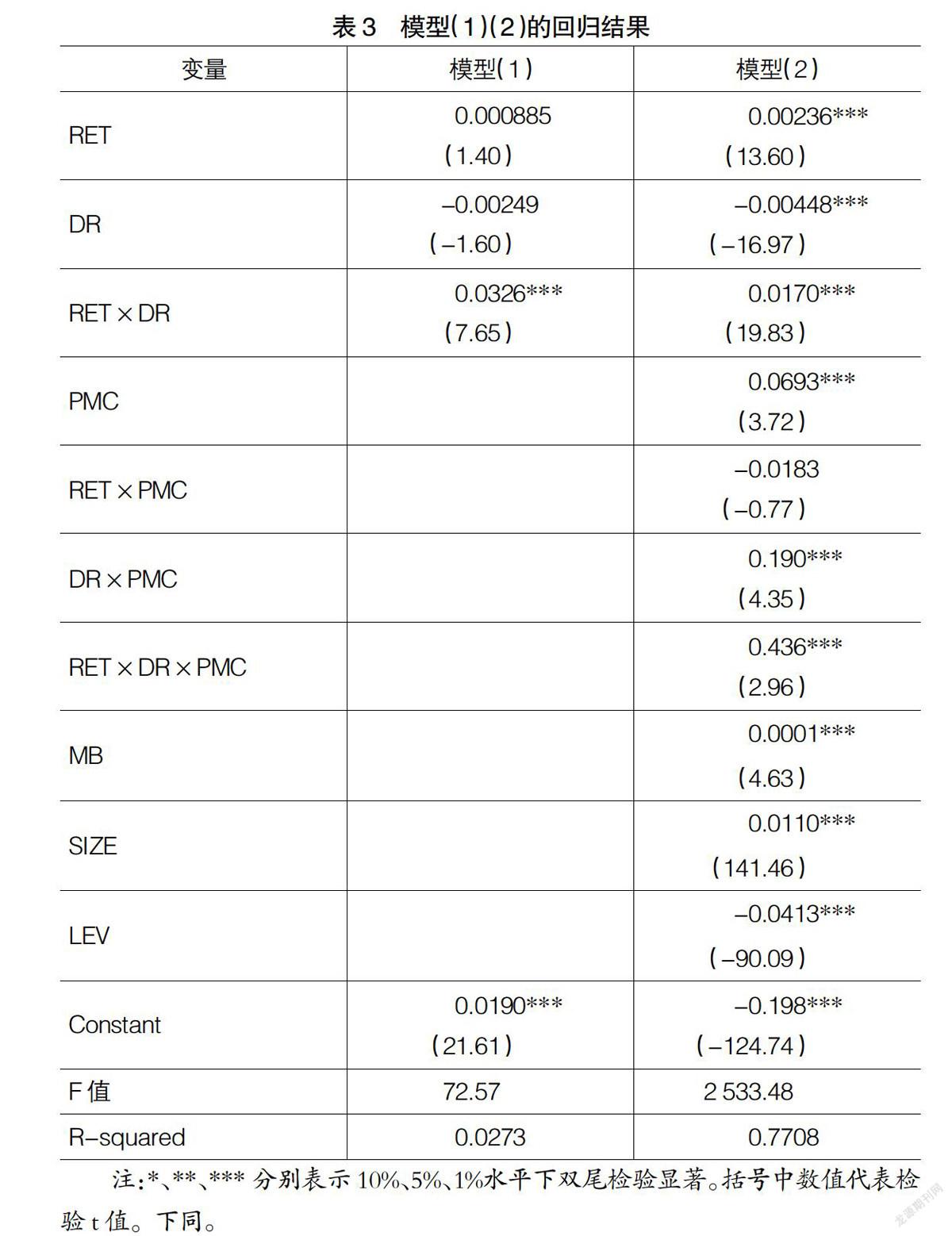

表3為利用Basu基本模型與擴(kuò)展后的模型對樣本公司是否存在會計(jì)穩(wěn)健性以及產(chǎn)品市場競爭對會計(jì)穩(wěn)健性的影響所進(jìn)行的檢驗(yàn)。在Basu基本模型的回歸中,RET×DR的系數(shù)表示穩(wěn)健性指標(biāo),即會計(jì)利潤對“壞消息”的增量反應(yīng)程度。由表3中的回歸結(jié)果可以看出,RET×DR的系數(shù)為0.0326,且在1%的水平上顯著為正,表明在這一期間,企業(yè)能更快地反映經(jīng)濟(jì)損失而不是經(jīng)濟(jì)利得,說明會計(jì)信息存在穩(wěn)健性,為后續(xù)研究奠定了基礎(chǔ)。在全樣本回歸中方程的F值為72.57,說明方程總體顯著。

在模型(2)中,在Basu基本模型中加入產(chǎn)品市場競爭的變量PMC,對基本模型進(jìn)行擴(kuò)展,同時加入幾個公司特征變量進(jìn)行控制。為了消除截面數(shù)據(jù)可能存在的異方差性,對其進(jìn)行了異方差修正,回歸結(jié)果在表4中呈現(xiàn),結(jié)果顯示方程總體顯著且擬合優(yōu)度較好。同時由回歸結(jié)果(表3)可以看到,RET×DR的系數(shù)為0.0170,在1%的水平上顯著為正,表明加入了產(chǎn)品市場競爭這一穩(wěn)健性的影響因素后,研究期間會計(jì)信息總體上具有明顯的穩(wěn)健性特征,與基本模型回歸的結(jié)論一致。在產(chǎn)品市場競爭對會計(jì)穩(wěn)健性的影響中,RET×PMC的系數(shù)符號與預(yù)期一致,為-0.0183,但其未通過顯著性檢驗(yàn),因此難以說明產(chǎn)品市場競爭程度對公司“好消息”確認(rèn)的影響;RET×DR×PMC的系數(shù)為0.436,且在1%的水平下顯著,這說明產(chǎn)品市場競爭能夠帶來“壞消息”的及時確認(rèn)。模型(2)的回歸結(jié)果使得H1a得到驗(yàn)證,即產(chǎn)品市場競爭能夠提高會計(jì)穩(wěn)健性,二者呈正相關(guān)關(guān)系。

2.會計(jì)穩(wěn)健性對商業(yè)信用融資成本影響的檢驗(yàn)

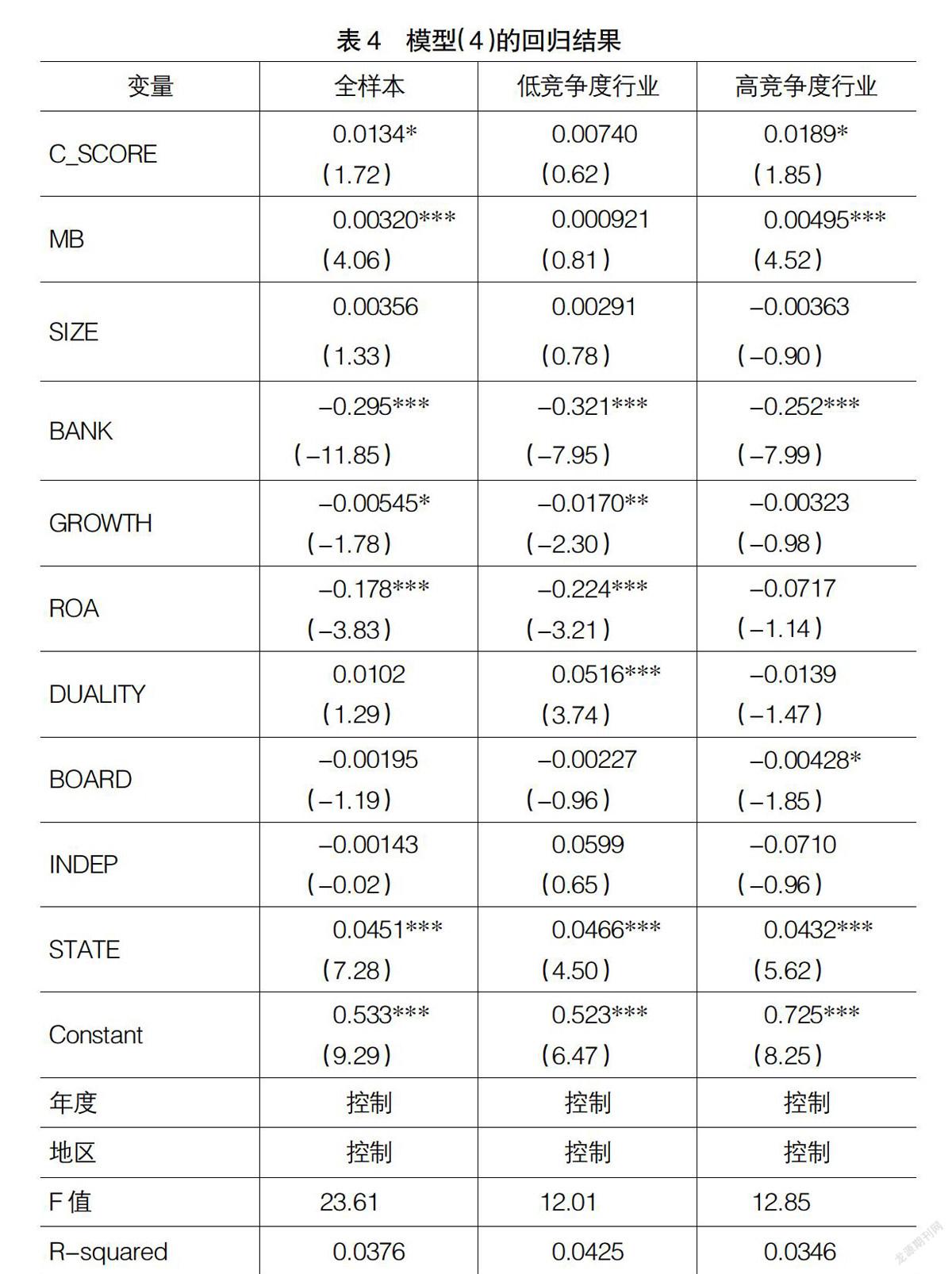

表4為模型(4)的回歸結(jié)果。在對全樣本的回歸中,模型的F值為23.61,說明回歸模型總體上是有效的。解釋變量C_SCORE的系數(shù)為0.0134且在10%的水平下顯著,說明會計(jì)穩(wěn)健性有利于企業(yè)低成本商業(yè)信用融資的獲取,這一結(jié)果驗(yàn)證了H2。在其他控制變量的回歸結(jié)果中,市凈率(MB)、銷售增長率(GROWTH)、資產(chǎn)收益率(ROA)、銀行借款(BANK)、最終控制人性質(zhì)(STATE)的系數(shù)均通過了顯著性檢驗(yàn),而公司內(nèi)部治理因素的衡量指標(biāo)均未通過顯著性檢驗(yàn)。

在對競爭格局進(jìn)行劃分后,由回歸結(jié)果可以看到高競爭度行業(yè)樣本C_SCORE的系數(shù)為0.0189且在10%的水平下顯著,低競爭度行業(yè)樣本C_SCORE的系數(shù)為0.00740,但沒有通過顯著性檢驗(yàn)。這說明會計(jì)穩(wěn)健性對商業(yè)信用融資成本的影響在高競爭度行業(yè)更為明顯。其他控制變量的回歸結(jié)果也因行業(yè)競爭格局的不同而有所差異。低競爭度行業(yè)的銷售增長率(GROWTH)、資產(chǎn)收益率(ROA)、兩權(quán)分離度(DUALITY)均對其商業(yè)信用融資成本有著顯著影響,而其在高競爭度行業(yè)中并不明顯。

通過以上分析可以看到,會計(jì)穩(wěn)健性總體上有利于企業(yè)低成本商業(yè)信用融資的獲取,但在不同的競爭格局中這一影響程度又有所不同。因此,這有待結(jié)合企業(yè)所面臨的產(chǎn)品市場競爭環(huán)境與企業(yè)所在行業(yè)的競爭特點(diǎn)進(jìn)行進(jìn)一步的分析。

3.市場競爭視角下會計(jì)穩(wěn)健性與商業(yè)信用融資成本關(guān)系檢驗(yàn)

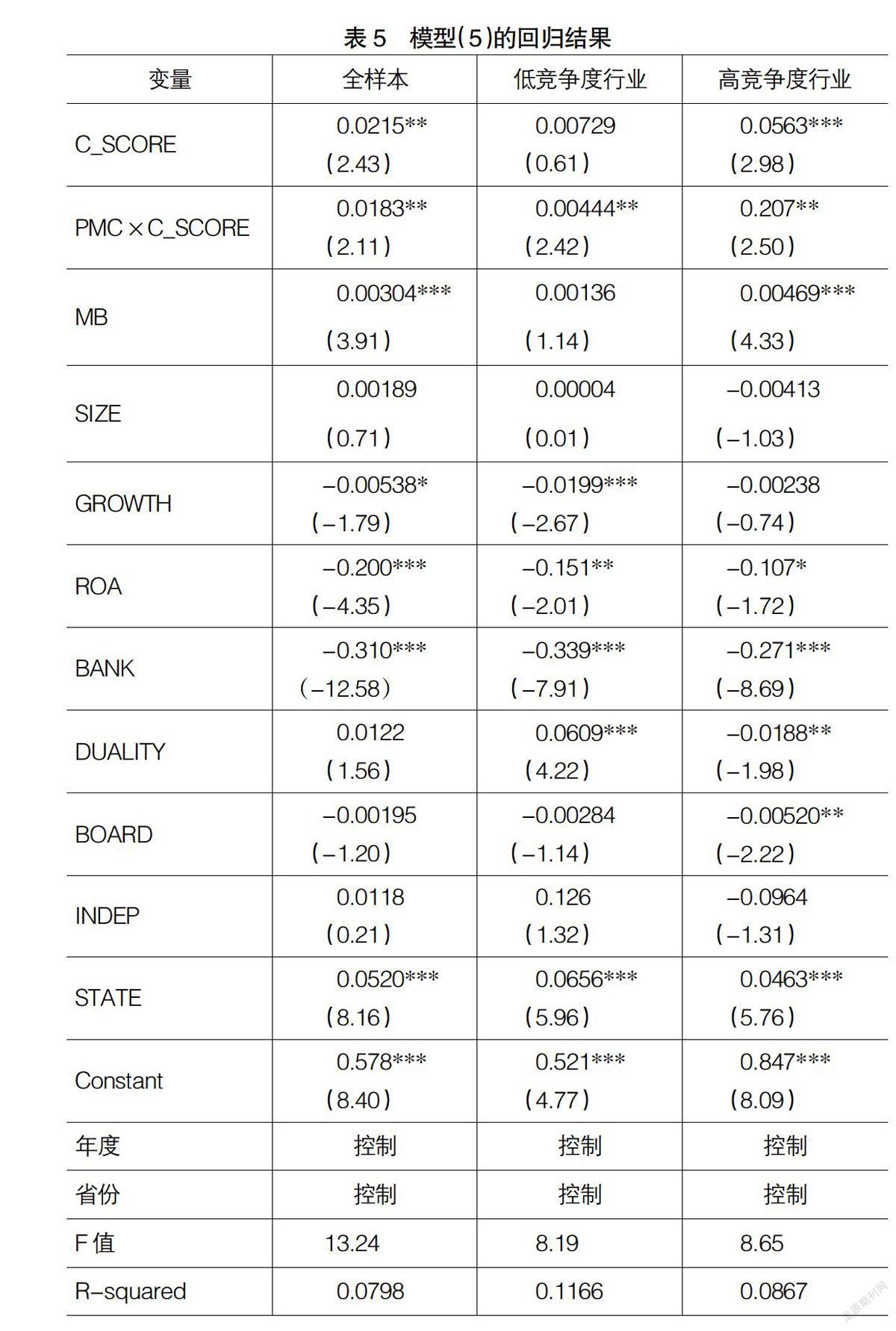

表5報告了模型(5)的回歸結(jié)果。模型(5)在模型(4)的基礎(chǔ)上,增加了產(chǎn)品市場競爭與會計(jì)穩(wěn)健性指標(biāo)的交叉項(xiàng)PMC×C_SCORE,以此來考察產(chǎn)品市場競爭視角下會計(jì)穩(wěn)健性對商業(yè)信用融資成本的影響。由全樣本回歸結(jié)果可見,會計(jì)穩(wěn)健性指數(shù)C_SCORE的系數(shù)為0.0215,且在5%的水平下顯著,這一結(jié)果驗(yàn)證了模型(4)中會計(jì)穩(wěn)健性有利于降低商業(yè)信用融資成本的結(jié)論。交叉項(xiàng)PMC×C_SCORE的系數(shù)為0.0183,同時在5%的水平下顯著,說明產(chǎn)品市場競爭能夠影響會計(jì)穩(wěn)健性對商業(yè)信用融資成本的作用,即隨著競爭激烈程度的加劇,會計(jì)穩(wěn)健性的呈現(xiàn)更能夠促使企業(yè)與供應(yīng)商之間信任關(guān)系的形成,從而有利于企業(yè)獲得低成本的商業(yè)信用融資,H3得到驗(yàn)證。

對樣本公司的競爭格局進(jìn)行劃分并分別進(jìn)行回歸后可以看到,高競爭度行業(yè)C_SCORE的回歸系數(shù)為0.0563,且在1%的水平下顯著,低競爭度行業(yè)C_SCORE的回歸系數(shù)未通過顯著性檢驗(yàn),與前文結(jié)果一致。交叉項(xiàng)PMC×C_SCORE的回歸系數(shù)在高、低競爭度行業(yè)樣本中分別為0.207與0.00444,且均在5%的水平下顯著。這說明在不同的競爭格局中,競爭激烈程度的增加都會影響會計(jì)穩(wěn)健性對商業(yè)信用融資成本的作用,而這一影響對高競爭度行業(yè)更為明顯。結(jié)合上文的檢驗(yàn)結(jié)果,對于低競爭度行業(yè)來說,會計(jì)穩(wěn)健性對商業(yè)信用融資成本的降低效用在產(chǎn)品市場競爭程度加劇的情況下才會凸顯出來。

在模型(5)控制變量的回歸結(jié)果中,全樣本、低競爭度行業(yè)、高競爭度行業(yè)資產(chǎn)收益率(ROA)的系數(shù)分別為-0.200、-0.151、-0.107,且分別在1%、5%、10%的水平下顯著,說明資產(chǎn)收益率較低的上市公司可能面臨一定的融資困難,更傾向于使用低成本的商業(yè)信用融資來作為替代性融資方式。三組樣本銀行借款(BANK)的回歸系數(shù)分別為-0.310、-0.339、-0.271,且其均在1%的水平下顯著。這同樣說明了低成本的商業(yè)信用融資對于在銀行信貸配給中處于劣勢的企業(yè)具有重要意義。同時,在三組樣本的回歸中,最終控制人(STATE)的系數(shù)均顯著為正,說明無論是在高競爭度行業(yè)還是在低競爭度行業(yè),政府對企業(yè)的實(shí)際控制與管理能夠提升企業(yè)的信譽(yù),從而使企業(yè)更容易贏得利益相關(guān)方包括供應(yīng)商的信任。

公司治理指標(biāo)(DUALITY)的回歸系數(shù)在低競爭度行業(yè)樣本中為0.0609,且在1%的水平下顯著,而在全樣本中卻未通過顯著性檢驗(yàn)。這說明公司治理因素對商業(yè)信用融資成本的作用受行業(yè)競爭特點(diǎn)的影響較大,對于低競爭度行業(yè)來講,兩權(quán)分離等公司治理因素的改善更容易使企業(yè)與供應(yīng)商建立信任關(guān)系,從而獲取低成本的商業(yè)信用融資。

(三)穩(wěn)健性檢驗(yàn)

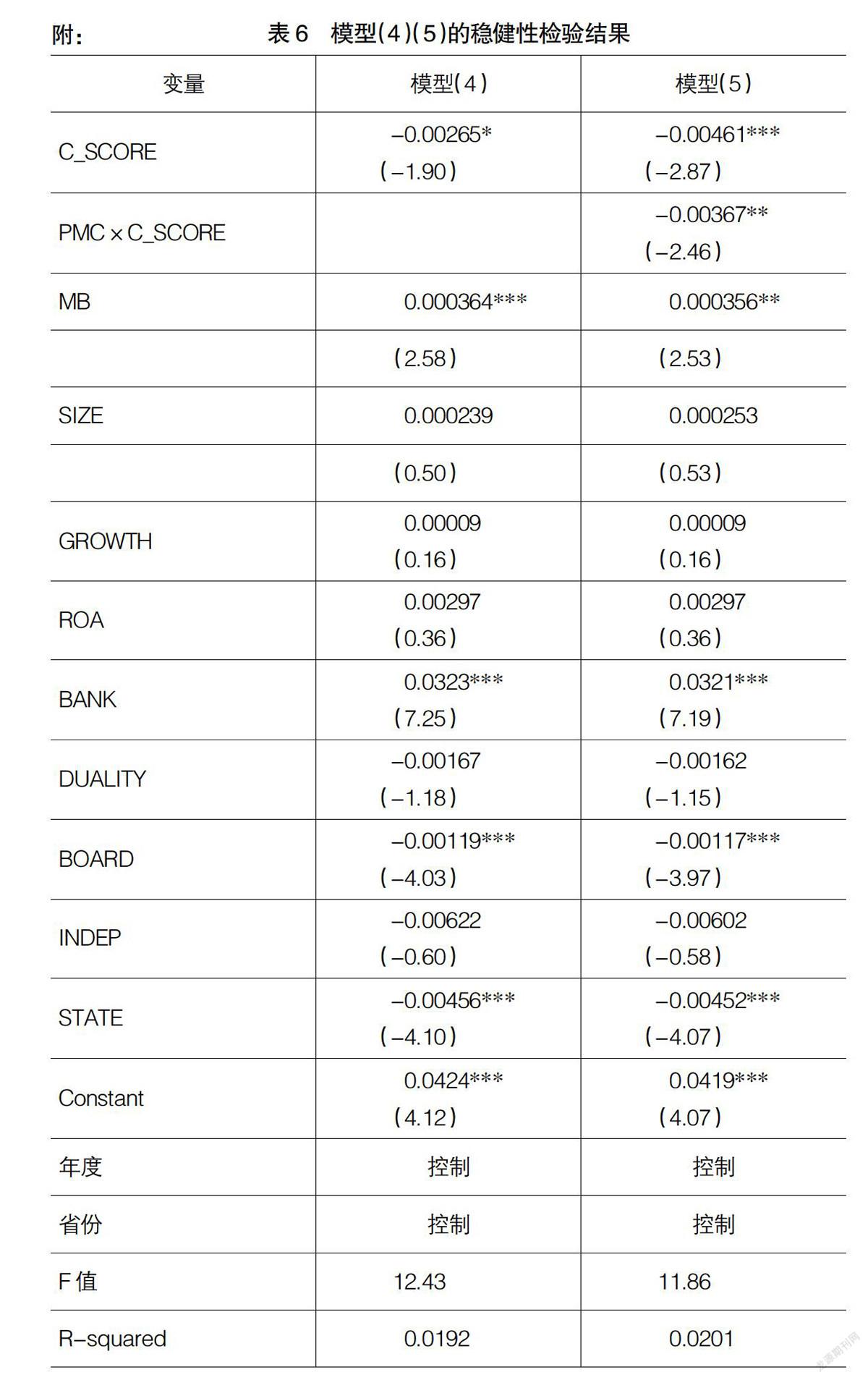

在產(chǎn)品市場競爭對會計(jì)穩(wěn)健性的影響上,對商業(yè)信用融資成本的衡量指標(biāo)進(jìn)行替代,對會計(jì)穩(wěn)健性在商業(yè)信用融資上的經(jīng)濟(jì)后果,以及產(chǎn)品市場競爭下會計(jì)穩(wěn)健性與商業(yè)信用融資成本的關(guān)系進(jìn)行穩(wěn)健性檢驗(yàn)。劉鳳委等(2009)認(rèn)為,預(yù)付賬款是成本最高的一種信用方式,可以以預(yù)付賬款與總資產(chǎn)的比值來衡量商業(yè)信用融資成本。與前文實(shí)證檢驗(yàn)時所用指標(biāo)相反,該指標(biāo)的值越高,表明企業(yè)商業(yè)信用融資成本越高。用TC1=預(yù)付賬款/總資產(chǎn)來代替TC后的全樣本回歸結(jié)果。如表6所示。

表6的回歸結(jié)果展示了替換指標(biāo)后會計(jì)穩(wěn)健性對商業(yè)信用融資成本的影響。在模型(4)的穩(wěn)健性檢驗(yàn)中C_SCORE的系數(shù)顯著為負(fù),表明會計(jì)穩(wěn)健性有利于縮減企業(yè)高成本的商業(yè)信用模式,因而能夠給予企業(yè)更大空間獲取低成本的商業(yè)信用融資。在模型(5)的穩(wěn)健性檢驗(yàn)中C_SCORE的系數(shù)為-0.00461,且在1%的水平下顯著;交叉項(xiàng)PMC×C_SCORE的系數(shù)為-0.00367,且在5%的水平下顯著,說明產(chǎn)品市場競爭程度的提升會使得企業(yè)利用會計(jì)穩(wěn)健性來降低商業(yè)信用融資成本,從而獲取更大的競爭優(yōu)勢。對變量進(jìn)行替換后,穩(wěn)健性檢驗(yàn)的結(jié)論與前文保持一致。

五、研究結(jié)論及局限

本文對產(chǎn)品市場競爭環(huán)境下的會計(jì)穩(wěn)健性與商業(yè)信用融資成本之間的關(guān)系進(jìn)行了探究。首先,驗(yàn)證了我國滬深A(yù)股上市公司在研究期間會計(jì)穩(wěn)健性的存在性,并證實(shí)了企業(yè)面臨的產(chǎn)品市場競爭環(huán)境對會計(jì)穩(wěn)健性的影響;其次,探討了會計(jì)穩(wěn)健性在降低商業(yè)信用融資成本中的作用;最后,將產(chǎn)品市場競爭、會計(jì)穩(wěn)健性與商業(yè)信用融資成本三者聯(lián)系起來,突出了會計(jì)穩(wěn)健性在產(chǎn)品市場競爭環(huán)境與商業(yè)信用融資成本中的信息傳導(dǎo)效應(yīng),證實(shí)了企業(yè)面臨的競爭環(huán)境、會計(jì)信息質(zhì)量及其商業(yè)信用融資成本這一經(jīng)濟(jì)后果之間存在的聯(lián)系。

研究發(fā)現(xiàn):(1)我國滬深A(yù)股上市公司在研究期間存在明顯的會計(jì)穩(wěn)健性;同時,產(chǎn)品市場競爭能夠促使企業(yè)提高會計(jì)穩(wěn)健性,即處在激烈競爭環(huán)境的公司會更加及時地確認(rèn)損失。(2)對于企業(yè)來說,其穩(wěn)健會計(jì)信息的呈現(xiàn)有利于低成本商業(yè)信用融資的取得,同時這一影響對于高競爭度行業(yè)來說更為明顯。(3)在不同的競爭格局中,競爭激烈程度的增加都會影響會計(jì)穩(wěn)健性對商業(yè)信用融資成本的作用。在激烈的競爭環(huán)境中,會計(jì)穩(wěn)健性起著顯著的信息傳導(dǎo)效應(yīng),其呈現(xiàn)更能夠促使企業(yè)與供應(yīng)商之間信任關(guān)系的形成,從而有利于企業(yè)獲得低成本的商業(yè)信用融資。對于低競爭度行業(yè)來說,會計(jì)穩(wěn)健性對商業(yè)信用融資成本的降低效用在產(chǎn)品市場競爭程度加劇的情況下才會凸顯出來,其低成本商業(yè)信用融資的獲取還受到兩權(quán)分離等內(nèi)部治理因素的影響。因此,企業(yè)與供應(yīng)商之間信任關(guān)系的形成機(jī)制受市場競爭激烈程度的影響,又因行業(yè)競爭格局而異。在市場競爭日趨激烈的環(huán)境下,企業(yè)應(yīng)對自身進(jìn)行合理戰(zhàn)略定位,提高會計(jì)信息質(zhì)量,同時兼顧自身的內(nèi)部治理,爭取與供應(yīng)商建立良好的信任關(guān)系,從而帶來融資成本上的優(yōu)惠。

本文的局限性主要體現(xiàn)在:(1)在研究樣本的選取上,由于本文利用中國工業(yè)企業(yè)數(shù)據(jù)庫對產(chǎn)品市場競爭的衡量指標(biāo)進(jìn)行計(jì)算,樣本所涵蓋的行業(yè)范圍不夠全面;全行業(yè)市場競爭程度的衡量存在一定困難。(2)產(chǎn)品市場競爭與企業(yè)融資成本之間可能存在互動關(guān)系,由于本文重點(diǎn)研究會計(jì)穩(wěn)健性在商業(yè)信用融資成本上的經(jīng)濟(jì)后果,因而沒有對其多加考慮。(3)沒有將會計(jì)穩(wěn)健性的影響因素與經(jīng)濟(jì)后果之間的相關(guān)作用路徑進(jìn)行整合及探討。這些局限性可以在后續(xù)研究中得到進(jìn)一步的完善。

【主要參考文獻(xiàn)】

[1] BLISS J H.Management Through Accounts [M].New York:The Ronald Press Co.,1924.

[2] WATTS R L.Conservatism in Accounting Part I: Explanations and Implications [J]. Accounting Horizons,2003,17(3):207-221.

[3] KEWEI HOU,DAVID T,ROBINSON.Industry concentration and average stock returns[J]. Journal of Finance,2006,61(4):1927-1956.

[4] XI U. The impact of product market competition on the quantity and quality of voluntary disclosers [J]. Review of Accounting Studies,2010,15(3):663-711.

[5] DHALIWAL D S,HUANG S X,KHURANA I K,et al.Product Market Competition and Conditional Conservatism[J].Review of Accounting Studies,2014.

[6] NALEBUFF B,JOSEPH S. Prizes and Incentives: Towards A General Theory of Compensation and Competition[J]. Journal of Economics,1983,14(1):21-43.

[7] GIROUD X,MUELLER H M. Does corporate governance matter in competitive industries? [J].Journal of Financial Economics,2010,95(3):312-331.

[8] CHHAOCHHARIA V,GRULLON G,GRINSTEIN Y,et al. Product market competition and agency conflicts:Evidence from the Sarbanes Oxley Law[D].Working Paper,Cornell University,2008.

[9] AHMED A S,BILLINGS B K,MORTON R M. The role of accounting conservatism in mitigating bondholder-shareholder conflicts over dividend policy and in reducing debt costs[J].The Accounting Review,2002,77(4):867-890.

[10] ZHANG J. The contracting benefits of accounting conservatism to lenders and borrowers[J]. Journal of accounting and economics,2008,45(1):

27-54.

[11] 李苒苒. 貨幣政策、會計(jì)穩(wěn)健性與企業(yè)銀行貸款關(guān)系初探[J]. 會計(jì)師,2012(18):9-10.

[12] 徐虹,林鐘高,余婷,等.內(nèi)部控制有效性、會計(jì)穩(wěn)健性與商業(yè)信用模式[J].審計(jì)與經(jīng)濟(jì)研究,2013(3):65-73.

[13] DANIELA F,LEORA F K. Trade credit supply,market power and the matching of trade credit terms[D]. Policy Research Working Paper,World Bank,2008.

[14] 趙自強(qiáng),顧麗娟.產(chǎn)品市場競爭、會計(jì)穩(wěn)健性與融資成本——基于中國上市公司的實(shí)證研究[J].經(jīng)濟(jì)與管理研究,2012(11):49-60.

[15] 張兆國,劉永麗,李庚秦. 會計(jì)穩(wěn)健性計(jì)量方法的比較與選擇——基于相關(guān)性和可靠性的實(shí)證研究[J].會計(jì)研究,2012(2):37-41.

[16] 張敦力,李琳. 會計(jì)穩(wěn)健性的經(jīng)濟(jì)后果研究述評[J].會計(jì)研究,2011(7):19-23.

[17] BASU,S. The Conservatism Principle and the Asymmetric Timeliness of Earnings[J].Journal of Accounting and Economics,1997,24(1) :3-37.

[18] MOZAFFAR K,ROSS L W. Estimation and Empirical Properties of a Firm-year Measure of Accounting Conservatism[J].Journal of Accounting and Economics,2009,48(213):132-150.

[19] 方明月.市場競爭、財(cái)務(wù)約束和商業(yè)信用:基于中國制造業(yè)企業(yè)的實(shí)證分析[J].金融研究,2014(2):111-124.

[20] 劉鳳委,李琳,薛云奎. 信任、交易成本與商業(yè)信用模式[J].經(jīng)濟(jì)研究,2009(8):60-72.