石油燃料精益化物流成本控制與優(yōu)化

2016-01-16 23:45:20朱賓梅蔡娜智子

會計之友 2016年1期

朱賓梅 蔡娜智子

【摘 要】 物流成本一直被看作是企業(yè)利潤的第三源泉。我國石油燃料的物流成本一直居高不下,亟待解決。文章以精益思想為指導,利用時間驅動作業(yè)成本法建立石油燃料物流成本控制與優(yōu)化體系,選取中石油X銷售公司作為案例分析,對其物流成本進行核算、分析以及控制,驗證了時間驅動作業(yè)成本法在石油企業(yè)物流成本控制中的可行性和適用性。

【關鍵詞】 精益化; 物流成本; 控制; 優(yōu)化

中圖分類號:F230 文獻標識碼:A 文章編號:1004-5937(2016)01-0042-05

成品油是國家最重要的戰(zhàn)略型資源之一,石油燃料作為其最主要的產品,更是重中之重。但石油燃料物流成本居高不下一直制約著我國石油企業(yè)的長遠發(fā)展。據(jù)統(tǒng)計,以中石油、中石化為例,每噸石油燃料平均物流成本占銷售總費用的40%左右。由于傳統(tǒng)作業(yè)成本法對物流成本進行細分與控制缺乏持續(xù)改進的思想,很難在大型石油企業(yè)中應用,因此,本文利用時間驅動的作業(yè)成本法,在精益思想的指導下,建立石油燃料物流成本控制與優(yōu)化體系。

一、精益化物流成本控制概述

精益思想源于20世紀80年代日本豐田汽車公司。精益思想的核心是以越來越少的投入、較少的人力、較少的設備、較短的時間和較小的場地創(chuàng)造出盡可能多的價值;同時也越來越接近用戶,提供用戶確實需要的東西。精益化物流控制就是運用精益思想對企業(yè)物流活動進行控制,消除生產和供應過程中非增值的浪費,提高客戶滿意度。

精益思想與物流成本控制思想具有一致性,主要表現(xiàn)在以下幾個方面:

(一)目標

物流成本控制的目標,一是從物流系統(tǒng)的角度來降低物流成本,達到整個系統(tǒng)的整體優(yōu)化;二是將物流成本控制系統(tǒng)向顧客驅動系統(tǒng)轉變。因為現(xiàn)代成本管理的目標必須要定位在客戶滿意這一基點上,立足于為客戶創(chuàng)造價值。精益思想的目標就是低成本、高效率、高質量,最大限度地使顧客滿意。兩者的目標是高度一致的。

(二)流程導向性

物流作業(yè)成本控制的基本思想是以顧客鏈為導向,以作業(yè)鏈為中心,對企業(yè)的“作業(yè)流程”進行根本性改造,強調協(xié)調企業(yè)內外部顧客的關系,協(xié)調各部門各環(huán)節(jié)的關系,要求企業(yè)物資供應、生產和銷售等環(huán)節(jié)的各項物流作業(yè)形成連續(xù)、同步的“作業(yè)流程”,消除作業(yè)鏈中一切不能增加價值的物流作業(yè),使企業(yè)物流成本處于持續(xù)降低的過程,促進企業(yè)整體價值鏈的優(yōu)化,增強企業(yè)成本競爭優(yōu)勢。而精益化思想一般都是流程導向型,因此,將精益思想引入物流成本控制符合價值分析的邏輯。

(三)現(xiàn)代管理觀念——客戶需求

物流成本控制的目標之一就是向顧客驅動系統(tǒng)轉變。顧客滿意已遠遠超過了傳統(tǒng)以利潤為唯一準繩的目標觀,是企業(yè)創(chuàng)造競爭優(yōu)勢,形成企業(yè)長期經(jīng)營能力的新立足點。精益思想的最終落腳點也是提高客戶滿意度,這與物流成本控制思想不謀而合。

二、精益化物流成本控制與優(yōu)化體系——以中石油X銷售公司為例

(一)中石油X銷售公司概況

1.公司背景

中石油X銷售公司現(xiàn)下轄12個零售片區(qū),分別負責管理154座運營加油站,其中三環(huán)以內市區(qū)有60余座加油站,27座為高速公路加油站,其余60余座加油站分布在城區(qū)以外。公司所轄加油站具有點多、面廣、距離遠的特點。

2.公司石油燃料物流現(xiàn)狀及存在的問題

中石油X銷售公司作為中國石油地市級的銷售企業(yè),在石油燃料資源需求上接受省公司的計劃分配,在終端加油站的石油燃料物流配送上,交由第三方專業(yè)的物流公司——中國石油天然氣運輸公司負責,公司原有配送車輛和人員已于2004年進行了剝離,交接給運輸公司。

隨著公路運輸?shù)陌l(fā)展,X銷售公司物流的運輸方式由過去的以鐵路槽車為主逐步轉變?yōu)橐怨愤\輸為主。一次物流是將石油燃料由煉油廠運送到配送中心,配送中心進行接卸、存儲,有90%采用公路運輸;二次物流是配送中心根據(jù)各個加油站的需求,結合實際庫存狀況,配送至各加油站或者直接配送至客戶,100%采用公路運輸。

中石油X銷售公司在石油燃料的物流運輸中存在以下問題:

首先是公司倉儲能力不足。中石油X銷售公司現(xiàn)擁有兩座運營油庫,庫容分別為5.6和3.6萬噸,但是由于經(jīng)濟的發(fā)展,對石油燃料的需求量日益增加,以2012年為例,公司銷量為132萬噸,按現(xiàn)有庫容每月需要平均周轉1.20次,但公司現(xiàn)有周轉卻只有每月平均0.81次,很難滿足市場需要,給企業(yè)經(jīng)營增加風險。

其次是業(yè)務流程復雜,運輸環(huán)節(jié)過多。公司由于分多級管理以及布局不合理等問題,使石油燃料由煉油廠到零售環(huán)節(jié)經(jīng)歷兩次物流,中轉環(huán)節(jié)過多,造成裝卸、運輸損耗增多,增加物流成本。

最后是第三方物流水平不高。中石油X銷售公司將石油燃料的運輸在2004年外包給中石油運輸公司陜西分公司,由于其總部位于新疆,在陜西本地公司成立較晚,因此在管理方面水平較低。由于運輸公司硬件缺乏,造成二次外包,因此人員混雜,素質不高,都會增加物流成本。

(二)精益化物流成本控制與優(yōu)化體系

1.方法簡介

本文選用時間驅動作業(yè)成本法,在精益思想的指導下,建立物流成本控制與優(yōu)化體系。時間驅動作業(yè)成本法(TDABC)的基本原理是:通過估計有限產能(即實際工作時間)和資源投入確定單位產能成本,然后根據(jù)確定的每項作業(yè)消耗的產能,來確定單項作業(yè)的成本。

時間驅動作業(yè)成本法之所以適用于石油企業(yè)的物流成本控制,主要是由于物流成本較多表現(xiàn)為間接成本,更需要對配送過程中資源的使用情況有所掌握。而時間驅動的作業(yè)成本法既保留了傳統(tǒng)作業(yè)成本法的優(yōu)點,又簡化了核算流程,主要有以下優(yōu)點:

(1)改變了成本分攤方式。作業(yè)成本法按照成本動因分攤成本,耗費大量人力物力,大規(guī)模企業(yè)的復雜流程核算更是如此,而TDABC按照時間來分攤成本,只需經(jīng)驗豐富的管理人員進行估算即可,相對簡單。

(2)更加適應環(huán)境變化。作業(yè)成本法對作業(yè)流程變動的適應性較差,一點細小變動都需要進行數(shù)據(jù)更改,而TDABC可以用時間方程來輕松應對運營環(huán)境的變動性。

(3)更便于分析控制成本。TDABC可以提供資源的使用情況,以及未使用資源的數(shù)量,相比作業(yè)成本法能提供更豐富的成本信息,便于分析企業(yè)的有效產能和閑置產能,從而便于分析和控制成本。

2.精益化物流成本控制與優(yōu)化體系的構建

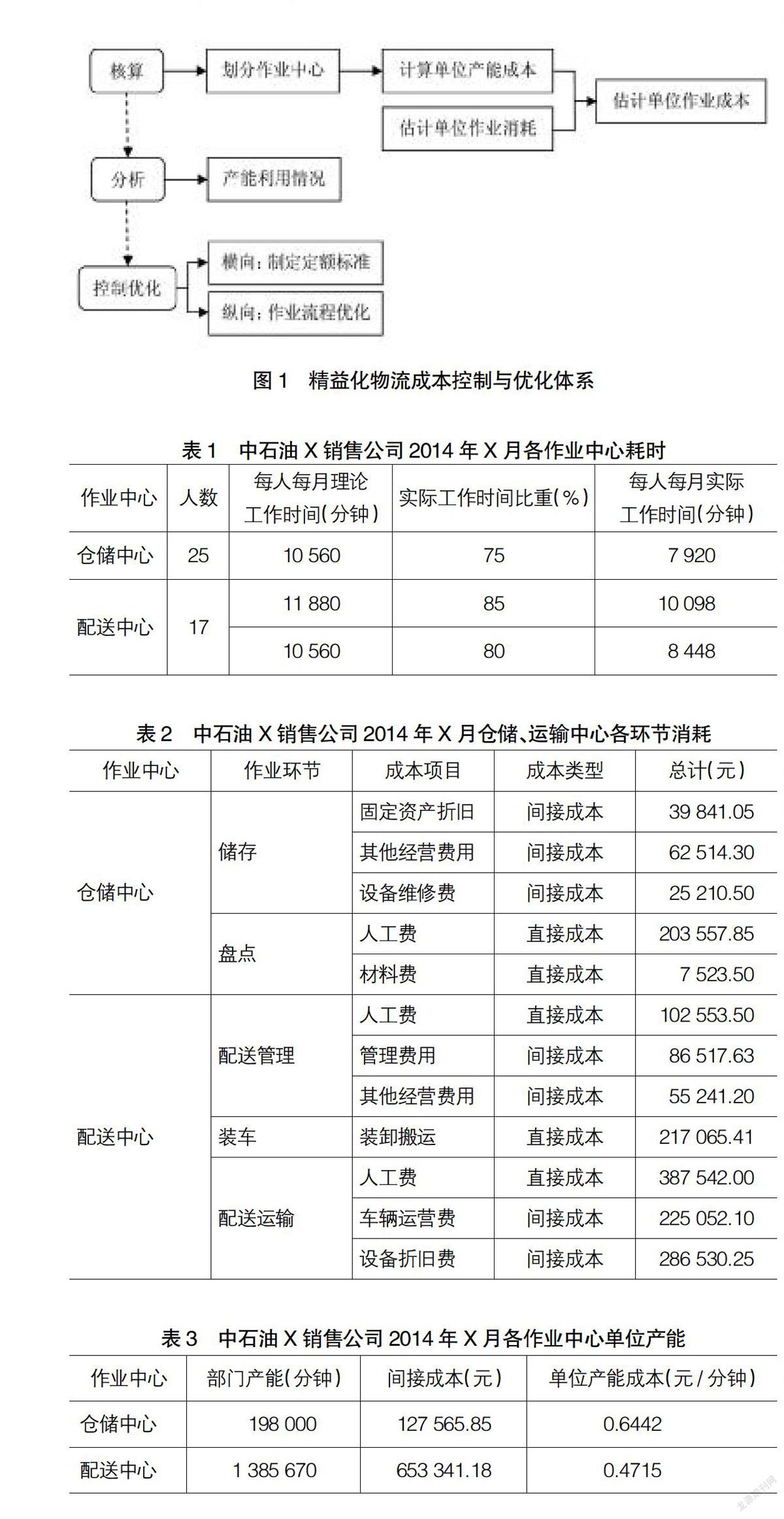

在精益思想的指導下,利用時間驅動的作業(yè)成本法建立的物流成本控制與優(yōu)化體系如圖1。主要包括三部分:首先是對物流成本在劃分作業(yè)中心的基礎上進行核算。然后分析其核算結果,了解產能利用情況。最后進行控制和優(yōu)化,主要分為橫向和縱向兩方面,橫向控制主要是制定定額標準,找出差異及原因;縱向控制實質上是對作業(yè)流程進行優(yōu)化,包括作業(yè)流程精簡度的優(yōu)化和作業(yè)銜接連貫度的優(yōu)化。

(三)精益化物流成本控制與優(yōu)化體系的應用

1.中石油X銷售公司物流成本核算

(1)確認主要作業(yè)并劃分作業(yè)中心

根據(jù)中石油X銷售公司的實際情況,物流作業(yè)主要包括入庫、倉儲、裝卸、出庫、配送以及信息處理六個環(huán)節(jié)。公司應劃分為五個作業(yè)中心,主要是信息管理中心、運輸中心、倉儲中心、裝卸中心、配送中心,由于文章篇幅有限,本文選取整個物流流程中最重要、發(fā)生成本最多的倉儲中心和配送中心進行重點研究。

(2)計算單位產能成本

單位產能成本的計算需要應用消耗的總間接成本和各作業(yè)中心耗時等數(shù)據(jù)。

倉儲中心員工25人,配送中心有送貨員123人,管理員17人。2014年X月實際工作日為22天,確認的倉儲中心實際工作時間為理論工作時間的75%,配送中心送貨人員由于工作時間為9小時每天,因此實際工作時間為理論工作時間的85%,而管理人員為80%。具體耗時如表1。

各作業(yè)中心消耗的資源是在各作業(yè)環(huán)節(jié)產生的,因此需要分析各環(huán)節(jié)各作業(yè)的成本。倉儲中心和運輸中心的各環(huán)節(jié)作業(yè)及其消耗如表2。

倉儲中心發(fā)生的間接成本主要為儲存發(fā)生的相關成本,共計127 565.85元。配送中心相對獨立,與其他作業(yè)中心共享資源的情況較少,發(fā)生的間接成本較少,合計為653 341.18元。

了解了各作業(yè)中心的耗時和總間接成本,就可以利用以上信息確定各部門單位產能(見表3)。

(3)估計各作業(yè)中心耗時,計算其間接成本(見表4)

利用時間驅動作業(yè)成本法計算出各作業(yè)中心的間接成本,加上其直接成本,就是各個作業(yè)中心的總成本。因此,倉儲中心2014年X月的總成本為304 841.55元,配送中心2014年X月的總成本為869 539.32元。這和企業(yè)會計部門核算出來的信息是不同的。

2.中石油X銷售公司產能分析

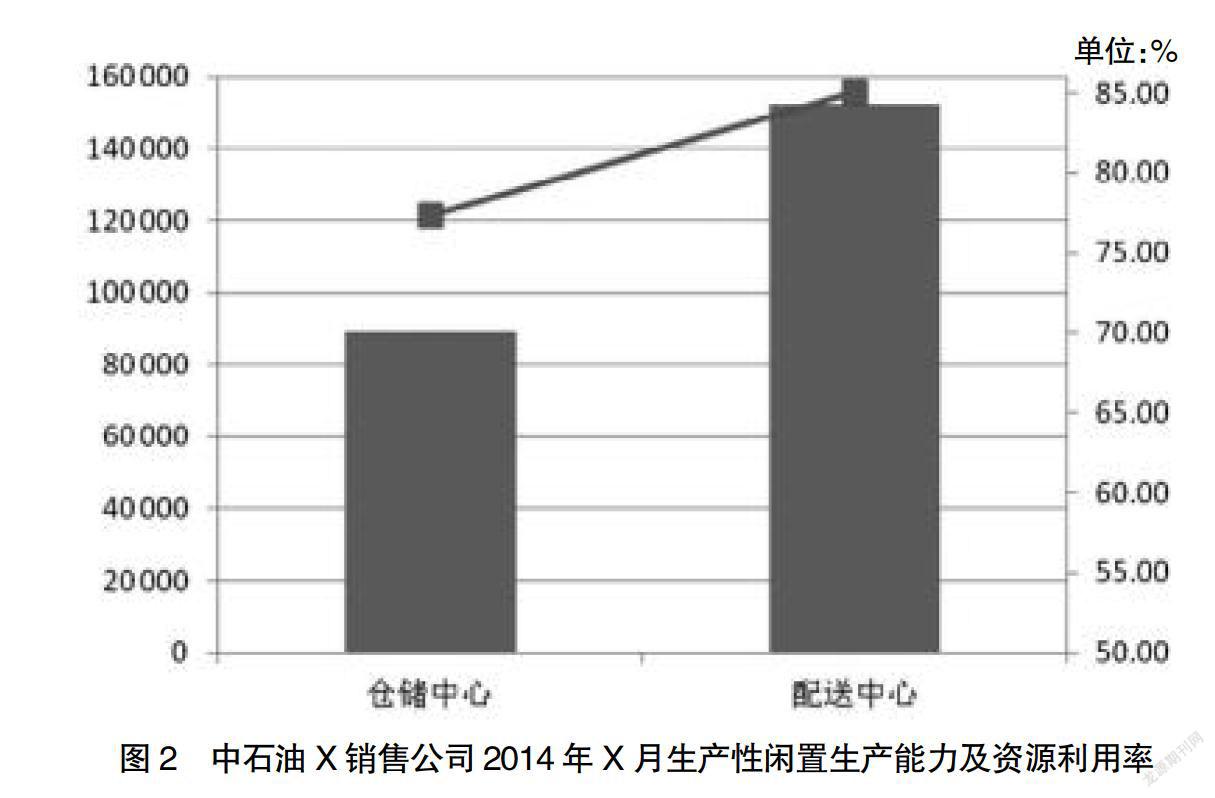

利用時間驅動作業(yè)成本法可以了解更加豐富的成本信息,各作業(yè)中心閑置生產能力和資源利用率如表5。

閑置生產能力主要分為兩類:一類是戰(zhàn)略性閑置生產能力,另一類是生產性閑置生產能力。戰(zhàn)略性閑置生產能力的產生是企業(yè)戰(zhàn)略管理的需要,為了滿足不斷增長的市場需求,事先投入一定資源為將來發(fā)展做好準備,以保持穩(wěn)定的運營。對于中石油X銷售公司而言,一三季度是石油燃料的需求高峰期,因此在高峰時期要有相應的戰(zhàn)略性產能儲備。生產性閑置生產能力產生的原因主要有兩項:一是由于企業(yè)管理能力不足或是作業(yè)流程不精細造成的資源浪費;二是由于市場的變化,企業(yè)客戶訂單存在不穩(wěn)定性,生產能力未能完全發(fā)揮。中石油X銷售公司除去戰(zhàn)略性限制生產能力后,生產性閑置生產能力及資源利用率如圖2所示。

從資源利用率來看,配送中心高于倉儲中心;從閑置生產能力來看,配送中心閑置生產能力最高。由此可見,如果在配送中心提升資源利用率,減少成本,效果會非常明顯。

3.中石油X銷售公司物流成本控制

物流成本的控制主要分為縱向和橫向兩方面,縱向控制分為作業(yè)流程精簡度的優(yōu)化和作業(yè)銜接連貫度的優(yōu)化;橫向控制主要指的是建立各作業(yè)中心成本定額,找出差異,重點優(yōu)化。

(1)縱向控制

對于作業(yè)流程精簡度的優(yōu)化,主要是在作業(yè)流程中找出可以消除的非增值作業(yè),可以優(yōu)化的增值作業(yè),從而提高流程的精簡度。分析結果如表6。

從表6可以看出,對于返程中存在的特殊情況匯報,主要是指貨物存在瑕疵,或運送錯誤,與顧客未協(xié)調成功,這些非增值的作業(yè)應該消除。表中配送過程中的簽收子作業(yè),屬于可以優(yōu)化的增值作業(yè)。建議企業(yè)使用電子轉賬方式結算,以節(jié)省配送環(huán)節(jié)的時間,同時還可以減少配送人員的工作量。

對于作業(yè)銜接連貫度的優(yōu)化,主要發(fā)現(xiàn)以下兩個問題:一是在倉儲中心的存儲和出入庫環(huán)節(jié),由于庫容有限,倉庫周轉率不高,因此作業(yè)效率不高,有時需要較長的等待時間。二是出庫時間過長,配送中心的員工處于閑置狀態(tài),造成人力資源的浪費。針對以上情況,建議企業(yè)擴大庫存,重新配置倉庫格局,優(yōu)化庫存管理,以提高員工工作效率,減少等待時間。同時可以建立考察機制,對員工實行激勵制度,提高員工工作積極性,不但可以使作業(yè)流程更加銜接連貫,還可以節(jié)約人力成本。

按照以上建議進行優(yōu)化,中石油X銷售公司的優(yōu)化結果如表7所示。

倉儲中心經(jīng)過優(yōu)化后作業(yè)耗時為143 204.69分鐘,優(yōu)化后的作業(yè)成本為92 252.46元,節(jié)約成本1 507.74元;配送中心經(jīng)過優(yōu)化后作業(yè)耗時為340 145.14分鐘,優(yōu)化后的作業(yè)成本為160 378.43元,節(jié)約成本1 999.98元。

(2)橫向控制

橫向控制是建立在子作業(yè)定額成本的基礎上,通過對比實際成本與定額成本的差異,找出原因,進行重點優(yōu)化,不斷縮小實際成本與定額成本之間的差距,根據(jù)實際情況不斷調整定額成本,使其更加客觀地反映實際生產情況。

各作業(yè)中心定額作業(yè)成本也是根據(jù)單位定額產能和定額時間消耗計算出來的,中石油X銷售公司2014年X月實際成本與定額成本之間的差額如表8所示。

通過對比可以發(fā)現(xiàn),配送中心相較于倉儲中心與定額的差距更大,因此,應該對配送中心進行重點成本控制,本文不再詳述。

三、結論

根據(jù)以上中石油X銷售公司的應用實例,驗證了在精益思想的指導下,利用時間驅動的作業(yè)成本法建立的物流成本控制與優(yōu)化體系的可行性與適用性。時間驅動作業(yè)成本法提供了豐富的成本信息,可以幫助石油企業(yè)了解產能利用情況,區(qū)分戰(zhàn)略性閑置產能和生產性閑置產能。同時,對核算出的結果進行分析,通過橫向和縱向兩個方面對物流成本進行控制和優(yōu)化,節(jié)約了物流成本,提高了物流管理水平,使企業(yè)在國際市場上更具競爭力。●

【參考文獻】

[1] 顧旭東,馮獻忠,范鵬飛.精益化管理——以物流為例[M].北京:中國書籍出版社,2013:43-59.

[2] 池海文.精益生產方式的成本管理模式[J].審計與理財,2006(12):35-36.

[3] 王小玲,李華軍.企業(yè)物流成本控制研究[J].物流科技,2003(3):45-47.

[4] 吳明濤.成品油物流成本控制研究[D].黑龍江八一農墾大學碩士學位論文,2009.

[5] 劉瑤.基于TDABC法的物流中心成本分析與控制研究[D].西南交通大學碩士學位論文,2014.

猜你喜歡

房地產導刊(2022年5期)2022-06-01 06:20:14

建材發(fā)展導向(2021年12期)2021-07-22 08:06:48

建材發(fā)展導向(2021年7期)2021-07-16 07:07:52

中學生數(shù)理化(高中版.高二數(shù)學)(2021年12期)2021-04-26 07:43:48

科學與財富(2016年18期)2016-12-22 19:17:39

現(xiàn)代營銷·學苑版(2016年10期)2016-12-12 14:42:16

商情(2016年40期)2016-11-28 09:39:35

商場現(xiàn)代化(2016年26期)2016-11-21 22:02:01

科技視界(2016年21期)2016-10-17 17:06:18

大眾理財顧問(2016年9期)2016-10-11 17:10:17