國際銀團貸款中有關融資成本的問題研究

2016-01-16 23:45:20高喜章

會計之友 2016年1期

高喜章

【摘 要】 隨著中國對外投資規(guī)模的擴大,在被投資地取得融資變得越來越普遍。國際銀團融資作為國際商業(yè)貸款的一種方式,具有結構嚴謹、融資額大的特點。影響國際銀團貸款融資成本的因素很多,文章以借款人位于哈薩克斯坦為例,對國際銀團貸款實務中最為常見的影響因素進行了分析,以期能在融資談判階段做好統(tǒng)籌規(guī)劃,最大限度降低借款人的融資成本。

【關鍵詞】 銀團貸款; 融資成本; 所得稅; 資本結構; 黑名單

中圖分類號:F275.1 文獻標識碼:A 文章編號:1004-5937(2016)01-0050-02

銀團貸款又稱辛迪加貸款,是指由一家銀行牽頭、多家銀行參加的,嚴格通過一定法律程序,按照一定分工和出資比例組成的結構嚴謹?shù)慕鹑诩瘓F,集中資金向某一借款人(或項目)提供資金較大的中長期貸款。銀團貸款是國際商業(yè)貸款的一種方式,國際商業(yè)貸款按參與銀行的各類可以分為銀團貸款、聯(lián)合貸款①和雙邊貸款②,相對于聯(lián)合貸款和雙邊貸款,銀團貸款具有結構嚴謹、融資額大的優(yōu)點,包含了借貸關系中一些最基本的要素,因而是國際商業(yè)貸款中最典型、最具代表性的方式。

國際銀團貸款的參與方較多,其中最主要的參與方是借款人和貸款銀行,貸款銀行通常分為原始貸款行、安排行、管理行、代理行等。其中,原始貸款行是指實際提供資金的銀行;安排行主要負責安排融資和銀團貸款,通常在貸款條件和擔保文件的談判中起主導作用;管理行主要負責貸款項目的文件管理,其身份反映了對項目的參與程序;代理行主要負責協(xié)調用款,幫助各方交流融資文件、送達通知和傳遞信息。除了貸款銀行,參與方還有財務顧問、稅務顧問、律師事務所、擔保機構、評級機構等。

國際銀團貸款的復雜參與方一方面是為了保障交易合規(guī)、風險可控;另一方面也是為了降低融資成本。本文從借款人角度對影響融資成本的各個因素進行分析。

一、黑名單及稅收協(xié)定對融資成本的影響

借鑒國際經(jīng)驗,哈薩克斯坦對黑名單國家及與其簽署稅收協(xié)定的國家在預提稅方面給予了不同待遇。黑名單里的國家通常是“國際避稅港”,一般是小型島國或缺乏天然資源的地區(qū),為了繁榮經(jīng)濟,對跨國納稅人提供低稅、免稅或給予大量稅收優(yōu)惠,從而成為跨國公司的避稅天堂。如開曼群島、毛里求斯等,中國香港和澳門也在黑名單內(nèi)。《哈薩克斯坦稅法》(以下簡稱“哈稅法”)第一百九十四條規(guī)定了對黑名單國家支付利息預提稅時適用稅率為20%,對黑名單之外的國家和地區(qū)適用稅率為15%。對簽署了避免雙重征稅協(xié)定的國家適用更優(yōu)惠的稅率10%,如《中哈關于對所得避免雙重征稅和防止偷漏稅的協(xié)定》第十一條規(guī)定,利息預提稅適用稅率不超過10%。

跨國銀行為了避稅,將銀行分支機構注冊在黑名單,如果最終貸款人是注冊在黑名單國家,借款人支付利息預提稅將是20%,相比簽署了稅收協(xié)定的國家,需多繳利息預提稅10%。實務中,有些公司在向位于黑名單國家的最終貸款行支付利息時,認為位于黑名單國家的最終貸款行出具了在簽署稅收協(xié)定所在國繳稅的證明,也不被哈稅務當局認定,存在較大的風險。

另外,哈稅法對適用避免雙重征稅協(xié)定規(guī)定的優(yōu)惠稅率也有一定的限制,哈稅法第二百一十二條第一款明確規(guī)定,若適用雙重征稅協(xié)定規(guī)定的優(yōu)惠稅率,則最終收款人必須注冊在與哈簽署稅收協(xié)定的國家,這里的最終收款人是指具有、占有、使用、分配收入的主體,不是與該收入有關的代理人和名義上的持有人。可以理解為收款人必須是公司,不是分公司或者代表處。哈稅法又規(guī)定,如果匯出利息是先匯給代理人,代理人再匯給最終收款人的,也可適用雙重征稅協(xié)定規(guī)定的優(yōu)惠稅率,但要滿足兩個條件,一是在貸款協(xié)議中要明確支付金額、代理人和最終收款人的名稱;二是要向稅務機關提供最終收款人的居民納稅人證明。

因此,借款人應要求貸款銀行安排利息和費用的收款人均注冊在與哈簽署稅收協(xié)定的國家,如果部分收款人是作為代理人收款的,應在合同中注明收款細節(jié),盡量運用避免雙重征稅協(xié)定最大限度降低稅負。

二、資本結構對融資成本的影響

中國對哈投資實踐中,較多采用資本弱化的方式進行融資,即中資企業(yè)通過加大借貸款(債權性籌資)而減少股份資本(權益性籌資)比例的方式增加稅前扣除,即將借貸款支付的利息作為財務費用在稅前扣除,達到降低企業(yè)稅負的目的。哈薩克斯坦在稅法中制定了防范資本弱化條款,對企業(yè)取得的借貸款和股份資本的比例作出規(guī)定,對超過一定比例的借貸款利息支出不允許稅前扣除。

根據(jù)哈稅法典第一百零三條規(guī)定,稅前利息列支有限額控制計算公式為:

稅前利息列支限額=(A+B)+(C/D)×E×(F+G+H)

A:除B、F、G、H之外的利息;

B:向哈薩克斯坦商業(yè)銀行貸款支付的利息;

C:年自有資本平均余額;

D:年負債平均余額;

E:系數(shù),若貸款提供方為金融企業(yè),則E=7,若貸款提供方為其他法人,則E=4;

F:向關聯(lián)方貸款支付的利息;

G:向黑名單國家和地區(qū)貸款支付的利息;

H:向附加貸款條件(定期存款和保證金)的非關聯(lián)方貸款支付的利息。

簡短來說,若哈境內(nèi)企業(yè)從境外金融企業(yè)取得的借款超過凈資產(chǎn)的7倍,則利息不得稅前抵扣,從境外非金融企業(yè)取得的借款超過凈資產(chǎn)的4倍,則利息不得稅前抵扣。

因此,借款企業(yè)若能參考稅法對利息稅前抵扣的規(guī)定,籌劃好資本結構,將能在融資金額和融資成本兩種因素中找到最佳平衡點。

三、融資費用類別對融資成本的影響

通常,貸款行會利用國際銀團貸款的復雜性及其分支機構的全球性,以利潤最大化為目標進行全球避稅,作為借款人,應關注融資費用的類別和收取方式。實踐中較為常見的融資費用,除了利息,還有名目繁多的費用,如信用證費、前端費、承諾費、代理費、律師費。信用證費是指承擔擔保職能的銀行因提供該服務向借款人收取的費用,一般每年按一個固定的費率收取,涵蓋整個貸款期間;前端費是指在貸款協(xié)議簽署后借款人向貸款銀行一次性支付的費用;承諾費一般是在貸款規(guī)定了提款期的前提下,貸款銀行為了節(jié)省利息支出,根據(jù)資金實際支出情況分次提款,貸款行則以未提取貸款額為基數(shù),按一定比率收取承諾費,承諾費的費率一般低于利率,提款期結束后停止計算;代理費是代理行因行使代理功能收取的費用。

這些費用與利息最大的區(qū)別是利息與本金、利率掛鉤,但費用與貸款本金無關,借款人無論是否在提款期內(nèi)支取了資金,還是提前償還了部分本金,信用證費、前端費、承諾費、代理費都是固定不變的。實踐中貸款銀行往往索要一個較低的利率,加上一定期間的倫敦同業(yè)拆借利率(LIBOR),但卻索要較高的信用證費、前端費、承諾費、代理費,甚至費用超過了利息,使得貸款利息表面看起來不高,掩蓋了較高的實際利率。

如果借款人對提款期的時間安排和還款計劃有所規(guī)劃,則應該在費用與利息的劃分上與銀行進行談判,防止貸款行索要的隱性費用提高了實際利率。

四、預提所得稅對融資成本的影響

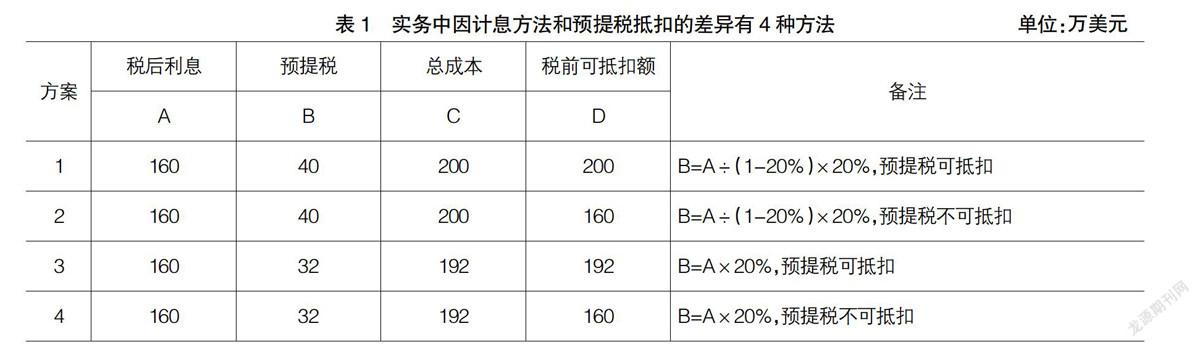

借款協(xié)議通常都有“Tax gross-up”條款,該條款是借款人要保證貸款銀行凈所得利息,若利息支付時需支付任何稅收,該稅負由借款人承擔。這一條款在實務中存在眾多爭議,主要涉及到利息的計算方法及預提稅是否可以抵扣的問題。例如:哈薩克斯坦某公司向境外銀行借款8 000萬美元,借款協(xié)議規(guī)定稅后利率為2%,即年利息為160萬美元,稅款由借款人支付,所得稅稅率20%。實務中因計息方法和預提稅抵扣的差異有4種方法,見表1。

從稅收基本原理來看,第一種方案是最科學合理的,因為借款人在支付利息時是充當代扣代繳義務人的角色,代繳的預提稅是利息的一部分,既然利息可以稅前抵扣,那么預提稅當然可以稅前抵扣。哈某些州的稅務局傾向于方案2,其依據(jù)是預提稅事實上由借款人用自有資金支付,而可以稅前抵押的支出明細中并沒有列明所得稅這一項。還有一些州的稅務局傾向于方案3和方案4,其計法依據(jù)是借款人用自有資金代為支付稅金,支付的預提稅也分為可抵扣和不抵扣兩種。

可以證明,如果不考慮資金的時間價值,無論從凈利潤還是從現(xiàn)金流的角度來看,方案1和方案4是等價的,但都比方案2好,比方案3差。

為了避免爭議和可能面臨的稅務罰款,借款人應在借款協(xié)議簽訂過程中聘請律師和會計師對該條款進行提前籌劃,在利息計算方法明確寫明稅前利率,約定預提稅由貸款方承擔,但由借款人代扣代繳后,支付預提稅后將余額匯出境外,則當?shù)囟悇站謱⒉粫Ψ桨?的計算提出疑問。

以上幾項因素對國際銀團貸款的融資成本有著重要的影響,在實踐中也較為常見,但由于比較隱蔽,常常為借款人所忽視。本文旨在對這些細節(jié)問題進行梳理,以期引起借款人的重視,在與貸款銀行融資談判中,盡量降低融資成本,維護借款人的利益。

【參考文獻】

[1] 楊曄,楊大楷.融資學[M].上海:上海財經(jīng)大學出版社,2013:250.

[2] 中華人民共和國政府和哈薩克斯坦共和國政府關于對所得避免雙重征稅和防止偷漏稅的協(xié)定[A].國稅函〔2001〕715號.

[3] 哈薩克斯坦稅法典[EB/OL]. http://www.salyk.kz/ru/

taxcode/Pages/default.aspx.2014-01-15.