制造業(yè)上市公司盈利能力分析模型構建

2016-01-16 11:05:10蔣堯明陸音

會計之友 2016年1期

蔣堯明 陸音

【摘 要】 傳統(tǒng)的盈利能力分析只是單純地通過會計利潤財務指標或現(xiàn)金流量指標進行分析,在眾多的企業(yè)中,很難確定最具有投資價值的優(yōu)質企業(yè)。文章從投資者的角度,研究制造業(yè)上市公司的盈利能力模型。將會計利潤指標與現(xiàn)金流量指標相結合,運用因子分析法,構建出評價綜合盈利能力的模型;利用得出的盈利能力模型,計算公司的盈利能力綜合得分,由此可以全面地對多個制造業(yè)上市公司的盈利能力進行分析比較,確定企業(yè)在同行業(yè)間的地位。以此,為投資者進行投資選擇時,提供一個更為準確的、全面的依據。

【關鍵詞】 制造業(yè); 盈利能力; 因子分析法; 財務績效

中圖分類號:F272.5 文獻標識碼:A 文章編號:1004-5937(2016)01-0078-06

一、引言

盈利能力就是企業(yè)運用其擁有的資本和資產進行經營,從而創(chuàng)造出現(xiàn)金流量的能力。盈利能力與公司股東取得的回報成正相關的關系,也就表明判斷一個上市公司是否具備投資價值與盈利能力息息相關。對于投資者來說,如何客觀公允地判斷某上市公司的盈利能力,一直是經濟投資領域的熱門話題,也是學術界研究的熱點。然而,我國的證券市場還不完善,在信息的獲取上,投資者與經營者、管理者獲得的信息不對稱。一般來說,投資者所能獲取到的信息,主要是通過上市公司公開披露的財務報表,可見對財務報表所披露的信息進行真?zhèn)闻袆e就顯得很重要。因此,只有深入地分析上市公司的盈利能力,才能對上市公司的財務評價有一個客觀公允的認識。

二、文獻回顧與評述

自從有了生產活動,績效評價思想也就隨之產生,而以盈利能力分析為主的績效評價真正出現(xiàn),是在20世紀30年代之后伴隨著后現(xiàn)代公司制企業(yè)的建立而發(fā)展起來的。

國外企業(yè)績效評價體系的發(fā)展背景,以美國、英國為主要代表,大致分為了觀察性、統(tǒng)計性、財務性、戰(zhàn)略性評價四個階段。20世紀之初,隨著資本市場的發(fā)展,企業(yè)兩權分離,利益相關者也就越來越關注企業(yè)的經營狀況和財務狀況,從而促進了企業(yè)績效文化的發(fā)展。

1903年,在美國學者Pierre Dupont的主持下,杜邦公司首次把凈資產收益率分解成幾個重要的財務指標,從而更深入地分析公司的財務狀況和盈利能力,這也是公認的經典業(yè)績評價方法——杜邦分析法的產生。美國學者Alexander Wole(1928)在出版的《信用晴雨表研究》和《財務報表比率分析》中首次提出信用能力指數的概念,主要將其用于評價公司的信用水平。Michael Kesneer(1939)首先研究了美國經理人的報酬和公司績效評價之間的關系,在對公司績效評價中對公司盈利能力進行了研究。Edward(1971)分析了30家美國跨國公司的盈利能力評價系統(tǒng),指出投資報酬率(ROI)是被公司使用最多的評價盈利能力的財務指標。1991年,美國Stern Stewart咨詢公司開發(fā)了一種新型的價值分析工具和業(yè)績評價指標——經濟增加值(EVA),從資本價值增值角度反映公司的盈利能力。Prowse(1992)以凈利潤作為因變量,通過分析1979—1984年的數據,實證研究了各個因素對公司盈利能力的影響。

我國對企業(yè)績效評價的研究與西方國家相比較為遲緩,我國企業(yè)績效評價的發(fā)展始于20世紀中期,財政部于1999年6月頒發(fā)的《國有資本金效績評價規(guī)則》,奠定了我國績效評價的基礎。其中規(guī)定評價的主要內容表現(xiàn)在資產運營、財務效益、償債能力和發(fā)展能力四個方面。2002年3月,財政部又修訂了《國有資本金效績評價操作細則》,將原有的指標進行了刪減,較大地改進了其可操作性以及合理性。

而在西方諸多先進研究成果的基礎上,我國對于盈利能力的研究起點相對比較高,從目前國內研究文獻來看,主要是針對企業(yè)盈利能力的相關基本指標的討論,以及提出各類修正評價體系的指標。尤其是近年來,對于評價企業(yè)盈利能力,更多的學者利用各類數理分析方法,并結合修正后的指標體系,進行實證研究。何有世(2003)將現(xiàn)行工業(yè)企業(yè)經濟效益指標體系進行改進,結合十幾家企業(yè)進行了因子分析法的實證研究。張俊瑞(2004)以國內外上市公司為樣本,利用5年的財務會計信息,應用因子分析法,發(fā)現(xiàn)評價盈利能力的財務指標并不全面。張紅(2010)采用主成分分析法構建了盈利能力的綜合評價計量指標,利用2000—2007年的財務數據,運用因子分析法提取主成分因素,最終確定綜合計量指標,并結合相關指標對房地產上市公司盈利能力進行了分析與預測。王吉恒(2013)以萬科企業(yè)股份有限公司為例,通過設置各盈利指標的權重,利用層次分析法得出盈利能力評價模型,并對萬科企業(yè)盈利能力進行定量分析。唐建民(2013)利用因子分析法對2009—2011年家電行業(yè)板塊27家上市公司的經營業(yè)績進行了分析,結論是我國家電行業(yè)經營業(yè)績兩極分化嚴重,多數上市公司經營績效表現(xiàn)欠佳。宋光輝(2015)從營運能力、償債能力、盈利能力、成長能力四個角度出發(fā),運用因子分析法和聚類分析法,綜合評價了我國零部件類上市公司的經營績效。在參考以上國內外學者的研究成果基礎上,本文采用因子分析法對制造業(yè)企業(yè)盈利能力分析模型進行了構建。

三、研究設計

(一)盈利能力指標的確定

要進行模型分析,首先要選取合適的指標作為研究對象。有關盈利能力分析常見的會計利潤指標與現(xiàn)金流量指標如表1。

指標的分析和選擇過程如下:

1.由于股票市值不穩(wěn)定,變動性大,通過借鑒胡志勇(2004)在《國有資本金效績評價體系的價值相關性》中的觀點,認為效績評價值較每股收益和凈資產而言,它與股票市值的價值相關性較低,難以發(fā)現(xiàn)其與增量價值的相關性,所以本文在指標選取中,剔除了與股票市值有關的市盈率和市凈率這兩個指標。

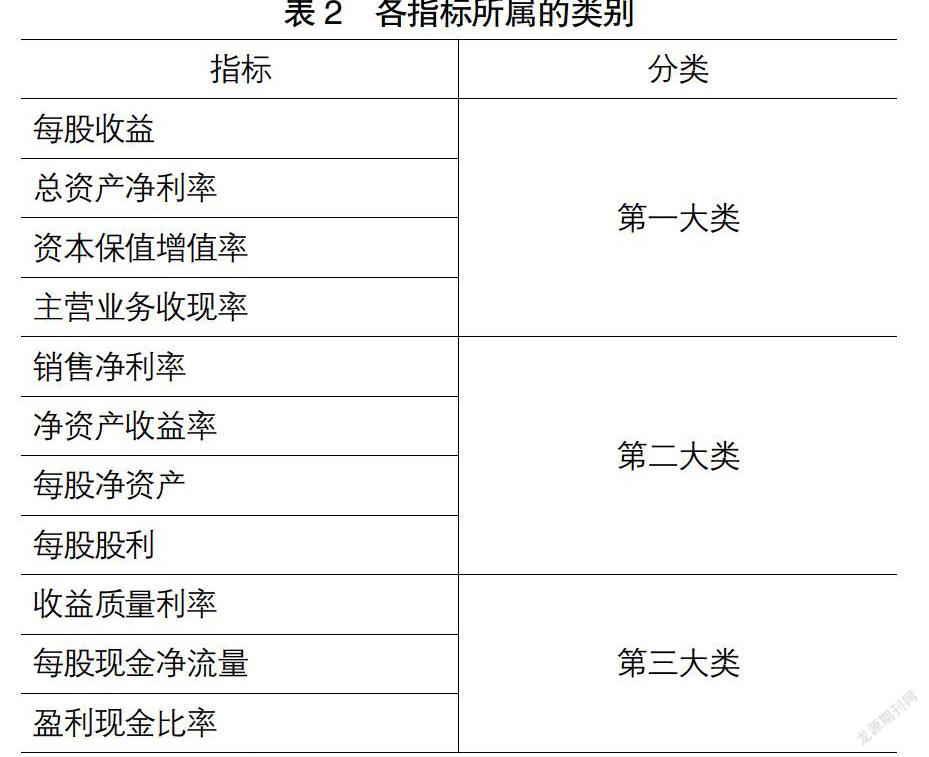

2.本文運用聚類分析中的層次聚類分析將各財務指標變量分類,層次聚類就是將距離相近的指標分為一類,本文將表1列示的除市盈率與市凈率之外的11個財務指標和現(xiàn)金流量指標運用SPSS 13.0進行分類,分類結果如表2。

由表2可知,系統(tǒng)將上述11個指標分為三大類:第一大類包括了每股收益、總資產凈利率、資本保值增值率、主營業(yè)務收現(xiàn)率;第二大類包括銷售凈利率、凈資產收益率、每股凈資產、每股股利;第三大類包括收益質量利率、每股現(xiàn)金凈流量、盈利現(xiàn)金比率。在每個大類中結合指標在實際運用中的具體情況選取兩個重要的指標作為研究對象。

3.第一大類中選取每股收益和總資產凈利率,這兩個指標在現(xiàn)實會計工作中經常使用。每股收益指可供分配凈利潤除以流通在外的普通股加權平均股數所得到的比率,反映每只普通股當年創(chuàng)造的凈利潤。總資產凈利率排除了企業(yè)經營活動、投資活動、籌資活動以及國家稅收政策的影響,反映每一元總資產創(chuàng)造的凈利潤,總資產凈利潤是企業(yè)盈利能力的關鍵。

4.第二大類中選取銷售凈利率與凈資產收益率。銷售凈利率表示每一元的銷售收入與其成本費用之間可以“擠”出來的凈利潤。該比率代表盈利能力的強弱。凈資產收益率反映每單位股東權益所賺取的凈利潤,可以用來衡量企業(yè)的總體盈利能力。對于投資者來說,其綜合性較好,較為全面地反映了企業(yè)的經營業(yè)績和財務業(yè)績。

5.第三大類中選取收益質量利率與每股現(xiàn)金凈流量。收益質量比率表明每單位凈利潤中由經營活動所產生的現(xiàn)金凈流入,反映企業(yè)凈利潤中的變現(xiàn)水平。由于企業(yè)操縱利潤一般沒有相應的現(xiàn)金流量,所以該指標可以有效防止企業(yè)操縱利潤,避免給投資者帶來信息誤導。每股現(xiàn)金凈流量反映單位流通股平均所獲得的現(xiàn)金凈流量,反映的是公司分派股利的最大能力。

綜上所述,選擇每股收益、總資產凈利率、銷售凈利率、凈資產收益率、收益質量率和每股現(xiàn)金凈流量作為評價上市公司盈利能力的指標。

(二)盈利能力指標樣本數據的搜集

本文所研究的樣本數據來源是:首先在中國證券監(jiān)督管理委員會網站搜集所有深、滬兩市制造業(yè)上市公司代碼,在剔除其他制造行業(yè)類公司和ST公司后,為了分析結果的準確性,在剩余的1 604家制造業(yè)上市公司中運用Excel軟件隨機抽取50家公司作為本次研究的樣本公司;然后分別搜集這50家上市公司2012年、2013年、2014年年度財務報告數據,經過Excel整理得出各上市公司的六個財務指標,經過數據標準化處理、KMO檢驗和Bartlett球度檢驗,發(fā)現(xiàn)2012和2014年的KMO值分別為0.65、0.67,只有2013年數據的KMO統(tǒng)計量的數值在0.7以上,為了分析結果的準確性,選擇2013年的數據作為樣本,經過整理計算后形成50家上市公司的財務指標數據樣本。

四、盈利能力分析模型構建

得到樣本數據后,運用統(tǒng)計軟件對數據進行分析,本文模型分析運用的軟件是SPSS 13.0。按照以下正確步驟對數據進行詳細全面的分析。

(一)數據檢驗

數據檢驗是判斷收集的數據是否適合進行因子分析(用于因子分析的變量必須具有相關性)。本文采用KMO檢驗和Bartlett球度檢驗的方法對數據進行檢驗。其中,Bartlett球度檢驗是以變量的相關系數矩陣為基礎,若相關系數矩陣為單位陣,則各變量是獨立的,也就意味著無法進行因子分析。而KMO檢驗用于檢驗變量間的偏相關性,KMO統(tǒng)計量的取值一般在0—1,統(tǒng)計量的取值越接近于1,變量間的偏相關性則越強,因子的分析效果就越好。一般來說,KMO值在0.7以上時,就認為因子分析效果較好;低于0.5以下時,則認為因子分析效果就較差。

由表3的結果可以看到Bartlett球度檢驗統(tǒng)計量為211.394,其Sig值接近于0,可以認為相關系數矩陣與單位矩陣有顯著差異,表明六個變量之間有較強的相關性。KMO統(tǒng)計量為0.764,大于0.7,說明該六個變量適合作因子分析。

表4是給出的共同度量表,由表4可知,所有變量的共同度量均在70%以上,因此可以認為,提取出來的公因子對原始變量的解釋能力是較好的。

(二)因子提取

因子提取是從原始變量中提取出少數幾個因子來反映原始變量的絕大部分信息,從而實現(xiàn)降維的方法。因子的提取方法有多種,本文選擇的是主成分法。因子方差的累計貢獻率決定了因子的數量,一般情況下,累計貢獻率達到80%以上的因子,就可以確定為最后的公因子。

從表5可以得知各因子的方差貢獻率和累計方差貢獻率。表中第2列是“特征根”,它反映的是引入該主成分后,可以用于解釋的原始變量的信息。第3列是“方差貢獻率”,是某個特征根占特征根總和的比例。第4列是“累計方差貢獻率”,是進行主成分個數選擇的依據。一般來說,選擇累計方差貢獻率超過80%的前幾個作為主成分。表5中因子1能解釋盈利能力的權重為58.728%,因子2能解釋盈利能力的權重為21.431%,因子1解釋原變量的程度高于因子2,表中前兩個因子總共解釋了原始變量方差的80.159%,表明這兩個因子能夠對原始指標能夠進行較好的解釋。

(三)因子命名和解釋

因為通過因子分析所確定的因子的含義是較模糊的,需要進行重新命名,針對所要研究的問題作出更為清晰的解釋。當因子含義模糊不清時,即需要進行因子旋轉,旋轉后能夠得到較為合理的解釋。

表6是采用Varimax法得到的旋轉后的因子載荷矩陣。表中第一個因子與總資產凈利率(X2)、銷售凈利率(X3)、凈資產收益率(X4)和每股收益(X1)這四個變量的荷載系數較大,主要解釋了這幾個變量。從實際意義上看這幾個變量主要反映了與會計利潤相關的指標,故將因子1命名為“會計利潤”因子。而第二個因子與收益質量率(X5)和每股現(xiàn)金凈流量(X6)這兩個變量的載荷系數分別為0.85和0.774,相對其他變量較大,主要用于解釋這兩個變量,從實際來看,這兩個變量也是與現(xiàn)金流量相關的變量,因此命名因子2為“現(xiàn)金流量”因子。

(四)因子得分的計算

因子得分,從便于理解的角度來講就是各因子在各樣本的具體取值,是各變量的線性組合。表7是由SPSS軟件按照回歸法估計的因子得分系數矩陣。表中第1列數據表示的是因子1中各個財務指標變量的系數,表中第2列數據表示的是因子2中各個財務指標變量的系數。

根據表7可得因子1與因子2上的得分函數:

F1=0.273X1+0.233X2+0.286X3+0.28X4-0.126X5+0.028X6 (式1)F2=-0.113X1+0.089X2-0.033X3-0.056X4+0.655X5+0.549X6 (式2)

上式中的Xi是經過標準化處理的數據,根據上式就可以確定每個上市公司因子1和因子2的數值,也被稱為因子得分。有了因子得分的函數,便能得出綜合盈利能力模型。

(五)盈利能力模型的確定

盈利能力模型的公式為:F=λ1/(λ1+λ2)F1+λ2/(λ1+λ2)F2 (式3)

式中的λ為每個因子對應的方差貢獻率,根據表5的結果可知λ1=58.728,λ2=21.431。將λ1,λ2帶入式3中,因此有了綜合盈利能力得分方程:

F=0.733F1+0.267F2 (式4)

其中F1,F(xiàn)2分別為因子1得分與因子2得分,結合因子得分函數式1與式2通過計算整理就可以得出制造業(yè)上市公司盈利能力模型,如式5:

綜合盈利能力=0.17X1+0.19X2+0.2X3+0.19X4+0.08X5

+0.17X6 (式5)

式5中Xi為標準化后的數據,X1為每股收益、X2為總資產凈利率、X3為銷售凈利率、X4為凈資產收益率、X5為收益質量率、X6為每股現(xiàn)金凈流量。由上可以看出盈利能力的綜合得分由會計利潤因子與現(xiàn)金流量因子得分共同構成、互為彌補。其中因子1的方差貢獻率為58.728%,因子2的方差貢獻率為21.431%,可見因子1,即會計利潤因子在盈利能力評價時占有較為重要的地位,故會計利潤指標在進行盈利能力的分析時起著舉足輕重的作用,因此,對于摒棄傳統(tǒng)的會計利潤,一味強調現(xiàn)金流量指標的做法是不可取的。就盈利能力模型來說,每股收益、總資產凈利率、銷售凈利率凈資產收益以及每股現(xiàn)金流量對盈利能力的影響相差不大,都在0.17—0.2之間徘徊,銷售凈利率是影響最大的,占0.2的比重,然而要指出的是收益質量率這個指標變量對綜合盈利能力的影響力相對于其他指標來說較低,只有0.08。因此,投資者在關注一個制造業(yè)公司的盈利能力時可以重點關注銷售凈利率。按照上述盈利能力模型就可以計算出各制造業(yè)上市公司的盈利能力綜合得分,并以此進行排名。

特別要注意的是,因子得分和綜合得分為負值并不代表盈利為絕對的虧損或者盈利能力為負,綜合得分為負值只表明該公司的綜合盈利水平處于平均水平之下(由于因子經過標準化處理后的結果)。綜合得分的高低并沒有一個絕對的評價標準,僅作為一個判斷該企業(yè)在同行中所處位置的依據。利用盈利模型計算出制造業(yè)上市公司的綜合盈利能力指數,把會計利潤指標與現(xiàn)金流量指標進行了融合,科學地分配了現(xiàn)金流量指標與會計利潤指標對盈利能力的影響,從而有效地克服了傳統(tǒng)企業(yè)績效評價體系中單純用會計利潤指標,或過多強調現(xiàn)金流量指標重要性的缺點,能夠給投資者提供一個更為精確、客觀公允的參考依據,選擇盈利能力強、發(fā)展前景好的公司進行投資,從而提高投資收益,降低投資風險。

五、盈利能力分析模型的應用

將得到的綜合盈利能力模型運用于實際投資決策當中,隨機選擇兩家制造業(yè)上市公司來進行盈利能力的比較。作為投資者,現(xiàn)有兩個投資方案:方案一是投資蘇州斯萊克精密設備股份有限公司;方案二是投資東莞勁勝精密組件股份有限公司。選擇這兩家制造業(yè)上市公司的原因是,將因子分析得出的排名與傳統(tǒng)的杜邦分析得出的排名進行分析比較后,發(fā)現(xiàn)這兩家公司的排名差異大,并且都屬于精密構件與精密模具加工和制造公司。假設選擇投資方案的依據是盈利能力,不考慮其他因素。接下來用傳統(tǒng)方法與盈利能力模型對其盈利能力分別進行分析,根據其2013年資產負債表日的財務數據資料得出各會計利潤指標與現(xiàn)金流量指標,基本資料如表8。

從傳統(tǒng)的盈利能力指標分析來看,表8中會計利潤指標與公司的盈利能力呈正相關關系,即指數越高代表盈利能力越好,可以直觀地得知在會計利潤指標下,斯萊克公司的盈利能力指標均高于勁勝精密,從會計利潤的角度看應選擇斯萊克公司作為投資對象。但是,從現(xiàn)金流量指標來看,勁勝精密公司現(xiàn)金流量又都優(yōu)于斯萊克,應該選擇勁勝精密。如此一來,問題就顯而易見了,兩者得出的結論不一致,導致投資者很難作出投資選擇。

從綜合盈利能力得分模型的角度來分析,首先將模型中所需的每股收益、總資產凈利率、銷售凈利率、凈資產收益率、收益質量率、每股現(xiàn)金凈流量這六個變量進行標準化。將標準化后的六指標帶入綜合盈利得分模型中,可以得出斯萊克因子1得分為1.63,因子2得分為-0.25,盈利能力綜合得分為1.68,勁勝精密因子1得分為0.17,因子2得分為1.53,盈利能力綜合得分為1.38。由因子1與因子2的得分差異可以看出,斯萊克的會計利潤因子得分雖高于勁勝精密,但是現(xiàn)金流量因子得分為負數,低于行業(yè)平均水平,收現(xiàn)能力差,存在著財務風險。綜合會計利潤指標與現(xiàn)金流量指標,斯萊克的綜合盈利能力大于勁勝精密的綜合盈利能力,因此可以確定斯萊克公司作為投資的選擇。

從以上案例分析的結果來看,在投資者進行投資時,傳統(tǒng)盈利能力分析單個指標的比較無法判定投資選擇,不能滿足投資者的需求,而本文的盈利模型則能夠有效解決這一問題,結合會計利潤指標與現(xiàn)金流量指標,能夠全面、準確、客觀地評價該公司的綜合盈利能力,給投資者提供了一個有效的參考依據。

六、結論

本文的研究立足于樣本數據本身,運用層次聚類法將初選的11個會計利潤指標與現(xiàn)金流量指標分成三大類,然后結合各個財務指標實際運用情況在每個大類里選出兩個合適的指標,最后形成了六個合適的指標變量作為研究制造業(yè)上市公司盈利能力的樣本指標,分別是:每股收益、總資產凈利率、銷售凈利率、凈資產收益率、收益質量率和每股現(xiàn)金凈流量。這組指標的確立彌補了會計利潤指標或現(xiàn)金流量單一指標基礎的缺陷,并且,隨著經濟的飛速發(fā)展,現(xiàn)代盈利能力評價體系必然是將會計利潤指標與現(xiàn)金流量指標進行融合。本文從兩者相結合的角度,運用因子分析得出綜合盈利能力模型公式。

從因子分析的結果來看“會計利潤”因子能夠解釋大部分的盈利能力,其在盈利能力分析體系中的重要性是不容忽視的,由此可以看出在盈利能力分析中摒棄傳統(tǒng)的會計利潤分析指標與過分強調現(xiàn)金流量指標都是不可取的。從得出的綜合盈利能力計算公式的分析中可知,投資者在進行投資時,應格外關注會計利潤指標中的銷售凈利率與總資產凈利率以及現(xiàn)金流量指標中的收益質量率。運用因子分析法將會計利潤指標與現(xiàn)金流量指標有機結合起來,得出綜合盈利能力方程,克服了傳統(tǒng)單一指標對公司盈利能力比較的缺點,能更系統(tǒng)、客觀、全面地對制造業(yè)上市公司盈利能力進行對比,二者具有互補性。對于投資者來說,這是一個決策投資制造業(yè)上市公司較好的評估方法。

【參考文獻】

[1] WILLIAMSON R W. Evidence on the Selective Reporting of Financial adios[J].Accounting Review,2002(1): 22-26.

[2] ALTMAN, E. Financial Ratios, Discriminate Analysis and the Prediction of Corporate Bankruptcy[J]. Journal of Finance,1971(9):29-32.

[3] PROWSE S D. The structure of corporate ownership in Japan[J].Journal of Finance,1992 (3):1121-1140.

[4] 何有世,徐文芹.因子分析法在工業(yè)企業(yè)經濟效益綜合評價中的應用[J].數理統(tǒng)計與管理,2003(1):19-22.

[5] 張俊瑞,賈宗武,孫玉梅.上市公司盈利能力的因子分析[J].當代經濟科學,2004(6):53-59.

[6] 張紅,林蔭,劉平.基于主成分分析的房地產上市公司盈利能力分析與預測[J].清華大學學報(自然科學版),2010(3):470-473.

[7] 唐建民,王娟.基于因子分析的家電行業(yè)上市公司經營績效評價[J].會計之友,2013(2):75-79.

[8] 王吉恒,王天舒.基于企業(yè)層次分析法的盈利能力分析——以萬科企業(yè)股份有限公司為例[J].哈爾濱商業(yè)大學學報(社會科學版),2013(4):3-10.

[9] 宋光輝,李兵.零部件類上市汽車公司經營績效研究——基于因子分析和聚類分析[J].會計之友,2015(2):79-83.

[10] 胡志勇.國有資本金效績評價體系的價值相關性[J].會計研究,2007(10):54-62.