不同重組選擇方式下ST公司脫困業績探析

2016-01-16 11:05:10和麗芬許聰張旭蕾

會計之友 2016年1期

和麗芬 許聰 張旭蕾

【摘 要】 ST公司的不同重組選擇方式會對其脫困后的業績水平產生影響。放棄式重組在脫困當年、脫困后第1至2年的業績最好,內部重組在脫困后第3至5年的業績水平最高。放棄式重組獲得最高水平的中長期脫困業績,內部重組獲得居中水平的長期業績,支持性重組則獲得了中等水平的中期業績和最低水平的長期脫困業績。因此,ST公司確定重組脫困策略時應分析困境形成原因,明確重組目的,選擇合適的重組方式。

【關鍵詞】 ST公司; 重組選擇; 脫困業績

中圖分類號:F275 文獻標識碼:A 文章編號:1004-5937(2016)01-0084-05

ST公司的脫困業績,是指曾陷入困境的ST、*ST公司(本文統稱為ST)在成功摘帽之后的績效狀況。重組是ST公司脫困的主要手段,重組選擇是指ST公司在面臨困境時所作出的支持抑或放棄的行為選擇。當上市公司被戴帽披星而陷入困境之后,這些ST公司會采取何種方式去應對?是內部重組,還是大股東支持下的非控制權轉移重組,或者是控制權轉移式重組?一般情況下,ST公司的重組行為包括三類:內部重組,指通過公司自身的管理效率提高和業務整合而應對困境的一種重組行為;支持性重組,指ST公司在股東支持下發生的各種資產重組,包括兼并收購、債務重組、資產剝離、資產置換、非控制權轉移的股權轉讓;放棄式重組,指控股股東將所掌握的ST公司的控制權進行轉讓,由新的股東來控制該公司,并幫助其盡快脫困,其實質是控制權轉移的一種股權轉讓重組方式。

一、文獻回顧

國外證券市場沒有ST板塊,類似的研究主要針對財務困境公司。有關困境公司的脫困業績則主要圍繞這些公司的破產重組。Sudarsanam and Lai(2001)針對166家財務困境公司的重組進行研究,發現脫困公司重組效率高于非脫困公司;Bergstrom and Sundgren(2002)考察了28家財務困境公司的重組類型、組織結構變化及其對業績的影響,結果表明,重組前后公司的績效沒有顯著變化。Laitinen(2005)針對財務困境公司的重組研究則發現,債務重組對財務績效有積極促進作用。

國內學者對ST公司的脫困業績進行研究,大部分結論支持重組績效未改善的觀點。張玲、曾志堅(2003)對ST公司的重組業績進行分析,發現ST公司的重組業績不理想:重組當年獲得業績的稍許提高,之后開始下降;呂長江、趙宇恒(2007)針對1999—2001年進行資產重組的78家ST公司進行研究,發現重組可給ST公司績效帶來即時效應,但并未帶來以后年度業績的全面改善和提高;趙麗瓊、柯大鋼(2009)以1999—2002年摘帽ST公司的首次重組為起始月,研究這些公司的脫困業績,發現ST公司重組雖然從盈利上達到了摘帽要求,但之后資金嚴重不足,沒有持續發展能力;劉黎等(2010)的研究也發現,ST資產重組第1年業績改善,第3年經營業績明顯惡化。

總體來說,針對ST公司重組脫困后經營業績的研究不少,但這些研究存在不足:樣本選取偏于主觀,如趙麗瓊等(2009)僅以第一年發生重組的ST公司為樣本;業績指標和衡量方法比較單一,如張玲等(2003)只以反映盈利能力的指標對ST公司重組績效進行分析;呂長江等(2007)的研究采用了多指標體系,但其樣本均在2001年以前,且時間跨度比較短。此外,鮮有研究針對不同的重組選擇方式分別探析ST公司的脫困業績狀況。本文嘗試解決以上問題。

二、研究設計

本文以2003—2013年作為樣本來源期,選擇該期限內被ST或*ST公司(以下統稱ST)。因為要分析這些公司脫困后的業績表現,取5年時間為脫困后業績觀察期,從2013年底向前推5年,以2003—2008年作為樣本時間窗口。從該時間窗口內被ST的224家公司中,選擇2008年底之前成功脫困的公司共77家,剔除摘帽2年后被吸收合并的1家,剩余76家樣本公司。這76家公司中,其中2家在摘帽第3年、第4年連續出現成本費用趨于0的奇異值情況,故將其剔除。最終樣本構成為74家,其中內部重組樣本9家,支持性重組樣本35家,控制權轉移的放棄式重組樣本30家。具體見表1。

對于ST公司脫困后的業績狀況,本文在前人研究基礎上,從盈利、風險、增長三維視角設計業績衡量指標體系,全面分析脫困公司未來經營狀況,具體指標見表2。由于很多公司摘帽前1年的凈利潤數據為負,致使凈利潤增長率在摘帽當年失去意義,故在增長指標中沒有設凈利潤增長率,以營業收入增長率配合成本費用凈利率可反映凈利潤增長信息。采用因子分析方法,分別計算74家樣本公司摘帽當年及摘帽后第1至5年的業績得分,并對不同重組選擇方式下的業績得分情況進行比較與分析。

三、實證分析

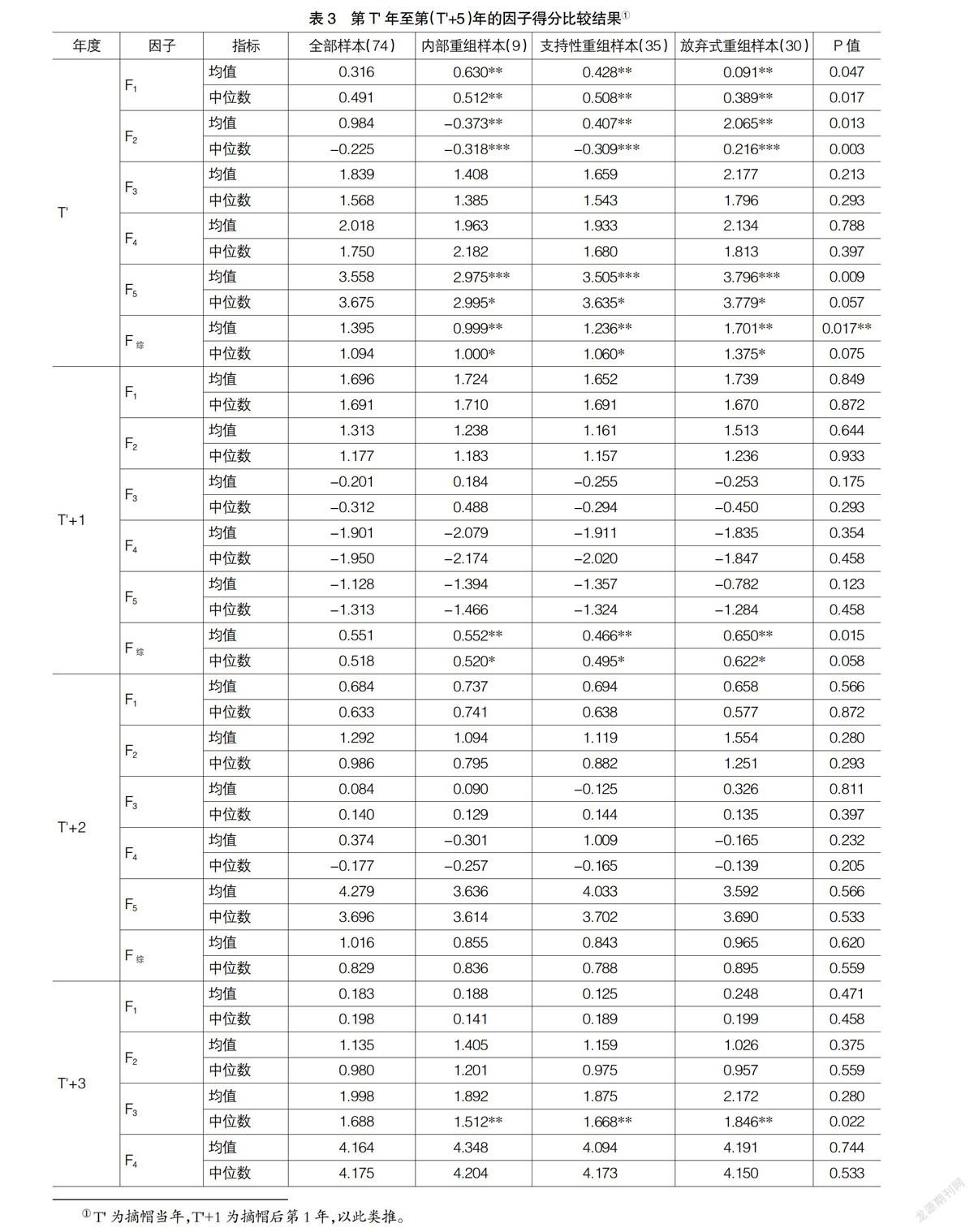

在這部分內容中,首先對所選指標進行正向化處理。14個指標中,營業杠桿與資產負債率2個為逆指標,與經營業績負相關,其他12個指標為正指標,數值越高表明公司經營業績越好。分別以2個逆指標的倒數來代替原指標,以保證全部指標的可比性。接下來,對ST公司摘帽當年、摘帽后第1至5年的指標數據分別進行因子分析,以“特征值大于1”作為公因子選擇標準,提煉不同年度公共因子,計算每一個樣本公司各個公因子得分及綜合得分。對比每年不同重組選擇樣本的因子得分和績效綜合得分,結果見表3。

摘帽當年,提煉公共因子5個:F1為盈利水平因子、F2為增長因子、F3為財務風險因子、F4為盈利質量因子、F5為舞弊風險因子。表3顯示,三種不同重組選擇樣本的盈利水平因子得分、增長因子得分、舞弊風險因子得分與績效綜合得分都存在顯著差異。內部重組樣本的盈利水平因子F1得分最高,放棄式重組樣本的F1得分最低,支持性重組樣本居中,且三種樣本之間的盈利水平因子得分在5%水平上存在顯著差異。在增長因子F2得分上,放棄式重組樣本最高,內部重組樣本最低,支持性重組樣本居中,且差異在至少5%的水平上顯著。因為內部重組公司增長變動依靠的是自身的運營。支持性重組與放棄式重組則發生了與外部的資產重組聯系。尤其是控制權轉移后,新股東會為困境公司輸入大量的資源支持,故其增長較快。舞弊風險因子F5的得分上,放棄式重組最高,內部重組與支持性重組的較低,且三者至少在10%水平上存在差異。筆者分析,控制權轉移意味著新的控股股東的管理與控制,作為新接手的公司,對其財務報告的出具比較謹慎,故而其審計意見相對清潔,而其他兩類尤其是內部重組公司可能對這些未能給予相應的關注。此外,從財務風險因子F3與盈利質量因子F4的得分均值看,放棄式重組樣本的表現最好,內部重組則差一些,但統計上并不顯著。以上分析表明,內部重組公司的盈利水平高,但增長低、風險高,放棄式重組公司的盈利水平低,但增長高、風險低,且盈利質量較好。故在綜合績效評分上,放棄式重組樣本的經營績效得分最高,均值為1.701,中位數為1.375;支持性重組樣本的得分次之,均值和中位數分別為1.236、1.060;內部重組樣本的績效得分最低,均值和中位數分別為0.999、1.000。三種樣本的綜合績效得分均值在5%水平上差異顯著,中位數在10%水平上差異顯著。說明了在摘帽當年,放棄式重組公司獲得了較高的經營業績水平。

摘帽第1年,提煉公因子5個:F1為盈利因子、F2為風險因子、F3為資產增長因子、F4為收入增長因子、F5為資本增長因子。三種不同重組選擇樣本的各因子得分不存在顯著差異,但績效綜合得分的均值在5%水平上存在差異,且中位數在10%水平上存在差異。總體看,放棄式重組樣本的盈利與風險因子得分最高,支持性重組樣本則最低;內部重組樣本保持了較好的資產增長情況,而支持性重組與放棄式重組的資產增長開始走下坡路;對于收入與凈資產的增長,三種樣本得分普遍不理想,但相對來說,內部重組樣本的表現要好一些。從整體績效得分看,放棄式重組依然最高,均值與中位數分別為0.650、0.658;內部重組居中,均值與中位數分別為0.552、0.520;支持性重組的整體績效水平開始下降,其均值與中位數分別為0.466和0.495。

摘帽第2年,提煉公因子5個:F1為盈利因子、F2為財務風險因子、F3為資產增長因子、F4為收入增長及盈利現金能力因子、F5為舞弊風險因子。各因子得分及整體績效得分情況在不同的重組選擇樣本之間的差異不存在顯著性。但就整體情況看,放棄式重組依然最高(綜合績效得分均值0.965、中位數0.895),內部重組樣本其次(綜合績效得分均值0.855、中位數0.836),支持性重組樣本最低(綜合績效得分均值0.843、中位數0.788)。

摘帽第3年,得到5個公因子:F1為盈利因子、F2為資產增長因子、F3為財務風險因子、F4為舞弊風險因子、F5為收入增長因子;摘帽第4年,得到4個公因子:F1為盈利因子、F2為資產增長因子、F3為財務風險因子、F4為盈利現金能力因子;摘帽第5年,得到5個公因子:F1為資產盈利因子、F2為增長因子、F3為財務風險因子、F4為股東獲利因子、F5為舞弊風險因子。由表3可見,摘帽后第3至5年的各因子得分及整體績效得分在不同的重組選擇樣本之間不存在顯著性差異。但從整體情況看,內部重組樣本的績效水平開始顯著提升,并始終居于最高,而放棄式重組開始下降,第3、4年居中,至第5年甚至低于支持性重組的樣本水平。

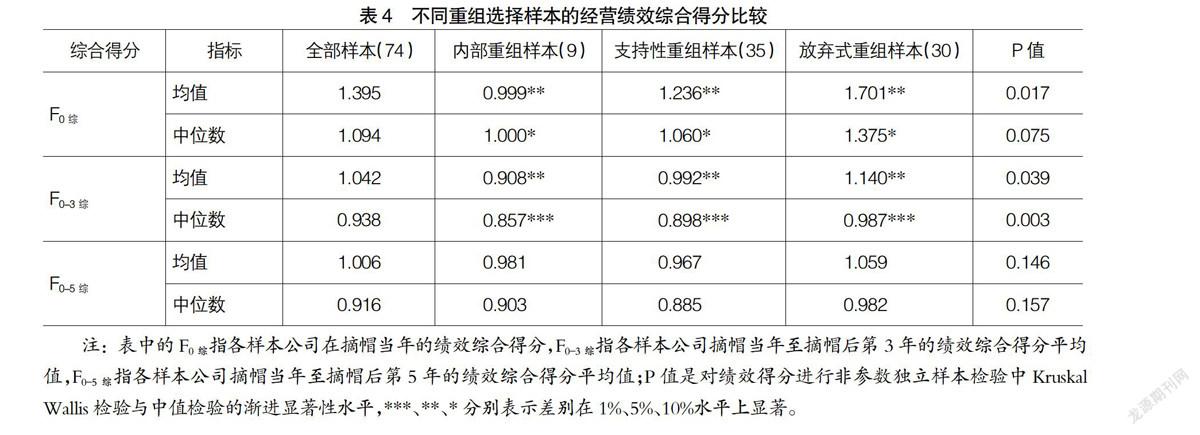

表4列示了不同重組選擇樣本公司摘帽當年、摘帽后0至3年、摘帽后0至5年的經營績效平均綜合得分情況。可以看出,摘帽當年,由于獲得的新股東的強有力支持或原有股東的支持,放棄式重組樣本的綜合績效得分最高,支持性重組樣本居中,內部重組樣本得分最低,且三者的均值在5%水平、中位數在10%水平上存在差異;從摘帽當年至摘帽后第3年的績效得分平均情況看,依然是放棄式重組最高、支持性重組居中、內部重組最低,且均值與中位數分別在5%和1%水平上差異顯著;摘帽當年至摘帽后第5年經營績效平均得分情況與之前有所不同:放棄式重組依然最高,內部重組上升至居中水平,支持性重組公司業績下降至最低水平,說明了內部重組公司的后續發展能力較好,而支持性重組的后續發展乏力。

四、結論及建議

前述分析發現,摘帽當年,放棄式重組業績最好,支持性重組業績居中,內部重組公司的績效水平最差;摘帽后第1至2年,放棄式重組依然保持了最高水平業績,內部重組公司業績提升至居中水平,支持性重組公司業績下降至最差;摘帽后第3—5年,內部重組樣本的績效水平開始顯著提升,并居于最高,放棄式重組業績下降,第3、4年居中,至第5年甚至低于支持性重組的樣本水平。從摘帽當年至摘帽后第3至5年的中長期績效水平看,放棄式重組獲得了最高水平的中長期經營業績,內部重組公司獲得了最低水平的中期業績和居中水平的長期業績,支持性重組則獲得了中等水平的中期業績和最低水平的長期業績。

基于以上分析,本文認為:ST公司脫困后不同年度經營業績水平在不同重組選擇方式之間存在差異。因此,建議這些ST公司及其控股股東在公司面臨困境時,應對困境形成原因進行深挖分析,評估公司運營狀況、困境程度以及自我脫困能力,制定合理可行的脫困戰略;控股股東針對公司困境應明確重組動機,選擇合適的重組行為方式。當公司困境程度較低,可以采取內部重組或支持性重組,當公司困境程度較高,可以考慮放棄控制權,為困境公司引入新股東,盡可能減少利益相關者損失。

【參考文獻】

[1] SUDARSANAM S & LAI. J. Corporate Financial Distress and Turnaround Strategies: An Empirical Analysis[J]. British Journal of Management,2001,12(3):183-199.

[2] BERGSTROM C,SUNDGREN S. Restructuring activities and changes in performance following financial distress: a study of twenty-eight firms that failed during the Swedish financial crisis of the1990s[R].2002.

[3] LAITINEN E K. Effect of reorganization actions on the financial performance of small entrepreneurial distressed firms[J]. Journal of Accounting & Organizational Change,2005,7(1):57-95.

[4] 張玲,曾志堅.上市公司重組績效的評價及財務困境預測實證研究[J].管理評論,2003(5):48-51.

[5] 呂長江,趙宇恒.ST公司重組的生存分析[J].財經問題研究,2007(6):86-91.

[6] 趙麗瓊,柯大鋼.我國財務困境公司的長期績效研究——基于ST上市公司重組摘帽前后的實證分析[J].山西財經大學學報,2009(2):113-118.

[7] 劉黎,歐陽政.中國ST公司資產重組績效實證研究[J].經濟視角,2010(24):44-46.