跨地區匯總繳納企業所得稅政策的理論分析及現實選擇

2016-01-18 01:50:25孫靜,杜爽

稅務與經濟 2016年3期

孫 靜,杜 爽

(1.長春市二道區國家稅務局,吉林長春130000;2.中國人民大學財政金融學院,北京100875)

跨地區匯總繳納企業所得稅作為大企業集團的經營方式,稅款在各地區之間的分配方法直接決定各地區的稅收利益,不僅影響各地方政府的財政收入規模,也影響到地方政府與企業的經濟行為。因此,科學地處理地區間企業所得稅分配問題對于調動各地方稅收管理積極性,規范稅收征納行為具有積極意義。

一、跨地區匯總繳納企業所得稅政策的理論分析

跨地區匯總繳納企業所得稅政策所要解決的問題,實際上是地方政府稅收收益權的明確界定及科學合理劃分,其核心是稅收收益權和征管權的地區間配置問題。根據傳統的稅收分配理論結合企業所得稅本身的特點,在跨地區經營、跨國經營快速發展,資本的流動性增強,稅基流動較大的情形下,企業所得稅適合作為中央政府征收管理的稅種。但基于稅收效率原則和稅源貢獻原則,現實中許多國家和地區的地方政府也可以征收企業所得稅。那么,稅收如何在中央與地方以及地方政府之間劃分呢?這涉及到兩個層面的稅收收益權劃分:一是中央與地方之間稅收權益的分享;二是地方政府之間稅收權益的分享。

我國在充分考慮各地區之間稅收利益平衡的基礎上,對跨地區經營、集中繳庫的企業所得稅,采取財政分配和稅收分配兩種情形相結合的分配模式。具體分享機制和模式是,匯總納稅企業的企業所得稅收入50%由總機構在其所在地繳納,采取財政分配模式;另外50%由所有分支結構在所在地按分攤比例就地繳納,采取稅收分配模式。

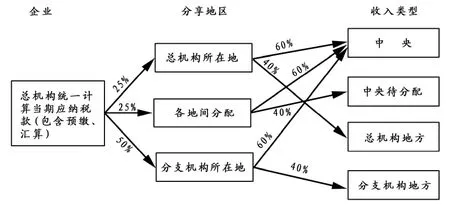

1.財政分配模式。總機構在其所在地繳納全部稅額的50%,其中,應納稅總額的25%就地辦理繳庫,所繳稅款由中央與總機構所在地按照60∶40分享;另外的25%由總機構全額繳入中央國庫,所繳納稅款的60%為中央收入,40%由財政部按各省市三年實際分享企業所得稅占地方分享總額的比例定期向各省市分配。見圖1。

圖1 總機構統一計算補繳稅款(含預繳、匯算)地方分享原理

2.稅收分配模式。由分支機構繳納的50%,主要借鑒美國洲際企業所得稅分配方法,根據“古典規則”按照企業經營收入、職工人數和資產總額三因素將稅款在相關地區之間分配。采用的計算公式是:某分支機構分攤比例=(該分支機構營業收入/各分支機構營業收入之和)×0.35+(該分支機構職工薪酬/各分支機構職工薪酬之和)×0.35+(該分支機構資產總額/各分支機構資產總額之和)×0.30。

三因素確定的理論依據是Musgrave(1984)提出的依據所得來源地原則分配稅額,而所得來源主要是由供給和需求兩個維度來決定的。供給方面的因素是財產和工資薪金,代表資本和勞動,是指產生價值的初始地。需求方面的因素是營業收入,是指價值的實現地。三個變量用來衡量公司所得的生產過程。資產總額的歸屬確定依據是生產地原則,營業收入的歸屬地依據是價值創造地,工資總額的歸屬確定依據是勞務發生地。采用三因素在地區間劃分稅收收益盡可能實現稅收與稅源一致,解決稅收轉移問題。“古典規則”在資產總額的確定中忽略了無形資產,但是從理論上體現了稅收分配思想是個值得借鑒的方法。[1]

二、跨地區匯總繳納企業所得稅的問題分析

現行跨地區匯總繳納企業所得稅辦法,進一步優化了利益分配機制。一是優化了分支機構分配稅款的“三因素”方法。主要在計算資產總額時,加入無形資產,并采用了會計口徑的統計方法,稅源分配合理性增強。二是采取了稅收分配和財政分配相結合的方法,立足實現稅收與稅源一致。但機制本身和實際執行過程中仍存在一些不足和缺陷。

1.分支機構稅款分配依然欠科學。主要是分支機構“三因素”分配的指標設置仍欠合理。現行政策設置的指標更傾向于體現企業的生產規模而不是經營成果,對于規模大、虧損嚴重的分支機構,分配的稅額反而多,這與企業所得稅直接來源于“所得”的基本原理背道而馳,進而造成稅源與稅收不匹配。另外,“三因素”指標為固定指標。企業不分類型、不分行業、不分各分支機構所在地經濟情況,按照同一指標分配稅款難免過于片面,缺乏靈活性,有違稅收公平原則且折損效率。

2.增加了政府干預企業經營行為的沖動。在實際經營活動中,企業對二級分級機構的認定存在主觀性。許多企業往往在不同地區設立多個分支機構,并從內部管理角度對其進行級別劃分,造成稅款的任意劃撥,改變了企業的組織形式。例如為了保證地方稅收收入,地方政府會通過行政壓力迫使本區域內不具有法人資格的分支機構變更為法人企業;將區域內總機構在外省市設立的法人企業變更為非法人性質的分支機構,從而干擾了企業正常的組織形式,加劇了稅源與稅收不匹配現象的產生。

3.信息技術滯后難以支撐制度的實施。首先,政策和技術不匹配。現行辦法新增了分攤稅款計算錯誤糾正的規定,在信息技術層面中缺少對應的修正模塊,致使制度效果難以實現。信息技術層面難以滿足現行跨地區匯總納稅政策的要求。其次,信息系統本身存在不足。信息系統中數據傳輸過程中出現丟失,數據庫更新頻率較低,無法及時反映跨地區匯總納稅企業的基本信息。最后,省際之間匯總納稅企業信息交換無法實現。目前,我國省際之間尚未聯網,信息無法交換,存在交叉稽核比對信息無從做起等問題,信息技術難以為政策的有效實施提供技術支撐。

4.稅收橫向分配政策失衡。跨地區匯總納稅稅源與稅收背離的根本原因是與匯總納稅相銜接的合理的稅收橫向分配政策缺失,未能真正建立起各區域政府根據其稅收收益權,取得其應得稅收利益的科學分配機制。1994年分稅制體制確立以來,更多關注的是中央、地方之間的縱向稅權劃分和稅收分配關系問題,而對于地區間橫向稅收收益權的分割理論和橫向財政分配問題關注較少。這使得一方面地方政府會運用行政權力干擾企業組織形式選擇,干擾企業跨地區生產經營行為,進而加大了企業跨區經營的交易成本;另一方面,稅收從欠發達地區流向發達地區和中心城市的單向趨勢必然加大地區間財力差距,造成區域經濟差距進一步擴大。在這種情況下,總分支機構企業所得稅收入歸屬何地,絕不僅僅是單純的稅款征收行為,而是一種財力分配的形式。確立稅收歸屬與稅收來源一致性原則,依此規范稅收歸屬這一分配形式,將為整個財稅分配體制的完善奠定良好的基礎。[2]

三、完善跨地區匯總繳納企業所得稅的政策選擇

1.構建合理的稅收分配機制。構建合理的稅收分配機制是解決跨地區匯總納稅問題的關鍵。首先,跨地區總、分機構企業以稅源貢獻大小為依據,具體的分配比例要按照各方承擔的成本和提供的公共服務數量、質量等因素合理確定,最終使得相關地區的稅收收入能力與其稅源能力相匹配。其次,在橫向區域政府之間合理進行稅收分配后,再根據各個不同區域經濟發展水平和政府可支配財力,以及政府事權范圍進行縱向稅收分配,即中央政府和不同區域政府按照分稅制財政管理體制要求,進行與事權一致的規范性收入劃分。具體可結合匯總納稅企業稅款分配比例,根據不同地區經濟發展水平,劃分不同標準,結合轉移支付制度,形成多層次多元化的稅收分配機制,從根本上解決不同區域稅款的轉移問題。最后,橫向稅收分配和縱向稅收分配全部完成后,由中央政府綜合跨地區匯總納稅企業各個區域情況,就經濟、社會、文化和其他各項事業發展水平進行平衡性分析、判斷,以社會公平為原則,實施個性化財政分配;也就是中央政府對地方政府進行財政轉移支付,解決欠發達區域財政困難,推進區域之間的協調發展,實現地區間基本公共服務均等化的目標。

2.優化橫向稅收分配方法。我國現行政策采用“三因素”的橫向稅收分配方法,但“三因素”本身存在一定的缺陷,可以通過以下兩種方法之一進行改進。

(1)提高營業收入所占的比重。現行辦法中營業收入0.35的比重過低,應提高其比重,使各要素指標比重更加符合企業生產經營情況和稅收負擔能力。同時將“三因素”變為“四因素”,增加“利潤總額”指標,當分支機構利潤總額為負數時,該指標比重為0。這樣,可使分支機構所得稅貢獻與經營效益更匹配,彌補原公式僅考慮分支機構規模、不考慮分支機構盈虧情況的不足。

(2)建立綜合指標分配方法。稅款分配由“三因素”指標與當地政府財政收入水平相結合來確定,首先,應根據各地區不同財政收入水平設置不同地區份額,給予偏遠地區、經濟欠發達地區制度傾斜,以平衡區域經濟發展不平衡問題。其次,調整分配比例系數。我國現行政策分攤的比例為0.35、0.35、0.30,完全照搬美國的做法,筆者認為,應結合我國實際情況對其進行相應的調整與完善。職能部門應綜合統計各方數據,定量分析各地區在相關稅收中的貢獻程度,可以按各地區的營業額、銷售收入、資產總額、利潤總額、職工工資總額等因素,設計測算出科學的稅收分配系數,切實制定能夠體現稅收與稅源相一致的分配公式。

3.建立跨地區經營企業所得稅管理的配套機制。首先,完善匯總納稅征管信息平臺。在大數據時代,信息技術系統是解決跨地區匯總納稅企業問題的有力支撐。一方面,依托網絡技術,建立企業集團稅收監控管理系統及信息共享平臺。實現總機構與分支機構主管稅務機構信息共享,盡可能實現分攤比例、各地預繳稅款和預繳分配表等信息動態共享,改善總分機構信息不對稱的現狀。另一方面,建立并完善總機構與分支機構所在地稅務機關之間的有效溝通機制,出臺相應的管理規程,明確各自的權利和義務,量化稅收征管效率。其次,加強跨地區匯總納稅企業的稅源管理。應把跨地區匯總納稅企業作為重點稅源進行日常稅源管理,加強稅收管理和反避稅調查。再次,借鑒美國經驗,建立省際間的糾紛協調機制。可以參照美國洲際稅收委員會(Multistate Tax Commission)的運作模式和經驗,建立跨省稅收分配協調委員會,主要承擔跨省市區稅收分配的政策制定和管理,解決省市區之間的稅收分配爭議。最后,簡化企業所得稅分配辦法和分配環節,中央分享部分按照60∶40比例直接在總機構所在地繳入中央國庫,剩余地方分享部分按照相關分配因素和權數在各地區之間進行分配,直接繳入地方金庫,取消財政調庫環節。[3]

[1]孫隆英.關于企業所得稅框架下總分機構匯總納稅的思考[J].涉外稅務,2010,(9).

[2]鄧遠軍.企業所得稅匯總納稅下的區域稅收分配問題探析[J].稅務研究,2010,(11).

[3]張效功.總分支機構匯總與合并納稅的國際比較與借鑒[J].財會研究,2009,(11).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

艦船科學技術(2022年13期)2022-08-11 09:30:02

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18