基于DEA—Malmquist指數的大型上市公司的創新效率評價

2016-01-22 00:07:38彭雯婷劉國新

對外經貿 2015年12期

彭雯婷++劉國新

[摘要]大企業的創新績效對于提高企業創新效率和建設創新型省份具有十分重要的意義。以湖北省為例,采取DEA中的Malmquist指數方法,對2012—2014年湖北省35家大型上市公司的創新效率進行分析,結果表明,湖北省大型上市制造業公司全要素生產率的變化主要依賴于技術變動而非技術效率的提升。據此從企業、行業和政府三方面提出提高湖北省大型上市公司技術創新績效的針對性建議。

[關鍵詞]DEA-Malmquist指數方法;上市公司;大型上市公司;創新效率

[中圖分類號]F279.27[文獻標識碼]A[文章編號]

2095-3283(2015)12-0128-06

一、引言

在第十二屆全國人大政府工作報告中,李克強總理指出:企業是技術創新的主體,要鼓勵企業增加科研投入,支持企業參與重大科技項目的實施、產學研協同創新的推進。對大企業的創新績效進行研究,宏觀上有助于國家把握各個行業自主創新能力,研究大型企業的創新路徑,制定相關的政策來引導其他企業進行自主創新,從而進一步推動經濟增長方式的轉變,提升我國的綜合實力和國際地位。微觀上企業可以評估自身的創新情況以及行業內其他企業的創新情況,找出創新過程中存在的問題并分析原因,進一步改進企業創新的方式方法,從而提高企業的核心競爭力和市場地位,推動企業的長遠發展。

近年來,湖北省作為國家中部崛起戰略支點,全國交通航運樞紐,在經濟發展過程中逐漸步入“快車道”,在經濟總量、經濟發展水平上處于中部地區的領先地位,但在大企業創新方面還需不斷加強,2014年,有59家企業獲批為湖北省第三批創新型企業,其中大型上市公司只有4家,說明創新型企業主要集中在中小企業,大企業還需不斷增強科技創新能力。

國內對企業創新績效和創新效率的研究主要有兩類:一類是關于研究模型的選擇,另一類是實證研究。在模型的選擇方面,我國學者進行了豐富的理論研究,常玉、李顯東[1]對不同企業技術創新能力進行了橫向比較,他們用層次分析法和模糊評價法對企業技術創新能力進行了綜合評價。蘇澤雄、張岐山[2]在對企業技術創新能力進行評價中,運用基于BP神經網絡分算法。孔峰、賈宇等[3]運用VIKOR法建立了創新能力評價模型,對同行業的四家企業進行創新能力測評。劉希宋、李玥[4]對某集團下屬10家企業的自主創新能力進行了研究,在研究中他們運用了粗糙集方法。李美娟、陳國宏等[5]通過運用灰色關聯度方法,對中國制造業產業技術創新能力進行了評價。吳勇、孫冰[6]在分析中運用了集對分析法,分析中評價了30個省市大中型工業企業的自主創新能力。李健英、慕羊[7]運用DEA方法對我國大型上市公司的創新績效進行分析。冷雄輝、張從煌[8]以江西省為例,運用DEA方法分析了江西省創新型企業創新投入產出的相對效率,并對研發經費投入和研發人員投入等4個核心指標進行了企業創新效率比較分析。綜上可以看出,在對企業創新績效的方法選擇上,有層次分析法、模糊評價法、DEA方法、VIKOR法、灰色關聯度方法、BP神經網絡分算法、粗糙集方法、集對分析法等方法。

在對區域創新績效的實證研究方面,胡凱[9]概述了中國科技創新績效的總體趨勢,并總結了其階段性的變化,研究中運用了DEA方法,分析了2000—2009年我國31個地區的科技創新績效。梁瑞敏、彭佑元[10]運用二階段網絡DEA方法對科技創新效率值進行了評價研究,測算出了山西省2001—2012年科技創新效率值,并對四種分布類型進行了分析評價。程萍、趙玉林[11]運用DEA方法對我國省級以上區域的高技術產業創新效率進行了動態評價以及比較分析。

綜上所述,雖然學者們對創新績效做了實證分析與研究,但大多數文獻都是從創新型企業角度出發,對于大企業的創新績效的實證研究還較少,特別是在區域范圍內分析大企業的創新績效,鮮有學者進行研究。在研究方法的選取上,學者們一般采用DEA方法中的C2R模型和BC2 模型對指標進行測算,得出的評價結果是靜態的,由于創新具有一定的時滯性,因而無法測算出不同時期決策單元創新效率的變化情況。因此,本文采用DEA-Malmquist指數方法,對湖北省大型上市公司2012—2014年之間的創新效率進行分析,并對湖北省企業提高創新績效提出對策建議。

二、DEA模型與Malmquist指數方法

(一)DEA模型

數據包絡分析,簡稱DEA,是線性規劃模型的另外一項應用,一般用于經濟定量分析的非參數方法。每個被研究單元稱為決策單元(DMU),在所有DMU構成的集合,根據DMU的輸入和輸出來評價其相對有效性。DEA特別適用于評價單位內部各運作單元(決策單元DMU)的相對效率,最具代表性的模型有C2R模型、BC2 模型、FG模型和 ST模型。C2R模型用于規模報酬不變提前下的決策單元(DMU)相對有效性的評價,但在現實中由于資源的不對稱性、財政約束等因素難以滿足C2R模型,因而又出現了BC2 模型,該模型剔除了規模報酬不變的假設,建立可變規模報酬,將綜合效率分解為純技術效率和規模效率。BC2 模型用于規模報酬可變前提下的決策單元(DMU)相對有效性的評價。

(二)Malmquist指數方法

Malmquist指數,由Malmquist(1953)在分析消費的過程中首次提出,Caves et al(1982)首次用它作為生產效率指數,此后該指數與DEA理論相結合,在生產率測算中的應用日益廣泛。與DEA方法不同的是,DEA只能對不同DMU效率進行同期橫向比較,而Malmquist指數可以進行縱向的對比,時間跨度可以是多個時期,也即對每一個DMU的面板數據進行分析。全要素生產率(TFP)可以分解為技術效率指數(effch)和技術變化指數(tech),用公式表示為:

Mt,t+1(xt+1,yt+1,xt,yt)=effch*techch(1)

式中Mt表示時期t的全要素生產率,x和y分別表示各個決策單元(DMU)的投入變量和產出變量,Malmquist指數同時受到這兩個因素的影響。如果Mt,t+1大于1,說明t+1期相比于t期,全要素生產率有所提高,等于1表示不變,小于1表示下降。

同時,技術效率指數又可以細分為純技術效率和規模效率,即effch=pech*sech(2)

由式(1)和式(2)可以推斷出,tfp=pech*sech*techch(3)

(3)式中tfp代表全要素生產率,pech代表純技術效率,sech代表規模效率,techch代表技術變化。其中pech是在規模收益可變的情況下效率的累積變化情況,effch是在規模收益不變情況下效率的變化情況。

三、數據分析

(一)數據來源與指標選取

我國國家統計局曾制定以從業人員數和銷售額來判斷企業類型的劃分辦法(《統計大中小型企業劃分辦法(暫行)》(國統字[2003]17號)),根據這一劃分辦法,截至2014年12月31日,湖北省共有83家在上海證券交易所和深圳證券交易所上市的企業,剔除上市年限不足3年的上市公司和連續三年營業利潤為負的上市公司,本文從中篩選出35家符合標準的制造型企業。研究的時間跨度為2012—2014年,考慮到數據的可獲取性,文中所用數據主要從上市公司披露的年度財務報表中取得。這35家上市公司主要集中在計算機、通信和其他電子設備制造業、化學原料及化學制品制造業、醫藥制造業、專用設備制造業等行業。選擇制造業的原因,主要是制造業相對于其他非制造行業來說,擁有更高的技術含量,國家經濟的長久發展離不開大型制造企業的支持,制造業的技術創新對經濟增長的作用也日益凸顯。

用DEA方法對湖北省大型上市公司創新效率進行評價,首先要確定具體的測量指標。關于投入指標的選取,參考國內外已有文獻,考慮到指標的全面性和數據的可獲取性,選取科研投入、銷售費用、營業成本、科研人員數和員工總人數這五項作為投入指標,當然,這樣選取指標還存在一些不足之處,無法將非可控指標如資本資產納入,但實際研究表明,企業的創新活動既屬于資本密集型活動又屬于勞動密集型活動,其主要測度指標還是技術研發人員數和研發投入,因而對結果不會造成很明顯的影響;產出指標選取營業收入和營業利潤。

(二)實證結果分析

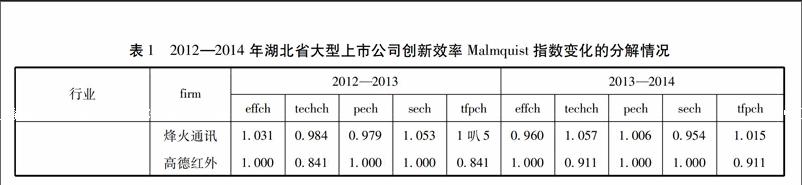

通過搜集整理湖北省35家大型上市公司2012—2014年年度財務報表,獲取企業創新投入和創新產出的指標數據,運用DEAP2.1軟件對所搜集的數據進行計算,得出湖北省各大上市公司2012—2014年度的創新效率變化情況(全要素生產率),如表1和表2所示:

1.全要素生產率(tfpch)分析

2012—2013年間,湖北省35家上市公司創新活動的全要素生產率平均值為0.967小于1,說明全要素生產率是下降的,下降3.3%,2013—2014年全要素生產率為1.036大于1,呈現上升趨勢,上升3.6%,從整體來看,2012—2014年間全要素生產率為1.001,雖然上升幅度不大,但仍呈現上升趨勢,上升0.1%,說明在2012—2014年期間,湖北省大型上市公司的全要素生產率總體上略微呈現增長的趨勢。

從企業層面來看,湖北省有20家上市公司的全要素生產率大于(或等于)1,占企業總數的57%,其中,計算機、電子設備制造業有7家,化學原料制造業有3家,專用設備制造業有3家,其他制造業共有7家。全要素生產率排名前三的企業為沙隆達A(1.477),三安光電(1.260)和光電股份(1.177)。

2.技術效率(effch)變動分析

全要素生產率可以分解為技術效率變化(effch)和技術變化(techch),從時間角度來看,2012—2014年間,湖北省35家上市公司的平均技術效率0.974小于1,分解為2012—2013年和2013—2014年間的平均技術效率也均小于1,說明整體上近三年湖北省上市公司創新活動的技術效率呈下降趨勢,技術效率變化阻礙了全要素生產率的提高。

從企業角度來看,在2012—2014年間,只有12家上市公司技術效率大于1,也即企業創新活動的技術效率呈現上升趨勢或保持不變的上市公司只有12家,高德紅外、三安光電、湖北宜化、沙隆達A、人福醫藥、中珠控股、華新水泥、武鋼股份這8家企業技術效率維持不變,天茂集團、光電股份、京山輕機和東風汽車這4家企業技術效率略有增長,其中京山輕機技術效率增長3.5%位列第一。在2012—2014年間,烽火通訊、華燦光電、華工科技、武漢凡谷、長江通訊、華昌達、京山輕機、中珠控股、宏發股份、東風汽車、中航機電這11家企業的技術效率既有上升,又有下降,其中華燦光電波動幅度最大,為0.624,其在2012—2013年的技術效率下降34.7%(0.653),2013—2014年技術效率上升27.7%(1.277)。

3.純技術效率(pech)變動分析

技術效率(effch)可以分解為純技術效率(pech)和規模效率(sech)。從時間角度來看,2012—2014年間所有企業的平均純技術效率下降了1.8%(0.982),分解到2012—2013年和2013—2014年間的平均純技術效率也均有所下降,說明整體上近三年湖北省上市公司創新活動的純技術效率呈下降趨勢,純技術效率的下降在一定程度上阻礙了技術效率的提高。

從企業角度來說,有14家企業的純技術效率為1,分別為高德紅外、金運激光、三安光電、臺基股份、湖北宜化、沙隆達A、天茂集團、光電股份、華昌達、人福醫藥、中珠控股、華新水泥、武鋼股份和中航機電。純技術效率增長的只有3家企業,長江通信(4.2%)、京山輕機(2.8%)和東風汽車(2.1%),增長幅度都不算太大。

4.規模效率(sech)變動分析

規模效率是由于企業規模因素影響的生產效率,反映實際規模與最優生產規模的差距。總體來看,湖北省這35家上市公司的規模效率是先下降后上升,而技術效率和純技術效率均是下降的,說明企業純技術效率的降低直接導致了企業技術效率的降低,與規模效率關系不大。從企業層面來看,高德紅外、三安光電、湖北宜化、沙隆達A、人福醫藥、中珠控股、宏發股份、華新水泥和武鋼股份的規模效率為1,說明這些企業在2012—2014年間處于最佳規模狀態。其中,華燦光電的規模效率提高幅度最大,從2012—2013年的下降34.7%(0.653)到2013—2014年的增長49.9%(1.499),振幅高達84.6%。其中,有包括化產光電、金運激光等18家企業的規模效率呈下降趨勢,造成這種狀況有以下三方面原因,一是企業盲目擴大生產規模導致內部管理混亂,從而降低了生產效率;二是隨著企業生產規模的擴大,管理費用增加,降低了生產效率;三是2014年年度財務報表披露,企業的研發投入、銷售費用等多項投入指標較之前年度投入要多,主要因為隨著宏觀經濟形勢的改變,企業之間的競爭不斷加劇,企業為了能夠在市場中更好地生存下來,會不斷地轉變企業戰略,從而導致不必要費用的增加。

5.技術變動(techch)分析

全要素生產率=技術效率*技術變化=純技術效率*規模效率*技術變化。在上文中得知技術效率變化阻礙了全要素生產率的提高,而企業的全要素生產率總體上呈現略微上升的趨勢,說明技術變動(技術進步)推動了湖北省35家上市公司創新效率的提升。在2012—2013和2013—2014年間,35家上市公司創新活動的技術水平總體上呈現上升趨勢,分別上升0.5%(1.005)和5%(1.050)。整體上來看,2012—2014年間,有29家企業有不同程度的技術進步,其中技術進步幅度最大的是沙隆達A,進步47.7%(1.477),只有6家企業產生技術退步,技術退步幅度最大的為湖北宜化,退化35.5%(0.645)。出現技術退化現象的原因可能是技術人員的流失。在現實生產過程中,人起主導作用,對于技術和知識的掌握程度決定技術人員對技術的運用程度,而技術人員的數量和流動率上的變動會對一家企業技術的整體水平產生直接影響。

6.DEA-Malmquist指數分行業分析

分行業的DEA-Malmquist指數變化情況如表3所示。從技術效率變化指數來看,僅汽車制造業的技術效率值大于1,也即企業的創新活動技術效率處于增長的狀態,增長2.4%,其余10個行業的技術效率都處于下降狀態,另外,汽車制造業的純技術效率和規模效率也都是上升的,其余行業的純技術效率和規模效率也均是下降的。從汽車行業的上升幅度來看,純技術效率上升幅度為2.1%,規模效率提高幅度為0.3%,說明純技術效率對技術效率的影響程度更大。從技術變化指數來看,除汽車制造業和視頻制造業,其余9個行業都有一定程度的技術進步。從全要素生產率來看,除了醫藥制造業、橡膠和塑料制品行業、汽車制造業和食品制造業之外,其余行業的全要素生產率都是增長的,但增長的幅度都不大。

從均值來看,2012—2014年湖北省35家大型上市公司的全要素生產率有略微的增長,增長0.1%,技術較之前進步2.7%,技術效率、純技術效率和規模效率分別下降2.4%、1.8%、0.7%。由此可以推斷,技術進步一定程度上可以使全要素生產率提高。

四、結論與建議

(一)結論

本文采用DEA-Malmquist指數方法對2012—2014年湖北省35家大型制造業上市公司的創新效率進行了研究。結果顯示,湖北省大型上市制造業公司全要素生產率的變化主要依賴于技術變動而非技術效率的提升。但整體上這三年間湖北省全要素生產率的增長幅度并不大,僅為0.1%,其中技術效率負增長(-0.26%),技術進步貢獻2.7%,純技術效率負增長(-0.18%),規模效率負增長(-0.7%),表明上市企業應摒棄粗放式經濟增長模式,開展集約化經營。傳統行業,比如醫藥行業、化學化工行業、汽車行業、鋼鐵行業等,亟須進行戰略轉型,提升創新效率,以適應市場的需求。

(二)建議

首先,從企業層面來說,企業應合理配置現有資源,提升研發人員的素質,盡量進行集中研發,以提高企業創新效率。其次,從行業層面來說,傳統行業亟須由粗放式發展向集約式發展轉變。湖北省大型上市公司中傳統產業存在產能過剩的現象,亟須進行結構調整和轉型升級,為不同需求的客戶定制專業化的產品和服務,同時,醫藥行業也需要進行大規模整改,采取切實可行的措施加大對新藥的研發力度,使產品更加具有國際競爭力。第三,從政府層面來說,加大支持力度,出臺資金扶持等政策,大力支持企業創新研發。落實企業研發費用加計扣除、高新技術企業扶持等普惠性政策,鼓勵企業增加創新投入。支持企業參與重大科技項目和科研平臺建設,推進企業主導的產學研協同創新,促進各個行業健康、協調和可持續發展。

由于Malmquist指數方法主要適用于較長時間序列的數據分析,而本文的實證分析時間跨度由于數據的可獲得性,只選取了近三年的數據,對于運算的結果可能存在一定的局限性。進一步的研究過程中可以加大時間跨度,從而提高研究結論的精準性,更加客觀地評價上市公司的創新效率。

[參考文獻]

[1]常玉,劉顯東.層次分析、模糊評價在企業技術創新能力評估中的應用[J].科技進步與對策,2002(9).

[2]蘇澤雄,張岐山.基于BP神經網絡的企業技術創新能力評價[J].科技進步與對策,2002(5).

[3]孔峰,賈宇,賈杰.基于VIKOR法的企業技術創新綜合能力評價模型研究[J].技術經濟,2008(2).

[4]劉希宋,李玥.基于粗糙集理論的企業自主創新能力評價研究[J].科技進步與對策,2008(1).

[5]李美娟,陳國宏,陳國龍.基于灰色關聯度的產業技術創新能力評價研究[J].山西財經大學學報,2008(6).

[6]孫冰,吳勇.基于集對分析法的地區大中型工業企業自主創新能力評價[J].價值工程,2007(2).

[7]李健英,慕羊.基于DEA方法的我國上市公司創新績效研究[J].科學學與科學技術管理,2015(2).

[8]冷雄輝,張叢煌.創新型企業持續創新績效DEA效率評價——以江西省為例[J].企業經濟,2015(1).

[9]胡凱.我國區域科技創新績效分析——基于2000—2009年的面板數據[J].科技進步與對策,2012(12).

[10]梁瑞敏,彭佑元.基于網絡DEA的山西省區域科技創新績效評價研究[J].科技管理研究,2014(18).

[11]程萍,趙玉林.湖北省高技術產業創新效率實證分析[J].中南財經政法大學學報,2014(4).

[12]陳一博,宛晶.創業板上市公司全要素生產率分析——基于DEA-Malmquist指數法的實證研究[J].當代經濟科學,2012(4).

[13]陳偉,劉井建.基于DEA-Malmquist指數的企業創新效率變動研究——對我國電子行業的15家上市企業的實證分析[J].科技進步與對策,2008(8).

(責任編輯:郭麗春)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國衛生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51