基于供給側結構性改革企業全面預算管理的研究

2016-02-08 01:22:20劉曉蕓

財務與金融 2016年4期

劉曉蕓

LIU Xiao-yunFinancial Department,Guangzhou Maritime Institute,Guangzhou 510725

基于供給側結構性改革企業全面預算管理的研究

劉曉蕓

企業是經濟的基本細胞,要想將供給側結構性改革落到實處,必須更好地發揮企業的作用。全面預算管理是企業加強經營決策、提高內部控制水平的關鍵環節。針對企業全面預算流程不足之處,提出以生產預算為核心的供給側結構性改革的企業全面預算管理流程,優化企業全面預算流程,分析供給側結構性改革對企業預算流程關鍵性環節的影響。

供給側結構性改革 全面預算管理 關鍵性環節 企業

近年來,我國經濟增長面臨新挑戰,再用過去的那種依靠投資、消費和出口三駕馬車拉動經濟增長的方法已經不可行,用擴張性的貨幣政策刺激經濟也難有成效。目前,我國很多傳統行業產能已經嚴重過剩,供需錯配成為阻礙經濟發展的攔路虎。在經濟發展轉型的關鍵時期,習總書記適時提出供給側結構性改革,“在適度擴大總需求的同時,著力加強供給側結構性改革,著力提高供給體系質量和效率,增強經濟持續增長動力,推動我國社會生產力水平實現整體躍升。”

供給側改革為我國未來一段時期的經濟發展指明了方向。對于企業,其管理層應積極響應中央的部署,在管理上結合供給側結構性改革的思想,用更現代的戰略管理思維推動企業創新發展。作為企業管理的關鍵環節,全面預算管理是企業實施戰略管理和決策的有效工具,同時也是加強企業日常運營管理和內部控制的重要手段。目前,企業全面預算存在著以銷定產,以產定價,以價定利潤的預算流程,將會產生有價無市,庫存增加,最終利潤無法實現的局面。所以,有必要從有效供給開始,改變過去預算流程,提供有效需求的全面預算。

一、供給側結構性改革下的企業全面預算管理流程的優化

目前,我國企業的全面預算管理大致包括企業戰略、利潤預算、銷售預算、生產預算、成本核算和預算報表輸出等環節,其預算流程如圖1所示。

圖1 企業全面預算管理一般編制流程

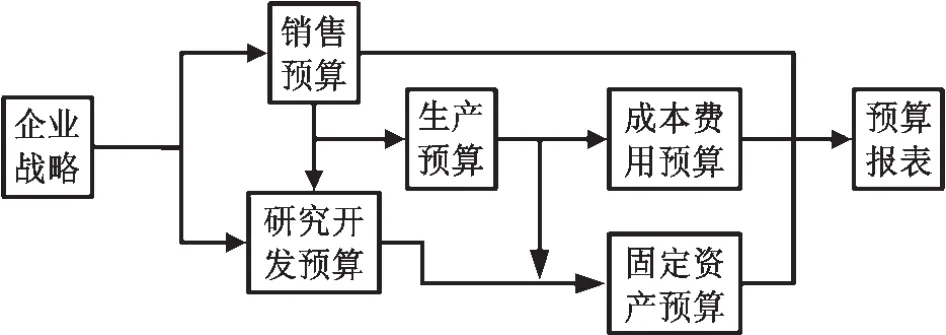

首先是企業董事會或者決策層根據企業的戰略規劃制定年度利潤目標和經營計劃,管理層將利潤預算分解為銷售預算,由銷售部門根據市場情況確定產品的銷售收入和銷售價格,然后由生產部門根據銷售預算結合上年庫存確定本年生產預算,根據生產預算可以預計出年度直接材料、直接人工、制造費用預算,結合年末庫存和產品單位成本確定年度主營業務利潤預算表。同時企業根據人事部門的工資預算和各部門的費用預算確定企業年度費用預算,包括其他制造費用、銷售費用、管理費用、財務費用等,做好研究開發支出預算及固定資產預算等專項預算,最后可以確定預算利潤表、預算資產負債表、預算現金流量表等預算報表。整個環節是以戰略確定發展目標,在目標的指引下,以銷售定生產,以需求推算生產,這和供給側結構性改革的總體思路略有不同。供給側結構性改革強調的是提供有效供給,提高產品供給的質量和優質服務,從而發掘有效需求,而不是被動的以需求定生產。另一方面,供給側結構性改革要求提高全要素生產率,減少資源的消耗和對環境的污染,帶動全員的創新意識,開拓新的價值增值點。如果僵化的執行固有的預算管理模式,勢必不能更好的順應供給側結構性改革的實施。為此,在供給側結構改革的背景下,要改變企業全面預算流程,使預算流程各環節適應供側結構改革要求,其預算管理預算優化流程如圖2所示。

圖2 供給側結構性改革背景下的全面預算管理流程

主要優化思路是在供給側作大的改變,將生產預算作為預算管理的核心,改變以產定銷,盡可能的提供有效供給。生產預算的重點是根據市場調查分析研究,結合銷售數據,確定研究產品開發的重點,逐步調整生產預算,提供優質的產品。另外一個變化是,淡化利潤預算,每年設置允許的上限值,通過供給側結構改革,充分挖掘企業有效供給能力,力爭每年預算的目標都在企業可持續發展的基礎上實現效益最大化。

二、供給側結構性改革對全面預算管理關鍵環節的影響

供給側結構性改革不僅影響著企業全面預算管理,而且也影響著預算流程的關鍵環節。

(一)供給側結構性改革對企業戰略的影響

企業戰略是企業未來發展的全局謀劃,要想戰略不偏離航向,企業決策層應具備全局性思維,順應宏觀趨勢,把握好國家政策和行業發展的方向。供給側結構性改革上升為一種國家戰略,對企業戰略的影響自然也不可小覷。為了具體了解其對企業戰略的影響,首先要弄清楚供給側結構性改革的總體思路。供給側改革的核心內容就是要改變過去以三駕馬車拉動經濟增長的方式,在增加有效投資和需求的同時,合理配置各項資源,優化供給結構,淘汰落后產能,提高經濟發展的質量,推動創新經濟的增長。供給側改革主要實現路徑是在產業層面做好轉型升級、在要素層面實現從要素驅動轉變為創新驅動、在制度層面敢于改革不合理制度。具體到每一個企業,企業的戰略也可以從產業、要素、制度三個層面進行變革。在產業層面,企業決策層應積極探索企業的行業轉型,尋找新的增長點。企業可以尋求從傳統產業向現代新興產業的轉變,使企業獲得新的經濟增長引擎。在要素層面,企業決策層應該充分發揮創新的驅動作用,通過開發或者引進新材料、新設備、新技術、新工藝、新渠道、新系統、新產品等方法充分發揮各項生產要素的作用,淘汰落后產品和技術,發展綠色清潔生產,減少資源耗費,合理配置和整合企業的各項資源,優化產品結構,推動企業良性發展。在制度層面,企業應從戰略高度出發,破除一切不符合供給側結構性改革思路的制度或規定,制定有利于供給側結構性改革有序開展的新制度、新流程。總之,企業應從戰略上摒棄盲目擴大產能的作法,通過產業轉型、要素創新、制度改革,在新的行業或現有的行業中探索如何提供給消費者更加有效的產品或服務供給。

(二)供給側結構性改革對企業利潤預算的影響

企業過去的利潤預算思路一般是先確定一段時期內的目標利潤,根據該段時期銷售產品的價格和數量,倒推出目標成本費用,再將目標成本分解到企業的各個部門。但目標利潤模式存在其弊端,一個原因是目標利潤的確定主觀因素較多,很難確定一個精確值。如果目標利潤制定過低,將難以挖掘企業發展的潛力,增加不必要的成本和費用,不利于資源要素的最優配置;而如果將目標利潤過分拔高,又會使執行者覺得高不可攀,失去了完成目標的信心,最終使目標利潤成為空中樓閣。另一個原因是,對于一些產品價格波動大的行業,目標利潤可行性也值得懷疑。例如國際原油價格在2014年還處于100美元/桶的高位,到今年2月份就跌至30美元/桶以下,如圖3所示。美國生產頁巖油氣的企業生產成本接近70美元/桶,當國際原油價格跌到70美元以下時,其目標利潤預算如同畫餅充饑,銷售的越多反而虧損越嚴重。不僅原油,其他的能源化工產品、有色金屬、黑色金屬以及農副產品等品種的價格都在劇烈波動之中,生產這些產品的企業很難準確預測其產品的未來售價,無法保證目標利潤預算的可行性。所以,在供給側結構性改革的思路下,企業應該淡化目標利潤預算,正確評估其產品的供給和需求狀況,在企業戰略的指引下,減少或者停止生產過剩的產品,增加有效供給。

圖3 國際原油價格近兩年走勢圖(數據來源于文化財經贏順云行情軟件)

(三)供給側結構性改革對企業銷售預算的影響

銷售預算一般是企業生產經營預算的編制起點,銷售預算一經確定,企業的采購供應預算、生產預算、費用預算等其他預算也基本確定。通常,企業的銷售預算采用固定預算法,即以往年的實際銷售情況為基礎,按照一定的增長比率設定本年的銷售預算。這種方法的好處是保證企業每年的銷售有所增長,編制方法比較簡單,但不符合供給側結構性改革的思路。過去的銷售結果并非都是合理的,一是實際銷售產品的結構可能不合理,毛利率高的產品未得到充分的市場挖掘,而那種毛利很低的產品卻被過分關注;二是過去銷售的數量不符合實際情況,銷售部門為來年銷售增長預留一定的空間,不想超額完成當年預算。由于市場總是處于變動之中,用一成不變的標準去指導今后的銷售是不合理的。銷售預算應該充分了解和預測市場的新情況,研究客戶的新需求,提供給客戶更優質更經濟的產品。企業應該積極采用新的市場調研分析技術和新的營銷手段開拓市場,如采用互聯網+,企業應將銷售結合其中,利用大數據分析研究客戶的有效需求和特征,利用互聯網技術拓展銷售渠道。在供給側結構性改革的背景下,通過研究有效需求提供有效供給才是銷售預算工作的關鍵。

(四)供給側結構性改革對企業研究開發預算的影響

企業通常將研究開發預算當作費用預算的一部分,或者作為一種專項預算進行管理。在供給側結構性改革的背景下,企業應將研究開發預算上升到戰略管理的層級,對其技術研發的方向和產品要進行適當的規劃和指導。研發是在要素層面發揮創新驅動作用的核心,研發部門研發的新產品、新技術、新材料、新工藝并非所有的新產品、新技術都符合成本效益原則。為了更好的發揮研發的效益,應該根據銷售部門的調研和預測,結合企業的戰略部署,進行有針對性有規劃的研發。例如,有企業耗資近億研發了一款新藥,由于該藥品的材料價格比黃金還昂貴,最終成品的價格很高,患者大多選擇使用替代藥品,造成該新藥研發上市后就一直滯銷,最終造成較嚴重損失。由此可見,研發也應該以提供有效供給為目標,在供給側做足文章才能提供有效的研發,否則可能不僅不能達到預期效果,還會造成資源的浪費。

(五)供給側結構性改革對企業生產預算的影響

生產預算通常是根據銷售預算編制的,在具體編制時,生產部門還要結合初期庫存和期末庫存,確定年度最佳生產數量。根據生產預算,企業可以編制相應的材料預算、人工預算、制造費用預算等。企業的生產環節控制好壞通常決定了企業的成本高低,因此涌現了MRP、JIT、全面質量管理、標準成本法、作業成本法等先進的管理方法。成本控制可以節約資源的耗費,提高投入產出比率,這和供給側結構性改革的邏輯是一致的。但供給側結構性改革更強調的是有效供給,而不是一味的片面的壓縮成本。有些企業為了降低產品生產成本,大批量生產,導致低質量產品庫存高居不下,反過來迫使銷售部門把精力放在去庫存上,而不是銷售對消費者更加合適的產品。現代企業,應該將生產預算的重點放在生產市場需要的產品上,運用柔性制造系統,發揮計算機輔助制造的優勢,提供更加有效的供給。

(六)供給側結構性改革對成本費用預算的影響

成本費用預算是全面預算管理的重要組成部分,在銷售預算確定的前提下,企業想要實現更高的利潤,主要實現途徑就是控制和壓縮費用預算。如何用最少的費用達成既定的目標成為企業管理層特別是基層管理的重點。通常,費用預算是企業全面預算管理中工作量最大的部分。供給側結構性改革對費用預算的管理要求不是降低了,而是有了更高的要求。減少資源的耗費、提高要素的利用率的前提是提供更有效供給,費用預算的制定是在公司戰略和銷售預算確定的框架下進行的。費用預算不是單純的對費用進行控制,而是設法提高費用的投入產出效果。要做好費用預算,重點是做好要素的升級。推進要素升級包括促進技術進步、推進信息化、發揮創新的驅動力。在采購環節,企業應要求供應商提供更高效優質的產品,提供性價比更優的材料或者設備。在人員管理上,企業應重視員工和部門的訴求,采用更加靈活的薪酬激勵制度,重視成員知識的增長,鼓勵員工創新,發揚一線員工的創造精神。在具體費用預算的編制上,結合供給側結構改革的思路,按照費用和供給側結構性改革的相關性,將費用劃分為相關和不相關兩類,對于相關的費用要進行重點投入和管理。例如,辦公費用中的資料費就比其他辦公費用更加相關。在相關性分類的基礎上,企業再根據費用的發生和管理部門,將費用分成A、B、C三類,A類是基層部門控制和管理的費用,此類費用由部門負責人控制。B類費用主要是部門之間或者共同發生的費用。此類費用除了部門控制外,還應經過分管領導審批。C類費用通常是公司層面發生的比較重要的費用,其支出需經過總經理或者董事長審批。實際費用預算編制可用預算分類明細表進行設計。通過分類控制,使每項費用既有相應的使用人負責,又有對應的審批和控制,還可以重點管理和有效供給相關的費用。

三、結束語

供給側結構性改革不僅是國家宏觀經濟層面改革的要求,也是企業實際管理中應該借鑒的管理方法。作為企業管理和控制的重要環節,全面預算管理也需要吸收供給側結構性改革的思想,調整全面預算管理的流程,在公司戰略、利潤預算、銷售預算、生產預算、費用預算等環節調整思路,使企業提供的供給更加有效,適應新形勢下的市場競爭。

[1]胡鞍鋼.供給側結構性改革——適應和引領中國經濟新常態.清華大學學報.2016(2)P21

[2]郝春雨.國有企業全面預算管理循環體系構建.財會通訊,2016(8)P84

[3]馮志峰.供給側結構性改革的理論邏輯與實踐路徑.經濟問題.2016(2)P15-16

[4]王建紅.戰略角度下企業全面預算管理體系構建.財會通訊,2016(8)P81

[5]賈康.突破需求管理局限.推進供給側研究創新中國證券報.2015-11-17A10版P1

[6]馮巧根.供給側改革與管理會計創新.會計之友.2016 (7)P128

[7]朱曉波.全面預算管理國內外文獻綜述.合作經濟與科技.2016(4)P129

[8]朱麗娜.企業全面預算管理系統構建.財會通訊.2016 (5)P77

[9]趙婷.企業財務預算管理的優化路徑探究.財會研究. 2016(6)P218

[10]宋萬杰.集團企業全面預算管理實施改進路徑.財會通訊.2016(5)P79

[11]佟成生.企業預算管理的功能:決策,抑或控制?會計研究.2011(5)P44

Research on Comprehensive Budget Management Based on the Structural Reform of Supply-Side

As the basic element of economy,the role of enterprise must be emphasized in order to fully implement the structural reform of supply-side.Comprehensive budget management is a key link to strengthen operating decision and to improve the level of internal control.In view of the deficiencies of enterprise comprehensive budget management,enterprise comprehensive budget management process with the structural reform of supply-side,which keeps production budge as the core,was put forwarded.Furthermore,the enterprise comprehensive budget process was optimized.In addition,the influence of the structural reform of supply-side on the crucial part of enterprise budget process was also analyzed.

Structural Reform of Supply-Side,Comprehensive Budget Management,Key Link,Enterprises

LIU Xiao-yun

Financial Department,Guangzhou Maritime Institute,Guangzhou 510725

F425

A

廣東高校人文社科研究項目(2015WTSCX084)

劉曉蕓,廣州航海學院副教授,研究方向:會計理論、財務管理與審計;廣州,510725

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

金橋(2019年10期)2019-08-13 07:15:20

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

傳記文學(2014年8期)2014-03-11 20:16:48

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

中國化妝品(2003年6期)2003-04-29 00:00:00