企業(yè)社會責任信息披露的前置動因研究

——基于高階理論視角

2016-02-08 01:22:26張曉

財務(wù)與金融 2016年4期

張曉

企業(yè)社會責任信息披露的前置動因研究

——基于高階理論視角

張曉

為提高我國企業(yè)社會責任信息披露質(zhì)量,本文基于高階理論探究企業(yè)社會責任信息披露的前置動因。并以2011-2013年連續(xù)發(fā)布社會責任報告的A股上市公司為樣本,從高管團隊的自然特征、教育特征和社會特征三個方面進行實證研究,研究發(fā)現(xiàn):高管團隊的平均年齡、學歷水平和社會關(guān)聯(lián)與企業(yè)社會責任信息披露顯著正相關(guān),而女性比例、工作職稱對社會責任信息披露沒有顯著影響。本文在一定程度上證實了高管特征是企業(yè)社會責任信息披露的驅(qū)動因素之一。

社會責任 信息披露 高階理論 高管團隊特征

一、引 言

社會責任報告作為企業(yè)披露經(jīng)濟、環(huán)境、社會信息的重要載體,如何提高其信息披露質(zhì)量已經(jīng)成為社會各界廣泛關(guān)注的問題。近年來我國社會責任報告呈逐年遞增趨勢,2014年境內(nèi)公司共發(fā)布1302份社會責任報告,較上年增長了17%,但是我國企業(yè)社會責任信息的披露質(zhì)量總體偏低,個體之間差異不大,作秀味道過于濃厚(張正勇、吉利,2013)。基于此,不少學者開始從社會責任信息披露的重要驅(qū)動因素——制度因素,探究提高社會責任信息披露質(zhì)量水平的有效對策。但是研究發(fā)現(xiàn),正式制度的有限約束及較低的違規(guī)成本根本無法形成對企業(yè)的剛性約束(黎友煥,2010),目前我國企業(yè)社會責任信息披露只是對正式制度的一種被動回應(yīng)。把企業(yè)社會責任信息披露的前置動因研究轉(zhuǎn)向非正式制度更符合我國的實質(zhì),因為這種內(nèi)部驅(qū)動的作用效果在發(fā)展中國家更為顯著(Godfrey,2009;Muller&Kolk,2010;辛杰、吳創(chuàng),2015)。因此,基于高階理論研究個體層面的非正式制度如何影響企業(yè)行為決策,成為提高企業(yè)社會責任信息披露質(zhì)量的一個重要切入點。

二、理論分析與文獻回顧

Hambrick&Mason(1984)以高管的有限理性為基礎(chǔ),創(chuàng)新性地提出了高階理論。高階理論認為,高管所作出的決策不可能是經(jīng)濟學意義上的“最優(yōu)決策”,而是融合了高管的價值觀、心理認知、性格等個人特征的“人性決策”。高階理論的核心觀點是高管心理特征會影響企業(yè)戰(zhàn)略選擇與決策,企業(yè)以何種形式披露社會責任信息、披露什么內(nèi)容、是否聘請第三方審驗無疑也屬于企業(yè)的決策,因此企業(yè)社會責任信息披露必然受到高管特征的影響(Wood& Jones,1995;Egri&Herman,2000;Mudrack,2007)。姜志華(2011)基于高階理論研究企業(yè)社會責任行為,認為高管價值觀主要通過影響企業(yè)文化間接作用于企業(yè)社會責任信息披露。李田、宋獻中(2015)發(fā)現(xiàn)企業(yè)的社會責任信息披露與管理者的親社會偏好動機直接相關(guān)。

雖然心理認知和價值觀對高管行為具有較強的解釋力,但由于其屬于心理學維度,在實證研究中很難計量,因此Hambrick&Mason對高階理論進行了進一步豐富,將高管特征分為心理特征和人口背景特征,人口背景特征是心理特征的投射指標,可以有效解釋價值觀、心理認知等心理因素,諸多學者通過實證研究驗證了高管人口背景特征與企業(yè)社會責任信息披露的相關(guān)性(賈明,2010;肖紅軍,2010;翟華云、高娟,2014;沙彥飛,2015)。如,Ibrahim& Angelidis(1994)證實了女性高管比男性的社會責任認知更強,女性高管比例高的企業(yè)社會責任信息披露質(zhì)量更高。Thomas&Simerly(1995)發(fā)現(xiàn)高管職業(yè)背景與社會責任信息披露顯著相關(guān),并且這種相關(guān)性受行業(yè)類型調(diào)節(jié)。沈洪濤(2010)研究公司治理結(jié)構(gòu)與社會責任信息披露的相關(guān)性,同時發(fā)現(xiàn)高管平均教育水平與社會責任信息披露顯著正相關(guān),而平均年齡與社會責任信息披露無明顯相關(guān)性。張正勇、吉利(2013)的實證結(jié)論為:高管團隊的年齡、教育水平、社會聲譽與社會責任信息披露顯著正相關(guān),并且這種相關(guān)性在民營企業(yè)與國有企業(yè)有差異。

三、研究假設(shè)

通過以上分析可知,企業(yè)社會責任信息披露作為一項企業(yè)戰(zhàn)略也會受到高管特征的影響,并且這種影響不可能只是最高決策者的個人特征,而是高管團隊集體認知的相互作用。因此,本文擬通過高管團隊的人口背景特征管窺企業(yè)社會責任信息披露的內(nèi)部動因。根據(jù)臧偉(2010)的研究,本文將高管團隊人口背景特征分為自然特征、教育特征和社會特征,依次分析各類特征對社會責任信息披露的影響。

(一)自然特征

平均年齡是高管團隊的重要自然屬性之一。研究顯示,年齡大的高管更傾向于履行社會責任,披露社會責任信息。這是因為,年齡代表著一個人的閱歷、經(jīng)驗與風險傾向,年齡大的高管趨于穩(wěn)定和保守,為維持企業(yè)的持續(xù)發(fā)展和穩(wěn)定的經(jīng)濟收益,他們制定的決策往往傾向于規(guī)避風險,遵守道德和法規(guī)。根據(jù)合規(guī)性理論,企業(yè)行為只有遵守法律法規(guī)、組織規(guī)范等理性的社會標準,才被認為是合規(guī)的,所以企業(yè)有必要在合規(guī)性范圍內(nèi)承擔企業(yè)的社會責任義務(wù)。基于合規(guī)性考慮,年齡大的高管會主動并真實地披露社會責任信息以維持企業(yè)的社會合規(guī)性地位。再者,按照馬斯洛需要層次理論,當?shù)蛯哟蔚男枰玫綕M足后,會產(chǎn)生高層次的需要,年齡大的高管較年輕的高管,不再關(guān)注高額收入,而是傾向于獲得社會的認可與良好的聲譽。因此他們更愿意履行社會責任,披露社會責任信息以贏得社會贊譽。基于此,本文提出以下假設(shè):

H1:高管團隊平均年齡對企業(yè)社會責任信息披露有正向影響。

性別也是高管自然特征的重要方面。已有學者認為女性高管的社會責任認知更強,對社會責任履行與社會責任信息披露有正向影響,但是目前國內(nèi)外對于女性高管與社會責任之間的相關(guān)性還未有系統(tǒng)的研究。本文認為,女性與男性的性格特征、領(lǐng)導風格截然不同,對社會責任的認知也會表現(xiàn)出顯著差異。女性高管一般具有友好、融洽、同情弱者、提倡平等、強調(diào)合作等特征,能夠關(guān)心員工發(fā)展、關(guān)注顧客體驗、提倡公平競爭,體現(xiàn)對員工責任、消費者責任和商業(yè)伙伴責任的重視,而且女性高管比男性高管擁有更強的道德意識,往往將環(huán)境責任和社會責任視為一項基本義務(wù)。因此,女性比例高的高管團隊在制定決策時,更強調(diào)提高社會責任信息披露水平,加強企業(yè)社會責任建設(shè)。基于此,本文提出以下假設(shè):

H2:高管團隊女性比例對企業(yè)社會責任信息披露有正向影響。

(二)教育特征

一個人的求學經(jīng)歷深刻影響其價值觀和心理認知的發(fā)展,高管的學歷水平與其認知能力、學習能力、接受能力和創(chuàng)新能力直接相關(guān),影響其在面臨復雜多變的環(huán)境時候能否做出正確的決策。通常來說,學歷水平高的高管團隊,能夠更加理性地思考,辨析機遇與挑戰(zhàn),在當前經(jīng)濟形勢下能夠考慮各方利益相關(guān)者的訴求,維持經(jīng)濟、環(huán)境和社會的平衡發(fā)展。而且高管學歷水平越高,經(jīng)濟地位一般也比較高,追求的不只是利益收入,會更多地關(guān)注社會民生、生態(tài)環(huán)境。基于此,本文提出以下假設(shè):

H3:高管團隊學歷水平對企業(yè)社會責任信息披露有正向影響。

(三)社會特征

職稱是一個人的專業(yè)技術(shù)、學識水平和工作技能的標志,是對自身專業(yè)素質(zhì)的一個被社會廣泛認可、接受的評價,因此工作職稱可以作為高管團隊特征的一個重要社會屬性。工作職稱一方面代表了高管的專業(yè)技術(shù)水平、執(zhí)業(yè)經(jīng)驗和工作能力,擁有較高職稱的高管往往能協(xié)調(diào)好與各方利益相關(guān)者的關(guān)系,調(diào)動更多資源踐行社會責任。另一方面工作職稱反映了高管的職業(yè)地位,為了維護其地位與聲譽,高管的行為決策往往更多地考慮道德與倫理,嚴守法律法規(guī),在道德框架內(nèi)行事,因此擁有職稱的高管不僅社會責任意識較其他高管更強,而且更加支持社會責任信息披露這項企業(yè)與社會雙贏的戰(zhàn)略。基于此,本文提出以下假設(shè):

H4:高管團隊工作職稱對企業(yè)社會責任信息披露有正向影響。

社會關(guān)聯(lián)是高管團隊的另一重要社會特征,在一定程度上代表了高管團隊擁有的社會資本。我國兩千多年的封建倫理思想,形成了中國特色的差序格局,社會是由一根根私人聯(lián)系所構(gòu)成的網(wǎng)絡(luò),社會成員受到血緣、親緣、地緣、群己等關(guān)系網(wǎng)絡(luò)的影響。在這種差序文化背景下,建立廣泛而良好的關(guān)系網(wǎng)就成為人們普遍的社會追求。對于嵌入社會關(guān)系網(wǎng)絡(luò)的高管來說,社會關(guān)聯(lián)特征決定了其信息收集、資源獲取及疏通關(guān)系的能力強弱。在全社會倡導生態(tài)文明價值觀的宏觀環(huán)境下,強大的高管關(guān)系網(wǎng)絡(luò)有助于企業(yè)了解行業(yè)社會責任動態(tài)及各利益相關(guān)者訴求,調(diào)動各方資源履行社會責任、披露社會責任信息,以積極的社會責任行動獲取更多政府資源。基于此,本文提出以下假設(shè):

H5:高管團隊社會關(guān)聯(lián)對企業(yè)社會責任信息披露有正向影響。

四、研究設(shè)計

(一)數(shù)據(jù)來源

本文以2011—2013年連續(xù)發(fā)布社會責任報告的A股上市企業(yè)為研究對象,依次剔除金融保險企業(yè)、ST類企業(yè)和相關(guān)數(shù)據(jù)無法獲取的企業(yè)后,共獲得303家企業(yè)的909個觀測值,以此面板數(shù)據(jù)研究高管團隊特征與企業(yè)社會責任信息披露的關(guān)系。

本文的社會責任信息披露數(shù)據(jù)主要來源于潤靈環(huán)球社會責任評級數(shù)據(jù)庫;高管團隊人口背景數(shù)據(jù)來源于國泰安數(shù)據(jù)庫和企業(yè)年報,根據(jù)國泰安對高管的定義,將高管團隊界定為總裁、副總裁、董事長、董事、監(jiān)事、總經(jīng)理、副總經(jīng)理、董秘和年報上公布的其他管理人員;其他控制變量數(shù)據(jù)來源于國泰安數(shù)據(jù)庫和巨潮資訊網(wǎng)。

(二)變量設(shè)計

1、被解釋變量

對于社會責任信息披露的計量,本文采用的是潤靈環(huán)球社會責任評級數(shù)據(jù)庫的評分。潤靈環(huán)球自2011年度開始采用MCTI評價體系對上市公司社會責任報告進行評分,其中整體性評分M值滿分為30分,代表社會責任報告整體結(jié)構(gòu)框架是否規(guī)范標準;內(nèi)容性評分C值滿分為45分,代表社會責任報告在內(nèi)容上是否翔實;技術(shù)性評分T值滿分為15分,代表社會責任報告的編制技術(shù)是否成熟;行業(yè)性評分I值滿分為10分,代表社會責任報告的分行業(yè)特征指標是否完善。潤靈環(huán)球的社會責任信息披露評分采用專家打分法進行評分,評價標準客觀、全面,能夠很好地衡量企業(yè)社會責任信息披露情況。

2、解釋變量

本文選取五個指標衡量高管團隊人口背景特征,其中自然特征以高管團隊的平均年齡和女性高管的比例衡量;教育特征選取高管團隊的平均學歷水平指標,將學歷水平分為五類:1=中專及中專以下,2=大專,3=本科,4=碩士研究生,5=博士研究生,6=其他;社會特征選取高管團隊的工作職稱、社會關(guān)聯(lián)指標,工作職稱以是否擁有教授、會計師、工程師、經(jīng)濟學家等職稱衡量,社會關(guān)聯(lián)以是否在本企業(yè)之外的單位擔任職務(wù)衡量。

3、控制變量

為了控制其他變量對研究結(jié)果的影響,本文參考沈洪濤(2010)、張正勇和吉利(2013)、沙彥飛(2015)的研究,選取了產(chǎn)權(quán)性質(zhì)、行業(yè)性質(zhì)、地區(qū)、資產(chǎn)報酬率、企業(yè)規(guī)模、財務(wù)杠桿6個控制變量。

表1 變量定義表

解釋變量學歷水平 EDU 高管學歷之和/高管總?cè)藬?shù)工作職稱 TITLE 擁有工作職稱的高管人數(shù)/高管總?cè)藬?shù)社會關(guān)聯(lián) NET 在其他單位兼職的高管人數(shù)/高管總?cè)藬?shù)控制變量產(chǎn)權(quán)性質(zhì) STATE 國有企業(yè)取1,其他取0行業(yè)性質(zhì) IND 重污染行業(yè)取1,其他取0地區(qū) ZONE 東南沿海地區(qū)取1,其他取0資產(chǎn)報酬率 ROA 凈利潤/總資產(chǎn)企業(yè)規(guī)模財務(wù)杠桿SIZE LEV期末資產(chǎn)總額的自然對數(shù)總負債/總資產(chǎn)

(三)研究模型

為了檢驗高管團隊特征與企業(yè)社會責任信息披露的相關(guān)性,本文構(gòu)建了以下五個多元線性回歸模型分別驗證高管特征與社會責任信息披露總評分及各分項評分的關(guān)系。

模型一,高管團隊特征與企業(yè)社會責任信息披露總評分的關(guān)系模型:

CSR=β0+β1AGE+β2FEM+β3EDU+β4TITLE+ β5NET+β6STATE+β7IND+β8ZONE+β9SIZE+β10R OA+β11LEV+ε

模型二,高管團隊特征與企業(yè)社會責任信息披露整體性評分的關(guān)系模型:

CSRM=β0+β1AGE+β2FEM+β3EDU+β4TITLE +β5NET+β6STATE+β7IND+β8ZONE+β9SIZE+β10ROA+β11LEV+ε

模型三,高管團隊特征與企業(yè)社會責任信息披露內(nèi)容性評分的關(guān)系模型:

CSRC=β0+β1AGE+β2FEM+β3EDU+β4TITLE +β5NET+β6STATE+β7IND+β8ZONE+β9SIZE+β10ROA+β11LEV+ε

模型四,高管團隊特征與企業(yè)社會責任信息披露技術(shù)性評分的關(guān)系模型:

CSRT=β0+β1AGE+β2FEM+β3EDU+β4TITLE +β5NET+β6STATE+β7IND+β8ZONE+β9SIZE+β10ROA+β11LEV+ε

模型五,高管團隊特征與企業(yè)社會責任信息披露行業(yè)性評分的關(guān)系模型:

CSRI=β0+β1AGE+β2FEM+β3EDU+β4TITLE +β5NET+β6STATE+β7IND+β8ZONE+β9SIZE+β10ROA+β11LEV+ε

五、實證結(jié)果分析

(一)描述性統(tǒng)計分析

本文首先對樣本企業(yè)的社會責任信息披露評分、高管特征及各控制變量情況進行描述性統(tǒng)計分析,分析結(jié)果如表2所示。

表2 描述性統(tǒng)計分析

(1)樣本企業(yè)的社會責任信息披露平均分42.143分,而滿分為100分,說明我國社會責任信息披露質(zhì)量整體偏低,進步空間很大。最高分88.848與最低分15.120相差很大,標準差14.710也較大,說明樣本企業(yè)社會責任信息披露質(zhì)量存在顯著差異。各分項評分也不樂觀,得分率偏低,尤其是行業(yè)性評分,最低分為0,均值2.488,標準差1.943,說明樣本企業(yè)的社會責任行業(yè)性評分普遍較差。

(2)高管團隊平均年齡 50.048,最小值為41.077,最大值為60.000,說明我國高管成員年齡集中在40~60歲之間,整體相差不大。該年齡段的高管擁有一定的人生閱歷,經(jīng)驗豐富,工作能力、處事能力較強,能更好參與企業(yè)決策制定。

(3)高管團隊女性比例均值僅為0.122,說明我國上市企業(yè)女性高管極少,男性高管占比達到80%以上;最小值為0,說明有的企業(yè)甚至沒有女性高管。因此,我國上市企業(yè)的決策很大程度上體現(xiàn)出陽剛型文化特征。

(4)高管團隊的平均教育水平為3.188,比本科學歷稍高。有的企業(yè)達到4.488,即高管團隊以碩士研究生、博士研究生為主,說明部分企業(yè)的高管團隊教育水平較高。本文在收集數(shù)據(jù)時發(fā)現(xiàn),有些高管成員的最高學歷是工作之后取得的,這說明知識創(chuàng)新時代對人才的重視,為了企業(yè)的發(fā)展和自身的晉升,有必要加強專業(yè)知識儲備,不斷學習先進管理經(jīng)驗。

(5)高管團隊中擁有工作職稱的比例均值為0.456,最小值為0,最大值為1,即部分企業(yè)的整個高管團隊都沒有職稱,而有些企業(yè)的高管成員都有工作職稱,樣本企業(yè)的工作職稱指標差異比較明顯。

(6)高管團隊社會關(guān)聯(lián)均值為0.534,比例較高,最小值為0.083,也就是說每家企業(yè)都存在高管成員在其他單位兼職的情況。這在一定程度上說明了擁有社會關(guān)系的高管能夠得到社會認可,其豐富的社會資本可以為企業(yè)提供強大支持,因此企業(yè)傾向于選聘擁有社會兼職的高管。

(7)控制變量方面,產(chǎn)權(quán)性質(zhì)均值為0.260,說明樣本企業(yè)中的國有企業(yè)占26%。行業(yè)性質(zhì)均值為0.370,樣本企業(yè)中有37%屬于重污染行業(yè)。地區(qū)均值為0.500,說明樣本企業(yè)中有一半的企業(yè)位于東南沿海地區(qū)。資產(chǎn)報酬率的均值為0.046,最小值為-0.586,最大值為0.381,說明樣本企業(yè)中既存在虧損企業(yè),也存在報酬率高達38%的企業(yè),各企業(yè)盈利能力差異較大。企業(yè)規(guī)模均值為23.934,最小值為20.284,最大值為30.571,標準差為1.833,說明樣本企業(yè)規(guī)模普遍較大,且存在一定差異。資產(chǎn)負債率的均值為0.560,最小值為0.045,最大值為0.972,樣本企業(yè)整體償債能力較好,但是數(shù)據(jù)較為分散,說明不同企業(yè)財務(wù)風險差異較大。

(二)回歸結(jié)果分析

本文主要通過對樣本數(shù)據(jù)的回歸分析檢驗假設(shè)的正確性,回歸結(jié)果如表3所示。

表3 回歸結(jié)果分析

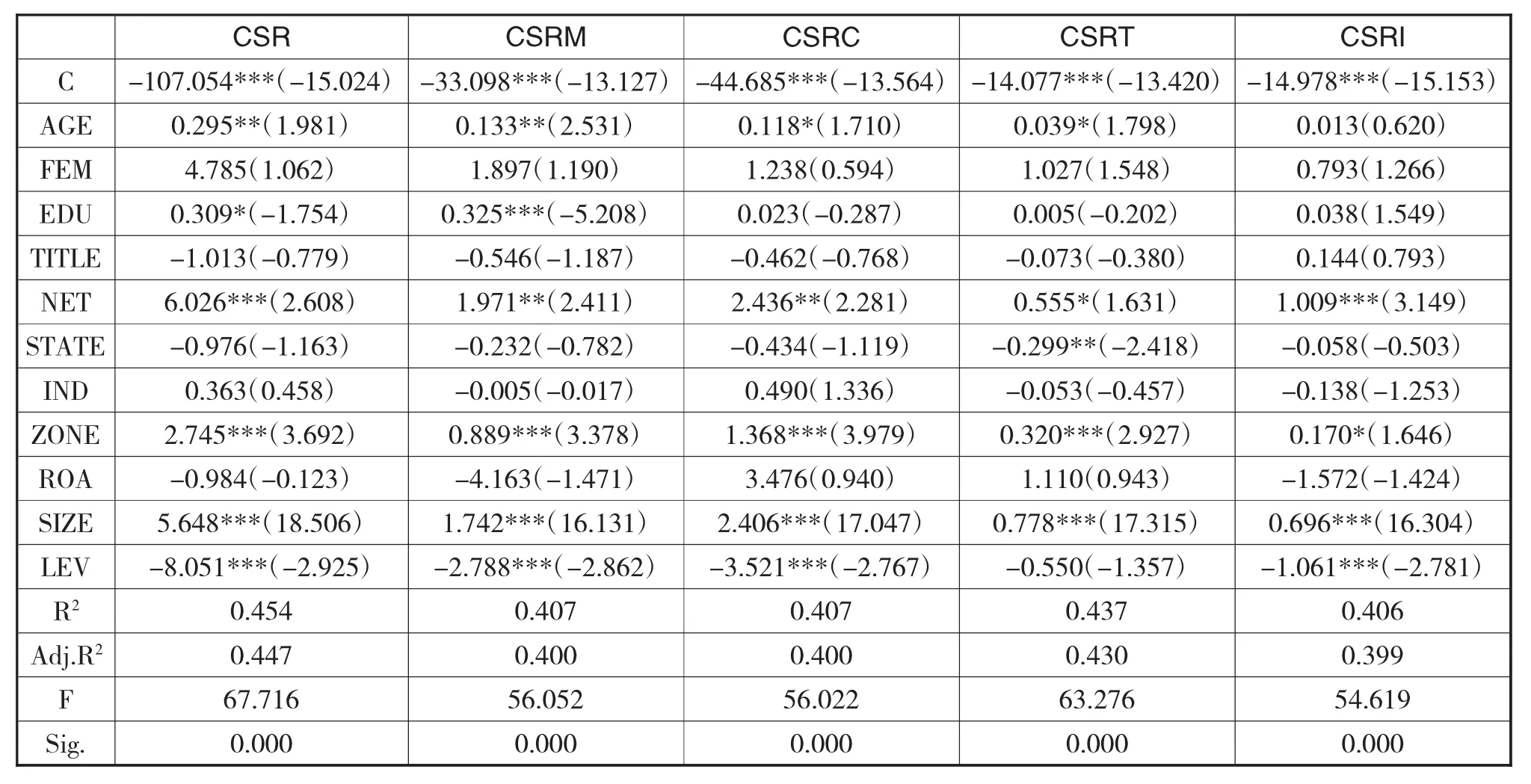

(1)高管團隊平均年齡與企業(yè)社會責任信息披露顯著正相關(guān),且對整體性評分(M值)、內(nèi)容性評分(C值)、技術(shù)性評分(T值)也有顯著正向影響。說明高管團隊平均年齡越大,企業(yè)社會責任信息披露質(zhì)量越好,假設(shè)1得證。

(2)高管團隊女性比例與企業(yè)社會責任信息披露正相關(guān),但是并不顯著,而且對其他各分項得分也沒有顯著影響,假設(shè)2未得證。本文認為主要原因是樣本企業(yè)中女性高管過少,部分企業(yè)甚至沒有女性高管,女性高管在企業(yè)決策中的作用十分有限,因此無法很好地驗證女性高管比例對企業(yè)社會責任信息披露的影響。

(3)高管學歷水平與企業(yè)社會責任信息披露顯著正相關(guān),主要是通過影響整體性評分(M值)來影響企業(yè)社會責任信息披露水平。這在一定程度上證實了高管團隊教育水平越高,社會責任意識越強,制定的企業(yè)決策越傾向于履行社會責任,提高社會責任信息披露水平,假設(shè)3得證。

(4)高管團隊工作職稱與企業(yè)社會責任信息披露的相關(guān)系數(shù)為負值,且并不顯著,假設(shè)4未得證。這說明并不是高管擁有職稱,越有利于企業(yè)社會責任信息披露。職稱是某一特定領(lǐng)域的專業(yè)技術(shù)水平認定,除了代表一個人的經(jīng)驗、能力外,必須考慮專業(yè)背景的差異。比如,會計師的職責是為企業(yè)制定財務(wù)規(guī)劃、稅收籌劃,提高企業(yè)的運營效率和經(jīng)營業(yè)績;研究員的職責在于開發(fā)新產(chǎn)品,優(yōu)化生產(chǎn)流程,提高內(nèi)部生產(chǎn)效率。因此這兩類產(chǎn)量取向型的工作職稱并不利于踐行社會責任,其企業(yè)社會責任信息披露質(zhì)量可見一斑。

(5)高管團隊社會關(guān)聯(lián)與企業(yè)社會責任信息披露顯著正相關(guān),對整體性評分(M值)、內(nèi)容性評分(C值)、技術(shù)性評分(T值)、行業(yè)性評分(I值)等分項也有顯著正向影響。并且在所有解釋變量中,高管社會關(guān)聯(lián)指標與企業(yè)社會責任信息披露的相關(guān)系數(shù)最大,顯著性最強,說明高管團隊社會關(guān)聯(lián)對企業(yè)社會責任信息披露有較強的影響,高管團隊社會關(guān)系網(wǎng)絡(luò)規(guī)模越大,企業(yè)社會責任信息披露水平越高,假設(shè)5得證。

(6)控制變量方面,地區(qū)、企業(yè)規(guī)模、財務(wù)杠桿與企業(yè)社會責任信息披露顯著相關(guān)。其中,地區(qū)與社會責任信息披露顯著正相關(guān),表明東南沿海地區(qū)的企業(yè)社會責任信息披露質(zhì)量更高。一方面東南沿海地區(qū)的企業(yè)由于法制水平更高,受到的社會責任制度規(guī)范更嚴格,基于合規(guī)性理論不得不披露社會責任信息;另一方面由于東南沿海地區(qū)行業(yè)間競爭壓力更大,企業(yè)急需通過社會責任信息披露樹立良好形象,吸引客戶,增強競爭力。企業(yè)規(guī)模與社會責任信息披露顯著正相關(guān),與眾多學者的正相關(guān)研究結(jié)論一致,企業(yè)規(guī)模越大、發(fā)展越成熟,受到的社會關(guān)注度也更高,因此需要增強社會責任意識,提高社會責任信息披露水平。財務(wù)杠桿與社會責任信息披露顯著負相關(guān),說明財務(wù)風險小、經(jīng)營環(huán)境穩(wěn)定的企業(yè),更有精力與能力履行社會責任,提高社會責任信息披露質(zhì)量。其他控制變量,產(chǎn)權(quán)性質(zhì)、行業(yè)性質(zhì)和資產(chǎn)報酬率與社會責任信息披露未呈現(xiàn)出顯著相關(guān)性。

六、結(jié)論與展望

本文通過對高管團隊特征與企業(yè)社會責任信息披露的關(guān)系研究,探究企業(yè)社會責任信息披露的前置動因。并以2011—2013年連續(xù)發(fā)布社會責任報告的A股上市公司為樣本,利用高管人口背景特征代替其心理特征,從高管自然特征、教育特征、社會特征角度實證研究了高管團隊特征與企業(yè)社會責任信息披露的相關(guān)性。研究結(jié)果表明,高管團隊特征與社會責任信息披露有一定的相關(guān)性,具體表現(xiàn)在平均年齡、學歷水平和社會關(guān)聯(lián)方面。這在一定程度上說明,提高高管團隊的學歷水平、聘請年齡較長且社會關(guān)聯(lián)度更高的高管將有助于提高企業(yè)社會責任信息披露水平。

本文在一定程度上證實了高管團隊是企業(yè)社會責任信息披露的驅(qū)動因素之一,但是限于時間與能力,本文還存在許多不足和尚需解決的問題:第一,團隊異質(zhì)性是高階模型中的重要變量,但是本文未進行研究,后續(xù)研究可以將高管團隊異質(zhì)性納入研究模型;第二,本文假設(shè)高管團隊中每位高管的權(quán)力是相等的,未考慮實際工作中的權(quán)力分配問題,后續(xù)研究可以將權(quán)力分配納入考慮,重新驗證高管團隊特征對社會責任信息披露的影響;第三,人口背景特征畢竟只是投射指標,研究高管價值觀、心理認知對社會責任信息披露的影響,能更好地探究高管特征對社會責任信息披露的驅(qū)動本質(zhì),后續(xù)可以通過心理學量表進行量化研究。

[1]Wiersema M,Bantel K A.Top Management Demography and Corporate Strategic Change.Academy of Management Journal,1992,35(01)91-121

[2]Hambrick D C,Mason P A.Upper Echelons:The organization as a reflection of its top managers.Academy of Management Review.1984.9(02)193-206

[3]Daboub A J,Rasheed A,Priem R L,et a1.Top Management Team Characteristics and Corporate Illegal Activity.Academy of Management Review.1995.20(01)138-170

[4]孫德升.高管團隊與企業(yè)社會責任:高階理論的視.科學學與科學技術(shù)管理.2009(04)188-193

[5]鄭冠群,宋林,郝淵曉.高管層特征、策略性行為與企業(yè)社會責任信息披露質(zhì)量.經(jīng)濟經(jīng)緯.2015(3)111-116

[6]姜至華.企業(yè)高管價值觀、組織文化與企業(yè)社會責任行為:基于高階理論的分析.浙江大學博士論文.2011

[7]沙彥飛,盛宇華,郭新強.高管團隊社會責任取向異質(zhì)性、程序理性與決策質(zhì)量的關(guān)系——基于中國企業(yè)的實證研究.華東經(jīng)濟管理.2015(01)112-118

[8]衣鳳鵬,徐二明.高管政治關(guān)聯(lián)與企業(yè)社會責任——基于中國上市公司的實證分析.經(jīng)濟與管理研究.2014(05)5-13

[9]張正勇,吉利.企業(yè)家人口背景特征與社會責任信息披露——來自中國上市公司社會責任報告的經(jīng)驗證據(jù).中國人口·資源與環(huán)境.2013(04)131-138

[10]翟華云,高娟.女性高管特征對企業(yè)社會責任表現(xiàn)的影響研究——基于我國上市公司的經(jīng)驗研究.中國會計學會環(huán)境資源會計專業(yè)委員會2014學術(shù)年會

[11]臧偉.高管團隊特征與企業(yè)社會責任的關(guān)系研究.中國科技大學碩士論文.2010

[12]李偉陽,肖紅軍,鄭若娟.社會責任前沿文獻導讀.中國電力出版社.2013

Research on the Motivation Factors of Corporate Social Responsibility Information Disclosure from the Perspective of Upper Echelon Theory

ZHANG Xiao

Department of Accounting,Business School of Qingdao University,Qingdao 266071

To improve the quality of corporate social responsibility information disclosure,this paper explores the motivation factors from the perspective of upper echelon theory.The samples are from A shares listed companies from 2011 to 2013 which released social responsibility reports continuously.The empirical research analyzes the correlation between the natural characteristic,education characteristic and social characteristic of executive team with corporate social responsibility information disclosure.The results show that average age,education level and social association have significant positive correlations with corporate social responsibility information disclosure.But female ratio and working title have no significant effect on corporate social responsibility information disclosure.This paper to some extent confirms the characteristic of executive team is one of the motivation factors of corporate social responsibility information disclosure.

Corporate Social Responsibility,Information Disclosure,Upper Echelon Theory,Characteristic of Executive Team

F230

A

教育部人文社科規(guī)劃項目(15JYA630015)和青島市社科項目(QDSKL150105)

張曉,女,山東淄博人,青島大學會計系研究生,研究方向:社會責任會計;山東青島,266071

猜你喜歡

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

數(shù)學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

河南科技(2014年23期)2014-02-27 14:19:15