關聯并購、支付方式與企業并購績效

2016-02-08 01:22:20韓申

財務與金融 2016年4期

韓申

關聯并購、支付方式與企業并購績效

韓申

關聯并購在我國上市公司并購活動中占主要地位,關聯并購可能是關聯交易的終結,但也有能成為大股東掏空上市公司的手段。在此背景下,本文通過多元回歸分析探究了關聯并購與并購績效之間的關系,并在此基礎上,引入支付方式,通過多元回歸分析和分組檢驗,進一步探究了支付方式對關聯并購與企業并購績效之間的調節作用。實證結果顯示,關聯并購與并購績效之間顯著負相關,并購關聯性與支付方式的交乘項與并購績效顯著負相關,說明支付方式對關聯并購與并購績效之間負相關關系具有加強的作用。

關聯并購 支付方式 企業并購績效

并購是企業快速成長的一種方式,通過并購,企業可以優化整合資源,降低運營成本,獲得并購協同效應。正如著名經濟學家、諾貝爾經濟學獎獲得者George Joseph Stigler所言:“一個企業通過兼并其競爭對手成為巨型企業,是現代經濟史上的一個突出現象。”關聯并購在我國上市公司的并購活動中占主要地位,我國上市公司的并購重組交易具有鮮明的關聯性特征。我國上市公司關聯并購頻發的根源在于,大部分公司需要通過優質資產剝離以達到公司上市的目的,導致了上市公司與母公司的業務相互依附,在此背景下,關聯并購可以幫助企業明確資產產權、減少關聯交易,但是也可能是為了上市公司轉移利潤,或成為大股東掏空上市公司的手段,從而影響并購績效。

并購的支付方式貫穿并購設計、實施和整合等多個階段,支付方式的選擇既能夠幫助企業有效實現既定目標,也有可能給企業帶來巨大的風險和沉重的負擔。企業應該如何根據自身實際情況選擇恰當的支付方式,保證并購有效進行的同時為并購帶來良好的市場反應以及有效提高企業業績?支付方式的選擇也可以視為一種信號傳遞,能夠傳遞出控股股東支持或掏空的動機。那么,在我國的制度背景和市場環境下,選擇不同的支付方式是否可以傳遞出關聯并購的真實動機,支付方式如何影響關聯并購與并購績效之間的關系?

本文將在此大背景下,研究關聯并購對并購績效的影響,并在此基礎上探討支付方式、關聯并購和并購績效三者之間的作用方式。

一、文獻綜述

有關關聯并購經濟后果的研究未形成統一結論,部分研究認為關聯并購并不能有效提高公司并購績效或損害公司績效。黃興孿、沈維濤(2006)通過研究我國上市公司與其第一大股東或實際控制人之間的關聯并購,發現大股東在關聯并購中存在“掏空”或“支持”的雙重動機,大股東在與其控制的業績優良的上市公司的關聯并購中具有較強的掏空動機,而對于業績一般和較差的公司,大股東為了“保殼”或“保配”,會向上市公司注入優質資產或轉讓部分盈利性股權,表現為一種“支持”,而關聯并購并沒有真正提高上市公司財務績效。余謙、王曉坤(2005)實證研究了控股股東和地方政府的支持或掏空動機對上市公司長期績效的影響,表明當公司具備配股或避虧動機時進行的并購活動能夠在短期內顯著提升公司的會計業績,而無保資格之優時進行并購活動的目的在于掏空資產,會損害公司的價值,但是掏空行為對上市公司的會計業績并沒有顯著影響。Peng et al.(2011)的研究表明,中國大陸或香港地區上市公司控股股東通過關聯交易進行利益輸送。鄧建平、曾勇、何佳(2011)通過事件研究法研究并購重組的市場反應,研究發現國企改制是影響我國上市公司關聯并購重組行為的根源,關聯重組并購不能夠為股東創造財富,非關聯并購重組才能夠為股東創造財富。

然而,有部分研究認為關聯并購對企業并購績效具有提升作用。李善民、史欣向、萬自強(2013)利用DEA-SFA二次相對效益模型評價中國上市公司的關聯并購績效,研究關聯并購對企業績效的影響,研究發現,關聯并購對企業短期績效和長期績效均有顯著提升的作用,現階段關聯并購對上市公司績效主要是發揮“支持之手”的作用,而這種對績效的提升作用會隨著時間的推移而逐漸減弱。巫岑、唐清泉(2016)從信息傳遞效應視角研究關聯并購與企業并購績效之間的關系,研究發現,關聯并購主要通過創造先驗信息和信息交流兩種機制實現信息傳遞,但并不能額外地創造專業信息,在信息不對稱程度較高的并購樣本中,關聯并購與企業績效正相關,在信息不對稱程度較低的樣本中,關聯并購與并購績效之間不存在顯著相關性,驗證了關聯并購中的信息傳遞效應。潘瑾、陳宏民(2005)認為關聯并購可以有效提高企業經營業績,而關聯方之間協同節約的交易成本是關聯并購提高企業并購績效的原因之一。

現有文獻將支付方式與關聯并購相聯系的研究較少,陳濤、李善民、周昌仕(2013)從股東財富視角,研究了支付方式、關聯并購與股東財富之間的關系。他們的研究表明,采用股票支付時,收購公司股東收益顯著為正,而現金支付對收購公司股東收益并沒有顯著影響,相對于非關聯并購,關聯并購能夠為公司創造更大的收益,相對于現金支付,關聯并購中股票支付的股東財富提升更為顯著。造成這種現象的主要原因是:(1)在收購公司價值被高估時,并購雙方價值都存在信息不對稱時的股票的過度支付成本比只有目標公司價值存在信息不對稱時低,股票支付比現金支付的過度支付成本低;(2)自大假說和公司金融理論都認為公司并購中管理者過度自信的現象普遍,關聯并購中控股股東的過度自信也就往往代表著目標公司對收購公司的高估,因此控股股東高估收購公司價值的可能性更大。

由上述文獻可知,我國對關聯并購的研究較少,特別是對關聯并購、支付方式和并購績效三者之間關系進行研究的文獻少之又少。西方研究文獻對關聯并購的研究較少,主要是因為美國或其他發達市場上的并購主要發生在獨立的兩個企業之間,參與雙方較少屬于關聯方。在我國的并購活動中,關聯并購占比很大,但有關關聯并購的文獻較少,許多與并購相關的研究并沒有反映關聯并購的實質,因此對關聯并購、支付方式和并購績效的研究仍有待深入。基于以上分析,本文將著重研究關聯并購與并購績效的關系,并在此基礎上探究支付方式對關聯并購和并購績效的調節作用。

二、理論分析與研究假設

一般性的關聯交易通常被認為隱藏了極大的利益輸送風險,而我國資產市場發生關聯并購往往是為了減少關聯交易及降低對大股東的依賴風險,因此關聯并購有時被認為是利益輸送的“終止”。從信息傳遞效應上看,企業集團被視為一種網絡連接,整個網絡中流動的是知識、信息與資源,聯結產生的柔性關系可以降低信息搜集成本。在關聯并購中,并購企業一般很少利用社會網絡獲取信息,雖然關聯關系并不會影響正式契約下的信息交換,但是,關聯方之間的信息傳遞更加直接,信息只在雙方之間或者同一企業集團之間進行傳遞,企業的技術研發能力、管理水平、運營效率、銷售渠道等關鍵信息外泄風險較小。而且關聯并購雙方經過長期合作和連續交易,并購雙方彼此信任,信息被有意隱瞞和扭曲的程度較弱,減少了并購過程中協商和談判過程所花費的費用和時間成本,從信息傳遞效應的角度來看,關聯交易有利于企業并購績效的提高。然而,一般認為并購活動對企業的影響無法完全在并購當年反映,信息傳遞中所節約的成本一般無法全部在當年體現。并購績效不僅與并購活動中所發生的成本有關,同時與企業進行關聯并購的原因有關。我國資本市場關聯并購頻發的根源在于,大部分公司為了完成上市,將其優質資產剝離單獨上市。當上市公司具有保殼或者保配的壓力時,往往會通過資本運作以達到證監會對上市公司的利潤水平的監管要求,因此,進行關聯并購企業業績本身可能存在一定瑕疵。關聯并購所產生的業績提升作用往往無法在并購當年短時間內體現,基于以上分析,提出假設:

H1:關聯并購與并購績效呈負相關關系。

根據Roll(1986)的自大假說理論,收購是管理者對形勢過于樂觀的估計而導致的錯誤判斷,并購之所以發生可能僅僅因為管理者的判斷失誤,最終造成了對目標公司的過度支付。而行為金融理論也認為在并購中過度自信是很普遍的現象,因此即使金融市場表現比較消極的時候也會進行并購。因此,在關聯并購中控股股東的過度自信也往往代表著對目標公司的高估(陳濤,李善民,周昌仕,2013)。但是,在股票支付和混合支付方式下,盡管股票價格或所支付資產及承擔債務可能存在并購溢價,但是產生并購溢價的原因可能正是關聯并購。因為在關聯并購中,特別是大股東處于超強控制的狀態下,同屬于同一企業集團意味著并購雙方的利益很可能是一致的,并購交易發生在雙方相互信任的基礎上,所支付的并購溢價由雙方共同承擔,目標公司也有動機向作為關聯方的并購公司傳遞信息。但是在現金支付方式下,過度支付所產生的溢價僅由支付一方承擔。通過現金支付,現金由主并企業經營活動流轉移至被并購企業股東手中,而且在關聯并購中,主并企業股東和被并購企業股東很可能為同一方,因此現金支付為控股股東從企業獲取現金流和獲取并購溢價即“掏空”行為提供途徑。由上述分析可知,股票支付能夠緩解關聯并購與并購績效之間的負相關關系,而現金支付將會加劇關聯并購與并購績效之間的負相關關系,在我國并購市場中,現金支付依舊是最主要的支付活動,因此現金支付對關聯并購與并購績效之間的加劇作用將大于股票支付對關聯并購與并購績效之間的緩解作用。基于以上分析,提出假設2:

H2:支付方式將會加強關聯并購與并購績效之間的負相關關系。

三、研究設計

(一)變量定義

1、并購績效

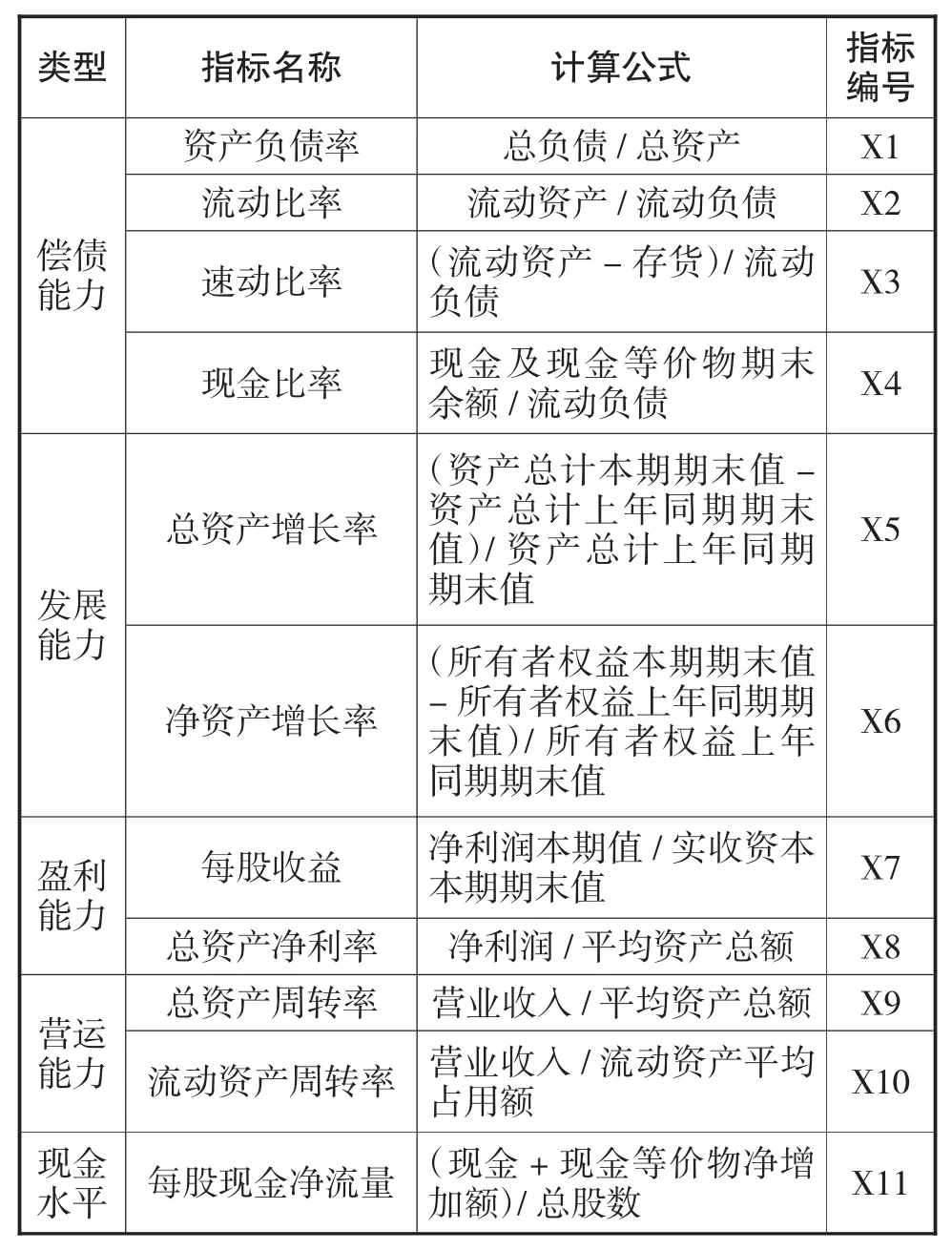

學術界對并購績效的主流評價方法主要包括事件研究法和會計指標法。事件研究法的運用嚴重依賴有效市場的理論假設,我國資本市場處于發展之中,中國資本市場的有效性仍存在爭議,股票價格受多種因素影響,往往與企業績效脫鉤,無法有效衡量公司價值。且關聯并購對并購績效的影響是一個長期作用過程,因此本文選用會計指標法衡量并購績效。為了對上市公司并購績效進行全面和客觀的考察,本文將利用因子分析法構造一個綜合評價指標(Merge)。不同的財務指標可以從多個角度反映公司績效,所以,指標的選取應綜合包含公司的各方面的財務情況。借鑒章細貞、何琳(2012)和趙文君、金麗玉(2015)對公司績效的指標體系的構建,本文選取如下11個衡量企業償債能力、盈利能力、發展能力、營運水平、現金水平等方面的指標進行因子分析,根據特征值大于1和方差貢獻度大于75%的原則作為公共因子的抽取條件,以各公共因子旋轉后的方差貢獻度占累計方差貢獻度的比重作為權重,加權計算綜合得分。具體指標的選取如表1所示:

表1 并購績效的指標體系

(1)因子分析法

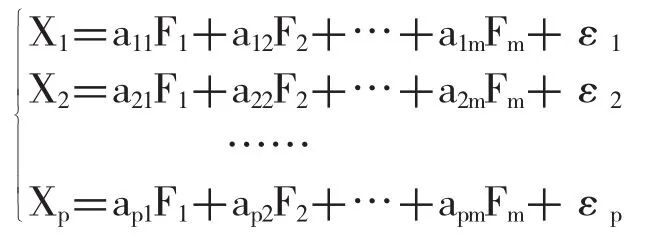

因子分析法是采用降維的思想,把多個具有錯綜復雜關系的變量合并成少數幾個不可觀測的綜合因子,然后用這少數幾個變量去描述原始變量之間的相關關系。通過因子分析能在保證信息完整的前提的下減少變量個數,而且還可以將相關性較強的變量進行歸類,用從中提出的公共因子來代替某一類變量。因子分析中原始變量與公共因子之間的關系如下:

其矩陣形式為:X=aF+aε

其中,Xi是由原始變量標準化后的變量,Fi是X的公共因子(未旋轉),ε是原始變量不能被因子解釋的部分。

(2)因子分析法的可行性判斷

在進行因子分析之前,需要判斷原始變量是否適合做因子分析。KMO檢驗是用來檢驗偏相關系數和簡單相關系數的指標 ,本文對并購績效的各項財務指標進行KMO測度的結果顯示,變量之間的KMO值為0.6402,aiser度量標準可知,各變量適合做因子分析。

(3)計算綜合得分

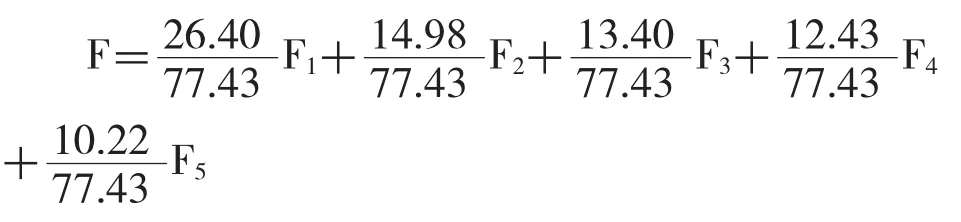

由于綜合評價函數是各個公共因子的線性組合,在回歸方程中,各個公共因子的權數由公共因子的方差貢獻率確定,避免了人為主觀賦權的隨意性。本文提取5個公共因子,其累積方差貢獻率超過75%,所提取的公共因子反映了原始數據的絕大部分信息。各個公因子得分如下:

各公因子得分計算出來后,取其旋轉后的方差貢獻度與累計方差貢獻度之比作為權重即可計算綜合得分。其計算公式如下:

2、全部變量定義

本文參照陳濤、李善民(2013)、葛結根(2015)等人的研究引入相關控制變量,本文全部變量定義如表2所示:

表2 變量定義表

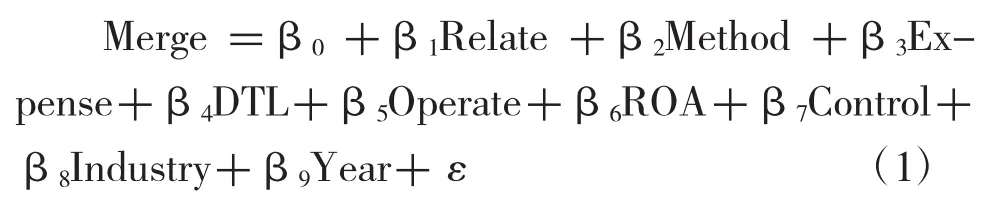

(二)模型構建

為檢驗假設1,構建模型(1):

為檢驗假設2,構建模型(2):

(三)樣本選擇及數據來源

本文選取2009-2013年我國滬深兩市A股發生并購的上市公司為研究樣本,并對樣本數據進行如下篩選:(1)剔除含有缺失值的樣本;(2)剔除ST類樣本;(3)剔除金融行業上市公司;(4)每年發生多次并購的上市公司,僅保留交易金額最大的并購事件;(5)剔除數據異常的樣本。

本文研究數據主要來源于國泰安數據庫(CSMAR),使用統計軟件為Excel2010、Stata13.0,并對數據進行winsorize的處理,以消除極端值的影響。

四、實證分析

(一)描述性統計

表3列示了研究樣本7個方面的描述性統計結果。并購關聯性(Relate)的均值為0.36,說明了關聯并購在我國并購市場中的普遍性,支付方式(Method)均值為0.87,中位數為1.00,說明大部分并購活動采用現金支付方式。企業性質(Control)均值為0.58,中位數為1.00,說明發生并購的企業當中,國有企業占比較高。并購績效(Merge)的最小值為-20.59,最大值為133.5,最大值與最小值差別較大,且由標準差可知并購績效的波動較大,盡管并購績效的參差不齊可能會受到其他因素的影響,但也在一定程度上說明了并購活動的發生并不一定會給公司帶來正的財富效應。上述描述性統計結果與巫岑、唐清泉(2016)的研究基本相符。

表3 描述性統計

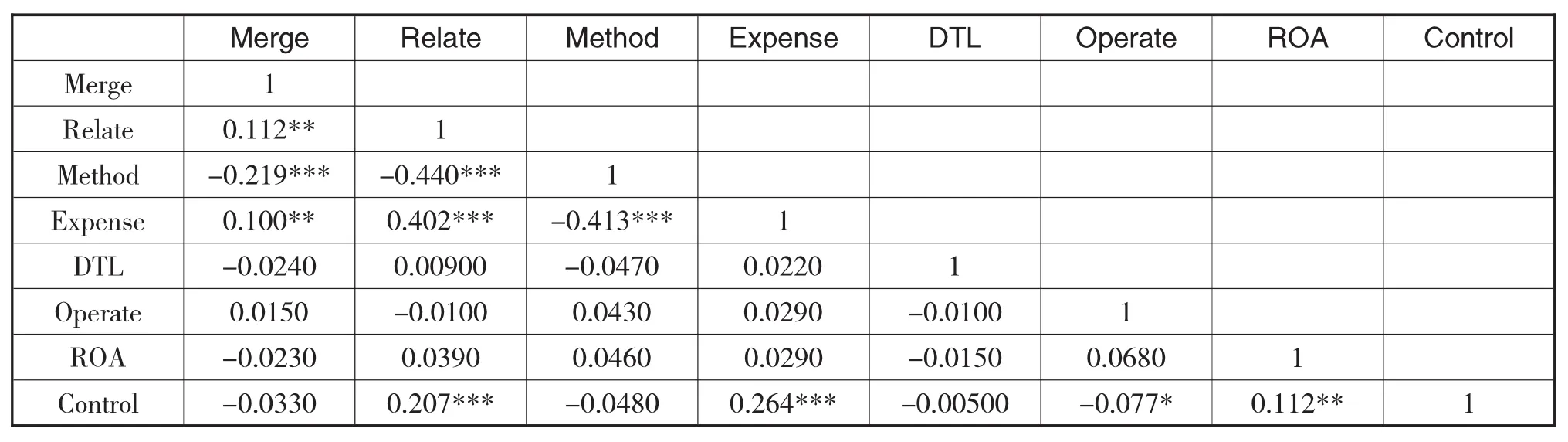

(二)相關性分析

表4列示了主要變量相關性分析。對所有變量進行相關性分析結果表明,各解釋變量之間相關系數較小,其絕對值均小于0.5,說明自變量之間的相關性較弱。總資產凈利率(ROA)與并購績效(Merge)的相關性較弱,說明并購后企業績效不僅與主并企業經營績效有關,還受到多種因素的影響。并購過程中支付金額(Expense)與并購績效(Merge)和支付方式(Method)均顯著正相關,說明支付金額的大小將會影響到并購活動中支付方式的選擇。

表4 相關性分析

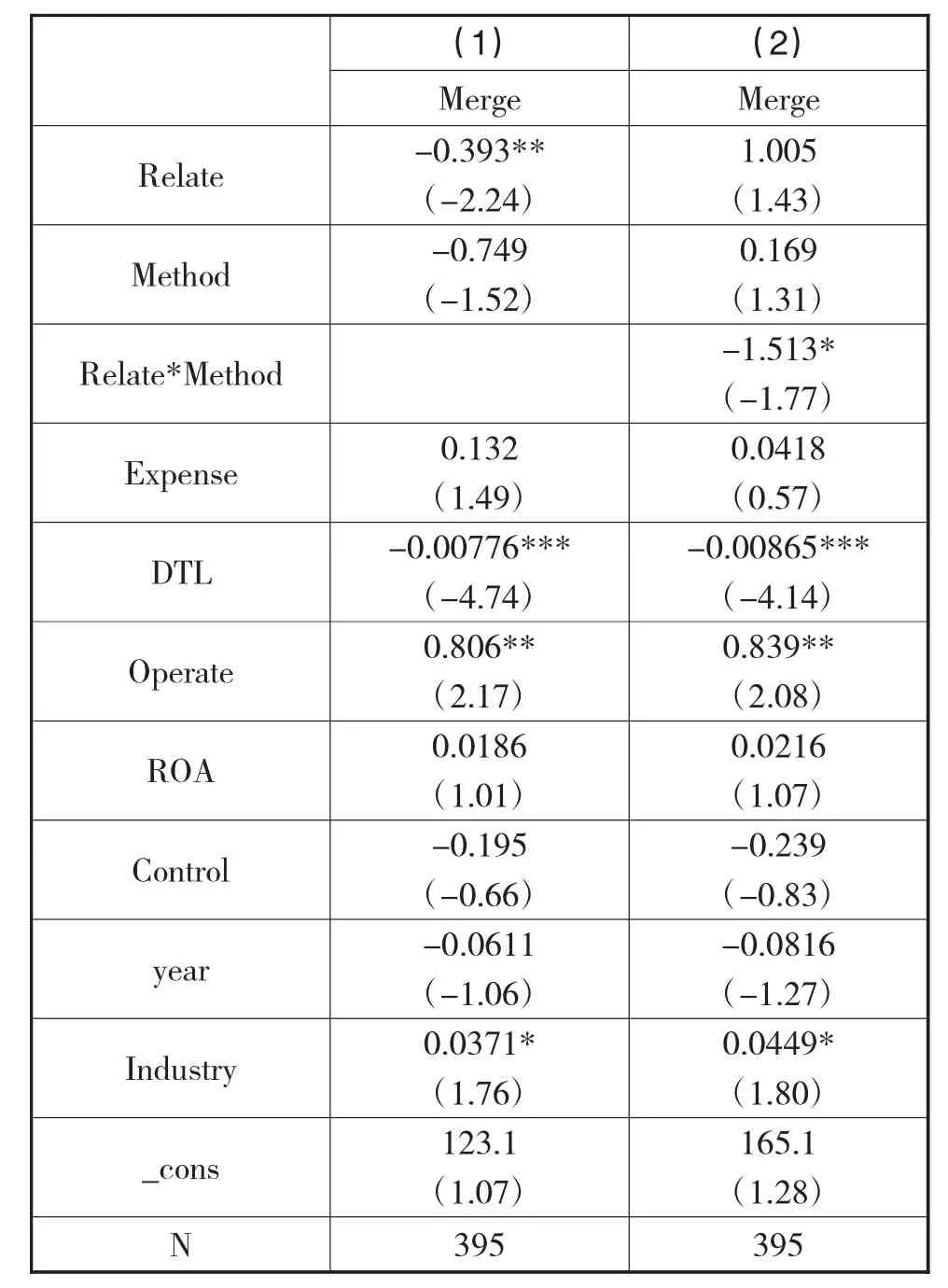

(三)多元回歸分析

表5列示了對模型(1)和模型(2)進行多元回歸分析的結果,由回歸分析結果(1)可知,并購關聯性(Relate)與并購績效(Merge)顯著負相關,說明關聯并購發生當年,關聯并購對并購績效起到負面作用,驗證了假設1。回歸分析結果(2)顯示了加入交乘項Relate*Method后的回歸分析結果,由回歸分析結果(2)可知,交乘項Relate*Method與企業并購當年的并購績效(Merge)顯著負相關,即支付方式加強了并購關聯性(Relate)與并購績效(Merge)之間的負相關關系,驗證了假設2,即并購活動中采用現金支付方式,將會進一步損害并購當年的并購績效。控制變量中,綜合杠桿(DTL)與并購績效(Merge)顯著負相關,說明較高的風險水平,不利于企業并購績效的提升。凈資產周轉率(Operate)與并購績效顯著正相關,說明凈資產周轉率越高,企業并購當年經營業績越好,符合資金運轉的一般規律。

表5 多元回歸分析結果

(四)分組檢驗

為進一步解釋支付方式對并購關聯性(Relate)與并購績效(Merge)之間負相關關系的加強作用,在多元回歸分析的基礎上,按照支付方式對并購關聯性(Relate)與并購績效(Merge)進行分組回歸分析檢驗,為縮小篇幅,表6僅列示解釋變量(Relate)與被解釋變量(Merge)的回歸分析結果。由表6可知,股票支付方式下,并購關聯性(Relate)與并購績效(Merge)成正相關關系;現金支付方式下,并購關聯性(Related)與并購績效(Merge)成負相關關系。說明在股票支付方式下,關聯并購能夠提升并購績效,產生這種現象的原因一方面是由于股票支付能夠避免大量的現金流出,保證企業經營過程中所需的現金,另一方面是由于股票支付能夠有效改善并購雙方的股權結構,進而有利于改善并購雙方的治理結構,有助于并購績效的提高。而在現金支付方式下,大量的現金流出,減少了企業經過過程中所需要的現金,而且無股票支付方式下對股權結構的改善作用,因此,現金支付方式下,并購關聯性與并購績效呈負相關關系。

表6 分組檢驗

(五)穩健性檢驗

為了增強以上結論的可靠性,本文通過替換相關控制變量進行穩健性檢驗,結論沒有發生變化,在一定程度上證明了本文結果的穩健性。

五、研究結論

本文以2009-2013年度我國滬深兩市A股發生并購的上市公司為研究樣本,在相關理論分析的基礎上,實證研究了關聯并購與并購績效之間的關系,并在此基礎上引入支付方式,探究了支付方式對關聯并購與并購績效之間相關關系的調節作用。實證結果顯示,關聯并購與并購績效之間呈現負相關關系,造成這種現象的主要原因是,雖然關聯并購能夠為企業帶來一定的成本節約,但是這種成本節約所帶來的正面影響往往需要長期才能夠顯現出來。上市公司往往在具有保殼或保配以及證券監管所要求的利潤壓力時,才會通過關聯并購資本方式運作以緩解壓力,因此關聯并購與并購績效呈現負相關關系。通過相關研究進一步發現,支付方式能夠加劇關聯并購與并購績效之間的負相關關系,造成這一現象的主要原因是,現金支付是大股東在關聯并購中掏空上市公司的手段,雖然股票支付能夠緩解關聯并購與并購績效之間的負相關關系,但是現金支付所占的比重遠遠超過股票支付方式,因此支付方式將進一步加劇關聯并購與并購績效之間的負相關關系。

本文的研究也具有一定的局限性,首先,本文選取的樣本時間跨度較短,對關聯并購的衡量也比較粗糙,沒有對關聯并購的類型進一步區分;其次,對于支付方式的研究,忽略了債券支付方式及股票與現金混合支付方式,因此本文的結果可能存在著一些瑕疵,有待進一步細化、完善。

[1]Dube,S.,nd J.L.Glascock.2006.Effects of the Method of Payment and the Mode of Acquisition on Performance and Risk Metrics.International Journal of Managerial Finance.2(3)176–195

[2]Faccio M,Masulis R W.The Choice of Payment Method in European Mergers and Acquisitions.The Journal of Finance.2005.60(3)1345-1388

[3]Eckbo,B.E.,and K.S.Thorburn..2000.Gains to Bidder Firms Revisited:Domestic and Foreign Acquisition in Canada.Journal of Financial Quantitative Analysis. 35(1)1–25

[4]Friedman E.,Johnson S.,and Mitton T.,2003.Propping and Tunneling,ournal of Comparative Economics,Vol.31. No.4:732-750

[5]Harford,J.1999.Corporate Cash Reserves and Acquisitions.Journal of Finance.54(6)1969-1997

[6]Martin,K..,and J.McConnell.1991.Corporate Performance, Corporate Takeovers,and Management Turnover.Journal of Finance.46(2)671-187

[7]陳仕華、盧昌榮.企業間高管聯結與并購溢價決策——基于組織間模仿理論的實證研究. 管理世界.2013(5)144-156

[8]方紅,于成永.上市公司并購績效實證研究方法與范式綜述.金融縱橫.2012(1)22-26

[9]黃德春、張長征、徐艷.跨國并購能推動我國商業銀行經營效率改善嗎?——來自我國四家商業銀行2000-2008年跨國并購的考證.投資研究.2012(2)58-66

[10]黃興孿、沈維濤. 掏空或支持——來自我國上市公司關聯并購的實證分析.經濟管理2006(12)57-64

[11]廖理、朱正芹.上市公司重大資產重組的業績改善研究.中國工業經濟.2004(10)97-104

[12]孫軼、武常岐.企業并購中的風險控制:專業咨詢機構的作用.南開管理評論.2012(4)4-14

[13]張洽、袁天榮.CEO權利、私有收益與并購動因——基于我國上市公司的實證研究財經研究.2013(4)101-122

[14]張志宏、費貴賢.控股權性質、市場化進程與企業并購模式選擇.中南財經政法大學學報.2010(5)122-128

[15]章細貞、何琳.管理者過度自信、公司治理與企業并購決策相關性的實證研究. 中南大學學報.社會科學版. 2012(10)148-153

Related Party M&As,Payment Method and Performance of M&As

HAN Shen

Accounting School,Zhongnan University of Economics and Law,Wuhan 430073

Merger and acquisition is an important activity for the development of enterprises and related party merger and acquisition is a distinct characteristic of China'capital market.This paper studied the relationship between related party merger and acquisition,payment method and merger and acquisition performance.The empirical study found that related party M&As is negative related with M&As performance,and the method of payment would strengthen the negative relationship between related party M&As and M&As performance.

Related Party M&As,Payment Method,Performance of M&As

F425

A

教育部2012年人文社科規劃基金項目:我國企業海外并購整合風險的生成機理、預警機制與治理策略研究(項目編號: 12YJA630181),本文系部分研究成果。

韓申,女,山東菏澤人,中南財經政法大學會計學碩士研究生,研究方向:企業并購;湖北武漢,430073

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2021年17期)2021-11-06 03:21:36

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

學苑創造·A版(2018年11期)2018-02-01 06:29:20