基于財(cái)政收支與金融業(yè)發(fā)展互動(dòng)關(guān)系的實(shí)證分析

——以貴州省為例

2016-02-17 06:25:32封明川

封明川

(中國(guó)人民銀行貴陽(yáng)中心支行 信貸貨幣管理處,貴州 貴陽(yáng) 550001)

基于財(cái)政收支與金融業(yè)發(fā)展互動(dòng)關(guān)系的實(shí)證分析

——以貴州省為例

封明川

(中國(guó)人民銀行貴陽(yáng)中心支行 信貸貨幣管理處,貴州 貴陽(yáng) 550001)

伴隨著金融業(yè)的發(fā)展,財(cái)政收支與金融業(yè)之間的關(guān)聯(lián)度日益提升。以貴州省為例,運(yùn)用Granger因果檢驗(yàn)和ECM模型對(duì)財(cái)政收支與金融業(yè)發(fā)展之間的互動(dòng)關(guān)系進(jìn)行了實(shí)證分析。結(jié)果表明,財(cái)政收支與金融業(yè)發(fā)展之間存在長(zhǎng)期的均衡關(guān)系,財(cái)政收支是金融業(yè)發(fā)展的單向Granger原因,財(cái)政支出對(duì)金融業(yè)的影響在短期內(nèi)不明顯,但在長(zhǎng)期內(nèi)具有顯著的正向促進(jìn)作用。

財(cái)政收支;金融業(yè);Granger因果檢驗(yàn);ECM模型

一、問(wèn)題的提出

財(cái)政政策和金融政策作為支持實(shí)體經(jīng)濟(jì)發(fā)展的兩項(xiàng)重要政策,其效率的高低直接關(guān)系到經(jīng)濟(jì)社會(huì)的發(fā)展水平,充分發(fā)揮好二者之間的互動(dòng)關(guān)系,將進(jìn)一步助推經(jīng)濟(jì)社會(huì)的平穩(wěn)發(fā)展。以貴州省為例,伴隨著“引金入黔”工程的深入推進(jìn),財(cái)政政策和金融政策的協(xié)作力度日益加強(qiáng),財(cái)政資金通過(guò)新設(shè)機(jī)構(gòu)(網(wǎng)點(diǎn))獎(jiǎng)勵(lì)、信貸投放獎(jiǎng)勵(lì)、直接融資費(fèi)用補(bǔ)貼、設(shè)立產(chǎn)業(yè)投資基金、建立風(fēng)險(xiǎn)補(bǔ)償機(jī)制等方式推動(dòng)金融組織體系的不斷完善和社會(huì)融資總量的合理增長(zhǎng),帶動(dòng)著貴州省金融業(yè)的快速發(fā)展。金融業(yè)成為服務(wù)業(yè)中增長(zhǎng)最快的行業(yè),對(duì)稅收的貢獻(xiàn)度大幅提高,實(shí)體經(jīng)濟(jì)的融資結(jié)構(gòu)得到極大優(yōu)化。2015年,金融業(yè)實(shí)現(xiàn)增加值607.11億元,同比增長(zhǎng)19.2%,高于同期GDP增速8.5個(gè)百分點(diǎn);“十二五”時(shí)期年均增長(zhǎng)16.2%,高于同期GDP年均增速3.7個(gè)百分點(diǎn);占地區(qū)生產(chǎn)總值的比重由2010年的5.0%提高到2015年的5.8%。期間,貴州省銀行業(yè)資產(chǎn)總額、存款余額、貸款余額先后邁過(guò)萬(wàn)億元臺(tái)階,銀行業(yè)資產(chǎn)總額還于2014年末突破2萬(wàn)億元;年度貸款新增量在2014年、2015年均超過(guò)2000億元。存貸款余額保持合理增長(zhǎng),2015年末的存貸款余額分別達(dá)到19438.6億元和15051.9億元,分別是“十一五”末的2.64倍和2.60倍,占全國(guó)的比重分別達(dá)到1.43%和1.60%,均較“十一五”末提高0.40個(gè)百分點(diǎn)。(根據(jù)貴州省統(tǒng)計(jì)局發(fā)布的信息和數(shù)據(jù)整理)金融業(yè)的發(fā)展,又進(jìn)一步擴(kuò)大了財(cái)政收入的稅收來(lái)源,貴州省金融業(yè)稅收保持年均32.6%的增速,2014年首次實(shí)現(xiàn)過(guò)百億元,達(dá)到129億元,是2011年的2.31倍。[1]可以說(shuō),貴州省在財(cái)政與金融之間的良性互動(dòng)探索已經(jīng)取得明顯成效。但如何進(jìn)一步發(fā)揮好這種互動(dòng)關(guān)系、這種互動(dòng)關(guān)系的長(zhǎng)期和短期影響如何等問(wèn)題值得關(guān)注。解決好這些問(wèn)題,可以進(jìn)一步提高財(cái)政與金融的互動(dòng)效率,進(jìn)而更好地助推實(shí)體經(jīng)濟(jì)發(fā)展。

目前關(guān)于財(cái)政、金融與經(jīng)濟(jì)發(fā)展之間關(guān)系的實(shí)證研究相對(duì)較多,有些學(xué)者關(guān)注了財(cái)政支出對(duì)經(jīng)濟(jì)發(fā)展的影響,如鄧悅、詹添丞對(duì)地方財(cái)政支出與區(qū)域經(jīng)濟(jì)發(fā)展關(guān)系的實(shí)證分析[2];楊瑞平、敖小波利用協(xié)整理論對(duì)1978年~2011年中國(guó)的財(cái)政支出與GDP 之間的關(guān)系進(jìn)行的實(shí)證研究[3];有些學(xué)者對(duì)金融與經(jīng)濟(jì)之間的關(guān)系進(jìn)行了實(shí)證分析,如陳晴旖、張寧基于VAR模型對(duì)北京市金融規(guī)模、金融效率與經(jīng)濟(jì)增長(zhǎng)之間關(guān)聯(lián)度進(jìn)行的研究[4];劉立民、李文勝、呂香亭基于絲綢之路經(jīng)濟(jì)帶西北五省區(qū)的數(shù)據(jù)對(duì)金融支持經(jīng)濟(jì)發(fā)展的效率研究[5]。部分學(xué)者還同時(shí)研究了金融、財(cái)政對(duì)經(jīng)濟(jì)發(fā)展的影響,如趙洪丹、朱顯平對(duì)農(nóng)村金融、財(cái)政支農(nóng)與農(nóng)村經(jīng)濟(jì)發(fā)展的制度和結(jié)構(gòu)的實(shí)證分析[6];徐敏、張小林以新疆區(qū)域的面板數(shù)據(jù)為例,對(duì)財(cái)政金融支持城鎮(zhèn)化發(fā)展效應(yīng)的時(shí)空差異的研究[7]。少數(shù)學(xué)者對(duì)財(cái)政與金融之間的互動(dòng)關(guān)系進(jìn)行了研究,如李繁慧基于安徽省農(nóng)民工創(chuàng)業(yè)園視角對(duì)扶持返鄉(xiāng)農(nóng)民工創(chuàng)業(yè)的財(cái)政金融互動(dòng)模式的探究[8]。總體來(lái)看,關(guān)于財(cái)政支出與經(jīng)濟(jì)發(fā)展或金融支持與經(jīng)濟(jì)發(fā)展之間的研究相對(duì)較多,關(guān)于財(cái)政與金融之間的互動(dòng)關(guān)系研究還相對(duì)較少。

本研究以貴州省作為研究區(qū)域,分析財(cái)政收支與金融業(yè)發(fā)展之間的互動(dòng)關(guān)系,首先分析財(cái)政收支與金融業(yè)發(fā)展之間的互動(dòng)形式,然后運(yùn)用協(xié)整檢驗(yàn)和Granger因果檢驗(yàn)分析它們之間的長(zhǎng)期均衡關(guān)系和因果關(guān)系,并結(jié)合ECM模型分析它們之間的短期作用,為財(cái)政金融通過(guò)更高效率的互動(dòng)進(jìn)而支持實(shí)體經(jīng)濟(jì)發(fā)展提供政策參考和決策依據(jù)。

二、目前貴州省財(cái)政收支與金融業(yè)之間的互動(dòng)形式

目前貴州省財(cái)政支持金融業(yè)發(fā)展的主要形式有:一是對(duì)新設(shè)金融機(jī)構(gòu)給予獎(jiǎng)勵(lì)。自2012年起,對(duì)在貴州境內(nèi)新設(shè)立的法人金融機(jī)構(gòu)總部,按注冊(cè)資本金實(shí)際到位金額的1%,由省財(cái)政給予一次性補(bǔ)貼,補(bǔ)貼金額不超過(guò)1000萬(wàn)元。對(duì)新進(jìn)入的銀行,由省財(cái)政給予10萬(wàn)元的一次性補(bǔ)貼。二是對(duì)金融機(jī)構(gòu)的信貸投放給予獎(jiǎng)勵(lì)。非地方法人銀行(包括政策性銀行、國(guó)有商業(yè)銀行、郵政儲(chǔ)蓄銀行和股份制商業(yè)銀行)一級(jí)分支機(jī)構(gòu)年度貸款余額每增加達(dá)20億元,獎(jiǎng)勵(lì)10萬(wàn)元,獎(jiǎng)勵(lì)最高不超過(guò)100萬(wàn)元;或以全省人民幣各項(xiàng)貸款年度同比增速為基數(shù),非地方法人銀行(經(jīng)營(yíng)時(shí)間未滿2個(gè)會(huì)計(jì)年度的除外)一級(jí)分支機(jī)構(gòu)達(dá)到基數(shù)的獎(jiǎng)勵(lì)10萬(wàn)元,每超過(guò)基數(shù)2個(gè)百分點(diǎn),增加獎(jiǎng)勵(lì)10萬(wàn)元,獎(jiǎng)勵(lì)最高不超過(guò)50萬(wàn)元。三是對(duì)獲得直接融資的企業(yè)給予費(fèi)用補(bǔ)貼。對(duì)省級(jí)企業(yè)發(fā)行短期(超短期)融資券的,按照其融資額的1‰給予費(fèi)用補(bǔ)貼,最高不超過(guò)30萬(wàn)元;發(fā)行企業(yè)債券、中期票據(jù)、中小企業(yè)集合票據(jù)(債券)的,按照其融資額的1‰給予費(fèi)用補(bǔ)貼,最高不超過(guò)50萬(wàn)元。對(duì)企業(yè)改制上市和再融資給予適當(dāng)補(bǔ)貼。四是設(shè)立產(chǎn)業(yè)投資基金。基金主要采取創(chuàng)業(yè)投資引導(dǎo)基金、產(chǎn)業(yè)投資基金等模式。鼓勵(lì)設(shè)立市場(chǎng)化方式運(yùn)作的政策性創(chuàng)業(yè)投資引導(dǎo)基金,采取階段參股、風(fēng)險(xiǎn)補(bǔ)償、投資保障等方式,扶持創(chuàng)業(yè)投資企業(yè)、初創(chuàng)期科技型企業(yè)等發(fā)展,引導(dǎo)社會(huì)資本進(jìn)入創(chuàng)業(yè)投資領(lǐng)域。五是風(fēng)險(xiǎn)代償補(bǔ)償。以設(shè)立貸款風(fēng)險(xiǎn)代償補(bǔ)償金等方式,引導(dǎo)金融機(jī)構(gòu)放大貸款倍數(shù),積極推進(jìn)“貴園信貸通”、“黔微貸”等政策產(chǎn)品試點(diǎn)及推廣。以資本注入、擔(dān)保補(bǔ)貼、風(fēng)險(xiǎn)代償補(bǔ)償?shù)确绞剑膭?lì)擔(dān)保機(jī)構(gòu)、再擔(dān)保機(jī)構(gòu)積極支持實(shí)體經(jīng)濟(jì)發(fā)展。以保險(xiǎn)保費(fèi)補(bǔ)貼、融資保險(xiǎn)等方式鼓勵(lì)保險(xiǎn)機(jī)構(gòu)積極支持實(shí)體經(jīng)濟(jì)發(fā)展。

這些形式的財(cái)政資金運(yùn)用方式,有效提升了金融機(jī)構(gòu)支持實(shí)體經(jīng)濟(jì)的積極性,促進(jìn)了全省金融體系的日益完善,分擔(dān)了金融機(jī)構(gòu)的信貸資金風(fēng)險(xiǎn),推動(dòng)了全省融資結(jié)構(gòu)的優(yōu)化,助推了全省金融業(yè)的快速發(fā)展。另外,財(cái)政資金對(duì)金融業(yè)之外的支出,為金融資金的進(jìn)入創(chuàng)造了良好的基礎(chǔ)條件,也間接帶動(dòng)了金融業(yè)的發(fā)展。金融業(yè)的發(fā)展,又為地方財(cái)政創(chuàng)造了更多的稅收,金融業(yè)對(duì)財(cái)政收入的貢獻(xiàn)度日益提升。當(dāng)金融業(yè)發(fā)展壯大為地方支柱產(chǎn)業(yè)之一時(shí),將成為地方財(cái)政收入增長(zhǎng)的重要支撐,財(cái)政收支與金融業(yè)的互動(dòng)程度將進(jìn)一步深入。

三、貴州省財(cái)政收支與金融業(yè)發(fā)展之間的實(shí)證關(guān)系

(一)變量的選取

筆者主要考察的是貴州省財(cái)政收支與金融業(yè)之間的關(guān)系。樣本數(shù)據(jù)選取的時(shí)間范圍是1990-2015年。選擇一般公共預(yù)算收入、一般公共預(yù)算支出作為反映財(cái)政收入、財(cái)政支出的指標(biāo)變量,分別用CZSR、CZZC表示。選擇金融業(yè)增加值作為反映金融發(fā)展的指標(biāo)變量,用JRY表示。為了防止變量的數(shù)據(jù)可能存在的異方差問(wèn)題,本研究將變量數(shù)據(jù)進(jìn)行對(duì)數(shù)化,分別用LNCZSR、LNCZZC、LNJRY表示。

(二)平穩(wěn)性檢驗(yàn)

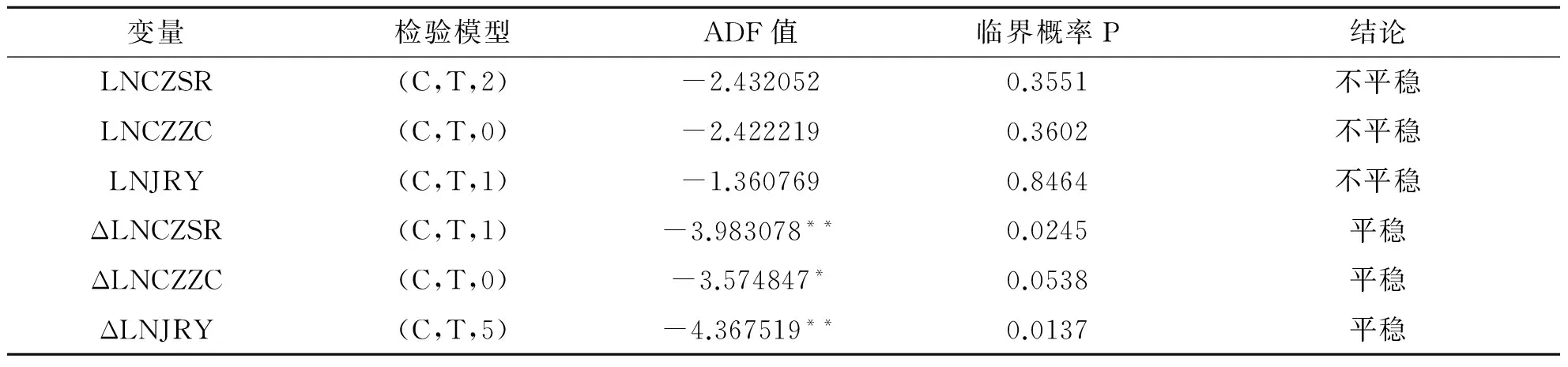

由于本研究中所要進(jìn)行實(shí)證分析的數(shù)據(jù)是時(shí)間系列數(shù)據(jù),為了防止數(shù)據(jù)的非平穩(wěn)性所帶來(lái)的“偽回歸”問(wèn)題,有必要首先對(duì)選取的時(shí)間數(shù)據(jù)進(jìn)行平穩(wěn)性檢驗(yàn)。筆者采用Dickey-Fuller的ADF檢驗(yàn)方法對(duì)變量進(jìn)行平穩(wěn)性檢驗(yàn)。見(jiàn)表1。

表1 變量單位根檢驗(yàn)結(jié)果

注:表中的ΔLNCZSR、ΔLNCZZC和ΔLNJRY表示一階差分系列;(C,T,0)表示檢驗(yàn)?zāi)P桶ǔ?shù)項(xiàng)、線性趨勢(shì)項(xiàng),并且滯后0期;(C,T,1)表示檢驗(yàn)?zāi)P桶ǔ?shù)項(xiàng)、線性趨勢(shì)項(xiàng),并且滯后1期;(C,T,2)表示檢驗(yàn)?zāi)P桶ǔ?shù)項(xiàng)、線性趨勢(shì)項(xiàng),并且滯后2期;(C,T,5)表示檢驗(yàn)?zāi)P桶ǔ?shù)項(xiàng)、線性趨勢(shì)項(xiàng),并且滯后5期;*表示在10%的顯著水平下拒絕單位根假設(shè),**表示在5%的顯著水平下拒絕單位根假設(shè)。

從表1中可以看出,LNCZSR、LNCZZC和LNJRY的ADF值的臨界概率均大于10%,因此不能拒絕單位根假設(shè),說(shuō)明LNCZSR、LNCZZC和LNJRY均不是平穩(wěn)的時(shí)間序列變量。但這三個(gè)變量的差分序列均拒絕了單位根假設(shè),其中ΔLNCZSR、ΔLNJRY的ADF值的臨界概率均小于5%大于1%,因此在5%的顯著水平上拒絕了單位根假設(shè),ΔLNCZZC的ADF值的臨界概率小于10%但大于5%,因此在10%的顯著水平上拒絕了單位根假設(shè)。說(shuō)明這三個(gè)變量都是一階單整的時(shí)間序列,可以進(jìn)一步檢驗(yàn)相互之間是否存在長(zhǎng)期協(xié)整關(guān)系。

(三)協(xié)整檢驗(yàn)

為了檢驗(yàn)財(cái)政收支和金融業(yè)發(fā)展之間是否存在長(zhǎng)期均衡關(guān)系,本文采用協(xié)整檢驗(yàn)進(jìn)行相應(yīng)分析。首先分析財(cái)政收入與金融業(yè)增加值之間的關(guān)系,然后分析財(cái)政支出與金融業(yè)增加值之間的關(guān)系。協(xié)整檢驗(yàn)的方法主要有EG兩步法和Johanson協(xié)整檢驗(yàn)。本研究采用EG兩步法。

1.對(duì) LNCZSR 和LNJRY 進(jìn)行回歸分析

回歸分析的結(jié)果如下:

LNCZSR=0.804197+1.015155LNJRY(1)

(3.973467)(21.91662)

R2=0.952413 調(diào)整后的R2=0.950430 F=480.3384

方程(1)中R2和調(diào)整后的R2均達(dá)到了95%以上,說(shuō)明模型具有很好的解釋力度。方程中的F值、常數(shù)項(xiàng)和系數(shù)也均在1%的水平上通過(guò)了顯著性檢驗(yàn),說(shuō)明模型的擬合效果很好。

2.對(duì) LNJRY 和LNCZZC 進(jìn)行回歸分析

回歸分析的結(jié)果如下:

LNJRY=-0.577420+0.808683LNCZZC(2)

(-2.634211)(22.45289)

R2=0.954557 調(diào)整后的R2=0.952663

F=504.1322

方程(2)中R2和調(diào)整后的R2均達(dá)到了95%以上,說(shuō)明模型具有很好的解釋力度。方程中的F值、LNCZZC的系數(shù)在1%的水平上通過(guò)顯著性檢驗(yàn),常數(shù)項(xiàng)在5%的水平上通過(guò)了顯著性檢驗(yàn),說(shuō)明模型的擬合效果較好。

3.對(duì)模型結(jié)果的殘差進(jìn)行平穩(wěn)性檢驗(yàn)

采用ADF檢驗(yàn)法對(duì)模型(1)和模型(2)結(jié)果的殘差進(jìn)行平穩(wěn)性檢驗(yàn),兩個(gè)模型的殘差分別用CC1和CC2表示。由于殘差系列的均值為 0,所以選擇無(wú)常數(shù)項(xiàng)、無(wú)趨勢(shì)項(xiàng)的 ADF 檢驗(yàn)。(見(jiàn)表2) 從表2對(duì)殘差的單位根檢驗(yàn)結(jié)果可以看出,CC1和CC2分別在1%、10%的顯著水平上是平穩(wěn)的,說(shuō)明財(cái)政收入與金融業(yè)發(fā)展之間、金融業(yè)發(fā)展與財(cái)政支出之間均存在協(xié)整關(guān)系。但三者之間誰(shuí)是因、誰(shuí)是果卻無(wú)法作出相應(yīng)判斷。為了進(jìn)一步分析LNCZSR和LNJRY之間以及LNJRY和LNCZZC之間存在的因果關(guān)系,需要運(yùn)用Granger因果檢驗(yàn)方法對(duì)三者之間長(zhǎng)期存在的因果關(guān)系進(jìn)行檢驗(yàn)。

表2 對(duì)殘差的單位根檢驗(yàn)

注:(0,0,1)表示檢驗(yàn)?zāi)P蜔o(wú)常數(shù)項(xiàng)、無(wú)線性趨勢(shì)項(xiàng),并且滯后1期;(0,0,3)表示檢驗(yàn)?zāi)P蜔o(wú)常數(shù)項(xiàng)、無(wú)線性趨勢(shì)項(xiàng),并且滯后3期;表中的 *表示在10%的顯著水平下拒絕單位根假設(shè),表中的 ***表示在1%的顯著水平下拒絕單位根假設(shè)。

(四)Granger因果檢驗(yàn)

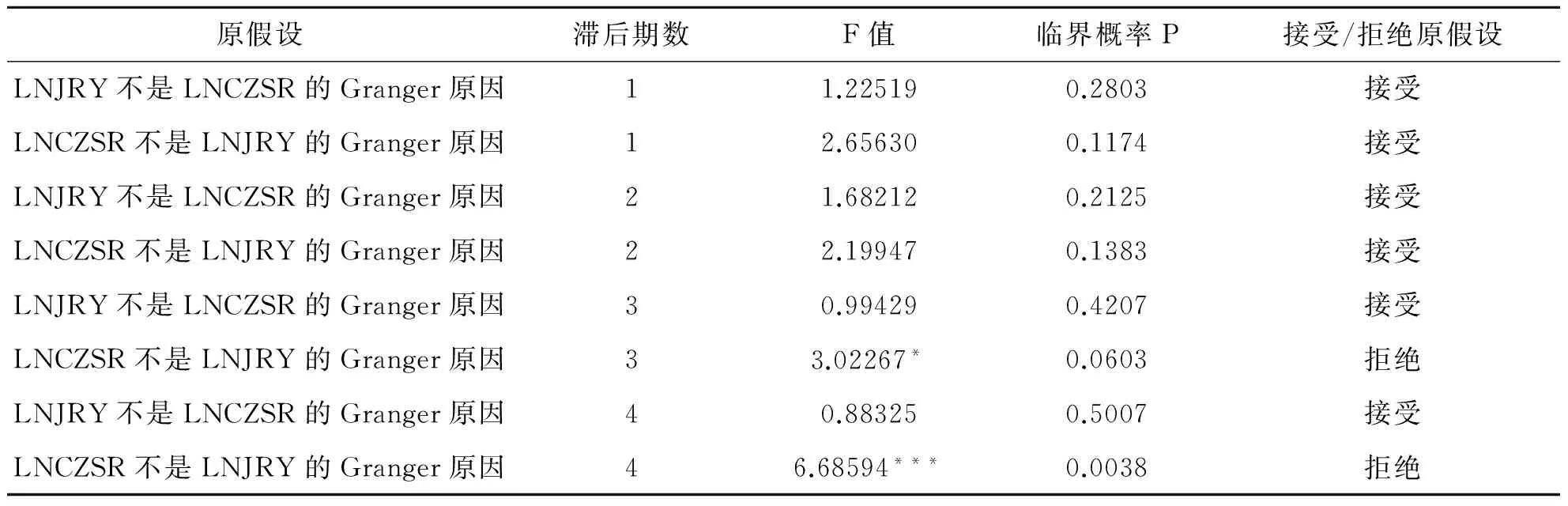

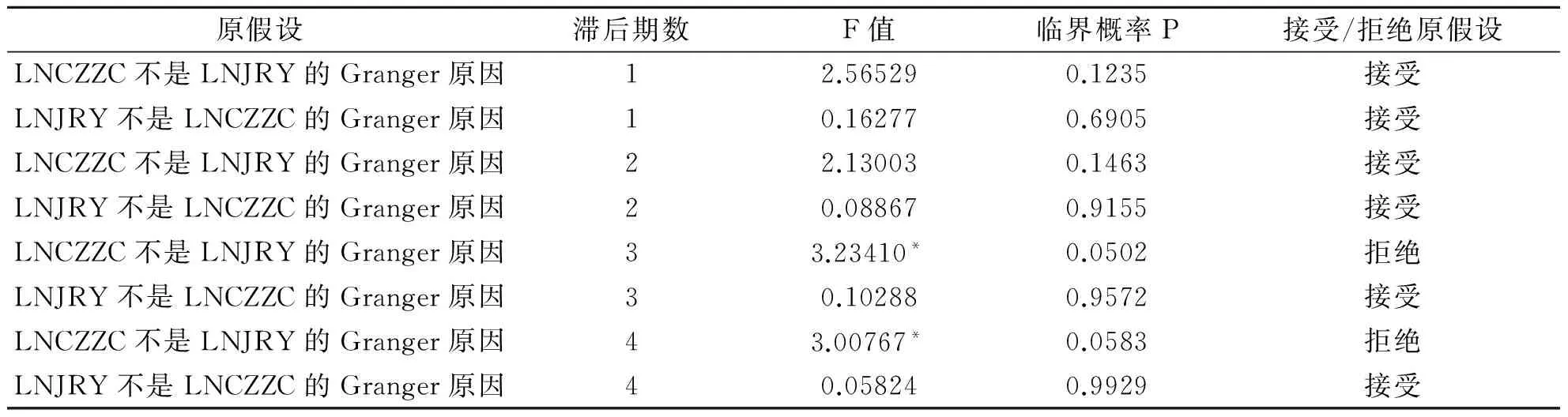

由表3知,LNCZSR在滯后期數(shù)為3-4期中至少在10%的顯著水平上拒絕了不是LNJRY的Granger原因的原假設(shè),其中在滯后期數(shù)為4期時(shí),檢驗(yàn)結(jié)果中的F值還在1%的顯著水平上拒絕了原假設(shè)。相反,“LNJRY不是LNCZSR的Granger原因”的原假設(shè)的檢驗(yàn)在任何顯著水平上均未通過(guò)檢驗(yàn)。由表4知,LNCZZC在滯后期數(shù)為3-4期中均在10%的顯著水平上拒絕了不是LNJRY的Granger原因的原假設(shè),相反,“LNJRY不是LNCZZC的Granger原因”的原假設(shè)在任何顯著水平上均未通過(guò)檢驗(yàn)。說(shuō)明貴州省財(cái)政收入、財(cái)政支出的增長(zhǎng)均是金融業(yè)發(fā)展的Granger原因,表明財(cái)政資金對(duì)金融業(yè)的支持力度取得了實(shí)效,撬動(dòng)金融資源的效果明顯。但金融業(yè)發(fā)展并不是財(cái)政收入、財(cái)政支出增長(zhǎng)的Granger原因,其可能原因與貴州省金融業(yè)體系還較有待完善、金融業(yè)還未形成稅收的重要支柱行業(yè)等有關(guān)。

表3 財(cái)政收入與金融業(yè)發(fā)展之間的Granger因果檢驗(yàn)

注:表中的 *表示在10%的顯著水平下拒絕原假設(shè), ***表示在1%的顯著水平下拒絕原假設(shè)。

表4 金融業(yè)發(fā)展與財(cái)政支出之間的Granger因果檢驗(yàn)

注:表中的 *表示在10%的顯著水平下拒絕原假設(shè)。

(五)建立誤差修正模型

根據(jù)上述Granger因果檢驗(yàn)的結(jié)果,貴州省財(cái)政收入、財(cái)政支出指標(biāo)均是金融業(yè)增加值的Granger原因,考慮到財(cái)政收入是財(cái)政支出的來(lái)源、二者的關(guān)聯(lián)度很高等原因,分析財(cái)政支出對(duì)金融業(yè)發(fā)展的長(zhǎng)期、短期影響更具有經(jīng)濟(jì)意義。由于貴州金融業(yè)增加值不是財(cái)政收入、財(cái)政支出指標(biāo)的Granger原因,因此不再分析金融業(yè)發(fā)展對(duì)財(cái)政收入的長(zhǎng)期、短期影響。

1.構(gòu)建LNCZZC和LNJRY之間的長(zhǎng)期均衡關(guān)系

在協(xié)整檢驗(yàn)中的方程(2)(LNJRY=-0.577420+0.808683LNCZZC)已經(jīng)反映了二者之間的長(zhǎng)期關(guān)系,LNCZC的系數(shù)為0.808683,表明從長(zhǎng)期來(lái)看,貴州省財(cái)政支出的提高對(duì)金融業(yè)的上升具有顯著的正向促進(jìn)作用,同時(shí)表明財(cái)政支出每增加1%,金融業(yè)增加值將增加0.81%。

2.建立誤差修正模型(ECM)

方程(2)反映的是財(cái)政支出對(duì)金融業(yè)發(fā)展的長(zhǎng)期影響,但不能反映財(cái)政支出的短期波動(dòng)對(duì)金融業(yè)發(fā)展的影響。為了反映LNCZZC和LNJRY之間的動(dòng)態(tài)關(guān)系,建立如下的誤差修正模型:

ΔLNJRYt=0.145655+0.067934ΔLNCZZCt-0.137967ECMt(3)

(2.188879)(0.193765)(-1.369841)

R2=0.083006調(diào)整后的R2=-0.000357F=0.995714

其中ECMt為誤差修正項(xiàng)。

從方程(3)中可以看出,R2和調(diào)整后的R2均較小,說(shuō)明模型的解釋力度不夠。方程中除常數(shù)項(xiàng)在5%的顯著水平上通過(guò)統(tǒng)計(jì)檢驗(yàn)之外, F值、ΔLNCZZCt和ECMt系數(shù)均未通過(guò)統(tǒng)計(jì)檢驗(yàn)。說(shuō)明在短期內(nèi)財(cái)政支出并不能顯著影響金融業(yè)發(fā)展。

四、研究結(jié)論及相關(guān)政策建議

通過(guò)以上實(shí)證分析,筆者得出如下研究結(jié)論:一是財(cái)政收支與金融業(yè)發(fā)展之間存在長(zhǎng)期的協(xié)整關(guān)系。二是財(cái)政收入、財(cái)政支出均是金融業(yè)發(fā)展的Granger原因,但金融業(yè)發(fā)展還不是財(cái)政收入、財(cái)政支出提高的Granger原因。三是從長(zhǎng)期來(lái)看,貴州省財(cái)政支出水平的提高對(duì)金融業(yè)增加值的上升具有顯著的正向促進(jìn)作用,但在短期內(nèi)對(duì)金融業(yè)發(fā)展沒(méi)有顯著影響。

根據(jù)以上研究結(jié)論,筆者提出以下相關(guān)政策建議:一是建議進(jìn)一步加大對(duì)金融業(yè)的財(cái)政支持,持續(xù)加大財(cái)政資金整合力度,積極創(chuàng)新財(cái)政資金支持金融業(yè)發(fā)展的運(yùn)用方式。二是建議對(duì)金融業(yè)組織體系的完善給予更多財(cái)政資金傾斜,對(duì)在貧困地區(qū)新設(shè)的金融機(jī)構(gòu)分支機(jī)構(gòu)給予更大力度的財(cái)政獎(jiǎng)勵(lì)。針對(duì)基礎(chǔ)金融嚴(yán)重缺失的地區(qū),爭(zhēng)取給予更長(zhǎng)時(shí)間的財(cái)稅優(yōu)惠年限和定向費(fèi)用補(bǔ)貼支持,以便更好地激勵(lì)這些金融機(jī)構(gòu)支持當(dāng)?shù)亟?jīng)濟(jì)社會(huì)發(fā)展。三是進(jìn)一步完善金融支持扶貧開(kāi)發(fā)、“三農(nóng)”、小微企業(yè)發(fā)展的風(fēng)險(xiǎn)補(bǔ)償機(jī)制,將財(cái)政資金的投入重點(diǎn)放在風(fēng)險(xiǎn)擔(dān)保基金的建立上,對(duì)金融機(jī)構(gòu)的貸款損失給予適當(dāng)比例的補(bǔ)償。四是加大融資性擔(dān)保機(jī)構(gòu)的建設(shè)力度,通過(guò)財(cái)政資金注資的方式不斷增強(qiáng)政策性融資擔(dān)保機(jī)構(gòu)的實(shí)力,鼓勵(lì)政策性擔(dān)保機(jī)構(gòu)對(duì)經(jīng)濟(jì)主體的貸款給予優(yōu)惠擔(dān)保費(fèi)率支持。五是建議進(jìn)一步擴(kuò)大產(chǎn)業(yè)投資基金的財(cái)政出資規(guī)模,并建立逐年增加的財(cái)政投入機(jī)制,帶動(dòng)更多社會(huì)資本投入到實(shí)體經(jīng)濟(jì)發(fā)展的重點(diǎn)領(lǐng)域和薄弱環(huán)節(jié)。

注釋:

①數(shù)據(jù)來(lái)源:作者根據(jù)貴州省統(tǒng)計(jì)局發(fā)布的信息和數(shù)據(jù)進(jìn)行整理。

②數(shù)據(jù)來(lái)源:作者根據(jù)中國(guó)人民銀行貴陽(yáng)中心支行發(fā)布的報(bào)告和數(shù)據(jù)進(jìn)行整理。

③資料來(lái)源:作者根據(jù)《省人民政府關(guān)于貫徹落實(shí)國(guó)發(fā)2號(hào)文件精神促進(jìn)金融加快發(fā)展的意見(jiàn)》(黔府發(fā)〔2012〕16號(hào))和《省人民政府辦公廳關(guān)于創(chuàng)新財(cái)政專項(xiàng)資金支持產(chǎn)業(yè)發(fā)展使用方式的意見(jiàn)》(黔府辦發(fā) 〔2015〕35號(hào))的文件內(nèi)容進(jìn)行整理。

④數(shù)據(jù)來(lái)源:貴州省統(tǒng)計(jì)年鑒。

[1]田洋,沈軒.金融興經(jīng)濟(jì)活:貴州省金融業(yè)發(fā)展解讀[EB/OL].(2016-05-20)[2015-08-17]http://gzrb.gog.cn/system/2015/08/17/014493707.shtml,2015-08-17.

[2]鄧悅,詹添丞.地方財(cái)政支出與區(qū)域經(jīng)濟(jì)發(fā)展關(guān)系的實(shí)證分析——以地市級(jí)城市面板數(shù)據(jù)為例[J].江西財(cái)經(jīng)大學(xué)學(xué)報(bào),2013(3).

[3]楊瑞平,敖小波.財(cái)政支出與經(jīng)濟(jì)增長(zhǎng)的關(guān)系研究——基于協(xié)整理論的實(shí)證分析[J].經(jīng)濟(jì)問(wèn)題,2014(10).

[4]陳晴旖,張寧.北京市金融規(guī)模、金融效率與經(jīng)濟(jì)增長(zhǎng)關(guān)聯(lián)度——基于VAR模型的實(shí)證分析[J].產(chǎn)業(yè)經(jīng)濟(jì)評(píng)論,2015(1).

[5]劉立民,李文勝,呂香亭.金融支持經(jīng)濟(jì)發(fā)展的效率研究——基于絲綢之路經(jīng)濟(jì)帶的西北五省域?qū)嵶C分析[J].西部金融,2015(9).

[6]趙洪丹,朱顯平.農(nóng)村金融、財(cái)政支農(nóng)與農(nóng)村經(jīng)濟(jì)發(fā)展[J].當(dāng)代經(jīng)濟(jì)科學(xué),2015(5).

[7]徐敏,張小林.財(cái)政金融支持城鎮(zhèn)化發(fā)展效應(yīng)的時(shí)空差異研究——以新疆區(qū)域的面板數(shù)據(jù)為例[J].新疆財(cái)經(jīng),2015(3).

[8]李繁慧.扶持返鄉(xiāng)農(nóng)民工創(chuàng)業(yè)的財(cái)政金融互動(dòng)模式探究——基于安徽省農(nóng)民工創(chuàng)業(yè)園視角[J].宿州學(xué)院學(xué)報(bào),2010(6).

責(zé)任編輯 何志玉

An Empirical Analysis of the Interactive Relationship Between the Fiscal Revenue and Expenditure and the Development of the Financial Industry -Taking Guizhou Province as an Example

FENG Ming-chuan

(Department of Credit and Monetary Management, Guiyang Central Sub-branch of People's Bank of China, Guiyang 550001, Guizhou, China)

With the development of the financial industry, the relationship between the fiscal revenue and expenditure and the financial industry is increasing. Taking Guizhou Province as an example, this paper makes an empirical analysis of the interaction between the fiscal revenue and expenditure and the development of the financial industry with Granger Test and ECM Model. The results show that there is a long-term equilibrium relationship between the fiscal revenue and expenditure and the development of the financial industry, and the fiscal revenue and expenditure is one of the reasons for the development of the financial industry. The effect of fiscal expenditure on financial industry is not obvious in the short term, but it has a significant positive effect in the long term.

Fiscal revenue and expenditure; Financial industry; Granger Test; ECM Model

2016-08-25

封明川(1984-),男,貴州盤(pán)縣人,中國(guó)人民銀行貴陽(yáng)中心支行經(jīng)濟(jì)師、碩士。主要研究方向: 區(qū)域金融、農(nóng)村金融。

F812.4;F832.7

A

1673-6133(2016)05-0064-05

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

中國(guó)財(cái)政年鑒(2017年0期)2017-07-04 08:49:14

中國(guó)財(cái)政年鑒(2017年0期)2017-07-04 08:49:00

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國(guó)財(cái)政年鑒(2016年0期)2016-06-05 15:23:31

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10