企業內部控制環境研究文獻綜述

2016-02-18 21:31:21馬錦喬鵬程

商業會計 2016年2期

馬錦+喬鵬程

摘要:本文對國內外內部控制環境相關研究進行梳理,發現國內研究從2000年后呈快速遞增趨勢;內部控制環境研究主題集中在基礎理論構建、控制環境建設、案例分析、控制環境評價等方面;研究上市公司、商業銀行、民營企業、國有企業和高校內部控制環境的學者居多。我國今后需從合理劃分控制環境要素和構建相關基礎理論、結合企業實際情況提出具體優化措施、擴大案例研究比重、建立科學評價體系等方面作深入的研究。

關鍵詞:內部控制 ?內部控制環境 ?文獻研究

一、國外研究文獻回顧

20世紀80年代,西方學者開始認識到內部控制必須考慮控制環境問題,1988年美國AICPA發布《審計準則公告第55號》指出控制環境與控制政策、會計系統并稱為內部控制的“三要素”,自此控制環境理論開始進入廣大學者研究的視野,并逐漸為人們所熟知。

最早對控制環境深入研究的是美國COSO 委員會,其在1992年提出的報告《內部控制——整體框架》指出內部控制環境是內部控制的五個要素之一,強調了控制環境是其他內部控制要素的基礎。2004年COSO委員會發布的新《企業風險管理框架》,將“控制環境”定義為內部環境,認為內部環境是其他所有風險管理要素的基礎,影響到企業控制活動的設計和執行。2006年COSO頒布《財務報告內部控制:小型公眾公司指南》規定內部控制環境的七條原則:誠信與道德觀、董事會、管理層經營風格、組織結構、權利與責任、人力資源、財務報告。2011年COSO委員會新頒布的《內部控制——整合框架》征求意見稿,其中構建原則導向 (principles-based)的框架中體現出對控制環境前所未有的重視。

國外學者對于內部控制環境的研究主要關注于,探究影響內部控制效率效果的控制環境因素,比較典型的有Doyle et al.(2007)通過對內部控制存在重大缺陷的799家公司進行分析,發現控制環境與缺陷存在緊密聯系。Sun et al.(2012)以自愿披露內部控制審計報告的中國公司為樣本進行研究,認為控制環境中內部董事與外部董事之間的信息不對稱程度和獨立董事的比例,會影響到公司是否自愿披露內部控制審計報告。Klamm et al.(2012)指出控制環境中的特定要素或內容會促使企業未來發生重大缺陷。

二、國內研究文獻回顧

(一)國內文獻統計分析

國內可查的文獻開始于1990年,丁平通過探討控制環境對審計業務的影響,評價了內部控制環境概念對于內部控制理論的貢獻,由此拉開了我國理論界關于內部控制環境的研究帷幕。

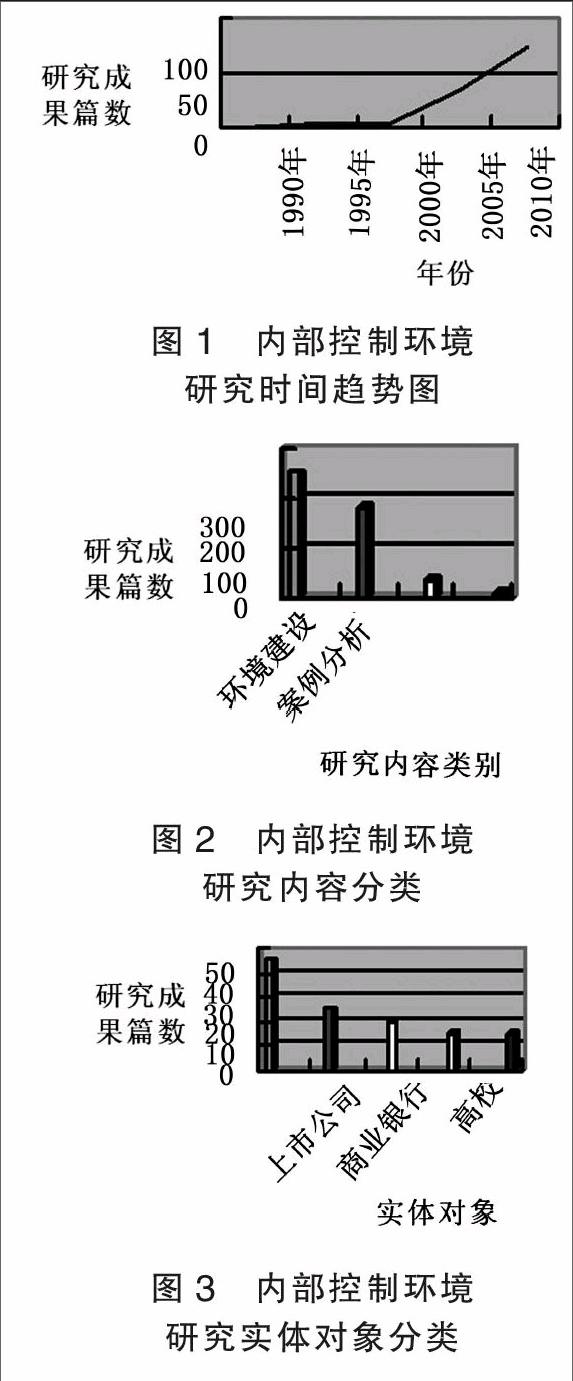

在中國學術期刊網絡出版總庫中輸入“內部控制環境”,精確查找可檢索到相關記錄1 728條,經過甄別,與內部控制環境直接相關的文獻有600篇左右,按照研究時間整理(見下頁圖1),可發現我國學者對于內部控制環境的研究相對于國外稍晚些,從2000年之后才開始呈現快速遞增的趨勢。對內部控制環境的研究,不同的學者所關注的內容有所不同,主要集中于內部控制環境基礎理論構建、控制環境建設、案例分析、控制環境評價這四個方面(見下頁圖2)。還有學者對內部控制環境的研究針對于不同的實體對象,經統計位于研究文獻數最多的前五位分別是:上市公司、民營企業、商業銀行、國有企業和高校(見下頁圖3)。

縱觀國內外相關研究,從內部控制環境開始受到重視,到控制環境理論的提出、不斷發展和完善,這是人們對控制環境認識不斷深化的過程,也是控制環境在內部控制系統中地位越來越重要的表現,因此總結分析內部控制環境理論,積極構建相關理論支撐,對建立健全企業內部控制、降低控制風險意義重大。

(二)國內研究現狀

國內學者的研究從2000年后開始逐漸增多,尤其是近五年研究成果層出不窮。本文從控制環境理論構建、控制環境建設、案例分析研究、控制環境評價和不同實體對象內部控制環境研究五個角度,對國內控制環境研究進行系統的回顧與總結。

1.內部控制環境理論構建研究。在內部控制環境基礎理論方面,一些學者從內部控制環境本源出發,對內部控制環境的內容和構成要素進行剖析。王世定(2001)提出控制環境應包括管理理念和經營風格、組織結構與權責分配、董事會、管理方法和人力資源等。有學者從戰略管理環境分析角度展開研究,劉治宇(2010)重構我國特色的內部控制環境因素框架。楊瑞平(2010)通過探討控制環境因素的劃分原則,提出內部控制環境應包括:發展戰略、組織結構與權責分配、治理層責任、管理理念和風格、員工道德價值觀與勝任能力。楊天泓(2013)指出在自組織機制的作用下,內部控制環境能在自身的基礎功能之上形成衍生功能,即通過系統內的能量傳遞,成為內部控制優化的原動力。夏寧、孟焰(2013)從縱觀演化角度、中觀結構角度、微觀要素角度,將內部控制環境劃分為三個層次,并構建了理論框架進行內在檢視。

我國學者還從改善會計信息質量的角度出發,得出內部控制環境是影響會計信息質量的重要因素。除此之外,還有學者從公司治理、人力資源、企業文化、控制環境規范等角度,研究分析內部控制環境。

2.內部控制環境建設研究。對于內部控制環境的建設,學者們從不同的角度出發,各抒己見。胡繼榮、杜景來(2002)針對我國現狀,提出應兼顧內外,注重人的因素來加強內部控制環境建設。劉靜、李竹梅(2005)通過分析內部控制環境現狀、成因,提出建設現代企業制度、激勵約束機制,處理好內部控制點與面關系,加大處罰和依據網絡技術特點等改善內部控制環境建設的五條措施。李小云(2009)、梁彩霞(2014)都從現代企業制度、組織結構與權責分配、內部審計和企業文化等方面,提出了優化內部控制環境的相應措施。沈烈等(2014)提出了內部控制的最佳“土壤”應為和諧內部控制環境,而和諧內部控制環境的核心應是以人為本的重要觀點與結論。

3.內部控制環境案例分析研究。案例研究是用來揭示現象背后所隱藏的本質,在內部控制環境研究中,不少學者希望借助這種方法更加直觀、深入地說明控制環境問題。如吳水澎等 ( 2000) 通過對“亞西亞”案例的分析,指出應從制度建設、審計監督等方面完善內部控制環境。丁瑞玲、王允平(2005)從巨人集團和海爾集團的經驗探討了內部控制環境所起的作用。姚曉蓉(2010)以中國聯通,鄭慶華、張迪(2012)以雙匯瘦肉精事件,分析討論了企業內部控制環境建設的有效途徑。

4.內部控制環境評價研究。從圖2可以看出,我國學者對內部控制環境評價的研究較少,有限的研究集中在評價指標體系的設計和評價方法的選擇上。王志堅、谷粟(2008)從公司治理架構、公司文化、人力資源政策三個角度設計出了公司內部控制環境評價指標體系。任吉(2010)以同樣的三個角度設計出了指標體系,并采用層次分析法進行評價舉例。

在評價方法的選擇上,劉開瑞、馬錦(2010)認為可以采用模糊綜合評價法來進行內控環境評價,敖世友(2010)建立了內部控制環境評價的管理熵模型,田金玉、趙鑫(2010)建立多元線性回歸模型評價企業內部控制環境建設。

5.不同實體對象內部控制環境研究。從文獻統計分析可以看出,關于上市公司內部控制環境的研究居于多數,如鄭海英(2004)指出控股股東與公共股東權利不均對內部控制環境帶來影響,并針對上市公司內部控制環境提出對策建議。還有許多學者如劉思含(2010)、賈講用等(2012),均以上市公司為研究對象,針對上市公司內部控制環境缺失提出了相應對策。

關于民營企業內部控制環境研究,黃楊梅等(2008)通過案例分析,認為完善內部控制環境對民營企業的發展意義重大。于而立(2009)以浙江省近500家民營企業為樣本,調查內部控制環境狀況,并得出要加強“軟”環境建設的結論。

還有一些學者聚焦于商業銀行,梁曉娟(2005)指出商業銀行通過調整所有權結構、優化制度建設、提高人力資源管理水平和培養內控文化,可以改善內控環境。歐陽昌永(2007)結合國有商業銀行分支機構特點,對內部控制環境要素進行分析,并提出了優化措施。劉雪峰(2013)指出影響商業銀行內部控制環境的因素有:管理制度、組織結構、領導層態度、企業文化和人力資源管理。

關于國有企業內部控制環境的研究,肖堯春(2007)對50家國有企業內部控制環境的進行調查,趙璐(2014)對河南省大中型國有企業內部控制環境進行調查,分析了內部控制環境的問題成因及提出完善對策。

王雪峰(2008)認為高校內部控制環境包括法人治理結構、文化和人三個方面因素,并對現狀和成因進行分析,提出改進建議。闞淑媛、楊紅艷(2012)指出高校內部控制環境文化建設滯后、組織結構不健全、激勵約束機制和審計獨立性缺乏問題,并提出優化建議。

三、啟示與展望

我國學者對內部控制環境理論的研究,主要從公司治理結構、組織結構、企業文化和人力資源等控制環境組成要素出發來分析控制環境,或直接評價控制環境對于企業經營諸如公司治理、會計信息質量、成本費用等所造成的影響,以此來構建相關的控制環境理論。需要注意的是,關于內部控制環境組成要素理論界和實務界有著不同的看法,如何合理劃分控制環境要素,對于提高內部控制有效性顯得尤為重要。

分析企業內部控制環境的缺陷和優化對策,是國內外相關研究的主流趨勢,學者們通過分析研究內部控制環境缺陷,提出相對應的優化措施。優化控制環境建設的對策建議集中于公司治理、企業文化建設、內外部監督約束等方面。如何將這些優化內控環境建設的對策建議結合不同性質企業的實際情況,或提出更具體、有針對性的措施,應該成為下一步應用性研究的方向。

內部控制環境案例研究,通過分析不同企業控制環境所引起的內部控制成功或失敗的事實,能夠起到反思現在、指導未來的作用。縱觀相關的研究,案例分析研究所占的比重還非常小,下一步可考慮擴大案例研究比重,擴展案例研究的范圍,如引用國外內部控制環境相關案例,為我國內部控制環境應用研究提出思路和指導。

內部控制環境的優劣,能否發揮應有的作用,需要進行相應的評價。從研究現狀來看,我國學者已有評價指標設計、評價模型建立等研究,但是研究數量還非常少,研究也不夠深入。對內部控制環境評價進行深入研究,形成公認的、綜合性的評價指標體系,規范評價方法使其更加易于應用,對于建立內部控制環境科學的評價體系意義重大。J

參考文獻:

[1]楊有紅.論內部控制環境的主導與環境優化——基于內部控制系統構建與持續化視角[J].會計研究,2013,(5).

[2]Ye Sun,Yang Yi,and Bin Lin.Board Independence,Internal Information Enviroment and Voluntary Disclosure of AuditorsReports on Internal Controls[J].China Journal of Accounting ?Research,2012,(5).

[3]Bonnie K.Klamm,Kevin W. Kobelsky,and Marcia Weidenmier Watson.Determinants of the Persistence of Internal Control Weaknesses[J].Accounting Horizons,2012,(2).

[4]楊瑞平.內部控制環境構成因素研究[J].商業研究,2010,(12).

[5]楊天泓.內部控制環境自組織形成基礎研究[J].財經問題研究,2013,(11).

[6]夏寧,孟焰.內部控制環境的“三分法”:理論框架及內在檢視[J].中央財經大學學報,2013,(4).

[7]沈烈,孫德芝,康均.論人本和諧的企業內部控制環境構建[J].審計研究,2014,(6).

[8]任吉.企業內部控制環境的指標體系及評價模型的研究[J].技術經濟與管理研究,2010,(S1).

[9]劉開瑞,馬錦.企業內部控制環境評價研究——從利益相關者角度構建[J].西北農林科技大學學報,2010,(2).

[10]敖世友.基于管理熵的企業內部控制環境系統定量評價模型[J].西南民族大學學報(人文社科版), 2010,(5).

[11]田金玉,趙鑫.基于多元線性回歸法的內部控制環境評價研究[J].財會通訊,2010,(8).

[12]劉雪峰.城市商業銀行內部控制環境問題及對策淺析[J].山東社會科學,2013,(S2).

[13]趙璐.河南省國有企業內部控制環境的現狀及對策研究[J].商業會計,2014,(9).

[14]闞淑媛,楊紅艷.高校內部控制環境優化淺析[J].財會通訊,2012,(2).

作者簡介:

馬錦,女,西藏民族大學財經學院講師;研究方向:會計理論。

喬鵬程,男,西藏民族大學財經學院講師,注冊稅務師;研究方向:內部控制研究。

猜你喜歡

人間(2016年28期)2016-11-10 22:42:44

現代經濟信息(2016年19期)2016-10-20 17:28:56

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17

中國市場(2016年21期)2016-06-06 04:41:05

商(2016年10期)2016-04-25 15:13:32