人民幣國際化與能源價格互動關系研究

2016-03-04 15:04:46蔡宇寧黃創霞蔡圣華文鳳華楊曉光

經濟數學 2015年4期

蔡宇寧 黃創霞 蔡圣華 文鳳華 楊曉光

摘 要 目前人民幣國際化已被廣泛關注,國際大宗商品貿易、特別是能源貿易中計價貨幣綁定成為貨幣走向世界的新道路,因此研究人民幣國際化與能源價格的關系對于進一步推動人民幣國際化有著重要意義.本文選用渣打銀行人民幣環球指數來度量人民幣國際化進程,利用協整、格蘭杰因果和脈沖響應三種方法對人民幣國際化與國內外石油及煤炭價格的互動關系進行了研究.實證結果表明:人民幣國際化與能源價格之間存在長期均衡關系,且短期內能源價格變動對于人民幣國際化變動都有著正向的影響.并且,石油價格以及國內煤炭價格是人民幣國際化的格蘭杰原因,而人民幣國際化指數僅僅是國際煤炭價格的格蘭杰原因;最后,通過脈沖響應分析,發現能源價格變動對人民幣國際化進程有積極推動作用.

關鍵詞 人民幣國際化;能源價格;能源計價

中圖分類號 F830 文獻標識碼 A

Abstract RMB internationalization has been widely concerned. Currency bounding in international commodity trade, especially in energy trade becomes a new way to be internationalized. Therefore studying the relationship between energy prices and the RMB internationalization is very important to further promote the internationalization of RMB. We took the Standard Chartered Bank global index as the RMB internationalization index, and used methods including cointegration, granger causality and impulse response analysis to discuss the interaction relationship between RMB internationalization and energy prices. Empirical results show that there is longrun equilibrium relationship between RMB internationalization and energy prices, and the change of shortterm energy price has a positive impact on RMB internationalization index. Secondly, oil prices and domestic coal prices are the granger cause of RMB internationalization, while the RMB internationalization is only the granger cause of international coal price. Finally, the impulse response analysis shows that changes of energy price play positive roles in promoting the internationalization of RMB.

Key words RMB internationalization; energy price; energy invoicing

1 引 言

2009年7月,由中國人民銀行、財政部、商務部、海關總署、稅務總局、銀監會共同制定發布了跨境貿易人民幣結算試點管理辦法,中國跨境貿易人民幣結算試點正式啟動,作為中國的法定貨幣——人民幣開始走出國門,開始其國際化進程.自人民幣國際化開始,人民幣外匯交易全球占比由2010年的0.9%躍升為2013年的2.2%[1].據環球銀行金融電信協會SWIFT[2]數據顯示,人民幣已于2014年11月超過加元和澳元,成為全球第五大支付貨幣,僅次于美元、歐元、英鎊和日元,人民幣國際化進程已取得一定的成就,人民幣國際化的相關研究也變得越來越重要.而與國際大宗商品、特別是能源貿易的計價和結算綁定權往往是貨幣崛起的起點[3],如19世紀的“煤炭—英鎊”體系,以及20 世紀的“石油—美元”體系,都表明貨幣國際化與能源之間有著密不可分的關系.作為正處于國際化進程中的貨幣,人民幣與能源價格之間的互動關系也成為學術與社會的研究與討論熱點[4, 5].實際上近年來隨著美元與石油關系的削弱,石油的去美元化趨勢越來越明顯,能源計價由原來的單一貨幣計價可能轉向由多種貨幣共同計價[6-8].就目前而言,中國經濟發展迅速、政局穩定,人民幣國際化影響力正逐年增強.當然,人民幣影響力要達到英鎊和美元的國際化程度還為時過早,但隨著中國經濟的進一步發展以及政府積極推進人民幣國際化,人民幣很有可能成為影響能源價格的貨幣之一.

能源市場的計價貨幣一般采用國際化貨幣或者關鍵貨幣[9],成為能源的計價貨幣代表著貨幣的強勢地位,如石油市場一般采用美元計價,煤炭市場大多采用歐元計價.美元的強勢地位使得其在能源定價中一直保持著極高的地位,美元是否影響石油價格的研究也尤為集中.Sadorsky(2000)[10]利用協整方法和格蘭杰因果方法,檢驗了原油期貨價格和美國貿易加權指數的關系,發現美元匯率會對能源期貨價格產生沖擊.Salimi和Yousefi(2004)[11]利用GMM回歸方法發現美元匯率波動影響歐佩克油價的形成.Lizardo和Mollick(2010)[12]發現油價可以解釋美元匯率的異常波動.Reboredo,Rivera-Castro和Zebende(2014)[13]研究表明石油價格和美元匯率之間存在緊密的負向相關關系.對于為何能源貿易中大部分國家選用美元作為計價貨幣,Goldberg和Tille(2008)[14]認為主要是因為美國是世界上最大的消費者與生產者.羅忠洲和徐淑堂(2012)[15]的研究發現,出口商傾向于選擇利率高、預期將升值的貨幣作為計價貨幣.而Chinn和Frankel(2008)[16]的研究表明歐元將是美元的有力競爭者,有可能在未來超越美元成為世界領先的國際貨幣.Kamps(2006)[17]、Ligthart和Werner(2012)[18]的研究均表明歐元在國際大宗商品貿易計價中已占據較為重要的地位.從上述文章中可以看出,目前的國際能源市場計價一般采用單一貨幣計價,且已經開始從美元計價轉向歐元計價,有學者的研究表明能源的計價貨幣將從單一貨幣計價發展到由多種貨幣共同計價.Eichengreen,Chitu和Mehl(2014)[19]認為石油的定價將突破以美元為基礎的計價系統,而走向多種貨幣同時決定,并將在未來一段時間內實現.從Campanella(2014)[20]認為人民幣國際化的進程將有可能改變目前的貨幣體系,形成多極化貨幣體系.多極化的貨幣體系為人民幣國際化帶來新的機遇,人民幣作為國際化進程中的貨幣,有希望在能源等大宗商品計價中占據一席之位,成為繼歐元后影響能源價格的新型國際貨幣.endprint

上述研究表明人民幣國際化有可能影響到能源計價和能源價格,同時也有研究表明能源計價及能源價格將影響到人民幣國際化進程.據Cohen(1971)[21]和Peter(1983)[22]以及Chinn和Frankel(2007)[23]的總結,貨幣的3個經典功能分別為交換中介、價值儲備和度量單位,貨幣作為交換中介用于商品計價以及作為度量單位用于國際貿易是貨幣國際化運用中的重要內容.國際大宗商品貿易特別是能源貿易計價貨幣綁定成為貨幣走向世界的新道路.有研究表明積極推進人民幣在能源市場中計價,將開辟新的人民幣國際化道路,有利于人民幣國際化進程.劉浚(2011)[24]研究發現國際油價與人民幣升值預期之間存在長期均衡關系.陳志斌和錢利珍(2012)[25]通過建立利潤最大化模型,研究了通過成為能源計價和結算貨幣而逐步成為國際貨幣的貨幣國際化路徑.李金萍和張立光(2014)[26]認為在人民幣國際化的初期階段可依托國際貿易從區域和遠端兩個市場、從計價和結算職能著手同步推進,同時還可以嘗試在亞洲范圍內推行石油等國際大宗商品人民幣計價.馬靜和冼國明(2014)[27]研究表明人民幣國際化通過國際貿易路徑發展是較優的過程.以上的研究均表明能源計價和能源貿易能為人民幣國際化提供新的國際化路徑,人民幣國際化過程受到能源價格的影響.

綜上所述,目前關于人民幣國際化與能源價格的研究主要集中于理論研究,很少有從實證角度探討人民幣國際化與能源價格之間的關系.但是從上述文獻中可以看出兩者存在緊密的聯系,那么正處于國際化進程中的人民幣是否能引起能源價格的變動,對于國際能源與國內能源的影響是否又有所不同,對不同的能源影響的程度是否有所差別,這都是目前研究中所欠缺的地方,也尚未有學者從實證的角度驗證能源價格變動是否真的將能加快人民幣國際化的進程.由于石油和煤炭是世界上使用最多的兩種能源,國內能源價格不僅受國際能源價格的影響,同時還受到中國的宏觀經濟的影響,故本文選擇國際和國內的石油及煤炭價格作為能源價格的代表來進行研究.渣打銀行人民幣環球指數(RGI)是市場上首個從多方位追蹤人民幣發展的指標,故選用渣打銀行人民幣環球指數來度量人民幣國際化進程.本文利用人民幣國際化指數RGI分別與國內外石油及煤炭價格建立兩變量VAR模型,并采用協整檢驗、格蘭杰因果檢驗及脈沖響應函數來探討人民幣國際化與能源價格之間的互動關系,以期為未來人民幣在世界范圍內的使用提供一定的建議.

2 人民幣國際化指標及能源

價格指標選擇

2.1 人民幣國際化指標選擇

國際社會通常使用貨幣在官方外匯儲備中的比重來衡量貨幣國際化水平,這一指標由IMF公布,人民幣因為在官方外匯儲備中的使用規模太小而不在IMF的單獨統計之列,所以無法使用這一指標來衡量人民幣國際化水平.

目前主要存在兩大類人民幣國際化度量指標,一是中國人民大學推出的人民幣國際化指數(RII),根據其方法可計算得到人民幣國際化指數,但是其方法中有幾個指標很難獲得可靠的數據源,并且數據一般為季度數據,而人民幣國際化從2010年才正式開始,故可得的可靠數據較少.第二種便是各個機構推出的人民幣國際化指標,如渣打銀行推出的人民幣環球指數、SWIFT(環球同業銀行金融電訊協會)推出的“RMB Tracker”全球貨幣指標體系、匯豐銀行離岸人民幣指數、星展銀行人民幣動力指數、中行跨境人民幣指數、中行離岸人民幣指數等.人民幣國際化的推進主要通過發展人民幣離岸市場來進行,而渣打銀行人民幣環球指數(Standard Chartered RenminbiGlobalisation

Index,RGI)是市場上首個從多方位追蹤離岸人民幣發展的指標,為進行人民幣國際化的實證研究提供了可靠數據源,故本文采用渣打銀行人民幣環球指數來度量人民幣國際化.

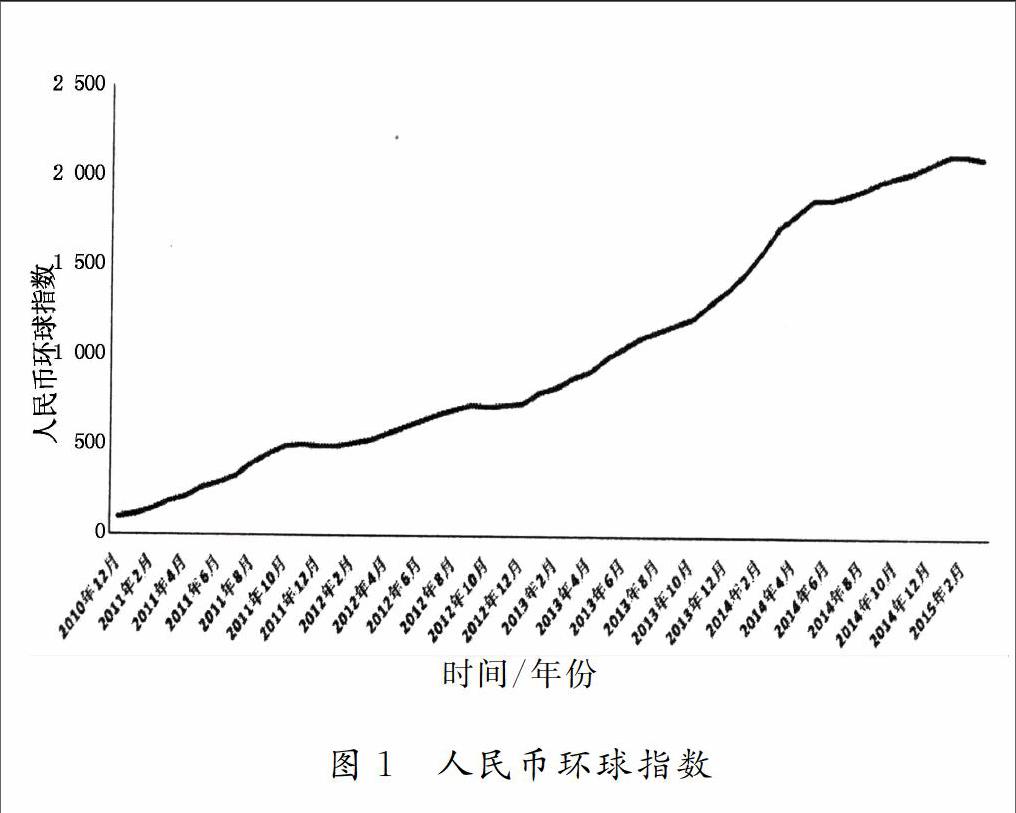

人民幣環球指數RGI按月公布,為企業和投資者量化離岸人民幣活動的走勢、規模和水平,進而了解人民幣作為儲備貨幣的推進及人民幣國際化進程.RGI覆蓋7個主要的人民幣離岸市場,包括香港、倫敦、新加坡、臺北、紐約、首爾和巴黎;并計算四項業務的增長,包括存款、點心債券和存款證、貿易結算和其他國際付款以及外匯,是全球唯一從各個不同角度和方位追蹤人民幣國際化發展的指數.RGI指數數據來自業界、官方和市場數據供應者.基于數據于2010年12月才達致足夠水平以建立可靠指標,故指數以此作為起點.RGI指數的時序圖如圖1所示.

據渣打銀行最新數據顯示,2015年3月RGI指數上升至2117,相較于2012年12月份,4年多的時間,RGI指數上升了近22倍.從圖1 也可看出人民幣環球指數一直在快速的增長之中,指數的快速增長反映了4個業務范疇以及新增市場的頻繁活動,且以貿易結算和其他國際付款作為其快速增長的主要動力.指數的快速增長也表明人民幣國際化已達到一定的水平.

2.2 能源價格指標選擇

石油和煤炭是世界上消費量最高、使用范圍最廣的兩種主要能源.中國目前已成為世界上最大的原油進口國,對于進口原油的依賴度不斷上升,煤炭則是中國消費量最大的能源.國內外能源計價貨幣的不同可能會影響到人民幣國際化與能源價格之間的關系,且國內能源價格相較于國外能源而言,還可能受到中國國內宏觀經濟的影響,故本文選取在石油和煤炭兩種主要能源基礎上,采用國際原油/煤炭價格及國內原油/煤炭價格來進行研究,具體選取指標如下:

1)石油度量指標:國際原油期貨交易中以西得克薩斯中質油(WTI)作為基準油價,WTI原油期貨交易在全球商品期貨品種中占據著重要的地位.因此本文選用西得克薩斯中質油(WTI)的現貨價格作為國際原油價格市場的衡量指標.大慶原油產量約占中國原油產量的40%,大慶原油價格基本上代表了中國整體原油價格水平,故國內原油采用大慶原油現貨價格度量.

2)煤炭度量指標:唐衍偉(2008)[28]研究表明,全球不同地區之間煤價變化的相互影響中,以澳大利亞為中心影響其他國家地區的價格最為強烈,這主要是因為澳大利亞是最大產煤國之一.那么作為煤炭進口大國的中國而言,人民幣國際化與澳大利亞煤價的關系研究,成為了人民幣國際化與能源市場關系研究的重要方面之一.故本文國際煤炭價格采用澳大利亞BJ動力煤價度量.而中國煤炭價格主要以秦皇島港煤炭價格為“風向標”,它是中國最主要的煤炭集散地和下水港,居全國煤炭中轉港口首位,其價格在全國具有明確的主導力,故國內煤炭價格采用秦皇島港口煤價度量.endprint

3 實證分析

3.1 數據分析

本文選取渣打銀行人民幣環球指數(RGI)作為人民幣國際化衡量指標,分別選取WTI現貨價格(WTIOIL)、大慶原油現貨價格(DQOIL)作為國際和國內原油價格衡量,選取澳大利亞BJ動力煤價格(BJCOAL)及秦皇島港口煤價(QHDCOAL)作為國際和國內煤炭價格衡量.數據為月度數據,樣本跨度為2010年12月~2015年3月,共52個數據.渣打銀行人民幣環球指數來自于渣打銀行研究中心,WTI原油現貨價格數據來源于美國能源信息署網站,其余原油及煤炭價格數據均來自同花順數據中心.Xt為各個變量,ln Xt為Xt對數化的序列,收益率序列R_Xt=100*(ln Xt-ln Xt-1).

通過表1的描述性統計分析,可以看出序列的均值和標準差都比較小;所有收益率變量峰度都超過3,略有尖峰的趨勢;各個收益率序列除BJ煤炭價格的JB統計量在1%的置信水平下接受了正態分布的原假設外,而余下的則拒絕了正態分布的原假設,說明僅BJ煤炭收益率服從正態分布,其余的不服從正態分布.ADF的檢驗結果表明對數化的人民幣國際化序列及能源價格序列均為非平穩時間序列,一階差分后序列均平穩,對數后的序列為一階單整序列,可以進行下一步的工作.

3.2 模型建立

本文建立向量自回歸(Vector Auto Regressive,VAR)模型作為基準模型.VAR模型采用多方程聯立的形式,在模型的每一個方程中,內生變量對模型的全部內生變量的滯后值進行回歸,從而估計變量之間的動態關系.

在建立的VAR模型的基礎上,本文首先采用Johansen協整分析人民幣國際化指數與能源價格之間的長期關系,繼而建立向量誤差修正模型(VEC模型)探討人民幣國際化與能源價格之間的短期調整關系,然后使用格蘭杰因果關系檢驗人民幣國際化指數與能源價格之間的因果關系,最后通過建立的VAR模型得到脈沖響應函數分析兩者之間的動態聯系.

3.3 人民幣國際化與能源價格之間的長期均衡關系及短期調整

從表1的描述性統計分析中可以看出,lnRGI與取對數后的能源價格都是一階單整序列,說明人民幣國際化指數與能源價格之間可能存在長期均衡關系.本文采用Johansen和Juselius(1990)[29]提出的Johansen協整檢驗來檢驗人民幣國際化與能源價格之間是否存在長期均衡關系.檢驗結果如表2a~2d所示.

從上述表中的跡統計量和特征值的檢驗結果可知,人民幣國際化指數不論是與國際或國內石油價格還是與國際或國內煤炭價格都存在一個顯著的協整關系,說明人民幣國際化指數與能源價格之間存在長期均衡關系.

除以上的長期均衡關系,通過建立Engle和Granger(1987)[30]提出的VEC模型進一步探討人民幣國際化與能源價格之間的短期調整關系.我們通過構建的VAR模型,根據赤池信息準則(AIC)選擇最優滯后階數,估計結果如表3a~3d所示.

從表3a可以看出,從短期視角而言,國際原油價格每變動1%,人民幣國際化指數將變動0.125%;而人民幣國際化指數變動1%,國際原油價格將變動0.195%.從表3a中可以看出國際原油價格對人民幣國際化指數的長期影響系數為-0.013,說明當變量短期波動偏離長期均衡時,誤差修正項將反向修正,從而使不均衡狀態變得均衡,進而使原油價格和人民幣國際化指數的長期均衡關系趨于穩定.而人民幣國際化指數對國際原油價格的長期影響系數為0.003,出現的是正向修正.

從表3b可以看出,從短期視角而言,國內原油價格每變動1%,人民幣國際化指數將變動0.132%,略大于國際原油的影響;而人民幣國際化指數變動1%,國內原油價格將變動0.069%,小于國際原油受到的影響.從表3b看出國內原油價格對人民幣國際化指數的長期影響系數為-0.043,說明當變量短期波動偏離長期均衡時,誤差修正項將反向修正,從而使不均衡狀態變得均衡,進而使國內原油價格和人民幣國際化指數的長期均衡關系趨于穩定.而人民幣國際化指數對國內原油價格的長期影響系數為-0.038,同樣是負向修正.

從表3c可以看出,從短期視角而言,國際煤炭價格每變動1%,人民幣國際化指數將變動0.197%;而人民幣國際化指數變動1%,國際煤炭價格將變動0.089%.從表3c中可以看出國際煤炭價格對人民幣國際化指數的長期影響系數為-0.004,說明當變量短期波動偏離長期均衡時,誤差修正項將反向修正,從而使不均衡狀態變得均衡,進而使煤炭價格和人民幣國際化指數的長期均衡關系趨于穩定.而人民幣國際化指數對國際煤炭價格的長期影響系數為-0.290,同樣是負向修正.

從表3d可以看出,從短期視角而言,國內煤炭價格每變動1%,人民幣國際化指數將變動0.075%;而人民幣國際化指數變動1%,國內煤炭價格將變動0.052%.從表3d中看出國內煤炭價格對人民幣國際化指數的長期影響系數為-0.034,說明當變量短期波動偏離長期均衡時,誤差修正項將反向修正,從而使不均衡狀態變得均衡,進而使煤炭價格和人民幣國際化指數的長期均衡關系趨于穩定.而人民幣國際化指數對國內煤炭價格的長期影響系數為-0.033,同樣是負向修正.

從以上4個表中可以看出價格變動對于人民幣國際化指數變動都有著正向的影響,且除人民幣國際化指數對國際原油價格的長期影響系數為正數外,其余均是負向修正作用.

3.4 格蘭杰因果關系

從上文的分析中可以得出人民幣國際化指數與能源價格之間存在著長期穩定關系,但無法確定這種均衡關系是否構成 Granger 因果關系.為進一步探討人民幣國際化與能源價格之間的相互關系,本文采用格蘭杰因果檢驗方法,來探討它們之間的因果關系.數據采用對數后一階差分的平穩數據.由于格蘭杰因果檢驗的結果會受到滯后階數的影響,通過構建的VAR模型,根據赤池信息準則(AIC)選擇最優滯后階數,相關的檢驗結果見表4.endprint

由表4可以看出,不論是國際原油還是國內原油價格的變動都能引起人民幣國際化的因果變動,說明原油價格確實可以帶動人民幣國際化的進程.但是人民幣國際化卻不是原油價格變動的格蘭杰原因,說明人民幣國際化目前仍處于弱勢地位,難以撼動主要以美元計價的原油價格.

而煤炭市場則有所不同,代表國際煤炭價格的BJ煤炭價格不是RGI的變動的格蘭杰原因,但是在10%的顯著性水平下,拒絕了人民幣國際化不能格蘭杰引起BJ煤炭價格變動的原假設,說明RGI是BJ煤炭價格變動的格蘭杰原因.對于國內煤炭價格而言,與原油市場類似,國內煤炭價格是人民幣國際化指數的格蘭杰原因,但是檢驗接受了人民幣國際化無法引起國內煤炭價格變動的原假設.

3.5 VAR脈沖響應函數

通過對人民幣國際化指數與能源價格的長期均衡關系、短期調整及格蘭杰因果關系進行檢驗,發現它們之間存在著相互影響的關系,但這種分析只是說明兩者之間存在動態關系,對于相互影響程度并沒有進行解釋.下面采用脈沖響應函數對各變量的相互作用機制和影響程度進行動態模擬分析.

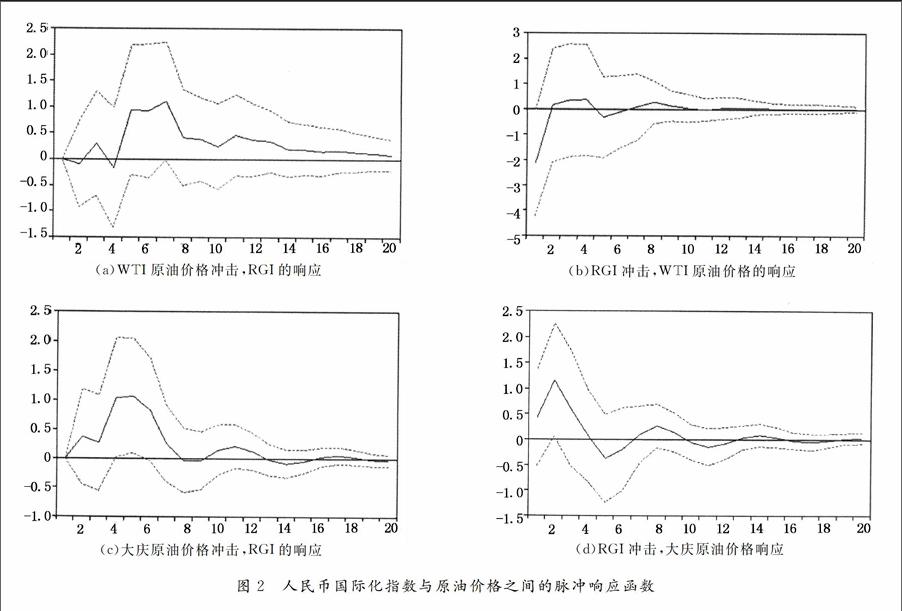

脈沖響應函數主要用于衡量隨機擾動項的一個標準差沖擊對內生變量當前和未來取值的影響,可直觀地刻畫出變量之間的動態交互作用及其效應.根據前文建立的VAR模型,給出了脈沖響應函數圖,如圖2.

圖2是人民幣國際化指數與原油價格之間的脈沖響應函數圖.其中圖2a表示給出一單位WTI原油價格的沖擊,在最開始的兩期內,人民幣國際化指數有較小的負向響應,隨后增大,并在第6期至第8期達到最大的正向響應,繼而減弱,最終維持在正向響應.這表明原油價格在受到某一外部沖擊后,傳遞給人民幣國際化指數,給人民幣國際化指數帶來了正向的沖擊,并且這一沖擊帶來了顯著作用,并有較長時間的持續效應.原油價格上漲從供需層面上而言代表著原油需求增加,也說明經濟正處于上升階段,人民幣國際化借助經濟上行的趨勢進一步發展,進程加快.

圖2b則是WTI原油價格對于人民幣國際化指數一單位沖擊的響應.從圖2b中可以看出,在短期內人民幣國際化指數對于原油價格有負向的影響,雖然后面出現正向的作用,但正向作用一直較小,并最終接近于0 ,可以看出人民幣國際化的進展帶來了短期內國際油價的一定下跌,但是維持的時間很短,這是因為目前中國還未能取得國際原油的定價權,人民幣國際化程度還難以撼動原油市場價格定價.這也說明人民幣要成為原油市場的定價貨幣,還需達到更高的國際化水平.

圖2c則是人民幣國際化指數對于大慶原油價格沖擊的反應,就圖形而言,大體上與圖2a相似,但是相比于國際原油的沖擊后人民幣國際化指數先負向響應不同,在短期內,一單位國內原油價格的變動,會導致人民幣國際化指數的正向響應,并在第5期和第6期達到最大,隨之下降直至圍繞0變動.國內原油價格的變動對于人民幣國際化指數一直保持著正向的作用,說明國內原油價格的變動同樣促進著人民幣國際化的變動,且影響程度與國際原油價格接近.這主要是因為國內油價受國際原油價格的影響,與國際油價的走勢基本一致,所以兩者對于人民幣國際化的影響出現一致的情況.

圖2d展示的是人民幣國際化指數一單位的沖擊,國內原油價格先出現的是正向的響應,并在第2期到達最高點,隨后下落直至影響消失.與國際原油的反應不同,人民幣國際化指數對于國內原油價格的沖擊影響的時間較長,同時也說明了人民幣國際化對于國內原油價格的影響相比于對國際原油價格的影響更為持久.

從以上的分析中可以看出,石油價格波動帶來了人民幣國際化進程加快.實際上,近年來石油價格波動加劇,“石油美元”體系備受質疑,有研究表明石油美元的均值溢出效應在2012年后有所減弱,美元匯率對原油價格的影響力被削弱,石油貿易去美元化趨勢越來越明顯.自全球金融危機以來,由于美國和歐洲經濟增長乏力,人民幣的影響力已有大幅提升,已經成為亞洲地區的主要參考貨幣.作為新興國家的代表,中國國力日漸強盛,人民幣也受投資者們的青睞,升值明顯.逐步走向國際化并且具有升值預期的人民幣,比美元更受歡迎.石油價格的劇烈波動,帶來美元地位的減弱,投資者們轉向人民幣市場,進而拉動了人民幣國際化進程.中國主動出擊,抓住機會,進一步推動人民幣國際化進程,人民幣國際化成效顯著.而國際和國內油價的變動對于人民幣國際化指數的影響程度近似,主要是因為國內油價主要受國際油價的影響,國際油價對國內油價的影響顯著且長遠.

而人民幣國際化指數對于國際油價和國內油價只在短期內產生了影響,且國內油價的響應時間長于國際油價的響應時間.人民幣國際化進程雖然已經取得較為顯著的成果,但是相比于美元等國際貨幣而言,人民幣的影響力甚微.對于以美元定價的石油市場而言,人民幣的影響力有限,人民幣若要成為石油的定價貨幣,還有很長的路要走.對于國內原油而言,隨著人民幣國際化進展,中國的石油對外貿易結算中人民幣結算比重變大,降低了石油進口成本,國內原油價格波動加劇,進而對人民幣國際化指數的沖擊出現較長時間的響應.

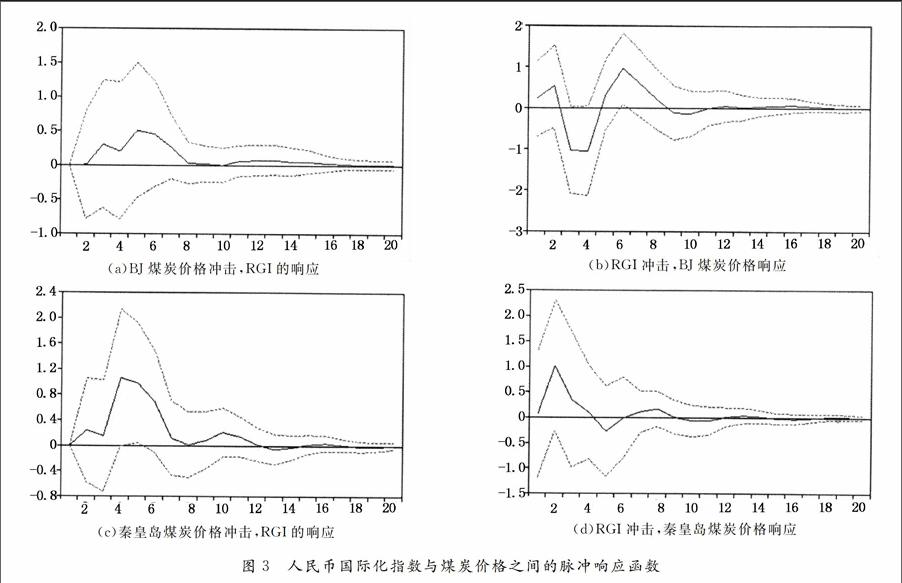

圖3是人民幣國際化指數與煤炭價格之間的相互脈沖響應函數圖.圖3a中,一單位國際煤炭價格的沖擊,在最初始的第1期,人民幣國際化指數沒有響應,但是從第2期開始,出現正向的響應,并維持了近10期的正向響應,盡管國際煤炭價格的沖擊在最開始沒有給人民幣國際化指數帶來影響,但是后面仍拉動了人民幣國際化指數的變動,說明國際煤炭價格對于人民幣國際化也有著正向的作用.但是國際煤炭價格變動對于人民幣國際化的影響明顯是弱于國際原油價格變動,且國際石油對于人民幣國際化的影響也更為持久.這主要是因為相比煤炭進口而言,中國進口的石油數量更為龐大,人民幣國際化指數受到的影響也更大,故國際石油價格對于人民幣國際化有更為顯著的影響.從圖3b中可以看出人民幣國際化指數的沖擊對于國際煤炭價格有明顯的影響.前兩期內國際煤炭價格有正向的響應,而后出現較大的負向響應,約第7期出現最大的正向響應,隨后逐漸變弱,約12期時影響消失.說明人民幣國際化對于國際煤炭價格有較為顯著的影響,但影響并未一直維持下來,最終影響并趨近于0,說明人民幣國際化對于國際煤炭價格的影響也未能產生長期的影響.endprint

從圖3c中可以明顯看出,國內煤炭價格的波動對于人民幣國際化指數有明顯的正向拉動作用,并在第4期達到最大.這與中國國情有關,中國不僅是煤炭消費大國也是產煤大國,國內煤炭價格波動顯著的影響到了中國人民幣國際化進程.其影響程度與原油相近,國內煤炭價格對于中國的人民幣進程不容小覷.圖3d表明,人民幣國際化指數一單位的沖擊,煤炭價格顯示出正向的響應,并在第2期達到最高,隨后下降,并圍繞0軸波動,并于12期后影響幾近消失.人民幣國際化對于國內煤炭價格只在短期內有一定的影響,影響時間較短,這是因為中國目前幾近屬于煤炭凈進口國,且中國并沒有掌握煤炭定價權,實證結果也表明人民幣國際化并沒有顯著影響到煤炭的價格.

從以上分析中同樣可以看出不論是國際煤炭價格還是國內煤炭價格對于人民幣國際化指數都有正向促進作用,說明煤炭價格波動正向影響著人民幣國際化進程.主要原因與石油市場近似,全球金融危機和歐債危機同樣造成煤炭價格波動,美元和歐元等貨幣的信用度下降,投資者將目光轉向人民幣市場,人民幣在貿易結算中比重增加,從而造成人民幣國際化指數上升,人民幣國際化進程加快.國內煤炭價格波動對人民幣國際化的影響要大于國際煤炭價格波動對人民幣國際化的影響,這主要是因為碳交易市場不像石油供給主要依賴于歐佩克.煤炭供給方呈現多元化格局,不僅僅是發達國家,還有發展中國家,這樣就使得碳交易市場的結算貨幣很難形成唯一計價貨幣,而中國本身就是煤炭出口國,中國在碳交易市場上有更多的主動權.故采用人民幣計價的國內煤炭價格波動對于人民幣國際化指數的影響要大于國際煤炭價格波動.人民幣國際化指數對于國際煤炭價格盡管產生了較為持久的影響,但是此影響并未一直持續下去.對于國際煤炭而言,中國是澳洲煤炭這一大宗商品出口的主要需求方,人民幣國際化的進程在一定程度上影響到了國際煤炭市場的定價.而相較于國際煤炭,國內煤炭目前處于出口低谷,人民幣國際化進程對其的影響較弱,影響時間較短.但總體而言,人民幣國際化進程對于煤炭價格的影響也是有限的.中國目前是煤炭凈進口國,煤炭定價權并未掌握在自己手中,對于煤炭價格也未能產生深刻的影響.

4 結 論

在中國經濟快速發展背景下,人民幣國際化進程進展迅速,與能源計價綁定是人民幣國際化的新路徑,研究人民幣國際化與能源價格的關系對于人民幣國際化進程有重要意義.因此,本文選用渣打銀行人民幣環球指數來度量人民幣國際化進程,選用國際/國內石油和煤炭價格作為能源價格的代表,采用協整關系檢驗、VEC估計及格蘭杰因果關系檢驗,并通過脈沖響應函數圖具體分析了人民幣國際化與能源價格之間的相互影響程度.

實證結果表明,人民幣國際化與能源價格之間存在長期均衡關系并可經短期調整至均衡狀態;除國際煤炭價格外,國際/國內原油價格都是人民幣國際化指數變動的格蘭杰原因,而人民幣國際化指數僅是國際煤炭價格的格蘭杰原因.從脈沖響應函數圖可以看出不論是國際原油價格還是國內原油價格,其對人民幣國際化指數都有正向拉動作用,且兩者對于人民幣國際化進程的影響程度及影響時間比較一致;而人民幣國際化指數只對原油價格產生了短期的影響,且對國內原油價格影響大于國際原油價格.對于煤炭價格而言,國內外煤炭價格對于人民幣國際化都有正向的影響,且國內煤炭價格對于人民幣國際化的影響強于國際煤炭價格對其產生的影響;對于人民幣國際化的沖擊,國際煤炭價格在短期內有較為劇烈的波動,而國內煤炭價格只有短期的響應.脈沖響應函數圖說明能源價格變動對于人民幣國際化進程有著較為重要的影響,能源價格的沖擊對于人民幣國際化指數有著明顯的正向作用,說明能源價格波動確實可以推動中國的人民幣國際化進程.但是人民幣國際化進程對于能源價格的影響力還較小,人民幣國際化對于能源價格沒有產生顯著的影響,說明人民幣在能源定價方面仍處于弱勢地位,缺乏話語權,中國要在能源定價上取得一席之位還需要進一步的努力.

參考文獻

[1] D RIME,A SCHRIMPF. The anatomy of the global FX market through the lens of the 2013 Triennial Survey[J]. BIS Quarterly Review, December. 2013: 27-43.

[2] SWIFT. RMB breaks into the top five as a world payments currency[R]. New York:Swift Watch,2015.

[3] 王穎,管清友. 碳交易計價結算貨幣:理論、現實與選擇[J]. 當代亞太. 2009(1): 110-128.

[4] D P BAL, B N RATH. Nonlinear causality between crude oil price and exchange rate: a comparative study of China and india[J]. Energy Economics. 2015, 51: 149-156.

[5] L LIU, Y FANG. Dynamic correlations in international oil and RMB non-deliverable forwards markets[J]. International Journal of Business Continuity and Risk Management. 2014, 5(3): 224-235.

[6] E MILEVA, N SIEGFRIED. Oil market structure, network effects and the choice of currency for oil invoicing[R]. ECB Occasional Paper. 2007(77): 1-31.endprint

[7] J W LEE. Will the Renminbi Emerge as an International Reserve Currency?[J]. The World Economy. 2014, 37(1): 42-62.

[8] B EICHENGREEN, L CHITU, A MEHL. Network effects, homogeneous goods and international currency choice: new evidence on oil markets from an older era[R]. ECB No1651, 2014.

[9] L S GOLDBERG, C TILLE. Vehicle currency use in international trade[J]. Journal of International Economics. 2008, 76(2): 177-192.

[10]P SADORSKY. The empirical relationship between energy futures prices and exchange rates[J]. Energy Economics. 2000, 22(2): 253-266.

[11]A SALIMI, A A YOUSEFI. Conformational changes and phase transformation mechanisms in PVDF solution cast films[J]. Journal of Polymer Science Part B: Polymer Physics. 2004, 42(18): 3487-3495.

[12]R A LIZARDO, A V MOLLICK. Oil price fluctuations and US dollar exchange rates[J]. Energy Economics. 2010, 32(2): 399-408.

[13]J C REBOREDO,M A RIVERACASTRO, G F ZEBENDE. Oil and US dollar exchange rate dependence: A detrended cross-correlation approach[J]. Energy Economics. 2014, 42(1):132-139.

[14]L S GOLDBERG, C TILLE. Vehicle currency use in international trade[J]. Journal of International Economics. 2008, 76(2): 177-192.

[15]羅忠洲,徐淑堂. 本幣升值、出口競爭力和跨境貿易計價貨幣選擇[J]. 世界經濟研究. 2012(1): 27-32.

[16]M CHINN, J FRANKEL. Why the euro will rival the dollar[J]. International Finance. 2008, 11(1): 49-73.

[17]A KAMPS. The euro as invoicing currency in international trade[J]. working paper. 2006,27(6):697-711.

[18]J E LIGTHART, S E WERNER. Has the euro affected the choice of invoicing currency?[J]. Journal of International Money and Finance. 2012, 31(6): 1551-1573.

[19]B EICHENGREEN, L CHITU, A MEHL. Network effects, homogeneous goods and international currency choice: new evidence on oil markets from an older era[R]. working paper. 2014.

[20]M CAMPANELLA. The internationalization of the renminbi and the rise of a multipolar currency system[J]. Journal of Self-Governance and Management Economics. 2014, 2(3): 72-93.

[21]B J COHEN. The Further of Sterling as an International Curency[J]. Macmillan: London. 1971, 1(97): 1.

[22]K PETER. The Role of the Dollar as an International Currency[R]. Group of Thirty, Occasional Paper. 1983(13).

[23]M CHINN, J A FRANKEL. Will the euro eventually surpass the dollar as leading international reserve currency?[M].Chicago:G7 Current account imbalances: sustainability and adjustment, University of Chicago Press, 2007, 283-338.

[24]劉浚. 人民幣升值預期與國際油價關系的實證研究[J]. 財經研究. 2011(1): 91-100.

[25]陳志斌,錢利珍. 能源計價結算貨幣選擇和貨幣國際化[J]. 統計與決策. 2012(5): 151-154.

[26]李金萍,張立光. 貨幣國際化的決定因素及對人民幣國際化的啟示——基于國際儲備貨幣和國際債券計價貨幣的視角[J]. 理論學刊. 2014(12): 76-82.

[27]馬靜,冼國明. 外貿發展推動下的人民幣國際化[J]. 南開大學學報:哲學社會科學版,2014(2): 136-141.

[28]唐衍偉. 中國煤炭資源消費狀況與價格形成機制研究[J]. 資源科學. 2008(4): 554-559.

[29]S JOHANSEN,K JUSELIUS. Maximum likelihood estimation and inference on cointegration with applications to the demand for money[J]. Oxford Bulletin of Economics and statistics. 1990, 52(2): 169-210.

[30]R F ENGLE, C W GRANGER. Cointegration and error correction: representation, estimation, and testing[J]. Econometrica: Journal of the Econometric Society. 1987,55(2):251-276.endprint