全球油氣投資大幅縮水

2016-03-07 12:27:46盧雪梅

中國石油石化 2016年20期

○ 文/盧雪梅

全球油氣投資大幅縮水

○ 文/盧雪梅

全球今明兩年油氣資本支出將減少3700億美元,減幅達30%。短期看油氣供應過剩仍將持續。

●油價一跌再跌、投資一減再減,打井的不如打漁的已成定數。

供圖/CFP

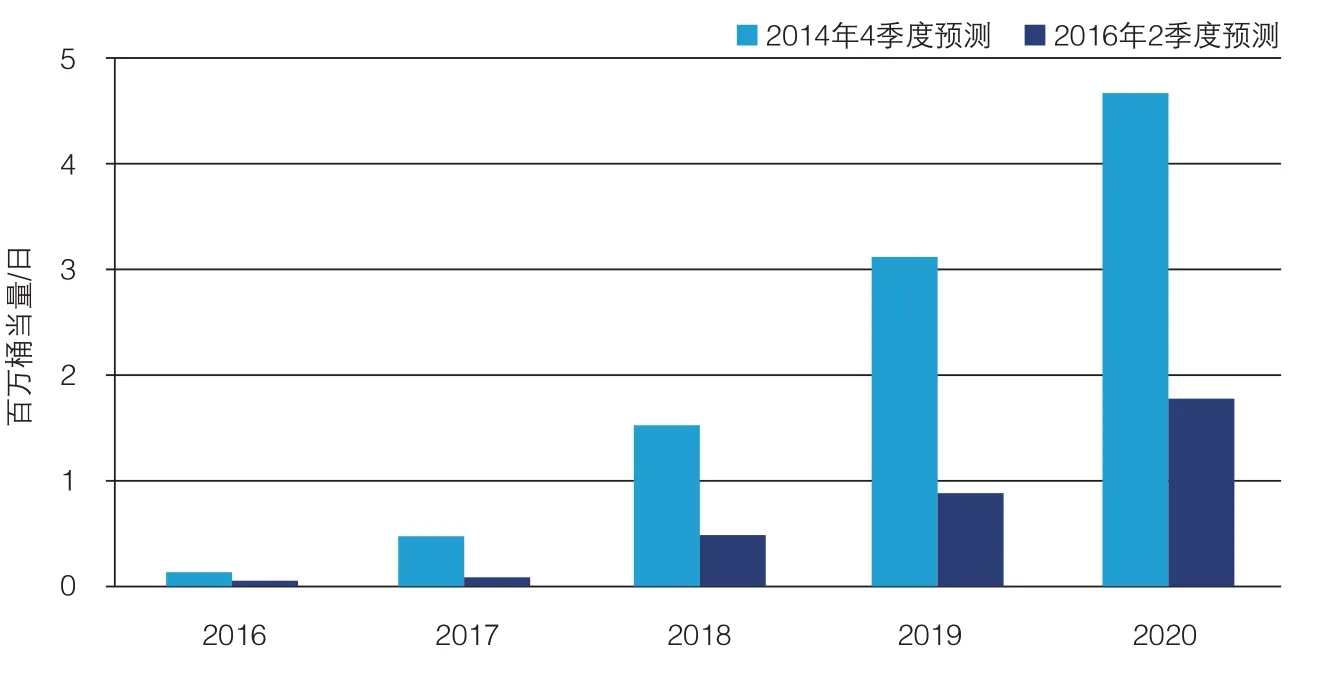

過去兩年來國際油價戲劇性的下跌對油氣上游開發投資影響巨大,據伍得麥肯茲公司對全球400多個上游項目相關數據的最新分析結果,與2014年四季度相比,全球2016至2017年油氣資本支出將減少3700億美元,減幅達30%,到2020年,該數字達到6200億美元,減幅為22%。資本支出減幅最大的是美國本土48州。中東則受影響較少,沙特阿拉伯2016到2017年的投資基本沒有變化。俄羅斯投資減幅在所有國家中堪稱最重,未來兩年投資將減少40%。對經營者而言,相對利好的條件即成本通縮也不足以拯救水深火熱的油氣上游項目。短期看,2016年全球產量降低3%(500萬桶當量/日),2017年降4%(600萬桶當量/日)。其中尤以美國所受影響最大。

受上游大幅削減投資的影響,2015年全球勘探新獲石油發現僅28億桶,是近60多年以來的歷史最低水平,由于石油發現到投產的周期長達7年,因此近些年新發現儲量的下降將為2025年前后全球石油供應緊張埋下了伏筆。

石油發現到投產的周期長達7年,因此近些年新發現儲量的下降將為2025年前后全球石油供應緊張埋下伏筆。

全球上游投資全面減少

自2014年下半年國際原油價格大幅下跌以來,全球石油行業已大幅削減2015—2020年的上游油氣投資計劃,削減額超過1萬億美元。

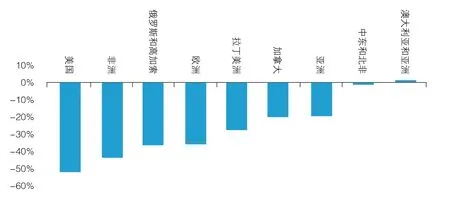

美國本土48州:減幅最大。國際油價下跌對美國的非常規石油的影響最大,導致其投資全面下降,而該國的獨立公司和小公司首當其沖。與2014年四季度相比,美國油氣上游資本投資在2016至2017年度將下降1250億美元,幅度達54%,至2020年將減少2000億美元,降幅達36%。美國非常規油氣投資的靈活性使公司可以快速撤資,但由此導致鉆井作業量低迷。2015到2016年,美國的鉆機數減少了53%(734減至389),表明資本支出從鉆井作業轉向完井作業的趨勢。

2015年,經營油田的公司雖然減少了預算,但因合同未到期,井場一切準備就序等原因,所以仍將鉆機留在現場,但這樣一來為完井所留的預算就非常少了,其結果是美國本土48州留下了大量開鉆但未完井的油井(簡稱DUC)。現在鉆機合同大多到期,而經營公司卻現金奇缺,使分配至完井的預算比例失調。預計美國重要的致密油層帶,主要是巴肯,未來18個月將有1732口井完鉆,超過500口井得以完井。

深水油氣投資大降近40%。短期投入深水和超深水項目的資金減少了670億美元,降幅達39%。新油田受影響最大,國家中以安哥拉為最為嚴重,Maersk公司經營的16號區塊和雪佛龍經營的Lucapa項目均受挫。巴西未來十年最大的鹽下開發項目Libra的開發推遲了一年左右,且其招標程序更加嚴苛、本地化要求加大,對融資的鎖定也更重視,預計該項目到2021年方能啟動。其他受影響的項目還包括尼日利亞和墨西哥灣的深水項目。殼牌的Bonga SW項目的投產已被推遲3年至2023年;尼日利亞的經營者忙于減少成本,目前在尋求再次招標;雪佛龍因經濟性問題叫停了其墨西哥灣的Moccasin項目。

油砂因保本價過高支出減少25%。在產油田 2010至2014年間,加拿大有幾個重要油砂項目獲批,但油價崩潰前以盧布計價,故其資本投資實際上基本持平。俄羅斯有意保持其產量穩定,而要做到這點就需要不停鉆井。2016年3月,俄羅斯的液態烴產量再次超越前蘇聯,達到1009萬桶/日。但國際油價的壓力在一些項目上依然有表現。預計魯克石油未來兩年在其西西伯利亞成熟油田上的資本投資減少7億美元,主因包括鉆井量下降和盧布貶值。還有一些項目將被推遲,俄國油的Yurubcheno-Tokhomskoye項目因其尋求戰略合作伙伴未果而將推遲一年左右。

哈薩克斯坦重要項目的命運則是里海地區油價下行階段這一地區所有項目的最佳代表。田吉茲的擴大項目的最終投資決策將被推遲至2017年,投產則推遲到2021至2022年。這是整個地區面臨最終投資決策的重要項目之一,約需加拿大油砂項目投資減少先兆已現。現在,因項目保本價過高,很多項目被推遲。2016至2017年油氣投資將減少76億美元,降幅達26%。除了推遲的項目還有過完全取消的項目,如殼牌的Carmon Creek項目,2015年底相關建設就己停止。預計國際油價達到60美元/桶以上時,該項目有希望被復活。

俄羅斯所有國家減幅最大。俄羅斯投資減幅在所有國家中堪稱最重,未來兩年投資將減少40%,而這主要源自盧布相對美元的貶值。由于俄羅斯大部分成本都是300億美元投入,占2020年該地區資本投資的四分之一。哈薩克斯坦的兩個海上項目Kalamkas More(卡沙干油田的衛星項目)和殼牌主導的Pearls項目現已經失去開發經濟性。這將進一步減少2016 至2025年間的資本投資70億美元。與之形成對照的是,阿塞拜疆的Shah Deniz二期項目是個例外,2015至2016年間達到峰值資本投資,沒有出現成本緊縮,成為高達230億美元的上游大項目。

中東和北非表現強于預期。中東一些國家的資本支出表現挽救了全球油氣業界的頹勢,國家石油公司支出占比高的國家,如沙特在2016至2017年間投資仍將保持強勁。為了保住市場份額,投資中約有60%用于鉆井。科威特的情況也類似,伊朗的投資也在恢復之中。伊拉克是中東地區的不和諧音符,短期支出將降30%,減少90億美元。由于在當前油價下,政府達不到成本回收標準,大多數投資都將延后兩到三年。

北非的大型天然氣項目,如埃尼的Zohr,并未像其他地區那樣出現大幅投資縮減。2015年時,Zohr項目已經進入開發階段,2016至2017年將再支出20億美元。BP也在推進埃及的西尼羅河三角洲項目。而地中海其他項目的推遲,也有助于解放更多資金,支持上述項目的推進。

北海成熟油氣田受影響較大。英國和挪威的成熟油田投資對于其實現經濟開采最大化至關重要。與2014年底比較,2016至2017年的投資將減少275億美元,減幅36%。這里的經營者努力降低成本,北海處于最終投資決策前的新油氣田項目平均成本通縮幅度為17%,但這還遠遠不夠,因為北海油氣開發一直飽受高成本困擾,保本成本價過高導致其約有10億桶當量儲量經濟性轉差,包括挪威國油在英國的重油油田Bressay,迄今所有成本優化努力未能取得效果。挪威的情況似乎比英國健康,特別是挪威國油于2015年啟動的Johan Sverdrup項目,但Johan Castberg和Snorre Expansion等項目的推遲都將使短期內投資下降。

成本通縮影響產量

自國際油價下行以來,上游經營者和供應鏈的互相作用形成了成本通縮趨勢。大多數新投資的實現取決于是否找到更經濟的開展項目的途徑。在市場驅動下,供應端被迫不斷周期性地減少利潤直至基本無利可圖,但更具持續性的減少成本的方法還包括縮小項目規模、提高技術水平和實現裝備標準化等。美國非常規油氣板塊在這方面最為激進,2015年其生產成本從2014年的峰值下降了25%。2016年將再降10%。有一些地區降幅更大,如拉丁美洲、歐洲、北非和西非以及東南亞的成本減幅均超過20%。然而,迄今成本通縮似乎

不足以拯救水深火熱的油氣上游項目,欲推進當下的許多項目,全球成本還應在2014年的基礎上下調30%~40%,才能使當下項目順利開展。

全球油氣業界為應對低油價所做的降低成本和推遲項目的努力對產量都有影響。與2014年的相比,2016至2020年間將減產70億桶。短期看,2016年全球產量降低3%(500萬桶當量/日),2017年降4%(600萬桶當量/日)。其中尤以美國所受影響最大,其所減產量約占總減產量的70%。與此同時,沙特因投資穩定力保市場份額,產量將呈增長態勢。其他地區,短期內可能產自最終投資決策前新油田項目的產量將幾乎全軍覆沒,2015年僅6個新油田項目獲放行,而2014年這個數字是30~50。預計2016年放行的新油田項目數量更少。2018年約100萬桶當量/日與處于最終投資決策前常規新油田項目相關的產量被推遲,2020年可能增至300萬桶當量/日。

●減投資、縮成本,石油工人臉上的愁容能否抹去?

供圖/CFP

石油供過于求矛盾擬出現逆轉

據IHS公布的數據,受上游大幅削減投資的影響,2015年全球勘探新獲石油發現僅28億桶,是近60多年以來的歷史最低水平,且新的石油發現主要位于深水,該領域從獲得發現到投產平均需要7年時間,新發現石油儲量縮水的影響大約需要7年時間才會有所體現,因此近年新發現儲量的下降為2025年前后全球石油供應緊張埋下了伏筆。從需求端看,雖然中國的油氣需求增長有所趨緩,但仍有增長,而同屬亞洲國家的人口大國印度對能源的胃口似乎也正在加大。根據BP公司發布的《世界能源統計》,2015年印度已經超越日本,成為美國和中國之后的全球第三大石油消費國,其需求增長了8.1%,占全球消費的4.5%,達到415.9萬桶/日,略超日本的415萬桶/日。一些石油資源國,如印度尼西亞等,也逐漸隨著本國能源需求的增長而從凈出口國變為進口國。長期來看,石油供過于求的矛盾出現逆轉的可能性正在逐漸加大。

但從短期來看,油氣供應過剩的局面仍將持續。目前全球各地的海上油輪儲油量都呈現不斷增長之勢,汽油供應過剩的局面也未見絲毫緩解。而隨著油價的緩慢回升,歐佩克國家限產動力更弱,伊朗的回歸和產能恢復也將加大供應端壓力;與此同時,美國致密油在國際油價達到其盈虧成本線后,也將迅速恢復生產,這或將引發下一輪的惡性競爭,從而遏制國際油價的進一步回暖。IEA的預測似乎也能佐證這一趨勢,其認為,雖然由于一系列計劃外的停產,包括加拿大大火和尼日利亞武裝沖突,導致石油供需或將在2016年下半年實現平衡,但在2017年上半年仍會再次恢復供大于求。

常規新油氣田項目產量下降預測

2014年4季度至2016年2季度不同地區總資本投資變化幅度對比

就公司而言,受油價的漲跌影響而調整其勘探開發投入雖屬無奈之舉,但從未雨綢繆的角度看,在市場向好時不盲目擴張,在市場低谷時不一味收縮,而是為將來的儲產量戰略實施布局,往往更能取得事半功倍的效果。

本文作者單位為中石化石油勘探開發研究院

責任編輯:周志霞

znxzhouzhixia@163.com

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

河南電力(2021年5期)2021-05-29 02:10:00

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

聚氯乙烯(2018年9期)2018-02-18 01:11:34

領導決策信息(2017年10期)2017-05-17 04:49:02