“影子銀行”能否支撐辦公樓市場的發展

2016-03-11 01:24:36蔡蕾

中國房地產·綜合版

2016年2期

蔡蕾

隨著城市的發展日趨多元化,零售和辦公樓物業日漸成為建設投資熱潮的中堅力量。仲量聯行報告指出:中國甲級辦公樓的存量仍主要集中于一線城市,北上廣深占據全國甲級辦公樓2/3的存量。但這份報告同時還指出,以天津、成都、沈陽為代表的1.5線城市正如火如荼地興建辦公樓物業,冀望借此實現經濟轉型——以工業化為主導向以服務業為主導轉型。仲量聯行數據表明,這些城市的甲級辦公樓總量以每3年(2005-2014年數據)翻倍的速度在高速建設,也因此引起了市場對供應過剩的擔憂。當前,由于短期內消化存量較為困難,1.5線城市的甲級辦公樓面積幾乎一半為空。目前,1.5線城市對甲級辦公樓的需求約為500萬平方米,但預計至2025年,這一總量將達到1900萬平方米,這將主要歸功于金融和商業服務業的增長。多數觀點認為,相比一線城市中第三產業對于經濟增長的貢獻,這些1.5線城市的第三產業仍存在較大的增長空間。

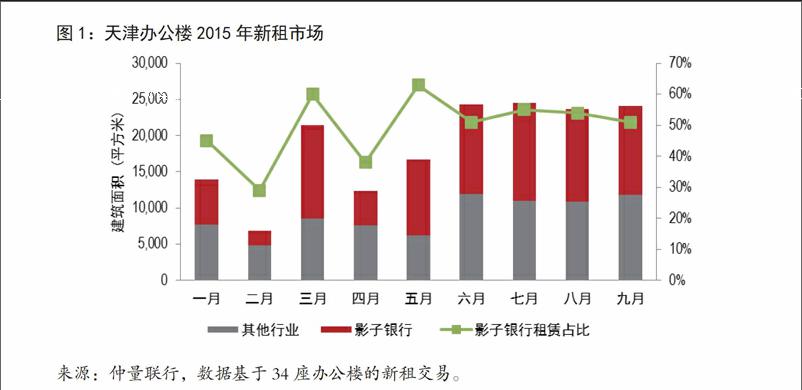

2015年的天津辦公樓市場租賃數據顯示,需求主要來自于內資的金融和服務業企業租戶,有趣的是,很多租賃需求來自于金融行業中常被稱為“影子銀行”的金融企業。

一、“影子銀行”的定義

“影子銀行”這一概念最早是在2007年由美國太平洋資產管理公司(PIMCO)前高管提出,用于形容西方銀行的法律架構,目的是在金融危機之前,將證券和復雜的證券貸款從銀行的資產負債表中移除。如今“影子銀行”的應用更為廣泛,指銀行業以外的金融工具,包括各種信托、財富理財產品、個人借款平臺和互聯網金融——金融穩定委員會將其定義為非常規銀行系統中涉及的實體或活動的信用中介。……

登錄APP查看全文

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

金橋(2018年12期)2019-01-29 02:47:36

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31