企業所有權優勢與國際市場進入模式選擇研究

2016-03-13 09:55:39江若塵

天津商業大學學報 2016年6期

高 振,江若塵

(1.上海商學院管理學院,上海201400;2.上海財經大學500強企業研究中心,上海200433)

企業所有權優勢與國際市場進入模式選擇研究

高 振1,江若塵2

(1.上海商學院管理學院,上海201400;2.上海財經大學500強企業研究中心,上海200433)

跨國公司在東道國市場往往遭遇外來者劣勢,因此,企業所有權優勢是跨國公司國際化成功的必要條件,也是決定其選擇綠地投資還是跨國并購模式進入國際市場的關鍵因素。在由跨國公司和兩個當地企業組成的三人動態博弈模型中,分析了東道國市場規模、跨國公司與東道國當地企業間成本差異、綠地投資模式市場進入固定成本等因素對跨國公司選擇綠地投資還是跨國并購模式進入國際市場的影響效應,發現東道國市場規模越大,綠地投資固定成本越小,跨國公司技術優勢越明顯,選擇綠地投資模式的概率越大。對23篇實證文獻的隨機效應元分析進一步驗證了理論模型的結論,同時采用元回歸方法檢驗了東道國、母國因素,以及數據和產業類型等因素對主效應的調節作用。

所有權優勢;進入模式;綠地投資;跨國并購;元分析

引言

在中央政府鼓勵企業“走出去”的政策引導下,中國企業國際化經營取得了顯著的成效。根據中國商務部的統計數據,考慮第三地融資再投資金額,2014年中國成為資本凈輸出國。中國企業通過各種方式進入國際市場,開始從本國公司向跨國公司和全球公司邁進,而“一帶一路”建設為中國企業進一步提高國際化程度提供了新的機遇,從代理和分銷等簡單的國際化,向綠地投資和跨國并購等更高階段的國際化邁進。然而,當進入國際市場后,由于不熟悉海外市場的政治、法律、文化以及商業規則等,有時甚至遇到當地政府的政策限制和消費者的民族主義情緒的抵制,由此需要承擔額外的海外經營成本(Costs of Doing Business Abroad)和“外來者劣勢”(Liability of Foreignness)。[1-3]那些擁有資源優勢的企業可以利用其優勢克服跨國經營的額外成本和劣勢,進入國際市場成為跨國公司,這種資源優勢被稱之為“所有權優勢”(Ownership Advantage),[4-5]而那些缺少所有權優勢的企業將只能留在本國市場。本文就所有權優勢對企業選擇跨國并購還是綠地投資兩種不同模式進入國際市場的決策進行理論建模,并采用元分析方法對理論模型的結論進行實證檢驗。

1 文獻研究綜述

新新貿易理論認為生產率水平較高的企業能夠克服出口貿易和對外直接投資的固定成本而進入國際市場獲得利潤,而生產率水平較低的企業只能留在本國市場,生產率差異決定了企業選擇哪種模式進入國際市場。[6]從資源基礎觀(Resourcebased View,RBV)的理論視角,企業生產率就是企業利用所有資源創造價值的能力。Penrose(2009)[7]認為企業本質上是資源的集合體,企業擁有的異質性資源,尤其是管理資源,決定了企業規模增長。當這種異質性資源滿足專用性、難以模仿和路徑依賴等特征時,企業就擁有了相應的資源優勢,[8-10]這種資源優勢將轉化為企業的成本優勢和產品競爭優勢,并影響企業戰略,當然也包括國際市場進入模式決策。最新的實證研究則進一步發現從事綠地投資的跨國公司,其生產率水平比從事跨國并購的企業更高。[11-14]

根據海外機構建立方式和股權比例兩個角度,跨國公司國際市場進入模式研究分為兩個理論方向,一類是國際市場建立模式(Foreign Establishment Mode),分為跨國并購、綠地投資和出口貿易等,另一類稱為國際市場進入模式(Foreign Entry Mode),分為獨資、合資和許可證等。[15]Nocke和 Yeaple(2007)[12]認為有兩種類型的組織能力,一類是可以在國際間轉移的能力,如生產技術,另一類是“地點專用性”能力(Location-Specific),只能在特定的地點才能發揮其生產力。擁有更多的可轉移性能力的企業傾向于選擇綠地投資,擁有更多地點專用性能力的企業傾向于跨國并購。Nocke Yeaple(2008)[13]用企業營業收入和每名員工價值增加值兩種指標測量企業的生產效率水平,實證結論也顯示選擇綠地投資模式進入國際市場的企業生產效率水平明顯高于選擇跨國并購模式的企業。Raff等(2012)[14]用企業層次的全要素生產率數據表示企業生產效率水平,實證結論顯示生產率水平高的企業選擇綠地投資的概率大于跨國并購。Gorg(2000)[16]研究了東道國市場存在兩個邊際成本不同的當地企業的情況下,擁有較低邊際成本的跨國公司的三種市場進入決策:并購低邊際成本的當地企業、并購成本較高的當地企業,或者綠地投資,模型檢驗了固定市場進入成本和進入后的組織適應成本對跨國公司市場進入模式決策的影響。Mattoo等(2004)[17]提出的模型考慮了跨國公司的技術轉移成本,并在技術轉移能夠降低東道國企業邊際成本的假設下,檢驗了最優的技術轉移水平,以及東道國政府對跨國并購的股權比例限制政策對企業選擇綠地投資和跨國并購兩種市場進入策略的影響。Raff等(2009)[18]假設有一個跨國公司和兩個完全一樣的當地企業,考慮了出口貿易、合資、并購和綠地投資等四種市場進入策略,不同的市場進入模式將導致東道國不同的市場結構和跨國公司所能獲得的不同利潤,也因此決定了市場進入模式決策。Qiu等(2011)[19]認為一個具有成本優勢的跨國公司和n個相同的當地企業,考慮了東道國政府對跨國并購的股權比例的限制以及市場規模、固定成本等因素對綠地投資和并購兩種市場進入策略的影響。

2 理論建模

模型假設有兩個國家,一個是跨國公司總部所在的母國(Home Country),另一個是擬進入的海外市場,即東道國(Host Country),東道國市場有兩個當地企業,分別以企業1和企業2表示,且生產邊際成本c1<c2。跨國公司以企業3表示,邊際成本為c3,且c3<c1<c2,說明與當地企業相比,跨國公司具有絕對的所有權優勢(在理論模型中,所有權優勢具體表現為跨國公司具有較低的邊際成本)。跨國公司可以采取綠地投資模式進入東道國市場,也可以采取跨國并購,并購當地企業1或者企業2。

東道國市場需求為p=a-q(q=Σqi),并假設市場規模a足夠大,可以保證所有在位企業都能獲得正的利潤。具體的博弈過程是:第一階段跨國公司向當地企業1和2提出并購提議,并購價格分別為P1A,P2A,當地企業1和2可以接受并購也可以拒絕并購,如果某一企業接受并購,則并購完成后跨國公司與另一個當地企業進行古諾產量競爭;第二階段,如果企業1和2都拒絕并購,則跨國公司選擇綠地投資方式進入,所有企業進入古諾產量競爭。假設所有階段參與人都擁有完全信息。

東道國市場兩個當地企業1和2進行古諾產量競爭,利潤函數是:π1=(a-2c1+c2)2/9=(q1)2,π2=(a+c1-2c2)2/9=(q2)2。令市場規模a足夠大,則所有企業都能獲得正的利潤。

2.1 綠地投資模式

綠地投資要求跨國公司投入一次性的市場進入成本K,包括市場調研、生產設備、渠道建設等支出。進入東道國市場后三個企業進行古諾產量競爭。令市場規模a至少滿足a>c2>c1>c3,且a>3c2-c1-c3,則所有企業都能獲得正的利潤,即{π1G;π2G;π3G}={(q1G)2;(q2G)2;(q3G)2-K},其中q1G=(a-3c1+c2+c3)/4,q2G=(a+c1-3c2+c3)/4,q3G=(a+c1+c2-3c3)/4(上標G表示綠地投資,Greenfield FDI)。

2.2 跨國并購模式

東道國市場有兩個企業,因此跨國公司既可以并購企業1,也可以并購企業2,選擇哪一種策略取決于每種策略所能獲得的利潤。如果當地企業拒絕并購,跨國公司一定會選擇綠地投資方式,因此綠地投資是一個“可信威脅”(Credible Threat),并購價格PiA=πiG(i=1,2),πiG表示以綠地投資方式進入時當地企業的利潤。同時假設跨國公司具有充分的談判能力,當地企業要么接受并購、要么拒絕并購,沒有討價還價。

當跨國公司并購企業1后,東道國市場上有兩個企業,且并購后當地企業1以跨國公司的技術生產,不考慮并購后的整合成本,因此其邊際成本為c3。π31M表示跨國公司(企業3)并購企業1后的利潤,π2M為當地企業2的利潤,{π31M;π2M}={(q31M)2-P1A;(q2M)2},其中q31M=(a+c2-2c3)/3,P1A=π1G=(q1G)2;q2M=(a-2c2+c3)/3(上標M表示并購,Merger)。

當跨國公司并購企業2后,東道國市場上有兩個企業,且并購后企業2以跨國公司的技術生產,不考慮并購后的整合成本,因此其邊際成本為c3。π32M表示跨國公司(企業3)并購企業2后的利潤,π1M為當地企業1的利潤,{π32M;π1M}={(q32M)2-P2A;(q1M)2},其中q32M=(a+c1-2c3)/3,P2A=π2G=(q2G)2;q1M=(a-2c1+c3)/3。

3 模型求解與跨國公司最優策略

博弈模型中的跨國公司以及東道國的當地企業,都追求自身利益最大化,即在給定任何一方決策的情況下,其他各方總是選擇對自己最有利的決策,即這種決策能夠實現利潤最大化。因此,我們將采用完全信息動態博弈均衡的方法,逐一求解當地企業和跨國公司的最優策略。

3.1 當地企業最優策略

命題1:當并購價格PiA=πiG(i=1,2)時,當地企業i=1,2的最優策略總是拒絕并購,即(拒絕;接受)、(接受;拒絕)和(拒絕;拒絕)是企業i=1,2的均衡策略。

由P1A=π1G;P2A=π2G,則令Δπ1=π1M-P1A,則Δπ1=(q1M+q1G)(q1M-q1G),該式第一項大于零,第二項q1M-q1G=(a+c1-3c2+c3)/12=q2G/3>0,因此π1M>P1A成立。

同理令Δπ2=π2M-P2A,則Δπ2=(q2M+q2G)(q2M-q2G),該式第一項大于零,第二項q2M-q2G=(a-3c1+ c2+c3)/12=q1G/3>0,因此π2M>P2A成立。在不考慮企業3的策略的情況下企業1和2的博弈結論是:當企業1接受并購,則企業2的最優策略是拒絕(π2M>P2A),當企業2選擇拒絕并購時,企業1選擇接受或拒絕是無差異的(P1A=π1G),因此(接受;拒絕)是納什均衡。同樣道理,(拒絕;接受)和(拒絕;拒絕)也是納什均衡。

在并購沒有產生任何成本節約的情況下,只有當市場中80%的在位企業都進行合并時,企業間的并購才是有利可圖的,否則并購并不能提高企業的利潤,但是那些沒有參與并購的企業卻能從其他企業的并購中獲得更高的利潤,這種現象稱為“并購悖論”,[20]當地企業1和企業2總是希望對方被并購,而自己繼續獨立運營,這是一種“搭便車”行為。

3.2 東道國市場規模與并購對象

令Δπ3M=π32M-π31M,求出Δπ3M=(c2-c1)(5a-11c1-11c2+17c3)/18,而已知c2<c1<c3,則上式第一項(c2-c1)>0;當時,上式第二項也大于零,則π32M>π31M成立,即并購企業2時獲得的利潤大于并購企業1的利潤,當時,上式小于零,則π32M<π31M成立,即并購企業1的利潤大于并購企業2的利潤。

跨國公司并購高成本的企業2后,盡管可能面臨著與較低邊際成本的在位企業1的激烈競爭,但是當東道國市場規模較大時,這種競爭并不會對企業的利潤產生顯著的影響,相反,跨國公司支付給企業2的并購價格低于企業1的并購價格(P1A= π1G>π2G=P2G),并購企業2可以節約并購成本。但是當市場規模較小時,并購企業2就不是最優策略,此時并購企業1盡管需要支付較高的并購價格,但完成并購后,跨國公司在與邊際成本較高的企業2的競爭中獲得更多的市場份額和利潤,可彌補前期較高的并購成本。

3.3 國際化投資前期成本與跨國公司最優策略

命題3:當a>a時,存在一個固定成本K1+,當K<K1+時,綠地投資是跨國公司的均衡策略;當K>K1+時,并購企業2是跨國公司的均衡策略。當時,存在一個固定成本K2+,當K<K2+時,綠地投資是跨國公司的均衡策略;當K>K2+時,并購企業1是跨國公司的均衡策略。

命題3說明了綠地投資模式下前期投入的市場進入成本決定了跨國公司是選擇并購還是綠地投資決策。模型已假設跨國并購沒有固定成本,但實際上執行一項跨國并購往往也需要投入較大的事前成本,例如搜集和研究并購對象的運營和財務信息以及投資銀行提供的管理咨詢等支出,而且絕大部分都是沉沒成本。因此K也可以理解為市場進入決策前的固定成本差額。對跨國公司來說并購價格是一次性支出,但并購價格是內生決定的,取決于選擇綠地投資模式時并購對象所能獲得的利潤,而不是市場進入成本。綠地投資模式的市場進入成本不僅包括了市場調研成本,還包括生產設施的固定投資,因此假設K>0是合理的。K越大表明綠地投資的風險越大,跨國公司選擇并購的概率越大。

3.4 所有權優勢與跨國公司最優策略

命題4:在當地企業邊際成本保持不變的情況下,跨國公司所有權優勢越高(邊際成本c3越小),其獲得的利潤越大(無論是綠地投資還是跨國并購模式),即下列表達式總是成立:?π3G/?c3=-3q3G/8<0,?π31M/?c3=(-4q31M/9-q1G/8)<0,?π32M/?c3=(-4q32M/9-q2G/8)<0。

這說明那些在全球范圍內具有競爭優勢的跨國公司,如先進技術或者較高的管理效率等優勢,擴大市場規模總是能夠獲得額外利潤,而且隨著競爭優勢的進一步增強,將獲得更大的利潤份額。Penrose(2009)[7]的企業內生成長理論認為管理資源是影響企業規模的決定性因素,當企業的管理資源足以處理現有的業務時,管理者將有剩余的精力考慮拓展新的業務。只有當企業能在新的業務領域繼續保持資源優勢,這種規模擴張就是有利可圖的,無論是產品多元化還是市場國際化。

命題5:跨國公司邊際成本對并購企業1時所獲得利潤的正向效應大于并購企業2時所獲得利潤的正向效應,即下式成立

盡管所有的市場進入模式都能獲得正的利潤,但在不同的市場結構和相對優勢的情況下跨國公司需要尋求最優策略。命題5表明跨國公司與當地企業之間以及當地企業之間的邊際成本相對差異將影響企業的最優決策。

由假設c2>c1>c3可知q31M>q32M,q1G>q2G再根據命題4?π31M/?c3和?π32M/?c3表達式,可知上式成立。當企業1和企業2的邊際成本保持不變時,隨著跨國公司的邊際成本越來越小,表明企業3與企業1的邊際成本的差距越大,即(c2-c1)/(c1-c3)越小,并購企業1的利潤增長率大于并購企業2的利潤增長率。因此,命題2和命題5的結論說明,當東道國當地企業的邊際成本差異保持不變的情況下,跨國公司與低成本的當地企業的邊際成本差異越小,并購高成本企業2利潤越大(命題2),當跨國公司與低成本當地企業的成本差異越大時,并購企業2的利潤優勢將逐漸降低(命題5)。

命題6:與跨國并購比較,所有權優勢越顯著(邊際成本越低)的跨國公司選擇綠地投資方式進入國際市場的概率越高,即當時,?K1+/?c3>0;當時,?K2+/?c3>0成立。

國際生產理論認為,在國際市場經營的跨國公司與東道國當地企業相比較,需要承擔額外的“國外經營成本”以及其他的社會成本,如不熟悉東道國的法律、文化等制度因素,因此跨國公司具有先天的“外來者劣勢”,只有那些具有技術或者生產率優勢的公司才能進行國際化經營,這種技術或生產效率優勢被稱之為“壟斷優勢”[6-7]或“所有權優勢”(OLI優勢之一)。[9-10]綠地投資是在東道國建立一個新的企業組織,在海外機構成立之初就采用跨國公司總部的先進生產技術,可以充分發揮跨國公司具有的優勢,但是并購卻不能做到這一點,并購后往往需要投入較大的管理資源進行管理整合,向并購企業轉移技術和管理制度同樣需要極大的成本,尤其是在兩國文化差異較大的情況下這種整合的難度更大,有些跨國并購甚至由于整合不成功而再次分拆,巨額的并購整合成本抵消了跨國公司擁有的所有權優勢。因此所有權優勢越顯著的跨國公司選擇綠地投資的概率越大。

4 實證研究

4.1 數據分析方法

因變量與自變量之間的影響效應在不同的實證研究中可能出現不一致的結論,甚至是相反的結論,有可能是由于測量指標的不同所致,也有可能理論上就存在兩種截然不同的解釋。元分析(Meta-Analysis)是一種綜合多個實證研究結論的定量文獻綜述方法,正好可以解決以上問題。[21]本文采用“偏相關系數”(Partial Correlation)作為效應值統計量,由回歸模型中自變量參數t統計量和模型自由度決定,并轉換為Fisher’s z,z= 1n[(1+r)/(1-r)]/2,用效應值方差的倒數作為“權重”(weight)計算加權平均z值(在隨機效應模型中用樣本內和樣本間方差之和的倒數作為權重),并對加權平均z值進行標準化,選擇相應的顯著性水平(雙側檢驗α=0.05),求出p統計量和置信區間。

4.2 數據來源和變量選擇

在ABI/INFORMS,Scope等數據庫中以“greenfield,acquisition,establishment mode,entry strategies,FDI mode”等作為“標題、關鍵詞、全文”的關鍵詞進行篩選,時間范圍是1980—2015年。同時參考三篇文獻綜述。[22-24]以上文獻檢索過程共獲得36篇文獻(排除了會議論文和著作,只包括學術期刊論文)。有很多表示企業所有權優勢的測量指標,如“企業規模”和“技術密度”(R&D Intensity),測量企業規模的指標有資產額、營業收入或者員工數量;測量技術密度的指標是研發費用占營業收入的比率。本文認為技術密度與企業邊際成本的聯系更緊密,也能體現企業所有權概念。相反企業規模大并不一定代表有先進的技術,尤其是不能說明有更低的生產邊際成本。36篇文獻中有23篇的回歸模型包括了“技術密度”變量。

大多數實證研究盡管使用一個樣本數據,但會報告多個回歸模型的結論。本文處理這種情況的方法是從一篇研究只選擇一個效應值,首先選擇樣本量最大的回歸結論,在樣本量相同的情況下選擇自變量最多的回歸結論,在前面兩個都相同的情況下,選擇模型擬合最佳的結論。[25-26]所有研究都采用Logistics回歸模型,當因變量設置為M&A=1,GFDI= 0,則自變量系數大于零表示該變量的取值增加時選擇跨國并購的概率增加。如果某樣本與此相反(如GFDI=1,M&A=0),則把原始數據轉換為M&A=1,GFDI=0的情況,轉換后自變量系數符號反向,但顯著性水平保持不變,原始數據是“正向顯著”轉換后為“負向顯著”,原始數據是“正向不顯著”轉換后為“負向不顯著”。

4.3 統計檢驗

用Q和I2統計量進行異質性檢驗。檢驗結果顯示Q值等于765.73(p值0.0000),充分顯著,同時等于94.11%,樣本間方差占全部方差比例非常高,兩種檢驗結論都表明樣本間存在異質性,因此采用隨機效應模型更合適(Q=Σ(wizi2)-[(Σwizi)2/ Σwi],I2=(Q-df)/Q,wi是i第i項樣本的權重,是該樣本效應值方差的倒數,Q統計量服從自由度為k-1的卡方分布,k表示計算效應值時的樣本量,即文獻數量。

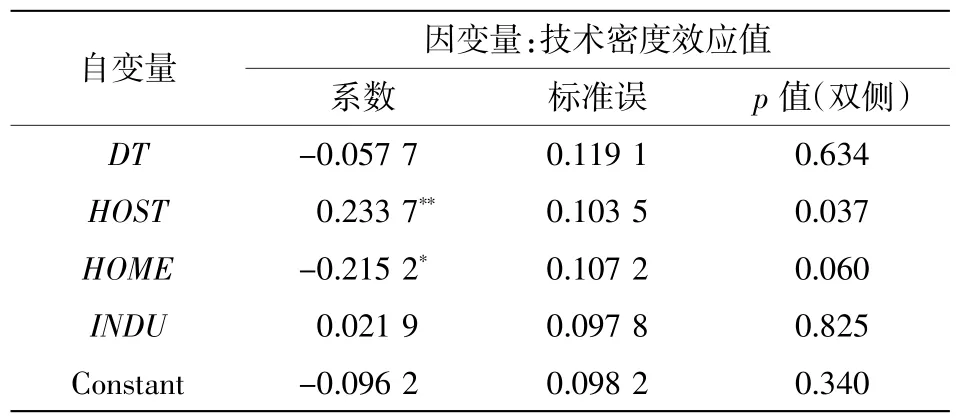

隨機效應元分析結論。技術密度變量的加權平均效應值為負,且充分顯著(p值0.037 5),表明企業技術密度越大選擇跨國并購模式的概率越小,即企業所有權優勢越顯著(邊際成本越低),選擇綠地投資模式進入國際市場的概率越大,與理論模型一致(隨機效應模型加權平均效應值標準誤,其中wi*=1/(Var(zi)+τ2)指效應值的權重,Var(zi)=1/(ki-3)指樣本內方差,即每一研究的效應值的方差,τ2=[Q-(k-1)]/[Σwi-(Σwi2/Σwi)]指樣本間方差,wi=1/Var(zi)-ki-3指固定效應模型的權重)。

表1 技術密度加權平均效應值

效應值異質性來源。根據四個描述實證研究特征的變量檢驗效應值異質性來源,它們分別是:(1)樣本數據類型(Data Type,DT),采用統計資料等二手數據取值為1,否則取值為0,如調研問卷等一手數據;(2)東道國(HOST),東道國是美國時取值為1,否則取值為0;(3)母國(HOME),母國為日本時取值為1,否則取值為0;(4)行業類型(Industry,INDU),樣本企業屬于制造業時取值為1,否則取值為0。采用元回歸(Meta-regression)模型檢驗效應值異質性,因變量是技術密度的效應值,解釋變量是上述四個描述研究特征的變量(所有變量的相關系數矩陣中最大值為0.47,回歸模型的方差膨脹因子VIF等于1.3,因此不存在多重共線性)。元回歸的本質是在檢驗主效應受到哪些調節變量的影響,其理論基礎是技術密度對企業選擇并購還是綠地投資模式在不同的研究背景下可能有不同的影響效應。元回歸的結論顯示東道國(HOST)變量的系數為正,且充分顯著(p值等于0.037),表示當進入美國市場時,技術密度因素對跨國公司選擇并購模式的負向效應被弱化,即東道國是美國這一因素對技術密度的影響效應具有顯著的調節作用。同時,母國(HOME)變量的系數為負,且充分顯著(p值等于0.060),表示日本企業進入國際市場時,技術密度對跨國公司選擇并購模式的負向效應被強化,即在其他因素相同的情況下,日本企業比其他國家的企業更傾向于選擇綠地投資模式。數據類型和樣本企業的行業類型兩個變量的系數不顯著,說明這兩個因素對技術密度的主效應的調節作用不明顯。當然元回歸一個普遍的缺點是樣本量一般較小,限制了統計結論的有效性。

表2 效應值異質性檢驗

5 結論

異質性企業貿易理論關注的是母國企業之間的生產率水平差異對企業選擇對外投資模式的影響效應,而對母國企業(跨國公司)和東道國當地企業之間的生產率差異沒有給予足夠的關注。海默提出的壟斷優勢理論以及鄧寧提出的折衷理論(OLI優勢理論)都認為跨國公司能夠在東道國與當地企業進行競爭,一定是因為跨國公司擁有的壟斷優勢或者所有權優勢。本文將這一思想應用于企業對外投資模式決策(跨國并購和綠地投資選擇)。理論模型通過跨國公司邊際成本對綠地投資模式的市場進入固定成本的影響效應得出了如下結論:無論東道國市場規模如何,跨國公司邊際成本越小,跨國公司選擇綠地投資模式的概率越大(與跨國并購相比)。針對23篇實證研究文獻的元分析也進一步證實了這一結論,技術密度(研發投資占銷售額比例)越大的跨國公司越傾向于選擇綠地投資模式。在元回歸分析中進一步發現日本企業比其他國家的企業更傾向于選擇綠地投資模式進入國際市場,而當跨國公司進入美國市場時,產品的技術密度與選擇綠地投資模式概率的負向效應被弱化。

企業國際化有四種動機,分別是尋求市場、尋求自然資源、尋求戰略資產和管理效率,[20]尋求市場型國際化,即通常所說的橫向國際化,企業進入國際市場后一定會面臨與當地企業的直接競爭,從事跨國經營的企業必須具有充分的資源優勢才能贏得競爭。因此橫向國際化企業首先需要“練好內功”,通過提升技術和管理效率,首先在國內市場獲得競爭優勢,進入國際市場就能水到渠成。我國政府從2001年開始采取了鼓勵企業“走出去”的政策,在實施這一政策過程中需要注意的問題是如果僅僅給予企業資金上的支持,而忽視了企業現有生產技術和管理能力可能會導致國際化失敗的結果,給予資金支持只是降低了企業進行跨國經營的成本門檻,而沒有解決技術和生產效率門檻,也沒有解決進入國際市場后面臨的與當地企業的競爭,而后者才是決定“走出去”戰略能否成功的關鍵因素,因此政府的鼓勵政策應該是對企業的技術研發以及其他能夠提升生產率水平的經營活動給予支持,至于企業是否選擇進入國際市場還是在本國市場進入多元化領域經營是企業自己的決策。

[1] HYMER S.The International Operations of National Firms:A Study of Direct Foreign Investment[M].Cambridge:MIT Press, 1976.

[2] KINDLEBERGER C P.American Business Abroad[J].The International Executive,1969,11(2):11-12.

[3] ZAHEER S.Overcoming the Liability of Foreignness[J].Academy of Management Journal,1995,38(2):341-363.

[4] DUNNING J H.Trade,Location of Economic Activity and the Multinational Enterprises:A Search for an Eclectic Approach[C]// Ohlin B,Hesselbom P O,Wijkman P M.The International Allocation of Economic Activity.London:Macmillan,1977.

[5] DUNNING J H,LUNDAN S M.Multinational Enterprises and the Global Economy[M].Cheltenham:Edward Elgar Publishing,2008.

[6] MELITZ M J.The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity[J].Econometrica,2003, 71(6):1695-1725.

[7] PENROSE E.The Theory of The Growth of the Firm[M].London:Oxford University Press,2009.

[8] BARNEY J.Firm Resources and Sustained Competitive Advantage[J].Journal of Management,1991,17(1):99-120.

[9] PETERAF M A.The Cornerstones of Competitive Advantage:A Resource-Based View[J].Strategic Management Journal,1993, 14(3):179-191.

[10]GRANT R M.Contemporary Strategy Analysis[M].Oxford:Blackwell,2005.

[11]HELPMAN E,MELITZ M J,YEAPLE S R.Export Versus FDI with Heterogeneous Firms[J].American Economic Review,2004, 94(1):300-316.

[12]NOCKE V,YEAPLE S.Cross-border Mergers and Acquisitions vs.Greenfield Foreign Direct Investment:The Role of Firm Heterogeneity[J].Journal of International Economics,2007,72(2):336-365.

[13]NOCKE V,YEAPLE S.An Assignment Theory of Foreign Direct Investment[J].The Review of Economic Studies,2008,75(2):529-557.

[14]RAFF H,RYAN M,STAHLER F.Firm Productivity and the Foreign-Market Entry Decision[J].Journal of Economics&Management Strategy,2012,21(3):849-871.

[15]GIELENS K,HELSEN K,DEKIMPE M G.International Entry Strategies[C]//Shankar V,Carpenter G S.Handbook of Marketing Strategy.Massachusetts:Edward Elgar Publishing Inc,2012.

[16]GORG H,Analyzing Foreign Market Entry—The Choice Between Greenfield Investment and Acquisitions[J].Journal of Economic Studies,2000,27(3):165-181.

[17]MATTOO A,OLARREAGA M,SAGGI K.Mode of Foreign Entry, Technology Transfer,and FDI Policy[J].Journal of Development Economics,2004,75(1):95-111.

[18]RAFF H,RYAN M,STAHLER F.The Choice of Market Entry Mode:Greenfield Investment,M&A and Joint Venture[J].International Review of Economics&Finance,2009,18(1):3-10.

[19]QIU L D,WANG S.FDI Policy,Greenfield Investment and Crossborder Mergers[J].Review of International Economics,2011,19(5):836-851.

[20]SALANT S W,SWITZER S,REYNOLDS R J.Losses from Horizontal Merger:the Effects of an Exogenous Change in Industry Structure on Cournot-Nash Equilibrium[J].The Quarterly Journal of Economics,1983,98(2):185-199.

[21]HUNTER J E,SCHMIDT F L.Methods of Meta-analysis:Correcting Error and Bias in Research Findings[M].London:SAGE Publications,2004.

[22]SLANGEN A,HENNART J F.Greenfield or Acquisition Entry:A Review of the Empirical Foreign Establishment Mode Literature[J].Journal of International Management,2007,13(4):403-429.

[23]DIKOVA D,BROUTHERS K D.Establishment Mode Choice: Acquisition Versus Greenfield Entry[C]//Masaaki K,Helsen K. The SAGE Handbook of International Marketing.London:SAGE Publications,2009:218-237.

[24]DOW D,LARIMO J.Disentangling the Roles of International Experience and Distance in Establishment Mode Choice[J].Management International Review,2011,51(3):321-355.

[25]KRUGER A B.Economic Considerations and Class Size[J].The Economic Journal,2003,113(485):F34-F63.

[26]STANLEY T D.Wheat from Chaff:Meta-analysis as Quantitative LiteratureReview[J].The Journal of Economic Perspectives,2001, 15(3):131-150.

Enterprise’s Ownership Advantage and Foreign Entry Mode

GAO Zhen1,JIANG Ruo-chen2

(1.School of Management,Shanghai Business School,Shanghai 201400,China;2.Top 500 Enterprises Research Center,Shanghai University of Finance and Economics,Shanghai 200433,China)

Multinational enterprise usually has the liability of foreignness.Therefore,ownership advantage is a necessary prerequisite for the internationalization of multinational enterprise and an important factor for multinational enterprise to choose greenfield investment or cross-border merger and acquisition to enter international market.With a dynamic game model of three players,i.e.,one multinational enterprise and two local firms in host country,the article analyzes the effects of market size of host country,cost differences between multinational enterprise and local firms,and fixed entry cost of greenfield investment on the choice of foreign entry modes.It finds that the more likely the multinational enterprise is to choose the mode of greenfield investmet when the larger the market size of host country is,the smaller the fixed entry cost of greenfield investment is,and the greater the technical advantage of multinational enterprise is.This proposition is further supported in the meta-analysis of 23 empirical studies.Meanwhile,it examines the moderating role of factors of host country,home country,data and type of industry with the meta-regression analysis.

ownership advantage;entry mode;greenfield investment;cross-border merger and acquisition;metaanalysis

(責任編輯 朱慧娟)

F740

A

1674-2362(2016)06-0023-07

2016-10-26

上海商學院“上商學者”科研課題(16-11051)

高 振(1976—),男,湖北浠水人,講師,博士,主要從事營銷戰略研究;江若塵(1963—),女,安徽滁州人,教授,博士生導師,主要從事市場營銷研究。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

河南電力(2021年5期)2021-05-29 02:10:00

今日農業(2020年19期)2020-12-14 14:16:52

趣味(語文)(2020年3期)2020-07-27 01:42:46

電影(2018年12期)2018-12-23 02:18:48

中學物理·高中(2016年12期)2017-04-22 11:53:03

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國火炬(2014年11期)2014-07-25 10:31:58

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06