金融約束、影子銀行發展與銀行系統穩定性

2016-03-13 09:55:41黃飛鳴熊美蘭

天津商業大學學報 2016年6期

黃飛鳴,熊美蘭

(1.江西財經大學a.金融學院;b.金融發展與風險防范研究中心,南昌 330013;2.招商銀行江西省分行,南昌 330006)

金融約束、影子銀行發展與銀行系統穩定性

黃飛鳴1,熊美蘭2

(1.江西財經大學a.金融學院;b.金融發展與風險防范研究中心,南昌 330013;2.招商銀行江西省分行,南昌 330006)

我國長期實施的金融約束政策導致正規金融滿足不了經濟發展的需要,影子銀行的發展與之存在緊密的關系。影子銀行的高風險會嚴重威脅銀行體系的穩定。通過選取1992—2013年的年度數據核算出影子銀行的規模,然后運用BSI指數來模擬影子銀行穩定性的數據,采用VAR模型來研究影子銀行發展和銀行體系穩定性的相關關系,并得出影子銀行發展對銀行體系穩定性具有雙重影響的結論:在影子銀行規模比較小時不會對銀行體系的穩定性造成影響;而在影子銀行規模比較大時則會對銀行體系的穩定性造成不利的影響。因此,建議放松金融約束、把控影子銀行發展的節奏以維持銀行系統的穩定。

金融約束;影子銀行;銀行系統穩定性

1 引言與文獻回顧

發展經濟學家麥金農(Mckinnon)和肖(Shaw)的金融抑制論認為,發展中國家的政府通過金融干預(存貸款利率管制和信貸規模管制等)扭曲了資源配置、抑制了金融體系的發展,阻礙了經濟的發展,造成了金融抑制和經濟落后的惡性循環。因此,他們主張通過放松或解除不必要的管制、推行以金融自由化為目標的金融深化改革戰略。20世紀70年代拉美和亞洲國家的金融自由化改革實踐、80年代發生的拉美國家債務危機和90年代后期亞洲金融危機,引起了人們對麥金農和肖的金融抑制—自由化政策進行了反思。對此,1991年麥金農本人提出了經濟市場化的條件和次序進行解釋。而Hellmann等則提出了在經濟落后、金融深化程度低的發展中國家實行政府適當干預的“金融約束”政策(存貸款利率管制、限制市場準入、限制資產替代等)為金融部門和生產部門創造租金機會,以促進經濟增長。[1-2]

在我國,由于金融抑制、金融約束政策的長期存在,對經濟增長貢獻60%以上的非國有經濟、民營經濟很難從正規金融機構取得獲得發展資金支持,研究表明,正規金融體系對非國有經濟的貸款供應占金融機構貸款總量的20%至30%。民間借貸、理財、擔保等非正規金融的影子銀行業務多年來成了它們主要的資金供應者,推動了中國經濟的增長。這背后如果沒有作為與正規金融平行的影子銀行系統的發展,非國有經濟難能有這樣的成就。中國多年的金融抑制—約束政策造成了游離于監管規則約束下的正規銀行體系之外的影子銀行系統不斷地發展壯大。

長期以來中國實行存貸款利率管制、限制民間資本進入正規金融系統、限制資產替代等金融約束政策限制了正規金融對非公有經濟借款人的信貸供應,促使貸款人通過零售銀行管道逃避資本要求、獲取更多的政策租金,并促使儲戶在銀行存款之外尋求其它替代資產來分享租金。除了銀行信貸市場以外,我國股票市場也存在人為壓低利率的價格型和對股票上市或流通數量人為控制的數量型兩種形式的金融約束政策。[3]中國的影子銀行的發展清晰地折射出這種金融約束政策的體制特征。在此背景下,信貸市場上長期的存貸款利率限制和信貸管制,因國有企業融資上的壟斷地位,非公有經濟的融資需求得不到滿足,加上居民過度儲蓄的巨額可貸資金供給,致使銀行追求超額利潤、規避監管的金融創新活動——影子銀行業務不斷產生,并在近年來得到了迅速擴張。到2014年年底,我國影子銀行的資產總額占GDP的35%以上。①

客觀地說,在金融約束條件下,影子銀行拓寬了金融服務的可能性邊界,提高了中國金融市場的深度和廣度,從而有助于減緩金融體質缺陷對有效資源配置產生的負效應,助推中國金融市場的發展和經濟的繁榮;同時也要關注因影子銀行固有的高杠桿、高風險屬性對銀行體系穩定性的影響。美國金融危機就充分暴露了影子銀行過度發展對金融體系造成的巨大沖擊。因此,研究影子銀行規模對銀行體系穩定性的影響具有重要的現實意義。

研究表明,由次貸危機引爆的本輪金融危機的動因和根源之一是影子銀行的過度擴張。Pozsar等通過分析美聯儲的工作報告得出了影子銀行會引發一連串的銀行穩定性的問題。[4]Brunnermeier指出,影子銀行的高杠桿運作,在資產價格下跌時因更高的保證金要求被迫去杠桿化會引發了新一輪的損失,從而造成系統不穩定。[5]Adrian和Shin認為影子銀行高杠桿化和期限錯配加劇了銀行體系的脆弱性。[6]Baily等研究指出,影子銀行的高杠桿操作增加了金融市場流動性的脆弱性,加之這些行為大多是規避金融監管性質的金融風險,容易放大系統性風險,從而威脅銀行體系的穩定。[7]Bengtsson對全球金融危機時歐洲貨幣市場基金的一連串問題的研究,也得出了影子銀行與金融市場的穩定性息息相關的結論。[8]

在信息不完善條件下,影子銀行的高杠桿操作增加了金融市場流動的脆弱性,放大了系統性風險,從而對銀行體系穩定造成威脅。國內學者何德旭和鄭聯盛認為影子銀行和金融穩定性高度相關,影子銀行的杠桿操作業務過度、信息披露不完整并且規避金融監管等,這些給金融體系帶來了系統性的風險,對金融體系穩定性造成了一定程度的威脅。[9]周莉萍認為,影子銀行體系之所以被冠以“銀行”在于其信用創造功能;但影子銀行體系的信用創造存有缺陷、具有內在不穩定性。[10]毛澤盛和萬亞蘭認為影子銀行的發展與銀行體系的穩定性存在閥值效應。當影子銀行規模低于閾值時,影子銀行的發展有利于提高銀行體系的穩定性,相反則降低銀行體系的穩定性。[11]李春紅和徐奎的研究表明影子銀行發展對銀行體系穩定性具有雙重影響。[12]

近年來國內外關于影子銀行與銀行體系穩定性的研究成果多屬定性的研究,定量研究相對偏少。本文從需求側來界定影子銀行的發展規模,選取1992—2013年的年度數據核算出影子銀行規模(SSB),然后運用BSI指數來模擬影子銀行穩定性的數據,再通過VAR模型的構建來研究影子銀行規模和銀行體系穩定性的相關關系。

2 研究假設與關鍵指標的測算

2.1 研究假設

影子銀行是金融機構規避管制下的金融創新。西方國家的影子銀行體系以資產證券化為主,集中在資本市場主體和業務形態方面,是源于投資者對借款人提供的各種債務工具的需求不足所做的金融創新活動。中國的影子銀行是金融約束政策下的產物。它在我國的長期存在必然有其合理性。但要正視影子銀行對我國經濟發展的負面影響,其非專業化經營以及游離于監管之外所帶來的系統性風險問題,使得規范影子銀行的發展刻不容緩。我國的金融市場就長期處于不發達的狀態,企業融資渠道少且往往依賴于銀行信貸。當正規的商業銀行信貸規模約束不能提供足夠的資金支持時,尤其是游離于正規金融之外的非公經濟體“貸款難”,影子銀行的發展彌補了這一資金缺口。

與西方國家以資產證券化業務為主的影子銀行不同,我國影子銀行的經濟職能與正規銀行的信用中介相似。影子銀行的貸款人的信貸損失較容易傳遞到銀行系統,影響銀行系統的穩定性。隨著影子銀行規模的不斷擴大,勢必對傳統商業銀行體系形成沖擊,一方面搶奪銀行的客戶資源,使銀行的利潤空間不斷變小;另一方面影子銀行的高風險性不可避免將會給金融生態環境帶來一定的不穩定性,勢必影響商業銀行體系的穩健經營。

基于上述分析,為了驗證影子銀行發展和銀行體系穩定性的相關關系,做出以下待證假設:影子銀行發展對銀行體系的穩定性有影響;并且這種影響是非線性的,在影子銀行規模較小時不會對銀行體系的穩定性造成影響,而在影子銀行發展超過一定規模時則會危及銀行體系的穩定性。

2.2 對我國影子銀行規模的測算

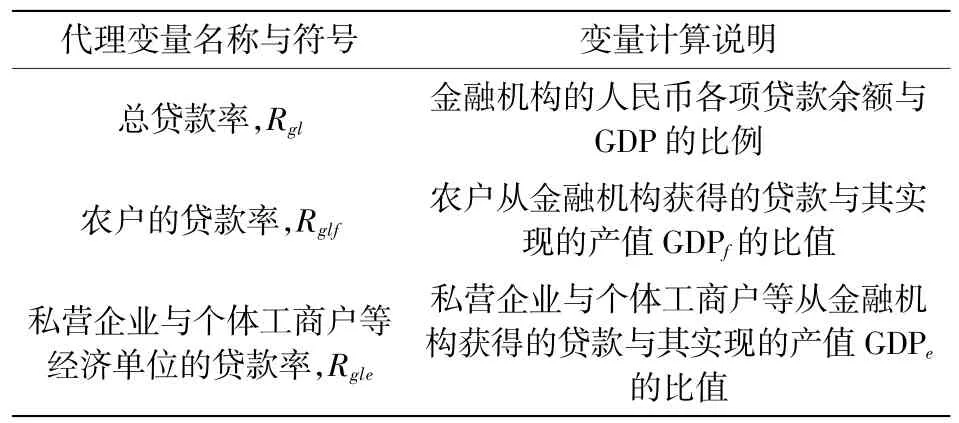

從需求側來界定影子銀行的發展規模,本文選擇1992年為起點,這是考慮到1992年年初“南巡講話”后我國經濟打破“社”“資”意識形態約束,非公經濟對國民經濟發展的作用日益重要。影子銀行的資金需求方主要有農戶、私營企業、個體工商戶等中小經濟主體。由于這類經濟體缺乏信用記錄,貸款費用較高以及產權劣勢等,正規金融機構給它們貸款的積極性不高,因而轉向影子銀行借款。本文借鑒李建軍[13]的研究假設,一定時期內社會經濟主體實現的GDP對應這一時期金融機構的全部信貸支持,將農戶、私營企業、個體工商戶等影子銀行的資金需求者從金融機構獲得的借款占全部借款融資比重定義為總貸款率,進一步分解為農戶的貸款率和私營企業及個體工商戶等經濟單位的貸款率。變量選取如表1所示:

表1 變量選取說明

因此,可得影子銀行規模的計算公式:

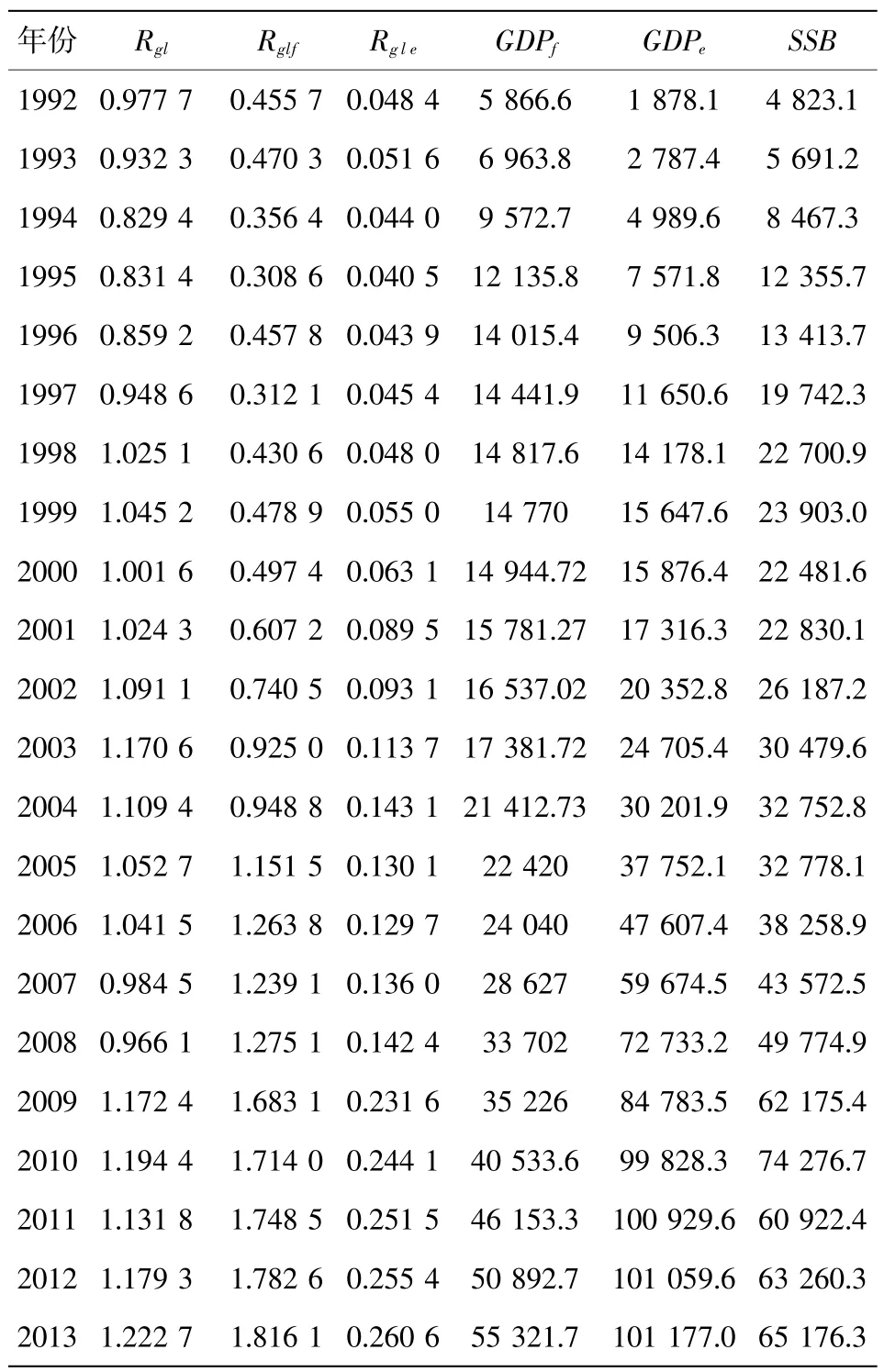

據此式(1),可以對1992至2013年我國的影子銀行規模進行測算(見表1)。

2.3 對我國銀行穩定性指標BSI的測算

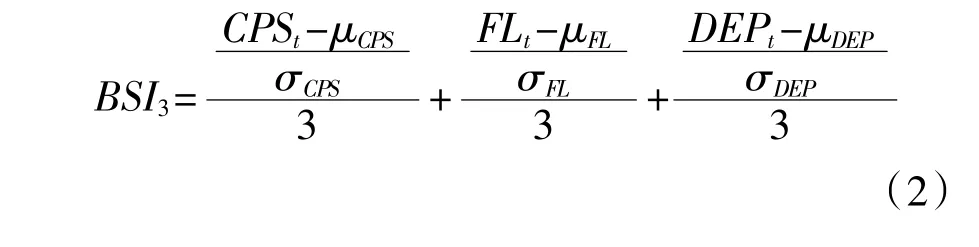

對銀行穩定性的研究表明,銀行危機可能發生的主要先行性指標主要有:大范圍的銀行存款者擠提、銀行信貸規模的膨脹和銀行對外負債的快速增長。本文在借鑒Kibiritcioglu[14]提出的銀行體系脆弱性檢測預警BSF指數的基礎上,使用1992—2013年度銀行部門的數據,采用銀行穩定指數BSI(Banking Stablity Index)來度量銀行部門抵抗風險的能力,其很好的刻畫了銀行體系的穩定性。其公式表達如下:

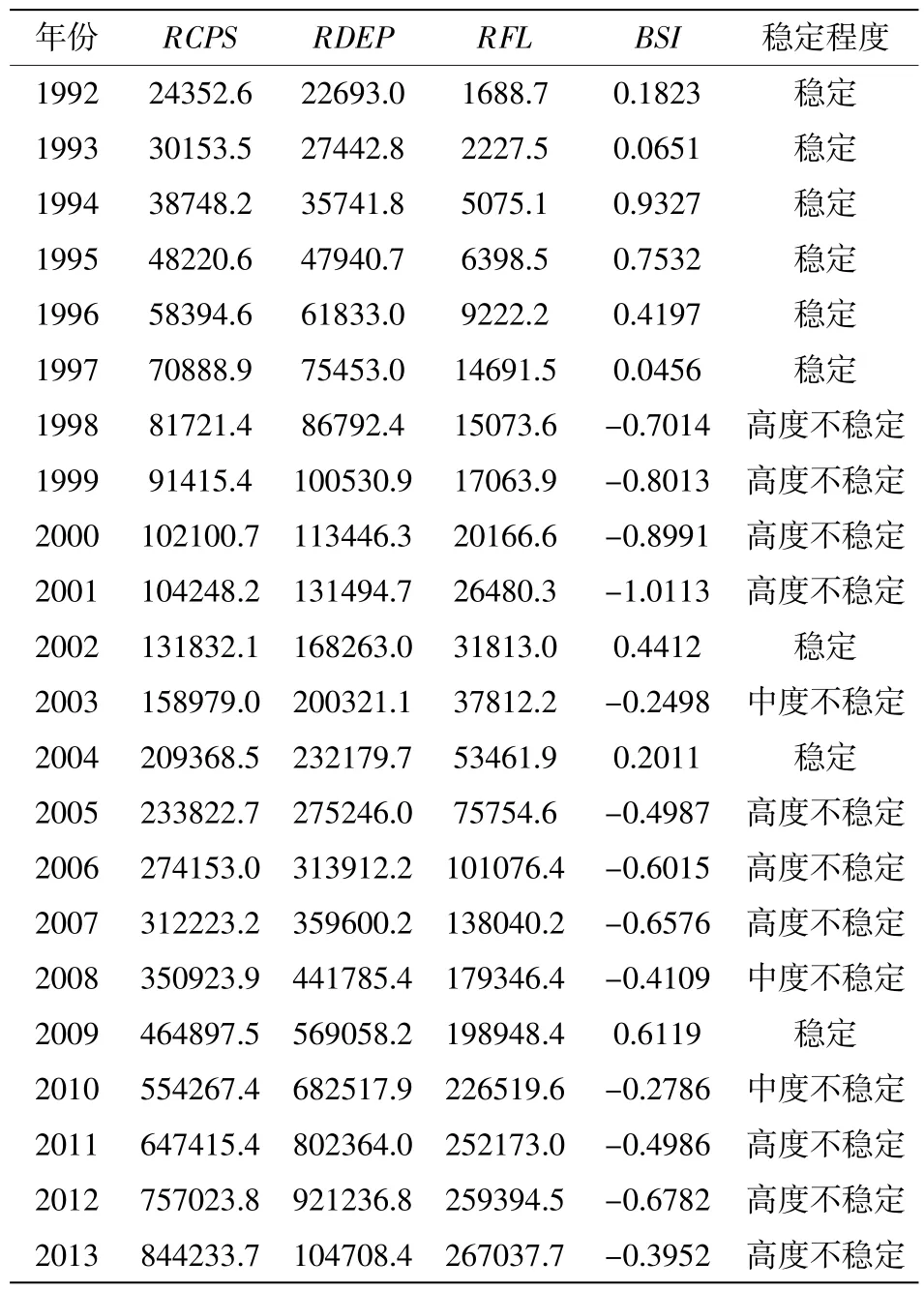

表2 1992—2013年中國影子銀行規模的估算結果 億元

其中:CPS、FL、DEP分別指的是銀行對非政府部門的貸款、金融系統的凈國外資產和銀行體系的存款總額,并且其中RCPS、RFL和RDEP分別代表剔除價格影響的銀行對非政府部門的真實貸款、金融系統真實的凈國外資產和銀行體系的真實存款總額;μ、σ分別代表CPS、FL和DEP三個變量的期望值和標準差。

通過對我國銀行體系1992—2013年的數據進行處理、計算,可得出這期間各年的BSI指數,進一步參照Kibiritcioglu所定義的穩定程度臨界值②確定中度不穩定和高度不穩定狀態結果。具體如表3所示:

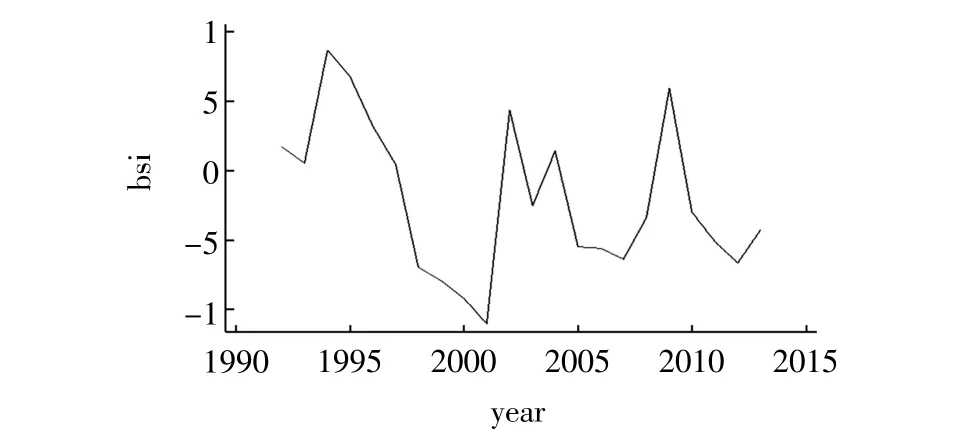

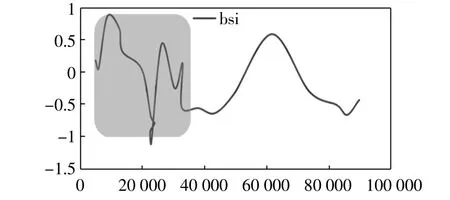

為了更加直觀的顯示我國銀行體系穩定性隨時間變化的趨勢,進一步可得到了1992—2013年的BSI指數的走勢圖(圖1)。從總體來看,銀行處于穩定的時期和高度不穩定的時期差不多。

表3 1992—2013年中國銀行體系BSI指數核算情況 億元

圖1 中國1992—2013年BSI指數

3 實證檢驗

為了檢驗影子銀行規模變化對銀行體系穩定性的影響,選取代表銀行體系穩定性的變量BSI作為因變量,代表影子銀行規模的SSB為自變量,選擇固定資產投資增長率(GROFA)、M2增長率(GRM2)和實際利率(RR)作為相關的控制變量,來驗證上述假設。

3.1 單位根及協整檢驗

為避免建立VAR模型所帶來檢驗結果的偽回歸問題,需要對各變量進行平穩性檢驗,以確保檢驗結果的無偏性和有效性。本文采用ADF檢驗方法來判斷變量的平穩性。由結果表明,BSI、SSB、 GROFA、GRM2和RR的原始序列不平穩,而它們一階差分序列的都是單整的。滿足協整檢驗前提條件,對它們進行協整檢驗以確定是否存在穩定的協整關系。

3.2 VAR模型的構建

3.2.1 參數估計

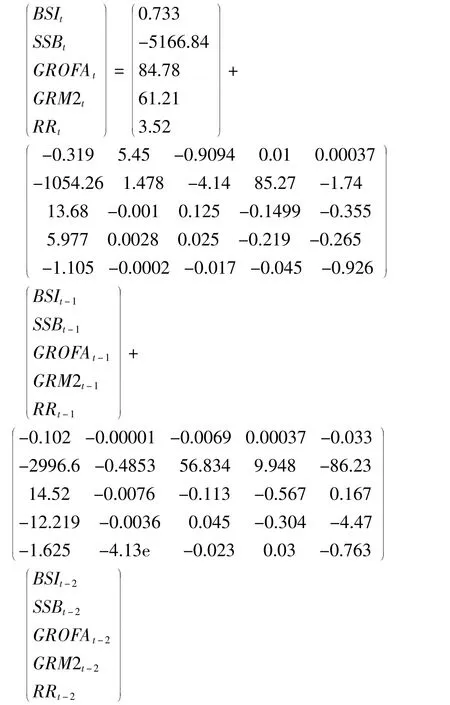

VAR模型的關鍵在于選擇好解釋變量的最大滯后階數。根據LR統計量、FPE、AIC信息準則、SC信息準則這幾個常用指標,結合本文的樣本數較少的實際來進行選擇,確定滯后兩階進行參數估計。運用STATA軟件,對VAR(2)模型進行參數估計,具體表達式如下:

上述模型的R2為0.836,擬合效果較好。并且AR特征值的模均小于1,進一步說明此VAR(2)模型是穩定的。從中可看出,滯后一期的影子銀行規模對銀行體系穩定性存在正效應,但滯后兩期的影子銀行規模對銀行體系的穩定性就不再是正效應,而出現了相反的效果—負效應。

本文采用Johanson協整檢驗法對BSI與SSB、GROFA、GRM2和RR之間進行協整檢驗。Johanson協整檢驗是基于VAR模型的一種檢驗方法,可直接用于多變量之間的協整檢驗。Johanson協整檢驗的滯后期應該是非限制性VAR模型一階差分變量的滯后期。根據最佳滯后期準則(AIC,SC,LR等準則)可確定VAR模型的最優滯后期是4,所以這里Johanson協整檢驗的滯后期確定為3,具體檢驗結果如表4所示。

表4 Johanson協整檢驗結果

由表4的結果可知,BSI、SSB、GROFA、GRM2和RR在5%的顯著性水平上存在2個協整關系。取標準化的協整向量,我們可以得到如下的協整關系:

以長石和石英為主的礦床主要為稀有金屬礦床,其類型有花崗巖型、偉晶巖型、細晶巖型、堿性巖型、長石巖型和風化殼型礦床,其經過選別后所排出的尾礦中Na2O+K2O可達4%~9%。如鉀長石石英脈鉬礦:凡臺溝鉬礦、紙房鉬礦等[9];斑巖型鉬礦:吉林大黑山鉬礦、河南南泥灣-三道莊鉬鎢礦[10];鈉長石-石英脈金礦:湘西合仁坪金礦[11]等。

從以上方程可以看出,影子銀行規模在剛開始時同銀行體系的穩定性存在微弱地正向關系,但隨著影子銀行規模的擴大,其同銀行體系的穩定性又由之前的負效應轉為正效應。

進一步檢驗其殘差的穩定性來判斷相關變量是否存在長期的協整關系。通過對上述殘差項進行ADF檢驗,殘差U的平穩性檢驗ADF值為-5.669,再根據Mackinnon[15]通過模擬實驗得出的幾個變量的協整檢驗臨界值進行對比,在5%的顯著性水平下,其是平穩的,這說明變量BSI、SSB、GROFA、 GRM2和RR之間存在長期的協整關系。

3.2.2 Granger因果關系檢驗

為了檢驗SSB和BSI兩個變量這種均衡關系是否構成因果關系,Granger因果關系檢驗表明,在滯后期為4情況下,影子銀行規模(SSB)是銀行體系穩定性(BSI)的Granger因,而銀行體系穩定性(BSI)也是影子銀行規模的(SSB)的Granger因。

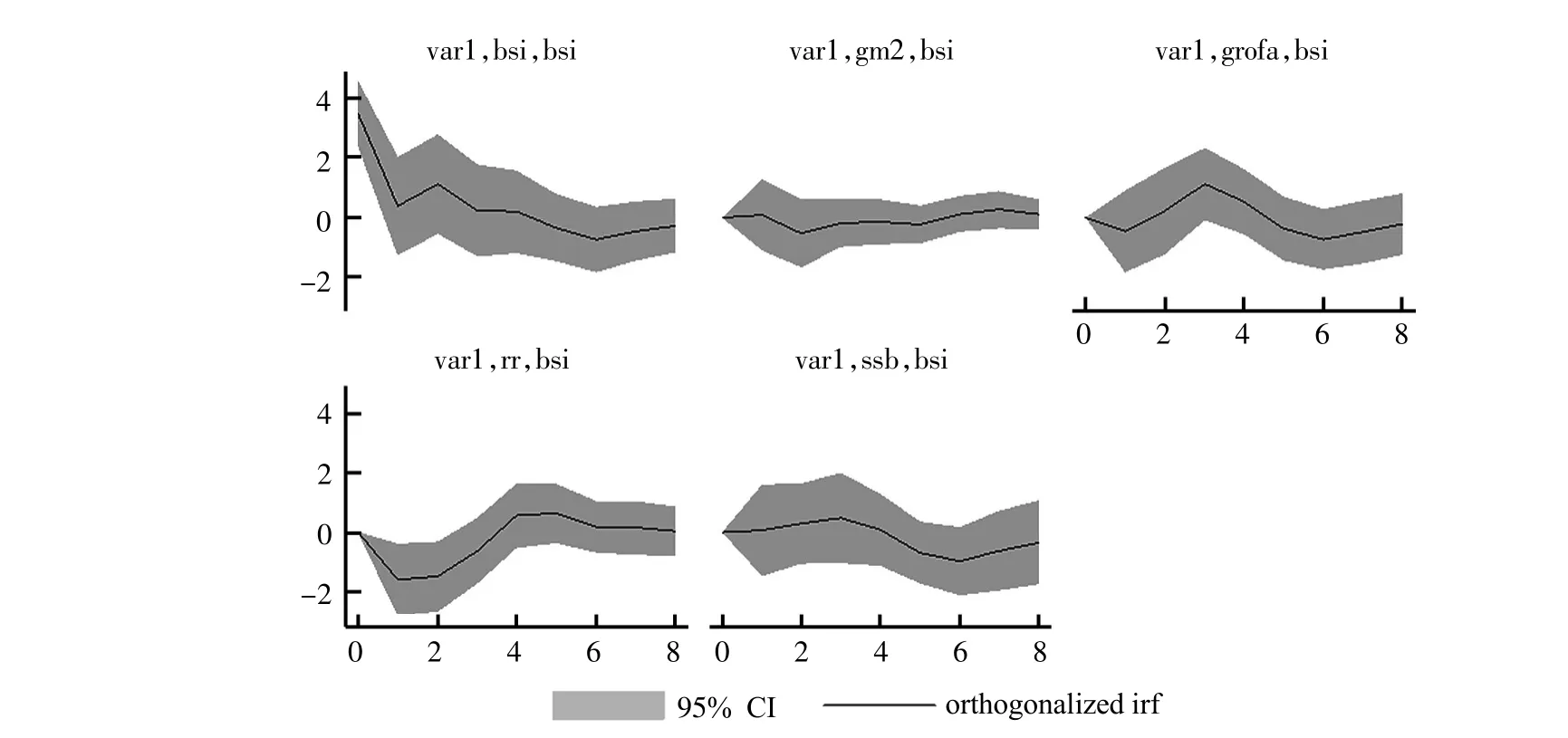

3.2.3 脈沖響應分析

在Granger因果關系的基礎上,進一步使用脈沖響應分析方法考察了影子銀行規模對銀行體系穩定性的影響。從圖2可得,M2的增長率GRM2對銀行體系穩定性的響應是非常弱的,基本保持在一個穩定的水平;相比之下,固定資產的投資增長率對銀行體系穩定性的響應就非常強烈,基本是由正效應變為負效應,之后又再次轉為正效應,并在第3期左右達到最大;實際利率對銀行體系穩定性剛開始是負效應,之后又出現逆轉,變為正效應,在第2期達到最大,之后一直保持平穩;SSB對銀行體系的穩定性的響應開始基本是平穩的,但第3期后出現由正到負的效應轉換,在第6期達到最低點,之后又由負效應轉為正效應。從圖2中也可以看出,SSB對BSI的影響是非線性的,即BSI與SSB的一次項呈正相關,與二次項呈負相關。

圖2 脈沖響應分析結果

為了直觀的反映影子銀行規模對銀行體系穩定性的影響,本文基于對影子銀行規模以及銀行體系穩定性測定的數據,通過軟件模擬了SSB和BSI指數之間的數量關系,具體如圖3所示。圖中陰影部分是2005年以前的情況。1992年至2005年我國影子銀行發展相對緩慢,規模較小,盡管從統計意義上,影子銀行發展規模SSB對BSI指數表示的銀行體系穩定性存在數量關系。這段時間影響銀行體系穩定性的因素主要是亞洲金融風暴的波動效應和國有銀行的商業化轉型的陣痛。2005年以后,銀行理財產品飛速發展,截至2013年年底,全國銀行業金融機構共存續理財產品44 525只,理財資金賬面余額10.24萬億元,累計募集金額逾68萬億元。從供給側考察影子銀行的規模結構,除銀行理財產品之外,其它影子銀行渠道的規模都較小。就風險控制來看,信托、擔保、證券與典當等影子銀行的業務,雖然資金“脫媒”,投資于非標資產,但風險不難控制;而理財產品無論在銀行表內還是表外,只是一時繞開信貸規模管控,風險最終都要落到銀行,甚至會誘發系統性風險。2005年以后,BSI的值伴隨著影子銀行規模SSB的增加從不穩定過渡到穩定階段,當達到一定規模后,其值又由正轉為負,即又從穩定到不穩定,所以SSB整體對BSI指數的影響呈現出一種“倒U型”趨勢(見圖3陰影右邊部分)。即在影子銀行規模比較小的時候不會對銀行體系的穩定性造成影響;而在影子銀行規模比較大時則會對銀行體系的穩定性造成不利的影響。

圖3 SSB與BSI的關系模擬(SSB單位:萬億元)

4 結論與建議

綜上可知,中國影子銀行規模(SSB)對銀行體系的穩定性(BSI)的影響是非線性的,即影子銀行規模對銀行體系的穩定性不是簡單的促進和阻礙,而是具有雙重影響,即在影子銀行規模比較小的時候不會對銀行體系的穩定性造成影響;而在影子銀行規模比較大時則會對銀行體系的穩定性造成不利影響。由于影子銀行規模對銀行體系穩定性的影響是一把雙刃劍,所以,對待影子銀行的發展要辯證地看:一方面要控制影子銀行的快速發展所帶來的風險,而另一方面又要充分利用影子銀行來彌補正規銀行體系不能滿足的資金需求不足,以促進經濟增長。

中國影子銀行的產生很大程度上源于長期金融抑制—金融約束政策下的金融體系發展滯后,即現有的以銀行體系為主體的融資結構、金融制度未能滿足實體經濟發展的需要以及投資者存款資產替代的需求。影子銀行體系就是這種政策背景下金融機構規避管制、追求套利阻值以及非金融機構追求租金的創新活動。影子銀行的發展有助于我國金融市場機制的建立和完善,如影子銀行在一定程度上沖破了利率管制的藩籬,客觀上推動了中國利率市場化的進程,是中國金融改革的助推器。并且影子銀行業務的發展增加了我國的金融產品和服務的供給,完善一些金融功能的發揮,最終會增強我國金融業的整體活力和競爭力。盡管如此,這一游離于有效監管之外的各種影子銀行創新活動本身并不應當成為中國金融改革的目標。

Calmès和Théoret認為,影子銀行的興起和發展意味著更多市場主導的銀行活動。[16]因此,對市場主導的交易行為應加強信息披露。如針對銀行理財產品的規模膨脹對商業銀行系統的穩定性帶來沖擊,應當嚴格監管銀行理財產品的設計、銷售,資金投向明確、公開、透明,嚴格風險控制;而不是為了避免高風險累積、系統性風險的爆發而實行嚴格地行政干預、甚至叫停某些表外業務的金融創新活動。對非銀行金融機構與商業銀行相互合作的影子銀行業務應采用“功能監管”而非“機構監管”。仿效美國的沃克爾規則(Volcker rule),在商業銀行的傳統業務與合作類業務之間建立防火墻以避免風險的傳染。

對待影子銀行系統的發展和沖擊,政策當局應當適度放松金融管制,逐步推進金融自由化進程;結合利率市場化的實際進程,逐步放寬民間資本進入正規金融領域,推進影子銀行進行陽光化改革,逐步走出監管的真空地帶,在信息披露和適度的資本要求等監管規則下發展,提高商業銀行體系的穩定性。與此同時,監管者要與時俱進,掌握更多有效的監管技能。

注釋:

① 這是IMF2015年發布的《全球金融穩定報告》的估算。而根據穆迪公司2015年1月的《中國影子銀行季度監測報告》中國影子銀行的資產規模達人民幣45萬億元,相當于GDP的71%。

② Kibiritcioglu(2002)所定義的穩定程度臨界值:BSI指數在[-0.5,0]時,銀行部門處于中度不穩定時期;在[-∞,-0.5]時,銀行部門處于高度不穩定時期。

參考文獻:

[1] HELLMANN T,MURDOCK K,STIGLITZ J.Financial Restraint: Towardsa New Paradigm[C]//Aoki M,KimH-K,Okuno-Fujiwara M.The Role of Government in East Asian Economic Development Comparative Institutional Analysis.Oxford:Clarendon Press,1997:163-207.

[2] HELLMANN T,MURDOCK K,STIGLITZ J.Liberalization,Moral Hazard in Banking,and Prudential Regulation:Are Capital Requirements Enough?[J].American Economic Review,2000,90(1):147-165.

[3] 黃飛鳴.中國證券市場的金融約束政策效應研究[M].上海:復旦大學出版社,2015.

[4] POZSAR Z,ADRIAN T,ASHCRAFT A,et al.Shadow Banking[R].Federal Reserve Bank of New York Staff Reports No.458,2010.

[5] BRUNNERMEIER M.Deciphering the Liquidity and Credit Crunch 2007-08[R].Cambridge:National Bureau of Economic Research,2008.

[6] ADRIAN T,SHIN H S.The Shadow Banking System:Implications for Financial Regulation[J].Financial Stability Review,Banque de France,2009(13):1-10.

[7] BAILY M N,DOUGLAS W.Elmendorf and Robert E Litan.The Great Credit Squeeze:How It Happened,How to Prevent Another[R].Brooking Institution Discussion Paper,2008.

[8] BENGTSSON E.Shadow Banking and Finnacial Stability:European Money Market Funds in the Global Financial Crisis[J]. Journal of International Money and Finance,2011,32(1):579-594.

[9] 何德旭,鄭聯盛.影子銀行體系與金融體系穩定性[J].經濟管理,2009(11):20-25.

[10]周莉萍.論影子銀行體系國際監管的進展、不足、出路[J].國際金融研究,2012(1):44-53.

[11]毛澤盛,萬亞蘭.中國影子銀行與銀行體系穩定性閥值效應研究[J].國際金融研究,2012(11):65-73.

[12]李春紅,徐奎.影子銀行規模與銀行體系穩定性[J].商業研究,2014(3):40-46.

[13]李建軍.中國未觀測信貸規模的變化:1978—2008年[J].金融研究,2010(4):40-49.

[14]KIBRITCIOGLU A.Excessive Risk-taking,Banking Sector Fragility,and Banking Crisis[R].NBER Working Paper Series 266,2002.

[15]MACKINNON J G.Critical Values for Cointegration Tests[M]// ENGLE R F,GRANGER C W J.Chapter 13 in Long-Run Economic Relationships:Readings in Cointegration.Oxford:Oxford University Press,1991.

[16]CALMèS C,THéORET R.The Rise of Market-oriented Banking and the Hidden Benefits of Diversification[J].The IEB International Journal of Finance,2012(5):88-125.

Financial Restraint,Development of Shadow Banking and Stability of Banking System

HUANG Fei-ming1,XIONG Mei-lan2

(1a.School of Finance,1b.Financial Development and Risk Prevention Research Center,Jiangxi University of Finance and Economics,Nanchang 330013,China;2.Jiangxi Branch,China Merchants Bank,Nanchang 330006,China)

China’s long-run financial restraint policy makes normal finance unable to meet the needs of economic development,which is closely related to the development of shadow banking.High risk of shadow banking poses a serious threat to the stability of banking system.The article estimates the scale of shadow banking by choosing the data from 1992 to 2013,simulates the data of stability of shadow banking with BSI index,studies the corelationship between the development of shadow banking and the stability of banking system with VAR model and draws the conclusion that the development of shadow banking has dual effects on the stability of banking system.When the scale of shadow banking is relatively small,it will not affect the stability of banking system.When the scale of shadow banking is relatively large,it will have some adverse effects on the stability of banking system.Therefore,it’s necessary to relax financial restraint and control the pace of development of shadow banking to maintain the stability of banking system

financial restraint;shadow banking;stability of banking system

(責任編輯 王滿達)

F822.0

A

1674-2362(2016)06-0047-07

2016-11-25

國家自然科學基金項目“金融約束的居民消費抑制與經濟動態效率研究”(71263017);江西省社科規劃項目“金融約束對上市公司投融資行為的政策效應研究”(15YJ27);江西省高校人文重點基地項目“基于網絡視角的銀行系統性風險測量研究”;江西省教育廳科技項目“我國銀行的復雜網絡模型與網絡結構特征研究”(GJJ150469);國家自然科學基金項目“現行信貸資源配置對我國經濟增長效率和穩定性的影響機理研究”(71363017);江西省學位與研究生教育教學改革研究項目“基于學科交叉的研究生協同創新能力培養機制研究”(JXYJG-2015-069)

黃飛鳴(1973—),男,河南永城人,教授,博士,博士生導師,主要從事貨幣經濟學、銀行管理和公司金融研究。

猜你喜歡

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31

新高考·高一物理(2014年1期)2014-09-18 01:26:07

河北金融年鑒(2014年0期)2014-02-27 13:20:03