財(cái)務(wù)保守戰(zhàn)略下的創(chuàng)新型企業(yè)R&D投入與企業(yè)價(jià)值相關(guān)性研究

2016-03-18 23:11:20謝磊伍群曾小剛

商場(chǎng)現(xiàn)代化 2016年1期

謝磊++伍群++曾小剛

摘 要:近年來(lái),創(chuàng)新型企業(yè)作為國(guó)家重點(diǎn)支持的企業(yè),為國(guó)家的經(jīng)濟(jì)建設(shè)起著舉足輕重的作用,引起了學(xué)者的關(guān)注。本文以廣東省已上市的創(chuàng)新型企業(yè)截至2014年年底公開(kāi)數(shù)據(jù)為樣本數(shù)據(jù),試探討R&D投入與創(chuàng)新型企業(yè)價(jià)值在企業(yè)采用財(cái)務(wù)保守策略時(shí),是否存在著長(zhǎng)期穩(wěn)定的相關(guān)關(guān)系進(jìn)行了研究。

關(guān)鍵詞:創(chuàng)新型企業(yè);研發(fā);財(cái)務(wù)保守;企業(yè)價(jià)值

一、引言

一國(guó)科技水平的高低會(huì)影響該國(guó)的經(jīng)濟(jì)水平和綜合實(shí)力,一個(gè)企業(yè)的技術(shù)創(chuàng)新程度也會(huì)對(duì)他的企業(yè)價(jià)值起到不可忽視的促進(jìn)作用。在激烈市場(chǎng)競(jìng)爭(zhēng)的催動(dòng)和國(guó)家經(jīng)濟(jì)政策的扶持下,創(chuàng)新型企業(yè)已逐步在全國(guó)推廣開(kāi)來(lái),它把創(chuàng)新作為企業(yè)發(fā)展的核心動(dòng)力,使企業(yè)能夠在市場(chǎng)競(jìng)爭(zhēng)中奪取先機(jī)。研發(fā)投入作為對(duì)企業(yè)創(chuàng)新能力起關(guān)鍵性的作用的因素,越來(lái)越受到各方面人士的關(guān)注。當(dāng)企業(yè)擬新研發(fā)一個(gè)項(xiàng)目,通常需要考慮企業(yè)高財(cái)務(wù)杠桿可能帶來(lái)的債務(wù)風(fēng)險(xiǎn),要使企業(yè)在市場(chǎng)競(jìng)爭(zhēng)博弈中占有優(yōu)勢(shì),避免各種可能帶來(lái)不利的突發(fā)事件,實(shí)現(xiàn)研發(fā)項(xiàng)目的持續(xù)投入,保證資金供應(yīng)鏈的正常運(yùn)行。國(guó)內(nèi)外的研究主要集中在傳統(tǒng)企業(yè),對(duì)于創(chuàng)新型企業(yè)的研究文獻(xiàn)較少,尤其是財(cái)務(wù)策略對(duì)創(chuàng)新型企業(yè)研發(fā)活動(dòng)的影響、對(duì)創(chuàng)新型企業(yè)價(jià)值的影響,這一領(lǐng)域研究幾近空白。

二、理論分析和研究假設(shè)

創(chuàng)新是創(chuàng)新型企業(yè)的核心競(jìng)爭(zhēng)力,但是企業(yè)的創(chuàng)新投資卻總是面臨著較高的風(fēng)險(xiǎn)。如果通過(guò)債務(wù)融資來(lái)進(jìn)行創(chuàng)新投資,就需要穩(wěn)定的現(xiàn)金流來(lái)緩解還本付息的壓力,但創(chuàng)新投資前期不僅不能給企業(yè)帶來(lái)收入,往往還需要企業(yè)投入更多的資金,這樣就會(huì)導(dǎo)致企業(yè)后續(xù)投資能力不足。而財(cái)務(wù)保守策略符合企業(yè)的永續(xù)經(jīng)營(yíng)戰(zhàn)略和持續(xù)投資的要求。翟克華(2010)認(rèn)為高財(cái)務(wù)杠桿的企業(yè)研發(fā)投入強(qiáng)度較低,技術(shù)創(chuàng)新企業(yè)資本結(jié)構(gòu)中以權(quán)益性資本為主,財(cái)務(wù)杠桿較小,同時(shí)無(wú)形資產(chǎn)在企業(yè)的資產(chǎn)構(gòu)成中占有較高比例,科技創(chuàng)新型企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)程度較高,通過(guò)債務(wù)融資取得資金的可能性小。Brow ynH Hall(2002)發(fā)現(xiàn),小型的或新的創(chuàng)新型企業(yè)的債務(wù)資本成本高,只部分地由風(fēng)險(xiǎn)投入來(lái)取得的資金,而大企業(yè)的R&D更喜歡通過(guò)內(nèi)部資金融資來(lái)投資這些創(chuàng)新項(xiàng)目。基于此,本文提出第一個(gè)假設(shè):

H1a.財(cái)務(wù)保守的創(chuàng)新型企業(yè)的研發(fā)強(qiáng)度高于財(cái)務(wù)杠桿高的企業(yè)

H1b.R&D投入與創(chuàng)新型企業(yè)的規(guī)模成正比,研發(fā)強(qiáng)度與創(chuàng)新型企業(yè)的規(guī)模成反比

國(guó)外的Hsich Mishra 和 Cobeli(2003),國(guó)內(nèi)的周晶、唐清泉(2008)都根據(jù)相關(guān)國(guó)家上市公司數(shù)據(jù)做了關(guān)于R&D投入與企業(yè)價(jià)值相關(guān)性的研究,他們的研究均表明企業(yè)R&D投入與企業(yè)價(jià)值(績(jī)效)之間存在顯著的促進(jìn)關(guān)系。此外,Lev和Sougiannies(1996)發(fā)現(xiàn)資本化的R&D投入與企業(yè)業(yè)績(jī)有莫大關(guān)系,事實(shí)上,R&D投入的資本化部分,從理論上來(lái)說(shuō)即是企業(yè)的技術(shù)知識(shí)存量(stock),它將會(huì)給企業(yè)帶來(lái)未來(lái)的經(jīng)濟(jì)流入,從而影響投資者對(duì)股價(jià)的預(yù)期。反映在股票市場(chǎng)上,即R&D投入對(duì)企業(yè)價(jià)值會(huì)產(chǎn)生正向影響。基于此,本文提出第二個(gè)假設(shè):H2.研發(fā)投入正向影響創(chuàng)新型企業(yè)價(jià)值。

在一個(gè)高度競(jìng)爭(zhēng)的行業(yè)中,企業(yè)采用過(guò)高的負(fù)債率通常會(huì)導(dǎo)致企業(yè)后續(xù)投資疲軟,減弱企業(yè)在與其對(duì)手的營(yíng)銷競(jìng)爭(zhēng)中尤其是在使用產(chǎn)品價(jià)格戰(zhàn)時(shí)的財(cái)務(wù)實(shí)力,被迫減少投資甚至取消該項(xiàng)投資。對(duì)于創(chuàng)新型企業(yè),采用財(cái)務(wù)保守策略是企業(yè)的理性選擇。保守財(cái)務(wù)策略使創(chuàng)新型企業(yè)財(cái)務(wù)更靈活,資金融通力和抗風(fēng)險(xiǎn)力。Myers(1977)認(rèn)為企業(yè)資產(chǎn)可以分為在用資產(chǎn)和成長(zhǎng)機(jī)會(huì),成長(zhǎng)機(jī)會(huì)(市賬值)與籌資杠桿呈顯著的負(fù)相關(guān)。即企業(yè)的負(fù)債比率越高,企業(yè)成長(zhǎng)機(jī)會(huì)越少,長(zhǎng)期負(fù)債越多,短期負(fù)債就會(huì)越少。籌資杠桿高不利于企業(yè)對(duì)成長(zhǎng)機(jī)會(huì)的投資,或者說(shuō)企業(yè)成長(zhǎng)機(jī)會(huì)與籌資杠桿負(fù)相關(guān)。過(guò)多的使用債務(wù)融資,債權(quán)人通常會(huì)在融資合約中對(duì)投資項(xiàng)目的風(fēng)險(xiǎn)程度進(jìn)行嚴(yán)格約束,企業(yè)進(jìn)行創(chuàng)新型項(xiàng)目投入亦將會(huì)受到限制,從而與股東追求利益最大化相駁。企業(yè)通過(guò)前期積累和內(nèi)部融資可以為創(chuàng)新型企業(yè)帶來(lái)投資資本,投資資本的注入就會(huì)加大研發(fā)投入的可能性;要想取得豐厚和穩(wěn)定的利潤(rùn)回報(bào),所有者們就會(huì)加緊監(jiān)督資金的使用途徑與狀況,讓企業(yè)加大R&D投入去生產(chǎn)新的技術(shù)產(chǎn)品、增強(qiáng)企業(yè)的自主創(chuàng)新能力和核心競(jìng)爭(zhēng)力,促使創(chuàng)新型企業(yè)的持續(xù)穩(wěn)定發(fā)展。基于此,本文提出第三個(gè)假設(shè):H3.創(chuàng)新型企業(yè)使用財(cái)務(wù)保守策略對(duì)企業(yè)價(jià)值具有正向影響。

三、研究設(shè)計(jì)

1.樣本選取

本文研究的以121家廣東省已上市的創(chuàng)新型企業(yè)為樣本。數(shù)據(jù)截止到2014年12月31日,研究所需的數(shù)據(jù)均來(lái)源于上市公司年報(bào)數(shù)據(jù)。研發(fā)密度、R&D投入的指標(biāo)則是通過(guò)巨潮資訊網(wǎng)下載公司年報(bào)手工收集。

2.研究模型

托賓Q值是企業(yè)市值與其資產(chǎn)重置成本之比。它表明了在流通市場(chǎng)上公司的價(jià)值與以其歷史成本計(jì)量下公司重置成本的線性關(guān)系,能夠很好的說(shuō)明企業(yè)的業(yè)績(jī)表現(xiàn)和公司的成長(zhǎng)性。因而,選用托賓Q值作為企業(yè)價(jià)值指標(biāo)。托賓Q值=市值/重置成本=(流通股總價(jià)+非流通股所對(duì)應(yīng)的凈資產(chǎn)+負(fù)債賬面價(jià)值)/公司賬面價(jià)值。為了驗(yàn)證假設(shè)構(gòu)建模型如下:

其中R&D投入用研發(fā)投入自然對(duì)數(shù)LnRD,Er是該公司的產(chǎn)權(quán)比率,用公司的產(chǎn)權(quán)比率來(lái)衡量該公司是否采取財(cái)務(wù)保守策略。控制變量:Lnasset是求企業(yè)總資產(chǎn)的自然對(duì)數(shù),用以表示公司規(guī)模;Lev為企業(yè)的負(fù)債率;OIGR是主營(yíng)業(yè)務(wù)增長(zhǎng)率,代表企業(yè)的成長(zhǎng)能力;TAT是總資產(chǎn)周轉(zhuǎn)率,代表公司的營(yíng)運(yùn)能力。PB是市凈率,代表企業(yè)的可投資性。

四、實(shí)證檢驗(yàn)結(jié)果及分析

1.財(cái)務(wù)策略對(duì)創(chuàng)新型企業(yè)研發(fā)投入的影響

為了驗(yàn)證假設(shè)H1,運(yùn)用均值差異T檢驗(yàn),考察采取財(cái)務(wù)保守策略的公司研發(fā)密度、研發(fā)投入總量和公司規(guī)模是否顯著高于高財(cái)務(wù)杠桿的公司,結(jié)果見(jiàn)表2,從表2的結(jié)果可以看出,采取財(cái)務(wù)保守策略的創(chuàng)新型企業(yè)研發(fā)密度在1%的水平上顯著高于高財(cái)務(wù)杠桿的企業(yè),采取高財(cái)務(wù)杠桿的公司研發(fā)投入總量在1%的水平上顯著高于財(cái)務(wù)保守策略的企業(yè)。這說(shuō)明采取財(cái)務(wù)保守策略對(duì)企業(yè)的研發(fā)開(kāi)發(fā)能力具有促進(jìn)作用,即假設(shè)H1a、H1b成立。采用財(cái)務(wù)保守策略的創(chuàng)業(yè)可以持續(xù)穩(wěn)定的為未來(lái)研發(fā)活動(dòng)提供所需的資金,提高了研發(fā)投入總量和研發(fā)密度。可見(jiàn)采取財(cái)務(wù)保守策略有利于創(chuàng)業(yè)企業(yè)研發(fā)活動(dòng)良性可持續(xù)進(jìn)行,緩解研發(fā)活動(dòng)的借款還本付息的壓力,降低研發(fā)活動(dòng)資金鏈供應(yīng)不足的風(fēng)險(xiǎn),促進(jìn)企業(yè)的創(chuàng)新和技術(shù)進(jìn)步。

2.多變量回歸分析

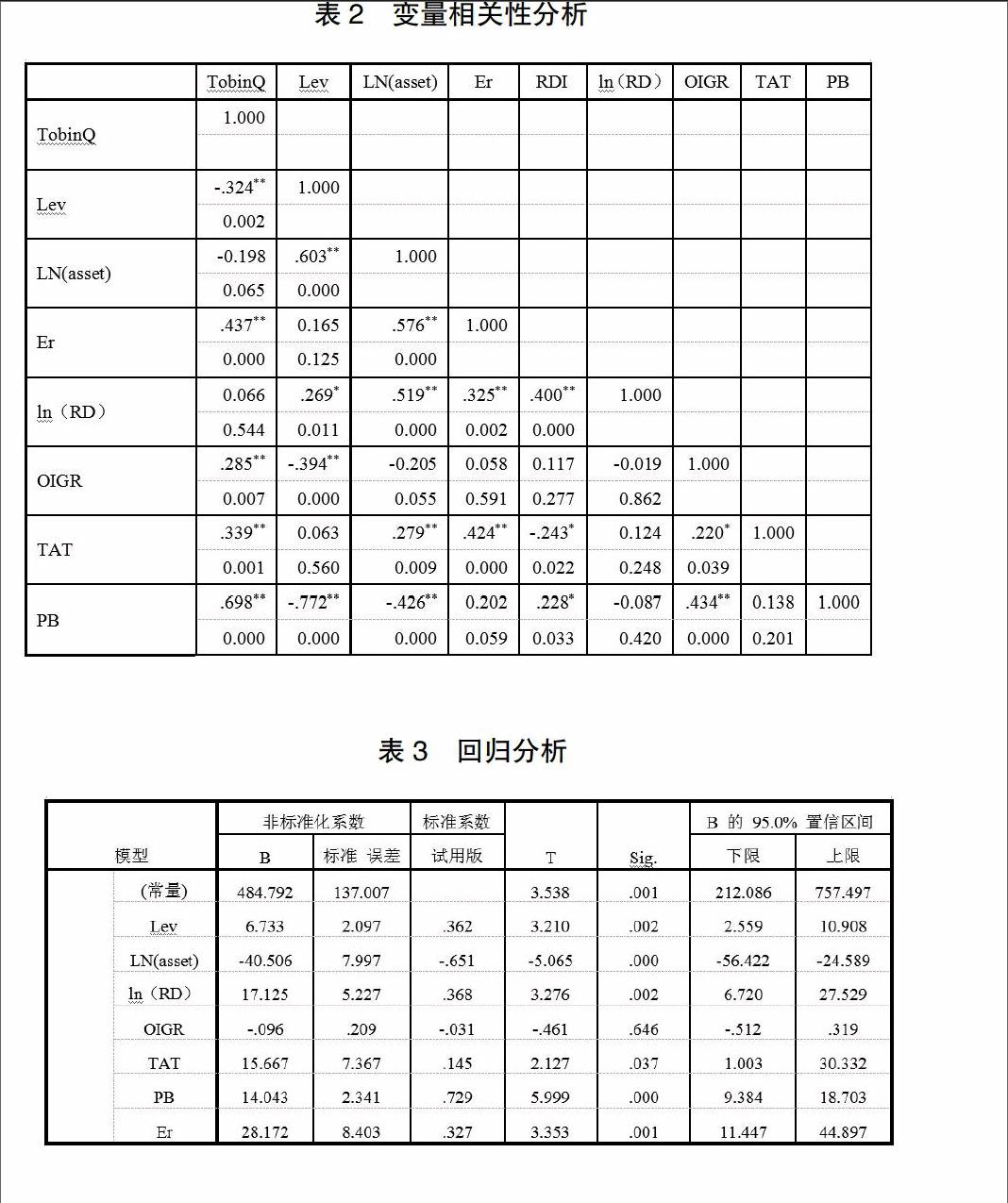

注:**.在.01水平(雙側(cè))上顯著相關(guān),*.在0.05水平(雙側(cè))上顯著相關(guān)。

表3進(jìn)行了變量間相關(guān)性分析,研發(fā)強(qiáng)度、研發(fā)費(fèi)用投入自然對(duì)數(shù)、產(chǎn)權(quán)比率與創(chuàng)業(yè)企業(yè)價(jià)值的相關(guān)系數(shù)均在1%的水平上顯著,而且相關(guān)系數(shù)的符號(hào)與前述理論分析一致,為上述假說(shuō)提供了初步支持。從表3的結(jié)果看,企業(yè)的財(cái)務(wù)策略(產(chǎn)權(quán)比率)與公司價(jià)值的相關(guān)性在1%的水平下顯著相關(guān),為了進(jìn)一步驗(yàn)證假設(shè)的正確性,可進(jìn)一步進(jìn)行回歸分析。

注:a.因變量:TobinQ

表4為模型回歸分析結(jié)果,分別考察了研發(fā)強(qiáng)度、R&D投入、產(chǎn)權(quán)比率對(duì)公司價(jià)值的影響。從回歸結(jié)果上看,研發(fā)強(qiáng)度、研發(fā)投入總量以及產(chǎn)權(quán)比率都在1%水平上顯著,這與前述的相關(guān)系數(shù)分析一致,說(shuō)明創(chuàng)新型企業(yè)中,研發(fā)強(qiáng)度、R&D投入、產(chǎn)權(quán)比率與公司價(jià)值顯著正相關(guān)。此外,回歸還發(fā)現(xiàn),資產(chǎn)規(guī)模、營(yíng)運(yùn)能力及市凈率與公司價(jià)值顯著正相關(guān)。假設(shè)H2成立。但是成長(zhǎng)能力(OIGR)卻與企業(yè)價(jià)值關(guān)系不顯著。與實(shí)證結(jié)果還顯示,產(chǎn)權(quán)比率與公司價(jià)值在1%的水平上存在正向關(guān)系,財(cái)務(wù)的保守策略顯著提升創(chuàng)業(yè)企業(yè)價(jià)值,即假設(shè)H3成立。

五、研究結(jié)論及建議

創(chuàng)新型作為我國(guó)一個(gè)戰(zhàn)略支持型企業(yè),與傳統(tǒng)企業(yè)的最大不同之處在于它把創(chuàng)新放在企業(yè)發(fā)展的戰(zhàn)略性位置,積極推動(dòng)企業(yè)的技術(shù)革新、產(chǎn)品開(kāi)發(fā)。通過(guò)各個(gè)局部的技術(shù)推進(jìn),促使國(guó)家整體的技術(shù)水平能夠得到穩(wěn)定的持續(xù)上升。但是實(shí)際中眾多公司案例表明,在企業(yè)進(jìn)行創(chuàng)新項(xiàng)目投資時(shí),由于研發(fā)項(xiàng)目周期不短,采用高財(cái)務(wù)杠桿很可能會(huì)使后續(xù)資金不足和還款壓力過(guò)大,致使研發(fā)項(xiàng)目流產(chǎn)及低價(jià)轉(zhuǎn)讓他人,得不到該有的利潤(rùn)收入,致使股東利益蒙受損失。所以采用財(cái)務(wù)保守策略對(duì)我國(guó)創(chuàng)新型企業(yè)研發(fā)活動(dòng)和企業(yè)價(jià)值具有正向影響。基于實(shí)證結(jié)果研究分析,結(jié)合我國(guó)現(xiàn)階段創(chuàng)新型企業(yè)發(fā)展,提出以下建議:

1.創(chuàng)新型企業(yè)可將研發(fā)支出等指標(biāo)列為信息的披露要求范圍內(nèi);在合理?xiàng)l件下,加大企業(yè)的R&D投入,增強(qiáng)自主創(chuàng)新能力,實(shí)現(xiàn)可持續(xù)發(fā)展。

2.合理把控企業(yè)的資金成本,在研發(fā)投入前期采取財(cái)務(wù)保守策略,為項(xiàng)目和企業(yè)的后續(xù)及其他投資儲(chǔ)備能量。積極引導(dǎo)企業(yè)財(cái)務(wù)策略正確確立與實(shí)行,充分發(fā)揮財(cái)務(wù)保守策略促進(jìn)創(chuàng)新的作用。此外可以建立專項(xiàng)研發(fā)項(xiàng)目體系,可以考慮與網(wǎng)絡(luò)平臺(tái)、承銷商制度相結(jié)合,幫助企業(yè)把握住技術(shù)先進(jìn)的可行性與市場(chǎng)的前期滲透,避免企業(yè)因?yàn)槊つ康淖非蠹夹g(shù)先進(jìn),而不考慮成本與市場(chǎng)需求。一方面,它使企業(yè)在新的技術(shù)或產(chǎn)品誕生時(shí)就能夠利用網(wǎng)絡(luò)平臺(tái)與承銷商進(jìn)行高效率的銷售互助合作,另一方面,企業(yè)可以通過(guò)網(wǎng)絡(luò)平臺(tái)快速得到信息反饋,進(jìn)而進(jìn)行產(chǎn)品與技術(shù)改進(jìn)或建立新的研發(fā)立項(xiàng),促使企業(yè)逐漸壯大。

3.可以考慮進(jìn)行大量的競(jìng)合研究開(kāi)發(fā)項(xiàng)目,因?yàn)樵S多研發(fā)項(xiàng)目都需要投入大量的資金、人力、物力,單獨(dú)的一個(gè)企業(yè)可能很難完成,或者完成后因?yàn)槲镔Y、人力的斷續(xù)不齊,致使開(kāi)發(fā)出的新的技術(shù)、產(chǎn)品的時(shí)間價(jià)值大大縮短,不能得到最大利益。通過(guò)同行業(yè)或者跨行之間的相互支持合作,既能夠在一定程度上緩解上述壓力,而且大型企業(yè)間的通力合作可以提高我國(guó)技術(shù)的綜合實(shí)力,對(duì)于打破國(guó)外的專利大頭壓制,實(shí)現(xiàn)我國(guó)由制造大國(guó)轉(zhuǎn)為創(chuàng)造型國(guó)家具有實(shí)際意義。

參考文獻(xiàn):

[1]翟克華.科技創(chuàng)新型企業(yè)的財(cái)務(wù)特征分析[J].企業(yè)經(jīng)濟(jì),2010,05:138-141.

[2]Hall Brow ynH Hall The financing of research and development[R].NBER Working Paper No. 8773,2002.

[3]李丹蒙,夏立軍.股權(quán)性質(zhì)、制度環(huán)境與上市公司R&D強(qiáng)度[J].財(cái)經(jīng)研究,2008,04:93-104.

[4]周晶.創(chuàng)新投入能否為企業(yè)帶來(lái)超額利潤(rùn)?[D].中山大學(xué),2008.

[5]Lev B,Sougian n is T.The Capitalization,Amortization and Value Relevance of R&D [J]. Journal of Accounting and Economics,1996,(21):107-138.

作者簡(jiǎn)介:謝磊(1968.12- ),男,湖南寧鄉(xiāng)人,桂林理工大學(xué)管理學(xué)院教授,碩士生導(dǎo)師;伍群(1990.01- ),女,貴州銅仁人,桂林理工大學(xué)管理學(xué)院碩士研究生;曾小剛(1981.12- ),男,江西吉水人,桂林理工大學(xué)研究生院講師