火電業(yè)上市公司碳信息披露現(xiàn)狀研究

2016-03-24 09:41:24劉琴

現(xiàn)代經(jīng)濟(jì)信息 2016年3期

劉琴

摘要:本文以15家滬市火電業(yè)上市公司為樣本,通過查閱其2014年的年度報告和社會責(zé)任報告,分析現(xiàn)階段火電業(yè)上市公司的碳信息披露現(xiàn)狀,指出碳信息披露中存在的問題,并對提高上市公司碳信息披露水平提出了幾點建議。

關(guān)鍵詞:火電業(yè)上市公司碳信息披露

中圖分類號:F407.61;[TM-9] 文獻(xiàn)識別碼:A 文章編號:1001-828X(2016)003-000-02

在全球變暖等氣候問題日益嚴(yán)峻的情形下,改善氣候條件,注重節(jié)能減排,走低碳發(fā)展之路成為我國當(dāng)前經(jīng)濟(jì)發(fā)展的必然選擇。火電業(yè)作為中國經(jīng)濟(jì)的支柱性產(chǎn)業(yè),能源消耗大,污染排放量高,CO2排放量占全國碳排放總量的50%以上,是環(huán)保部界定的的重點污染行業(yè)之一。隨著低碳發(fā)展和節(jié)能減排觀念的深入,社會各界對于企業(yè)碳排放信息的關(guān)注度在不斷提升,因此研究火電業(yè)的碳信息披露現(xiàn)狀也就顯得尤為重要。

一、碳信息披露的概述

碳信息披露,又稱溫室氣體管理信息披露,是指企業(yè)披露其碳減排情況、溫室氣體排放情況以及與氣候變化相關(guān)的風(fēng)險和機(jī)遇等相關(guān)信息的活動,碳信息披露本質(zhì)上依然屬于環(huán)境信息披露的范疇[1]。

關(guān)于碳信息披露的內(nèi)容,氣候披露準(zhǔn)則理事會(CDSB)和加拿大特許會計師協(xié)會(CICA)側(cè)重于碳風(fēng)險信息的披露,關(guān)注氣候變化給企業(yè)經(jīng)營與財務(wù)可能帶來的風(fēng)險;全球報告倡議組織和(GRI)和氣候風(fēng)險披露倡議(CRDI)側(cè)重于披露企業(yè)的碳排放量及其產(chǎn)生的影響;而碳信息披露項目(CDP)則關(guān)注企業(yè)對溫室氣體排放管理和應(yīng)對氣候變化的措施。本文借鑒國際組織的碳信息披露框架與內(nèi)容,結(jié)合我國低碳經(jīng)濟(jì)的發(fā)展趨勢,認(rèn)為我國企業(yè)的碳信息披露包括以下內(nèi)容:①低碳目標(biāo)與戰(zhàn)略規(guī)劃;②企業(yè)碳排放有關(guān)的風(fēng)險和機(jī)遇;③企業(yè)實施的碳減排行動與措施;④溫室氣體排放情況;⑤年度節(jié)能減排成效;⑥其他碳信息[2]。

二、火電業(yè)上市公司碳信息披露的現(xiàn)狀

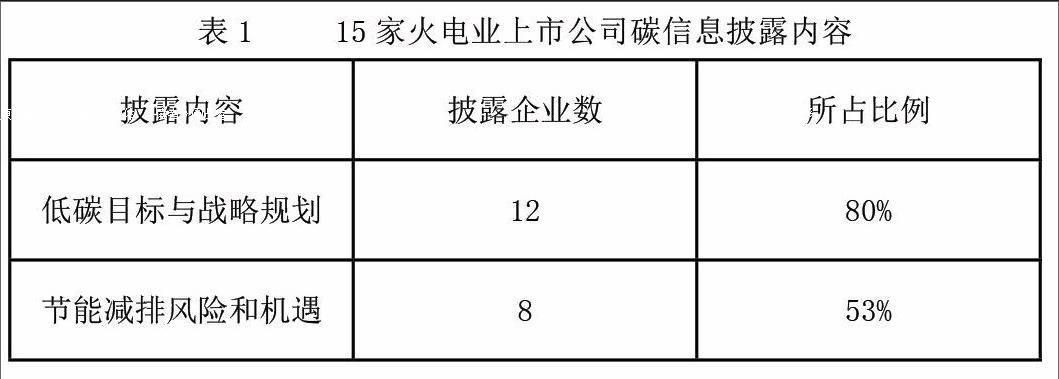

為了解我國火電業(yè)上市公司碳信息披露的現(xiàn)狀,本文以15家滬市A股火電業(yè)上市公司作為研究對象,通過查閱其2014年的年度報告和社會責(zé)任報告,按照上文碳信息披露的內(nèi)容框架,對其披露的碳信息情況進(jìn)行了如下分析。據(jù)統(tǒng)計,15家火電業(yè)上市公司均在不同程度上披露了與企業(yè)低碳發(fā)展規(guī)劃、碳排放管理等方面的碳信息,行業(yè)整體碳信息披露率達(dá)到100%,說明現(xiàn)階段火電業(yè)上市公司的碳信息披露意識較高,愿意主動向利益相關(guān)者披露其在碳排放管理方面所作的努力。但是,由于現(xiàn)階段國內(nèi)沒有統(tǒng)一的碳信息披露指引和標(biāo)準(zhǔn),各樣本公司在碳信息披露的內(nèi)容和形式差異較大,具體見下表。

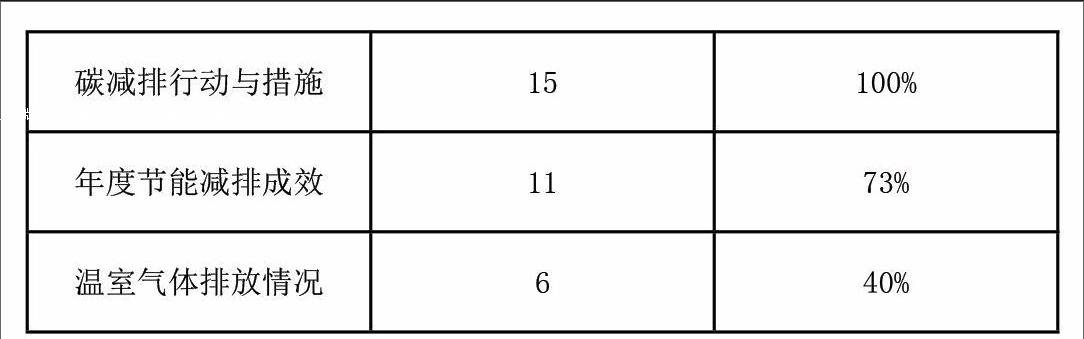

由上表可知,火電業(yè)上市公司最愿意披露的內(nèi)容為“碳減排行動與措施”,披露比率達(dá)到了100%,15家樣本公司均對其在報告年度采取的節(jié)能減排措施進(jìn)行了詳細(xì)的披露,特別是在環(huán)保設(shè)施升級改造和低碳技術(shù)投入的內(nèi)容方面,樣本公司多披露其投入的具體成本,從而以量化數(shù)字讓報告使用者了解其在節(jié)能減排方面所作的努力。

對于企業(yè)的“低碳目標(biāo)與戰(zhàn)略規(guī)劃”,80%的火電業(yè)上市公司在年報的“公司發(fā)展戰(zhàn)略和經(jīng)營計劃”欄目中進(jìn)行詳細(xì)披露,進(jìn)一步表明了火電企業(yè)的低碳排放意識較強(qiáng)。而在“節(jié)能減排風(fēng)險和機(jī)遇”方面,僅有53%的企業(yè)在其公司未來發(fā)展討論中明確介紹了環(huán)保風(fēng)險和應(yīng)對環(huán)保風(fēng)險的措施,這說明企業(yè)關(guān)于低碳減排風(fēng)險與機(jī)遇的識別能力和信息披露水平還有待加強(qiáng)。

在“年度節(jié)能減排成效”項目上,73%的火電公司(11家)對其采用清潔能源和環(huán)保設(shè)施升級改造后,在節(jié)約煤炭資源、減少溫室氣體減排等方面取得的績效進(jìn)行了詳細(xì)披露,但是對于其年度實際“碳排放量和能源消耗量”等數(shù)據(jù),僅有6家企業(yè)進(jìn)行了披露,說明企業(yè)對于具體碳排放數(shù)據(jù)的披露重視度不高。

三、當(dāng)前火電業(yè)上市公司碳信息披露存在的問題

(一)碳信息披露缺乏具體標(biāo)準(zhǔn)和規(guī)范,信息可比性不強(qiáng)

現(xiàn)階段,我國尚未頒布統(tǒng)一的碳信息披露指引和規(guī)范,各公司對于碳信息的內(nèi)容和形式上均具有很強(qiáng)的自主性,大多按照各公司的信息特點和偏好來自行披露。且各公司披露的碳信息大多零散地分布于其年報和社會責(zé)任報告中,而不是以專門的碳信息報告形式進(jìn)行,這就大大削弱公司之間的碳信息可比性。

(二)碳信息多以定性描述為主,信息量化程度還有待加強(qiáng)

樣本公司對碳信息的披露主要采用定性描述而非量化形式,具有明顯的模糊性特征。對于企業(yè)的碳排放情況,大多數(shù)公司僅采用簡單文字進(jìn)行描述,如:“按期完成了政府下達(dá)環(huán)保減排任務(wù)各項污染物排放達(dá)標(biāo)”,而對于實際碳排放數(shù)據(jù)和能源消耗數(shù)據(jù)披露得較少,信息質(zhì)量不高。

(三)披露信息主要為企業(yè)碳減排措施和績效,對于風(fēng)險和機(jī)遇的披露較少

公司披露的碳信息絕大多數(shù)都是針對其過去所采取的碳減排措施及節(jié)能減排績效,而對于企業(yè)可能面臨的節(jié)能減排風(fēng)險和具體應(yīng)對措施、因采用低碳技術(shù)和設(shè)備所獲得的獎勵與收益等信息披露較少,這樣就使得企業(yè)所披露的碳信息缺乏完整性。

四、對提高公司碳信息披露水平的建議

(一)建立健全統(tǒng)一的碳信息披露標(biāo)準(zhǔn)與框架

由于我國尚未建立統(tǒng)一的碳信息披露標(biāo)準(zhǔn)和框架,使得各上市公司披露的碳信息可比性不強(qiáng),無法對其進(jìn)行公平的評價。因此,我國應(yīng)借鑒國際上已有的碳信息披露準(zhǔn)則和框架,逐步出臺適應(yīng)我國國情的碳信息披露指引及法律規(guī)章,規(guī)范企業(yè)碳信息披露的內(nèi)容與形式,從根本上提高企業(yè)的碳信息披露質(zhì)量[3]。

(二)完善社會監(jiān)督和審計機(jī)制

企業(yè)提高碳信息披露水平在一定程度會增加其信息披露成本,而企業(yè)自身缺乏對碳信息主動披露的動機(jī),所以建立碳信息披露監(jiān)督和審計機(jī)制必不可少。我國應(yīng)盡快建立起政府審計、注冊會計師審計、企業(yè)內(nèi)部審計相結(jié)合的碳審計監(jiān)督機(jī)制,完善碳信息審計準(zhǔn)則以保證企業(yè)披露碳信息的可靠性。

(三)加強(qiáng)企業(yè)和社會公眾的低碳環(huán)保意識

目前,我國企業(yè)的碳信息披露主要是采取的自愿性披露方式,碳信息披露水平主要取決于其低碳環(huán)保意識和信息披露積極性。因此,建議政府及有關(guān)部門加強(qiáng)低碳經(jīng)濟(jì)的宣傳工作,讓低碳環(huán)保理念成為每個企業(yè)和社會公眾的基本意識,使全員關(guān)注碳信息披露問題。在內(nèi)部員工的激勵和外界輿論的壓力下,企業(yè)必將披露更多的碳信息[4]。

參考文獻(xiàn):

[1]李摯萍.企業(yè)碳信息披露存在的問題及各國的立法應(yīng)對[J].法學(xué)雜志,2013,08:30-40.

[2]陳華,王海燕,荊新.中國企業(yè)碳信息披露:內(nèi)容界定、計量方法和現(xiàn)狀研究[J].會計研究:2013:12:18-24+96.

[3]李艷華.我國上市公司碳信息披露的現(xiàn)狀及建議[J].商業(yè)會計,2013,18:70-71.

[4]郭偉.論我國上市公司碳信息披露[J].商業(yè)會計,2015,10:93-95.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32