論會計業務流程重組的理論基礎

2016-04-05 21:26:17應里孟

商業會計 2016年5期

關鍵詞:信息技術

應里孟

摘要:基于IT所建立起來的技術會計信息系統與組織中的正式信息系統和非正式信息系統之間是一種共生與互動的關系。根據技術會計信息系統來源的不同,形成了兩種不同的組織會計業務流程重組理論:互構論和再造論。本文將從信息論的視角來對會計業務流程重組的直接動因和間接動因進行一個綜合的剖析。

關鍵詞:會計業務流程重組 互構 再造 信息系統 信息技術

會計業務流程重組的直接動因來自于以計算機和網絡為代表的信息技術(IT)發展所帶來的信息化環境,具體表現為借助IT所建立起來的信息系統,其信息生產方式的多樣性和廣泛的可能性,使決策制定者可以從信息系統中所獲取信息的質和量得到極大的提升。間接動因來自于外源性的會計信息系統與組織之間的一種互構,或者是組織內生性的信息系統對組織本身的一種再造。

一、 組織中的信息系統

組織其實就是各種類型的信息系統的結合。Stamper(1996)所構建的組織“洋蔥模型”將組織分為三個信息子系統:(1)技術信息系統:是一些重復性的、可以通過軟件來實現的功能。(2)正式信息系統:這是一些難以用計算機實現的組織規章制度、工作流程等,但是,它們規定了計算機系統的執行及組織方式。(3)非正式信息系統:它反映了組織的文化,如習慣、文化、價值觀點等,它們難以表達,甚至尚未被組織意識到。技術信息系統離不開IT,它是人類對于實踐的一些結構化的認知部分,可以采用編碼和指令的方式來執行。在構建技術信息系統時,要把它作為組織的一個組成部分,避免將技術層和組織分開,因此,需要將組織的技術信息系統層成功映射到IT層,即由組織模型很方便地導出信息系統模型并表示出來,同時,組織其他層應通過接口與IT系統交互。

具體的說,組織的形成是人類實踐高度復雜化的結果,信息空間結構、研究對象越來越復雜,處理信息的手段也越來越多樣化,導致組織對信息系統要求的規模越來越大,結構也越來越復雜,人工信息傳遞和處理的難度越來越大,甚至是不適應,這就催生了對技術信息系統的需求。在這個背景下,技術信息系統的構建,有兩個問題必須解決,一是信息空間結構認識和構造問題,二是信息獲取、加工、處理、融合問題。信息空間結構認知和構造過程就是對組織會計業務流程進行系統建模的過程。組織中技術會計信息系統的建立必須以對組織中的各種業務流程分析為基礎,以IT系統的能力為條件,進行詳細的需求分析,業務需求分析是信息系統開發的起點和最關鍵的工作,而概念建模是需求分析過程中獲取業務領域知識必需的技術和過程。概念建模的任務就是建立信息系統應用領域的概念模型,該模型應能正確、完整、一致地描述應用領域的業務知識與各種業務規則,同時還應能方便地轉換為信息系統的邏輯模型或數據結構。概念建模過程是信息分析師與領域專家反復交流的過程。信息分析師首先采用自然語言或簡要的圖表記錄從領域專家處獲得知識;然后采用某種建模語言將這些知識表達為結構化的概念模型;最后將建立的概念模型再轉換為自然語言描述,給出相應的實例,與領域專家交流以便確認模型的正確性。這樣的迭代過程甚至會伴隨信息系統的整個生命周期。

在信息化背景下,組織中的會計信息系統已不能獨立于其他兩個信息系統而存在。早期,人們對信息系統的認識停留在技術會計信息系統層面上。信息系統學科的創始人Davis(1985)將信息系統定義為:“一個利用計算機硬件和軟件,手工作業,分析、計劃、控制和決策的模型,以及數據庫的人機系統。它能提供信息,支持組織或組織的運行、管理和決策功能”。管理科學和互聯網技術的發展使得支持信息系統的環境和技術發生了較大的變化,信息系統在目標、功能、內涵方面也都相應地有了很大的變化,決策支持系統、專家系統等新的應用系統相繼出現,人們對信息系統概念的認識也得到進一步的拓展。麻省理工學院的Ross和Rockart(1999)認為,現代組織中的信息系統己經不再是簡單的人機系統,它至少包括了5個基本元素:組織戰略、信息系統戰略規劃、IT基礎設施、應用系統、組織會計業務流程。在這個定義中,除了包含傳統的IT基礎設施、應用系統外,組織戰略、業務流程和信息系統戰略規劃也被納入了信息系統范疇,這些正是屬于正式信息系統和非正式信息系統的內容。可見,現代組織中的信息系統是由技術信息系統、正式信息系統和非正式信息系統所構成的有機整體,它們之間是一種緊密的共生與互動關系。

二、技術會計信息系統對組織的能動反映

組織中技術會計信息系統建立的過程就是對組織會計業務流程進行系統建模的過程。出于效率和效果的追求,組織往往會盡可能地擴大其技術會計信息系統的范圍,在這個過程中,對組織會計業務流程進行系統建模不能停留在對現有會計業務流程的鏡像反映。建立在現代IT基礎之上的會計信息系統本身具有一定的結構性和順序性,有其內在的運行邏輯,而組織的會計業務流程本質上也是一種信息處理技術,它是組織在經營過程中長期演化的產物,也有著其結構性和順序性,而且它是與現有組織環境充分耦合的。技術會計信息系統的結構性和順序性,往往和組織的會計業務流程的結構性和順序性不相協調。前者是信息科學和計算機科學發展的產物,后者是管理科學思想在組織中的實際應用,兩者結合的過程往往有一個從沖突走向和諧,進而實現充分耦合的過程,在這個過程中,技術會計信息系統不是對組織的會計業務流程的被動反映,而是一種能動的反映,它不僅改造著現有的組織的結構、流程和制度,反過來,組織的結構、流程和制度也會對技術會計信息系統進行塑造。

在這里,我們有必要區分兩種不同的組織技術會計信息系統構建情形:外源性技術會計信息系統嵌入和內生性技術會計信息系統構建,二者對組織的能動作用程度有所不同,進而產生了兩種不同的業務流程重組理論。

(一)外源性技術會計信息系統嵌入:互構論。互構論闡述的是來自組織之外的技術(外源性技術)和組織的互構,其理論來源是吉登斯的結構二重性理論。吉登斯認為:社會結構并非純然外在于個人的行動,結構就是規則加上資源。技術和組織都是人類活動的產物,組織的結構和技術的邏輯之間并非相互割裂的獨立部分。技術與組織的關系變遷表明,在現代社會,由技術到組織和由組織到技術的單向的決定機制都會造成技術與組織之間的現實沖突,技術與組織的和諧機制蘊含在二者的相互構造的過程之中(武中哲,2006)。

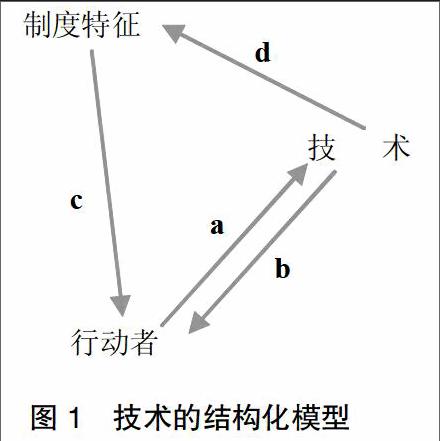

Orlikowski(1992)最早研究了組織和技術的關系,并提出了組織中技術的二重性理論,該理論認為,技術既是行動者建構的用于一定工作場所的物質性結構體,也是行動者通過賦予其不同的含義和強調其不同的特征在使用中建構的社會性結構體。不過,只要技術進入組織并成功運行,那么技術就會變成制度化的客體,而失去了與建構者或意義賦予者之間的聯系,進而變成為組織結構的一部分。簡單地說,技術是行動者設計的,也是行動者使用的。設計者和使用者都賦予了技術以結構,包括物質性和社會性結構,并最終使技術成為了組織結構的一部分。Orlikowski進一步用一個模型將設計者的設計和行動者的使用結合起來,如圖1所示。在圖1中,行動者生產技術產品(a),技術產品又通過解釋框架、設備和規則反過來約束行動者(b)。而行動者與技術的互動還受到制度特征的影響(c),同樣,行動者與技術的互動反過來通過強化和轉換結構來影響制度特征(d)。技術結構化理論突出強調了行動者與技術的互動,而對于兩者的互動而言,制度特征既是影響的來源,也是被影響的對象,而技術與組織的關系就體現在這個結構化過程之中。

Orlikowski(2000)后來研究發現,所謂的結構既不在組織中,也不在技術中,而是由使用者在使用中建構的。使用中的技術就是某種結構,人們在使用技術的過程中一方面運用技術的一些特征,另一方面也運用自己對技術的認知和對制度的認知,這樣使用者對技術的使用就被他們的經驗、知識、意義、習慣、權力關系、規則和可用的技術所建構,進而形成具體的規則和資源。如果使用者繼續與技術互動,這些規則和資源就會被帶到后續的互動中。換句話說,使用者在不斷地建構技術的使用結構。如果沒有使用,技術與組織的結構也就不存在了(邱澤奇,2008)。

隨著商品化會計軟件的發展,現代組織已經開始逐步拋棄自行開發技術會計信息系統的方式,更多的是從市場上購買已經融合了世界上領先組織最佳慣例的ERP軟件(例如SAP)。ERP軟件本身是攜帶雙重結構的,它既包含著會計信息系統的邏輯結構,也包含了應用該系統所需的組織結構。由于不同的組織都有自己獨特的經營風格和管理模式,相比于ERP軟件中內嵌的最佳慣例而言,它們也有著其可取之處和存在的意義,甚至構成了組織的核心競爭力,而且不同規模、不同類型的組織,對信息化的需求和運行模式也存在差異。因此這些ERP軟件中包含的組織模型、會計業務流程對組織而言并非“一體適用”的,在具體實施過程中,需要因地制宜。組織需要根據ERP實施顧問團隊,對現有的會計業務流程進行梳理、改造,ERP實施顧問團隊也需要根據組織的經營理念,現有組織結構的特性、會計業務流程的特點進行二次開發,這其實就是一個ERP系統和組織系統之間相互滲透、相互影響、相互構造的過程。ERP不斷融入組織,組織也在不斷的融入ERP。在這個互構過程中,我們看到了作為技術的技術會計信息系統的彈性,也看到了組織模型、會計業務流程的彈性,這是進行互構的前提。

(二)內生性技術會計信息系統構建:再造論。一些組織在進行會計信息化的過程中,希望以會計信息化為契機,對組織的會計業務流程進行根本性的再思考和徹底的再設計,以使組織在成本、質量、服務和速度等組織關鍵績效指標方面取得顯著性的改善,這就是會計業務流程再造的思想。會計業務流程再造中的“再造”思想并非著眼于將現有會計業務流程實現自動化,而是要推倒重來(Hammer,1990)。會計業務流程再造強調“根本性”,這要求突破原有的思維方式,打破固有的管理規范,以回歸零點的新觀念和思考方式,對現有流程與系統進行綜合分析與統籌考慮,避免將思維局限于現有的作業流程、系統結構與知識框架中去,以取得目標流程設計的最優。會計業務流程再造強調的“徹底性”就是要在“根本性”思考的前提下,擺脫現有系統的束縛,對流程進行設計,從而獲得管理思想的重大突破和管理方式的革命性變化。不是在以往基礎上的修修補補,而是徹底性的變革,追求問題的根本解決。“顯著性”是指通過對流程的根本思考,找到限制組織整體績效提高的各種環節和因素。通過徹底性的重新設計來降低成本,節約時間,增強組織競爭力,從而使得組織的管理方式與手段、組織的整體運作效果達到一個質的飛躍,體現高效益和高回報。

IT是會計業務流程重組的使能器。IT在流程變革中的使能器角色表現在IT推動著業務流程變革的實現,特別是隨著國際互聯網、組織內部網和電子商務在組織中的廣泛應用,想脫離IT而完成流程變革幾乎是不可能的。IT的潛能是巨大的,但如何有效運用卻是一件困難的事。組織現有的會計業務流程一般都會存在一些不合理的地方,如果不能首先對這些不合理的流程進行變革,而僅僅運用IT將原有的業務流程自動化,只會導致低效的流程和浪費。Attaran(2004)認為,要想從IT的應用中獲得巨大收益,并不是簡單地將現有的流程自動化,在流程自動化之前流程本身一定要再造。他還強調IT應避免成為流程再造的抑制因素,因為在許多情況下,IT會成為激進式流程變革的障礙,由于信息系統陳舊,一切都聯系在一起,要么全部改,要么什么也改不了。

流程變革的實踐表明,過分強調IT的作用,將會計流程再造等同于IT的應用是錯誤的,而忽視IT的作用也同樣是錯誤的。在流程變革過程中,組織應當正確認識IT與流程變革之間的相互影響、相互制約的關系。Davenport和short(1990)認為IT和流程設計是天生的一對,IT和流程再設計是十分有用的組織變革工具,它們是相互依賴的關系。運用IT時應考慮其如何支持新流程;流程變革時應考慮IT提供的能力。一方面,組織要以IT作為流程變革的工具,另一方面,在流程變革中,又不屈從于IT的局限,合理運用IT是流程變革的難點和要點之所在。

在以往的BPR研究中,研究者往往關注的是如何將IT與會計業務流程相協調,而沒有關注BPR作為一種信息思維方式的存在。其實,正是因為人們在潛意識中運用了信息思維,才會將IT應用于組織信息系統的構建,才會用信息系統來支持其業務流程。因為,從信息論的角度來看,組織無論是否使用IT,都可以看作一個信息處理系統,而組織又是一系列流程的組合體,“流程定義是一個或一系列連續有規律的行動,這些行動以確定的方式發生或執行,導致特定結果的實現。一般來說,流程是由一系列單獨的任務組成的,使一個輸入經過流程變成輸出的全過程。組成流程的基本要素包括:活動、活動之間的連接方式、活動的承擔者和完成活動的方式。組織的業務流程包括‘顧客‘供應商以及輸入輸出之間的價值增值過程。而信息流程則是指一系列連續有規律的信息(有關各種業務的情況描述),這些信息在各種互相關聯的業務中流動與傳遞,形成信息流程”(李綱、楊君,2004)。因此,基于IT的BPR,其目的是在技術會計信息系統中重新設計組織的信息流結構將組織過去用筆墨紙張、語言、動作等方式所表現出來的信息流,轉化為用IT這個載體來運行;將過去斷斷續續的物理連接的信息流程,轉化為用信息接口來無縫連接的信息流程;將過去緩慢、滯后的信息流程轉化為高速、實時的信息流程;將過去分散和冗余的信息流程,轉化為集成和明晰的信息流程;將過去被時空阻隔的信息流程,轉化為打破時空邊界實時傳遞的信息流程。BPR結果就是,通過組織技術會計信息系統的構建和組織會計業務流程再造相并行,最終形成一個適應信息化環境的組織系統,信息系統中的每個信息流程都可以映射到組織中的相關業務流程。

綜觀上面的互構論和再造論,兩者本質上并無區別,都是要促進技術會計信息系統和組織系統之間的和諧共存。在這個過程中,技術會計信息系統不是被動地反映組織,而是對組織進行能動的改造,組織反過來又影響著技術會計信息系統的改造能力。不過,互構論著眼于技術會計信息系統中的虛擬組織和現實組織之間的一個博弈過程,而再造論更加強調IT的使能器作用,目的在于用IT來改造組織,凸顯了IT的能動作用。

三、總結

為了更加經濟有效地對物質和能量進行控制,客觀上提出了信息化的需求,這具體表現為用IT來構建信息系統,用信息系統這個“虛擬世界”來反映組織這個“現實世界”。信息系統的最本質的作用在于它創造出了新的“可能性空間”,在這些空間中,組織會計業務流程可以打破傳統思維模式,運用信息思維來進行再造。在這個過程中,組織的技術會計信息系統、正式會計信息系統和非正式會計信息系統之間保持著一種密切的共生與互動的關系。根據會計信息系統來源的不同,衍生出了互構論和再造論這兩種業務流程重組理論。這兩種理論本質相同,最終目的都在于促進會計信息系統和組織系統之間從博弈走向和諧。

參考文獻:

[1]維納.維納著作選[M].上海:上海譯文出版社,1978.

[2]徐龍,胡立多.ERP系統中企業會計業務流程重組研究[J].商業會計,2013,(17).

[3]陳一壯.信息的哲學定義和信息功能的歷史演變[J].河北學刊,2006,(1).

猜你喜歡

新一代信息技術(2021年22期)2021-12-29 01:10:08

新一代信息技術(2021年21期)2021-12-10 15:19:41

新一代信息技術(2021年17期)2021-11-13 08:40:20

新一代信息技術(2021年16期)2021-11-13 08:10:18

新一代信息技術(2021年14期)2021-11-13 07:53:18

新一代信息技術(2021年13期)2021-11-13 07:33:00

新一代信息技術(2021年2期)2021-07-23 06:04:16

新一代信息技術(2021年24期)2021-03-08 09:30:14

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10