基于因子分析的財務評價研究

2016-04-07 11:56:17陳俊金

經濟研究導刊 2015年24期

陳俊金

摘 要:選擇在深交所上市的四家木材家具企業進行分析。選擇這些上市公司的年報數據進行主成分分析,進而計算出各個企業的綜合得分,從而對這些企業的經營狀況有進一步的認識。

關鍵詞:因子分析;財務評價;木材家具

中圖分類號:F230 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2015)24-0114-02

一、背景

在全球金融危機后,中國的木材行業交易量萎縮,進口方虧損嚴重,而家具行業出口下滑,企業紛紛倒閉。家具市場受物價通漲、金融低迷、樓市搖擺、原材料漲價、勞動力成本增加等諸多因素的制約,木材家具行業發展形勢嚴峻。在此嚴峻的形勢下,對我國的家具制造行業的上市公司進行分析是趨勢所向。

二、文獻回顧

財務評價是以公司財務報告中的財務指標為主要依據,對公司的財務狀況和經營成果進行某一方面或多方面的評價和分析,以反映公司在運營過程中的財務狀況及發展趨勢。

Combola 和 Ketz(1983)考慮了經營活動現金流等指標,通過主成分分析法對公司財務狀況進行了評估。WANG Man 和 LI Qian(2007)基于公司生存和發展能力,運用因子分析通過財務指標來評價中國制造業上市公司的競爭能力。陳建國、譚穎賢選擇61家在兩市上市的房地產企業為研究樣本,選取12個財務指標進行主成分分析,結果分析出了前十位的企業并認為深圳、廣州和上海的房地產企業發展較好。黃新建、李若山選擇了六個層面的20個財務指標對30家房地產上市公司構建了主成分分析模型進行分析。朱順泉、徐國祥選取了20 個公司的15項評價指標的數據作為考察對象,對其財務狀況進行綜合評價。

從現有的研究可以發現,主成分分析法作為一種評價方法能夠正確而客觀地評價一個公司的財務狀況,具有可比性、合理性和全面性等優點,因而被廣泛使用。但現有的研究未有對家具制造行業進行分析的,在此基礎上提出了本文的研究。

三、數據分析

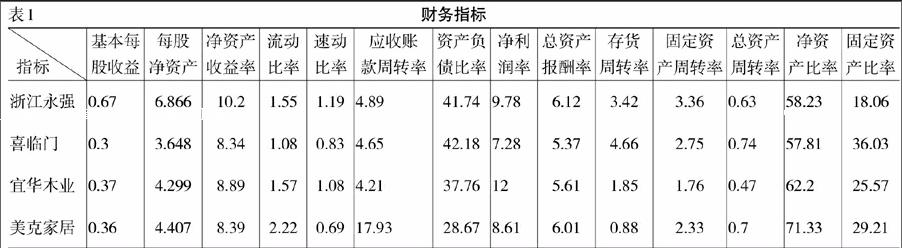

本文以深交所、上交所五家家具制造的上市公司的主要財務比率為基礎數據(深交所、上交所家居制造企業共10家,其中深交所6家,上交所4家,剔除2015年才上市沒有2014年年報的企業和主要從事網絡游戲的游族網絡,有效樣本共5家公司),本文選取了這些上市公司2014年報中的數據,以此體現這些上市公司的財務經營狀況。本文選取基本每股收益(X1)、每股凈資產(X2)、凈資產收益率(X3)、流動比率(X4)、速動比率(X5)、應收賬款周轉率(X6)、資產負債率(X7)、凈利潤率(X8)、總資產報酬率(X9)、存貨周轉率(X10)、固定資產周轉率(X11)、總資產周轉率(X12)、凈資產比率(X13)、固定資產比率(X14)14個方面進行評價(見下頁表1)。

運用SPSS軟件對上述資料進行分析,結果(見下頁表2)。

從表2數據可以發現,第一、第二、第三個成分的累計貢獻數達到95.561%,已經滿足條件,所以選取的主成分個數為3個,各主成分對應各變量的載荷系數(見表3)。因此,其主成分Z1、Z2、Z3的線性組合如下:

四、結論分析

從計算的結果可以看到,在深交所上市的四家木材家具企業中狀況是較好的是索菲亞、浙江永強,而喜臨門、宜華木業、美克家具財務表現較差。在股票市場上2014年12月31日的收盤價索菲亞和浙江永強分別為21.4和13.5,到2015年5月股價分別升至34.9和35。喜臨門、宜華木業、美克家具2014年年底的收盤價分別為14.58、6.02、9.54,到2015年5月股價分別在19.9元、16元、16元附近徘徊,與財務指標的評價基本一致。

從以上分析可以看到,用主成分分析法實現上市公司財務狀況的綜合評價,沒有直接對指標采用權重,所得的權數是伴隨數學變換自動生成的,具有客觀性,從而減少了主觀性又不失科學性、合理性;它能消除評價指標間相關關系的影響,因而減少了指標選擇的工作量。

參考文獻:

[1] ?[美]達摩達爾·N.古扎拉蒂.計量經濟學基礎[M].北京:中國人民大學出版社,2005.

[2] ?何惠婷,柳建民.構建上市公司財務比率指標評價體系[J].管理學報,2005,(2).

[3] ?新浪財經,http://finance.sina.com.cn.

[4] ?深圳證券交易所官網,http://www.szse.cn.