上市公司履行社會責任對企業價值影響研究

2016-04-07 02:06:28常樹春李鑫

商業會計 2016年6期

常樹春++李鑫

摘要:隨著我國經濟的飛速增長,上市公司不斷發展壯大,成為經濟發展的受益者,他們僅僅滿足于股東財富最大化是不夠的,還要兼顧到相關者的利益。上市公司由此開始關注社會責任問題,并考慮承擔其相應的社會責任。上世紀80年代后期,我國學者將社會責任的概念引入進來并展開相關的研究,但研究結果有所差異。本文以現有理論為基礎,結合實證分析進一步研究了上市公司履行社會責任對企業價值的影響,深入揭示二者之間的關系。

關鍵詞:社會責任 利益相關者 實證分析

一、社會責任與利益相關者理論

(一)社會責任的界定

上世紀20年代,奧利弗·謝爾頓率先提出社會責任這一概念并作了初步理論研究。他認為企業社會責任是企業應具有一定的道德責任,在生產發展的過程中,為滿足生產者的需求,往往以犧牲環境為代價,會引發環境問題和社會問題。所以,需要把利潤最大化和企業的道德責任聯系起來。20世紀中葉,博文(Howard Bowen)認為企業經營者在為企業制定長期生產經營戰略時,應兼顧社會道德,要求企業務必重視社會責任及其影響,正式拉開了對企業社會責任的專題性理論研究的帷幕。卡洛爾(Carroll)對博文提出的這一概念很認同。至上世紀70年代,企業的社會責任這一理論體系逐步形成并得到初步發展。Carroll把企業的社會責任具體分解為以下幾個方面:經濟責任、法律責任、道德責任和自愿責任。企業作為社會經濟中的基本成員,其經濟活動目的就是追求利潤最大化和股東利益最大化,這是企業的經濟責任。而企業的法律責任則是企業要在法律的框架下按照基本規則完成經濟目標。道德責任體現了社會對企業的期望,即在法律規定的框架之外,企業要用道德約束自己,做出正確而合理的經濟決策。自愿責任即是慈善責任,慈善并不是企業所必須做的,這是帶有一定的自愿性質的責任。史蒂芬·羅賓斯(Stephen Robins)則從另外一個視角對企業的社會責任進行了研究,超越了經濟責任、法律責任,他認為社會責任對現代企業而言是一種義務,能更好地推動社會和企業自身共同長遠的發展。

(二)利益相關者理論

現代社會經濟的迅速變化催生了利益相關者理論。在世界經濟一體化這一國際經濟背景下,人們越來越看重知識產權和核心生產技術,資本的價值則位居其次,各個經濟主體的聯系和依存關系隨之加強,企業所有者的地位逐漸減弱,企業利益相關者的地位逐漸凸現出來,這些構成了企業發展不可或缺的重要因素。在利益相關者理論研究中,最具有代表性的研究學者是美國經濟學家弗里曼(Freeman)。他認為企業利益相關者是可以影響企業目標和活動,同時也會受到一些個體和組織的影響。隨著對這一定義的深入研究,他又明確地解釋了這些個體和組織,比如雇員、股東、外部供應商、客戶和政府等。公司要為實現各利益相關者的利益而努力,并且平衡他們之間的利益,使利益相關者對自身利益達到相對滿意的狀態。利益相關者價值是包括股東價值(股票的市價)、債務價值、員工價值、政府價值、供應商價值、顧客價值以及社會價值在內的企業總價值。只有各利益相關者的利益都得到了合理的保護和滿足,才能激發起他們的積極性,形成有效的管理機制和運營機制,從而實現企業價值最大化。

(三)社會責任與利益相關者理論的關系

利益相關者與社會責任有著緊密的聯系,本文的實證研究就是以此為出發點。由于近些年來對于兩個理論的深入探究,二者都有著相對完整的研究體系,這也為二者的結合創造了條件。利益相關者理論對社會責任的重要作用是最大程度地豐富了社會責任的內涵和外延,將社會責任具體化,明確社會責任的研究方向。具體表現以下幾個方面:利益相關者理論質疑主流理論中的“股東至上”原則,這一質疑的出現恰恰反映了市場經濟的內在需求,企業不僅僅是股東獲得利益的載體,還需要承擔其他個體和組織的責任。其次,增加社會責任實證研究的可行性。沒引入利益相關者理論之前,社會責任的概念是泛泛的,比較模糊的。兩個理論相結合,則很好地解決了這一問題,使社會責任的實證研究變得有據可循,為社會責任研究提供了理論依據。這樣的研究方法得到了多數學者的認可和重視,因為有著堅實的理論基礎,系統的研究框架,同時社會責任具體化并且都具有相應的衡量指標,還能夠收集到大量的數據和資料,使社會責任的實證研究具有可行性。總而言之,在利益相關者的視角下,社會責任理論得到了發展,同時,社會責任理論也彌補利益相關者理論在實證研究上的不足,二者各取所需,兼容并蓄,共同發展。

二、上市公司履行社會責任對企業價值影響的理論分析

從上市公司的成立到發展壯大,有兩個重要的融資渠道,一方面是來自股東的投資,另外一方面是來自債權人的借款,所以,股東和債權人是上市公司兩個非常重要的利益相關者。上市公司履行對股東、債權人的責任有以下幾個重要方面:首先,合理利用股東的投資、債權人的借款,確保其資本的保值,并最大限度實現資本增值,以保證股東、債權人的合法權益,及時為股東分配股息紅利、償還債權人的本金和利息;其次,為上市公司制定長期穩定的發展目標,以合法、穩定的企業活動和生產經營為前提,制定嚴格的監督制度,完善上市公司的治理結構,增強自主創新能力,使其在激烈的競爭中立于不敗之地;再次,上市公司的信息披露尤為重要,是股東、債權人了解上市公司運營情況的重要依據,同時也是接受社會監督的必要依據,上市公司要健全信息披露制度,杜絕編制假的會計報表欺騙股東、債權人和社會大眾。

另一個與公司緊密的相關者是雇員,上市公司必須要承擔起對本公司雇員的責任。人力資源是公司的寶貴財富之一,員工提供勞動服務,為企業創造價值。公司是否履行對員工的責任,其合法權益是否得到應有的保護,會決定員工是否為公司盡職盡責,間接影響到企業價值。上市公司對員工的關注和重視要做到以下幾點:保證基本的工資薪金和社會福利;安全健康的工作環境;公平合理的競爭機制、獎勵機制;定期的職業技能培訓;制定長期的職業生涯規劃;增加員工的積極性、對企業的忠誠度、歸屬感。企業文化是上市公司的靈魂,發揮企業文化的作用,增加員工凝聚力,使員工的才能得到充分施展,上市公司則會穩定發展,增加效益,提高企業價值。

消費者和供應商是上市公司賴以生存的寶貴資源。對于消費者來說,上市公司要為消費者提供質量合格的產品,維護消費者基本的合法權益;要承擔產品售后服務的責任;要保護消費者的隱私和商業機密,個人信息是嚴格保密的。對于供應商來說,公司要和供應商在誠實守信、公平交易的前提下建立一種良好的合作模式和信任機制,保持長期、穩定的合作關系。上市公司履行了社會責任,可以樹立良好信譽、令消費者值得信賴的形象,有了這樣明顯的優勢,在與供應商的合作中,可以獲得其信賴,為企業爭取到更多優惠條件。由于有了穩定的供應鏈和優惠的付款條件,保證企業正常的生產經營,降低了交易成本,增加企業的競爭力。長期來看,上市公司承擔對消費者和供應商的責任,也會影響企業價值。

在社會主義市場經濟體制下,政府調節就是一只無形的手,有著重要的作用。政府會規范和引導市場參與者的經濟行為,優化資源配置,平衡收入差異,制定宏觀調控政策,保證經濟穩定增長。所以,政府是上市公司的重要的外部利益相關者,其制定的相關法規,會對企業產生一定的影響。依法納稅是上市公司參與市場活動的基礎,直觀的表現了上市公司是否承擔對政府的社會責任。盡管所繳稅費會增加公司的經營成本,但是所帶來的良好信用和形象也為上市公司創造有力的外部環境和經濟環境,增強競爭實力。如今,越來越多的上市公司更加重視公益慈善,回饋社會,幫助弱勢群體。由于公益慈善的信息披露是財務報表重要一項,也在逐步完善。

三、上市公司履行社會責任對企業價值影響的實證分析

(一)研究假設

根據前文所述內容及理論分析,可以看出企業積極履行社會責任對提升企業的內在價值和維持企業長期、穩定和健康的發展是具有非常重要的作用。在實證分析中提出以下假設:

假設1:上市公司履行對股東的社會責任與企業價值正相關。

假設2:上市公司履行對債權人的社會責任與企業價值正相關。

假設3:上市公司履行對員工的責任與企業價值正相關。

假設4:上市公司履行對消費者的責任與企業價值正相關。

假設5:上市公司履行對供應商的責任與企業價值正相關。

假設6:上市公司履行對政府的責任與企業價值正相關。

假設7:上市公司履行社會責任與企業價值正相關。

所選擇的樣本公司符合理性經濟人主體假設,保證了實證研究的可行性。

(二)樣本選擇

本文選取上海證券交易所的A 股100家制造業上市公司為樣本,剔除數據異常的5家公司,樣本數量為95個。選擇的研究期間為2010—2014年5年。本文的數據主要從上海證券交易所網站、國泰安數據庫、銳思數據庫中獲取。并利用SPSS 19.0軟件對所篩選的觀測值進行數據統計分析。

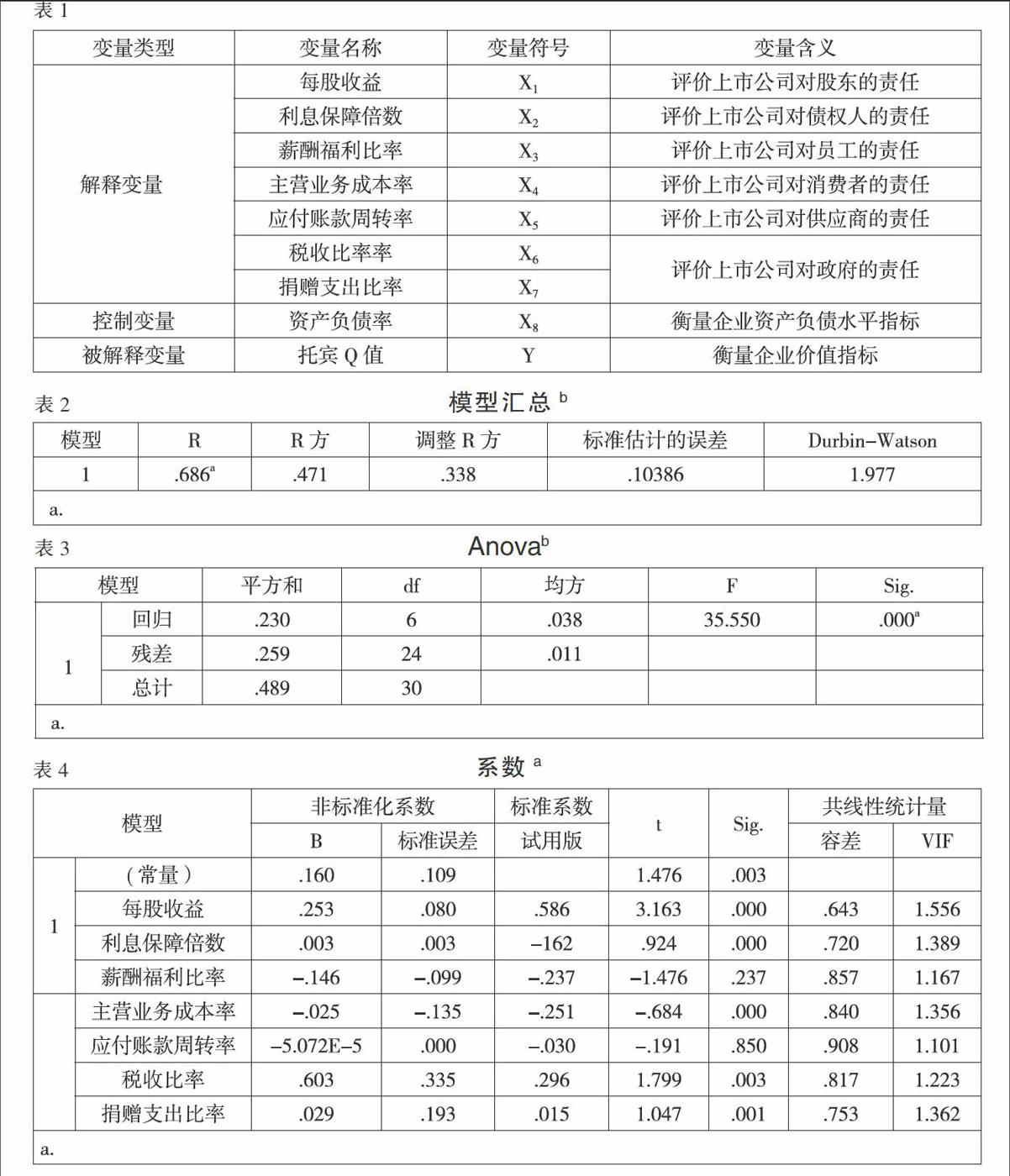

(三)上市公司社會責任變量(見下頁表1)

(四)模型構建

本文以托賓Q值為被解釋變量,采用多元回歸分析,分析七個解釋變量和一個控制變量對托賓Q值的影響。構建模型如下:

TobinQ=αi+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+β8X8+εi

(五)實證結果分析

1.回歸分析,對假設1—6進行驗證。

從下頁表2的統計結果看出,R和調整R方系數較低,說明解釋變量對被解釋變量托賓Q值具有一定的解釋作用,DW值為1.977,表明幾個解釋變量不存在自相關問題;從下頁表3的統計結果中可以看出,模型構建較好,擬合程度較高,可以進行下一步的研究。

下頁表4的回歸結果可以看出,每股收益、利息保障倍數、主營業務成本率與企業的價值在1%的水平上顯著相關,這就驗證了假設1、假設2和假設4。稅收比率、捐贈支出比率在5%的水平上顯著相關,驗證了假設6。應付賬款周轉率、薪酬福利比率捐贈支出比率的P值分別為0.850、0.237和0.718,沒有通過P值檢驗,說明應付賬款周轉率和工資福利率對企業價值的影響不明顯,沒能驗證假設5和假設3。

2.多元回歸分析結果。

通過上述的統計分析,我們將影響上市公司企業價值的幾個自變量和因變量進行回歸分析,并不是所選的自變量對因變量都是有顯著影響的,剔除影響不明顯的應付賬款周轉率和工資福利率,最終有5個自變量是可以解釋因變量的。為驗證假設7,將5個解釋變量每股收益、利息保障倍數、主營業務成本率、稅收比率、捐贈支出比率和一個控制變量資產負債率與托賓Q值做多元回歸分析。為了研究的準確性,首先看看幾個變量的共線性診斷,從下頁表5可以看出VIF的數值在1和2之間,表明6個變量之間不具有共線性,多元回歸的幾個變量通過了相關性檢驗。通過回歸分析可以看出每股收益、利息保障倍數、主營業務成本率、捐贈支出比率、資產負債率均在1%的水平上呈顯著相關的,稅收比率在5%的水平上與企業價值顯著相關。總體來說,本文所擬模型中所選擇的幾個自變量對企業自身價值的影響是顯著相關的。

四、研究結論及啟示

本文基于利益相關者理論,選取了能代表這幾類責任主體的指標,運用多元回歸模型,SPSS 19.0統計軟件,對企業價值進行回歸分析,結合上述實證結果,通過分析得出以下結論:

1.上市公司履行對公司股東和債權人的社會責任能夠產生積極的影響,呈正相關性。由本文的統計結果可見,每股收益、利息保障倍數是在1%的水平下與企業價值呈顯著正相關的。上市公司積極履行股東和債權人的社會責任,提高企業價值的效果很顯著。股東的投資和向債權人舉債是維持公司生存和發展的重要資金來源,較低債務成本可以幫助上市公司解決資金問題,從長遠角度來看,會保證企業穩定發展,增加企業的價值。

2.上市公司履行對員工、供應商的社會責任對企業價值的影響不顯著。薪酬福利比率是代表上市公司對員工社會責任的指標,在第一步的回歸分析中,這一指標沒有通過顯著性檢驗。也就是上市公司積極履行對員工的責任短期之內不會對企業價值產生很大影響。薪酬福利比率與托賓Q值呈負相關,說明給員工過多的薪資、福利會大大增加成本,反而不利于增加企業價值。同樣在第一步的回歸分析中,代表對供應商責任的應付賬款周轉率沒有通過顯著檢驗,所以,在做第二步的多元回歸分析中,剔除了這個變量。

3.上市公司履行對消費者的社會責任產生消極影響,與企業價值呈負相關。實證結果表明上市公司積極履行對消費者的責任時,提供較好的質量保障,增加售后服務會增加成本,不利于增加企業價值。但從長期來看,質量合格的產品和良好的服務維護了消費者的合法利益,保護了固定的客戶群體,而且會不斷增加新的消費者,所以,履行對消費者的社會責任具有重要的作用。

4.上市公司履行對政府的責任對企業價值正相關。代表對政府責任的稅收比率、捐贈支出比率與托賓Q值呈正相關。目前很多企業認為積極承擔納稅義務、響應政府號召扶持弱勢群體、開展慈善事業會樹立好的企業形象,增加社會對其滿意度,會獲得更多政府的優惠政策,有利于上市公司的長遠發展。

基于以上的分析,我們不難看出,上市公司對股東、債權人、政府的責任與企業價值是正相關的,對于員工和消費者的責任隨著時間的推移也會為上市公司帶來巨大的價值和財富。就長遠目標而言,上市公司所承擔的社會責任越多,企業價值就會越大。所以,上市公司要想有更好的發展,在追求利潤最大化的同時,還要兼顧到利益相關者的利益,不要以損害一方利益為代價而謀求利益,這樣的企業注定是不會走得太長遠。

參考文獻:

[1]李正.企業社會責任與企業價值的相關性研究[J].中國工業經濟, 2006,(2):77-83.

[2]王曉巍,陳慧.基于利益相關者的企業社會責任與企業價值的關系研究[J].管理科學,2011,(6):29-37.

[3]李玲,桓曉玲.上市公司社會責任與企業價值相關性研究[J].財會通訊, 2012,(8):39-42.

[4]朱雅琴,姚海鑫.企業社會責任與企業價值關系的實證研究[J].財經問題研究, 2010,(2):104-108.

[5]吳林芳.企業社會責任與經營績效的關系分析[J].財會通訊,2010,(21):135-136.

[6]顧湘,許文學.基于利益相關者的社會責任與企業價值相關性研究[J].財會通訊, 2011,(3):125-127.

[7]沈洪濤,金婷婷.我國上市公司責任信息披露的現狀分析[J].審計與經濟研究, 2006,(3):86-89.

[8]李姝,趙穎,童婧.社會責任報告降低了企業權益資本成本嗎?——來自中國資本市場的經驗證據[J]. 會計研究, 2013,(9):66-72.

[9]吉利,張正勇,毛洪濤.企業社會責任信息質量特征體系構建——基于對信息使用者的問卷調查[J].會計研究,2013,(1):52-58.

[10]鄒原.審計質量、企業社會責任信息披露水平與企業價值[J].商業會計, 2014,(10):79-81.

作者簡介:

常樹春,男,黑龍江大學經濟與工商管理學院教授,博士,碩士生導師,主要從事財務理論研究。

猜你喜歡

商(2016年32期)2016-11-24 16:07:29

商(2016年32期)2016-11-24 15:23:03

中國市場(2016年38期)2016-11-15 23:37:20

經營者(2016年12期)2016-10-21 08:15:42

經營者(2016年12期)2016-10-21 07:41:44

中國市場(2016年33期)2016-10-18 13:45:11

中國市場(2016年33期)2016-10-18 12:16:58

商(2016年27期)2016-10-17 05:37:28

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51