小微企業(yè)貸款不良率的影響因素研究——基于X銀行貸款質(zhì)量的面板數(shù)據(jù)分析

2016-04-08 08:24:49丁振輝韓佩穎

金融理論探索 2016年1期

丁振輝,韓佩穎

(1.中國(guó)人民大學(xué)博士后科研流動(dòng)站,北京100872;2.中國(guó)工商銀行博士后科研工作站,北京100140;3.云南財(cái)經(jīng)大學(xué),昆明650221)

?

小微企業(yè)貸款不良率的影響因素研究——基于X銀行貸款質(zhì)量的面板數(shù)據(jù)分析

丁振輝1,2,韓佩穎3

(1.中國(guó)人民大學(xué)博士后科研流動(dòng)站,北京100872;2.中國(guó)工商銀行博士后科研工作站,北京100140;3.云南財(cái)經(jīng)大學(xué),昆明650221)

摘要:經(jīng)營(yíng)水平和外部環(huán)境是影響商業(yè)銀行小微企業(yè)貸款不良率的重要因素。根據(jù)X銀行小微企業(yè)信貸數(shù)據(jù)和我國(guó)省級(jí)地區(qū)的季度數(shù)據(jù),利用面板數(shù)據(jù)模型分析了外部環(huán)境中影響小微企業(yè)貸款不良率的主要因素。結(jié)果顯示地區(qū)存貸比與小微企業(yè)貸款不良率成正比,意味著過(guò)度融資是導(dǎo)致小微企業(yè)貸款不良率的重要因素。基于此,并結(jié)合當(dāng)前經(jīng)濟(jì)發(fā)展的特征,應(yīng)扭轉(zhuǎn)通過(guò)行政命令式的小微金融發(fā)展道路,完善民間融資發(fā)展路徑,防止無(wú)序發(fā)展,建立統(tǒng)一的債權(quán)債務(wù)登記系統(tǒng),保障企業(yè)和銀行的合法債權(quán)。

關(guān)鍵詞:小微企業(yè);貸款不良率;影響因素;存貸比;過(guò)度融資

一、引言

近年來(lái),隨著我國(guó)經(jīng)濟(jì)結(jié)構(gòu)調(diào)整進(jìn)一步加大,小微企業(yè)在國(guó)民經(jīng)濟(jì)中的作用越來(lái)越凸顯,特別是對(duì)促進(jìn)經(jīng)濟(jì)增長(zhǎng)、居民就業(yè)和大眾創(chuàng)新有重要作用。但是,貸款難和貸款貴也一直是困擾小微企業(yè)發(fā)展的重要問(wèn)題,黨和政府為此出臺(tái)了一系列辦法試圖提高小微企業(yè)的信貸可得性,但是從實(shí)際狀況來(lái)看,成效并不顯著。大量聲音集中在批評(píng)商業(yè)銀行對(duì)小微企業(yè)存在歧視性,認(rèn)為商業(yè)銀行存在“嫌貧愛(ài)富、嫌小愛(ài)大”的做法。但是,小微企業(yè)貸款不良率高企也是商業(yè)銀行面臨的突出問(wèn)題,部分商業(yè)銀行的小微金融業(yè)務(wù)不僅沒(méi)有獲利,反而成為侵蝕商業(yè)銀行利潤(rùn)的一大包袱。在大部分商業(yè)銀行普遍上市的情況下,在利潤(rùn)考核的壓力下,重新思考小微金融業(yè)務(wù)的重要性也是商業(yè)銀行的理性做法。目前,客觀地說(shuō),商業(yè)銀行依然是我國(guó)資金市場(chǎng)的主體,要解決小微企業(yè)融資難和融資貴的問(wèn)題,商業(yè)銀行是不可或缺的主導(dǎo)力量,但是單純依靠行政手段,例如“三個(gè)不低于”等監(jiān)管要求,只能從短期內(nèi)解決商業(yè)銀行對(duì)小微企業(yè)的惜貸問(wèn)題,并非治本之舉,反而會(huì)迫使商業(yè)銀行將寶貴的信貸資源投向假小微企業(yè),進(jìn)一步惡化真小微企業(yè)的融資環(huán)境。因此,要從根本上解決小微企業(yè)貸款難和貸款貴的問(wèn)題,必須深入研究影響商業(yè)銀行小微企業(yè)貸款不良率的主要因素,只有解決了這些問(wèn)題,才能使商業(yè)銀行加大對(duì)小微企業(yè)的信貸投放,實(shí)現(xiàn)商業(yè)銀行對(duì)小微企業(yè)的造血機(jī)制。本文基于X銀行小微企業(yè)貸款質(zhì)量數(shù)據(jù),分析了影響小微企業(yè)貸款不良率的主要因素,并提出了一些對(duì)策建議。

二、文獻(xiàn)綜述

近來(lái),國(guó)內(nèi)研究小微企業(yè)的文獻(xiàn)大量涌現(xiàn),小微企業(yè)已經(jīng)成為學(xué)界研究的熱點(diǎn)之一。但是,大量文獻(xiàn)主要集中在兩個(gè)方面:一是小微金融發(fā)展的現(xiàn)狀,特別是結(jié)合互聯(lián)網(wǎng)金融、大數(shù)據(jù)技術(shù)等新興業(yè)態(tài),預(yù)測(cè)小微金融的發(fā)展前景;二是分析小微企業(yè)貸款難和貸款貴的成因,主要是探討商業(yè)銀行小微金融成本、信息不對(duì)稱等問(wèn)題。這些文獻(xiàn)的共同點(diǎn)是定性分析為主,由于缺乏數(shù)據(jù)支持,很少能夠看到小微金融方面的定量分析,從銀行角度出發(fā),以實(shí)證模型為技術(shù)路線定量研究商業(yè)銀行小微企業(yè)貸款不良率形成原因的更少。

陳勇俊(2011)分析了大數(shù)定律下小微企業(yè)授信模式,區(qū)分了家居行業(yè)集群項(xiàng)下商戶租金授信模式、百貨商超類(lèi)集群供應(yīng)鏈商戶授信模式、產(chǎn)業(yè)鏈品牌核心企業(yè)下游一級(jí)代理商應(yīng)付(預(yù)付)賬款授信模式等,認(rèn)為可以用小微企業(yè)的總體預(yù)期貸款損失率來(lái)代替每一筆小微企業(yè)貸款的預(yù)期損失率,但是沒(méi)有指出總體預(yù)期貸款損失率和每一筆貸款預(yù)期損失率之間的強(qiáng)相關(guān)關(guān)系。[1]王素娟、王俊鵬(2013)基于FAHP模型,分析了商業(yè)銀行小微企業(yè)信貸風(fēng)險(xiǎn)因素影響度,是目前看到的較為接近的分析商業(yè)銀行小微不良率的一篇文章,但是由于是基于FAHP模型,僅僅使用了企業(yè)數(shù)據(jù),并沒(méi)有結(jié)合商業(yè)銀行的貸款質(zhì)量進(jìn)行回歸分析。[2]錢(qián)慧、梅強(qiáng)、文學(xué)舟(2013)借用主成分分析方法探索對(duì)小微企業(yè)信貸風(fēng)險(xiǎn)評(píng)估的適用性,他們選取了企業(yè)主年齡等企業(yè)層面的數(shù)據(jù),借用主成分分析方法對(duì)是否應(yīng)該放貸進(jìn)行了預(yù)測(cè),并結(jié)合銀行最終的放貸結(jié)果進(jìn)行評(píng)價(jià)。[3]這兩篇文章思路基本一致,都是考慮了小微企業(yè)的信貸風(fēng)險(xiǎn)問(wèn)題,其他部分文章,如李國(guó)青(2010)[4]等都是使用這種辦法對(duì)小微企業(yè)的信貸風(fēng)險(xiǎn)進(jìn)行評(píng)價(jià),可以看作是小微企業(yè)信貸風(fēng)險(xiǎn)評(píng)價(jià)的主流方法之一。但是,這些文章一是缺少實(shí)際檢驗(yàn),特別是沒(méi)有在小微企業(yè)評(píng)級(jí)結(jié)果與商業(yè)銀行不良貸款之間建立關(guān)聯(lián),多是經(jīng)驗(yàn)之談;二是這些文章多集中在微觀層面,缺少中觀或者宏觀層面的分析,同時(shí)樣本數(shù)量很少,很難得到經(jīng)得住推敲的結(jié)論。如果放寬研究的范圍,將其他類(lèi)型的企業(yè)納入,可以發(fā)現(xiàn)部分學(xué)者已經(jīng)開(kāi)始探索宏觀經(jīng)濟(jì)環(huán)境對(duì)商業(yè)銀行不良率的影響。例如,張雪蘭、陳百助(2012)發(fā)現(xiàn)宏觀經(jīng)濟(jì)要素及銀行特征與不良貸款的關(guān)聯(lián)因產(chǎn)品門(mén)類(lèi)不同而存在不對(duì)稱性,相對(duì)而言,公司貸款對(duì)來(lái)自宏觀經(jīng)濟(jì)層面的負(fù)面沖擊更為敏感。[5]黃立新、鄭建明(2012)的研究發(fā)現(xiàn)當(dāng)期銀根寬松程度與下一期銀行整體不良貸款率負(fù)相關(guān),各省份銀行不良貸款率的變化在總體上具有同步性。[6]

其他的一些文章多集中于定性研究。例如丁振輝(2015)認(rèn)為小微企業(yè)面臨嚴(yán)峻的外部環(huán)境,經(jīng)營(yíng)風(fēng)險(xiǎn)大,商業(yè)銀行小微貸款不良率偏高是正常現(xiàn)象,應(yīng)提高對(duì)小微貸款的不良容忍度。[7]董杰(2013)針對(duì)小微企業(yè)的融資困難,從企業(yè)內(nèi)部原因、外部金融環(huán)境、融資渠道以及政府作為等方面進(jìn)行分析,針對(duì)性地提出解決問(wèn)題的對(duì)策,例如完善政府資金扶持政策,建立與小微企業(yè)地位和特點(diǎn)相適應(yīng)的信貨融資體系等。[8]趙亞明、衛(wèi)紅江(2012)認(rèn)為要想緩解小微企業(yè)的融資困境,在短期內(nèi)采取差別化的金融政策是有效的對(duì)策。但從經(jīng)濟(jì)轉(zhuǎn)型的長(zhǎng)期趨勢(shì)看,穩(wěn)步推進(jìn)利率市場(chǎng)化改革,合理規(guī)范民間資金借貸,構(gòu)建一個(gè)專業(yè)化和多層次的小微企業(yè)融資體系,是解決小微企業(yè)融資困境的根本途徑。[9]張濤、劉曈(2013)認(rèn)為要推動(dòng)小微金融發(fā)展,需要鼓勵(lì)金融創(chuàng)新,實(shí)行多層次、差別化的信貸政策;創(chuàng)新發(fā)展小微企業(yè)債券融資模式;大力發(fā)展中小金融機(jī)構(gòu)和民間融資制度化安排等。[10]這些文獻(xiàn)都有一定的借鑒意義,但是談?wù)摰膬?nèi)容過(guò)于泛泛,提出的意見(jiàn)多集中于頂層設(shè)計(jì),缺乏執(zhí)行細(xì)節(jié);并且,意見(jiàn)的提出多基于經(jīng)驗(yàn)累積,缺少支撐依據(jù)。

得益于X銀行豐富的貸款數(shù)據(jù),本文得以從實(shí)證的角度,在整理得到相關(guān)變量的地區(qū)數(shù)據(jù)的基礎(chǔ)上,利用面板數(shù)據(jù)模型計(jì)算了影響商業(yè)銀行不良率的主要因素,在此基礎(chǔ)上,提出了具有針對(duì)性的解決辦法。本文第三部分對(duì)數(shù)據(jù)進(jìn)行整理,并建立了變量之間的檢驗(yàn)?zāi)P停瑢?duì)模型實(shí)證結(jié)果進(jìn)行了分析。第四部分給出了簡(jiǎn)要結(jié)論和建議。

三、數(shù)據(jù)整理與實(shí)證檢驗(yàn)

一般認(rèn)為,商業(yè)銀行小微企業(yè)貸款不良率受企業(yè)自身經(jīng)營(yíng)與外部宏觀環(huán)境的雙重影響,同時(shí),商業(yè)銀行甄別風(fēng)險(xiǎn)的能力也是影響其不良率的主要因素;但是對(duì)商業(yè)銀行而言,前兩項(xiàng)是決定小微企業(yè)貸款是否劣變①劣變是指銀行資產(chǎn)變成不良貸款。的外部因素,不為商業(yè)銀行所控制;而商業(yè)銀行甄別能力只是決定單個(gè)商業(yè)銀行小微企業(yè)貸款不良率的內(nèi)部因素。基于這種思路,對(duì)小微企業(yè)貸款不良率有兩種分析套路。

第一種是借鑒風(fēng)險(xiǎn)建模的思路對(duì)小微企業(yè)進(jìn)行評(píng)級(jí),并將評(píng)級(jí)作為是否對(duì)小微企業(yè)發(fā)放貸款的主要依據(jù),這也是目前研究中普遍采用的方法。但是,這種研究方法存在一個(gè)突出的問(wèn)題,即沒(méi)有在評(píng)級(jí)結(jié)論與小微企業(yè)真實(shí)不良率之間建立確定的關(guān)系,因此這種評(píng)級(jí)方法多是理論上的。最近,部分文獻(xiàn)采用了probit或者logit模型對(duì)微觀層面影響小微企業(yè)貸款不良率的因素進(jìn)行了分析,但是由于數(shù)據(jù)量少,數(shù)據(jù)質(zhì)量不高,結(jié)論仍有值得商榷之處。理論上,使用第一種方法需要承認(rèn)大數(shù)法則在小微企業(yè)中的普遍適用性,即承認(rèn)導(dǎo)致小微企業(yè)信貸劣變的原因是均一性的,也即承認(rèn)小微企業(yè)的經(jīng)營(yíng)狀況是均一性的,事實(shí)上,不同行業(yè)小微企業(yè)財(cái)務(wù)狀況并不完全趨同,輕資產(chǎn)行業(yè)和重資產(chǎn)行業(yè)在資產(chǎn)負(fù)債率上就存在明顯差別,因此對(duì)實(shí)證結(jié)果事實(shí)上有很大的影響,部分研究對(duì)此呈回避態(tài)度。

第二種分析思路是不從微觀層面的小微企業(yè)出發(fā),而從中觀或者宏觀層面出發(fā),將小微企業(yè)放在普遍適用的經(jīng)濟(jì)環(huán)境下,分析外部經(jīng)濟(jì)環(huán)境,諸如地區(qū)經(jīng)濟(jì)增長(zhǎng)、信貸環(huán)境、政府財(cái)政收入等因素對(duì)該地區(qū)小微企業(yè)貸款不良率是否有影響;若有,可以在不涉及小微企業(yè)自身經(jīng)營(yíng)能力的情況下,就影響小微企業(yè)貸款不良率的外部因素進(jìn)行調(diào)整,降低商業(yè)銀行小微企業(yè)貸款不良率,提高商業(yè)銀行信貸投放意愿。

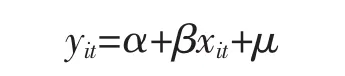

為此,我們?cè)O(shè)立如下檢驗(yàn)方程:

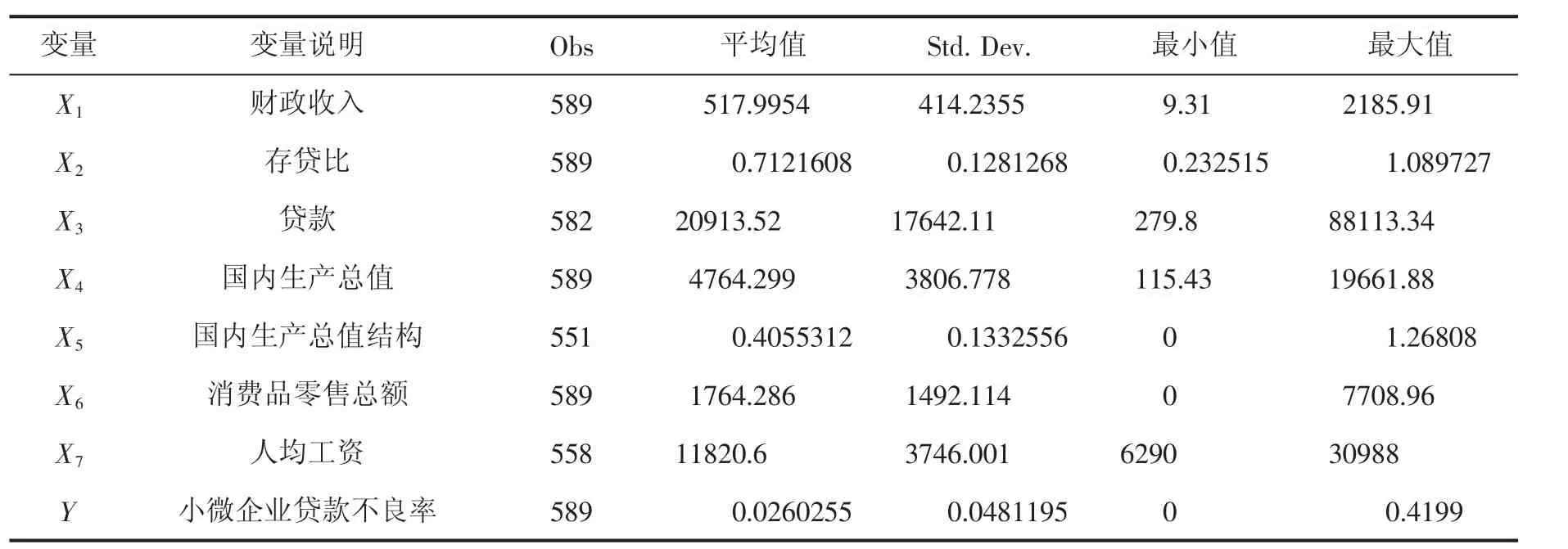

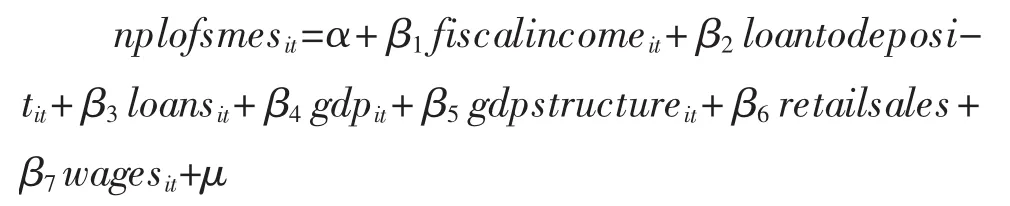

其中,y是被解釋變量,這里代表各地區(qū)小微企業(yè)貸款不良率;x表示對(duì)小微企業(yè)貸款不良率可能產(chǎn)生影響的各類(lèi)變量。我們使用季度數(shù)據(jù)進(jìn)行實(shí)證檢驗(yàn),假設(shè)經(jīng)濟(jì)環(huán)境對(duì)不良率的作用要有一段時(shí)間才能反映出來(lái),因此滯后一個(gè)季度進(jìn)行驗(yàn)證,被解釋時(shí)間區(qū)間是2010年第4季度至2015年第2季度,解釋變量時(shí)間區(qū)間為2010年第3季度至2015年第1季度。由于季度數(shù)據(jù)頻率相對(duì)較高,因此初步選取了地區(qū)財(cái)政收入、貸款、存貸比、國(guó)內(nèi)生產(chǎn)總值、國(guó)內(nèi)生產(chǎn)總值結(jié)構(gòu)、人均工資收入、消費(fèi)品零售總額等指標(biāo),試圖觀察這些指標(biāo)對(duì)小微企業(yè)貸款不良率的影響。這里假設(shè),地區(qū)財(cái)政收入越高,說(shuō)明地區(qū)經(jīng)濟(jì)發(fā)展水平越高,對(duì)小微企業(yè)的支持力度越大,小微企業(yè)貸款不良率越低;地區(qū)貸款規(guī)模越大,一方面說(shuō)明經(jīng)濟(jì)發(fā)展水平越高,有利于小微企業(yè)發(fā)展,另一方面也可能造成過(guò)度融資的情況,過(guò)度融資一般是造成小微企業(yè)出現(xiàn)不良貸款的主要原因;地區(qū)存貸比越高,反映該地區(qū)可能存在過(guò)度融資的現(xiàn)象,對(duì)小微企業(yè)貸款可能造成負(fù)面影響;地區(qū)國(guó)內(nèi)生產(chǎn)總值和地區(qū)財(cái)政收入一樣是經(jīng)濟(jì)發(fā)展水平的指標(biāo),經(jīng)濟(jì)發(fā)展水平越高,小微企業(yè)發(fā)展環(huán)境越好,小微企業(yè)貸款不良率越低;國(guó)內(nèi)生產(chǎn)總值結(jié)構(gòu)越高級(jí),說(shuō)明當(dāng)?shù)禺a(chǎn)業(yè)結(jié)構(gòu)升級(jí)成效明顯,有利于小微企業(yè)的發(fā)展。其中,不良率數(shù)據(jù)來(lái)自X商業(yè)銀行小微企業(yè)貸款數(shù)據(jù),其他數(shù)據(jù)均來(lái)自于wind數(shù)據(jù)庫(kù),各變量的統(tǒng)計(jì)性描述見(jiàn)表1。

表1變量統(tǒng)計(jì)及說(shuō)明

模型調(diào)整為:

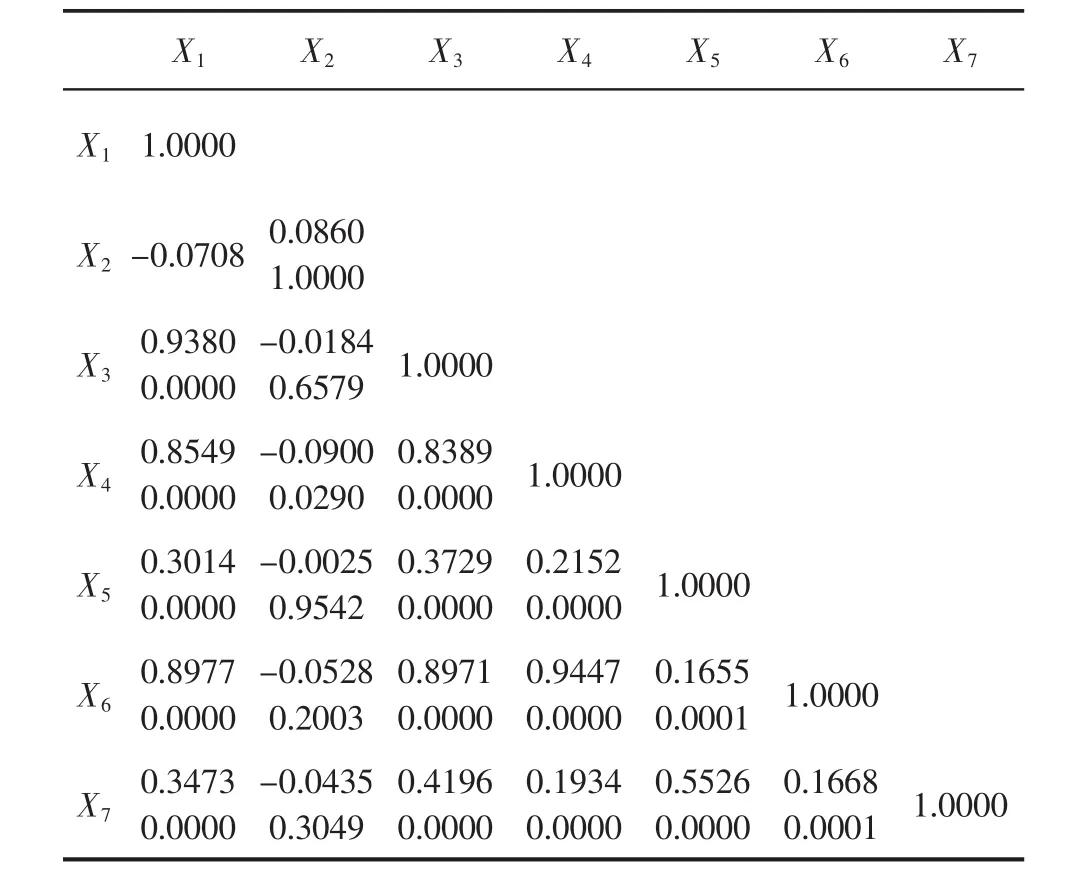

進(jìn)行實(shí)證檢驗(yàn)之前,首先需要對(duì)各變量之間的相關(guān)性進(jìn)行檢驗(yàn),變量之間相關(guān)性檢驗(yàn)結(jié)果見(jiàn)表2。可以發(fā)現(xiàn),除了存貸比之外,其他指標(biāo)之間高度正相關(guān),因此本文選擇存貸比和國(guó)內(nèi)生產(chǎn)總值作為最終的解釋變量,檢驗(yàn)方程變?yōu)椋?/p>

表2變量間的相關(guān)關(guān)系

利用面板數(shù)據(jù)模型進(jìn)行檢驗(yàn),具體使用固定效應(yīng)還是隨機(jī)效應(yīng),這里利用Hausman檢驗(yàn)進(jìn)行判斷,采用分別加入變量的方法,檢驗(yàn)結(jié)果如表3所示。

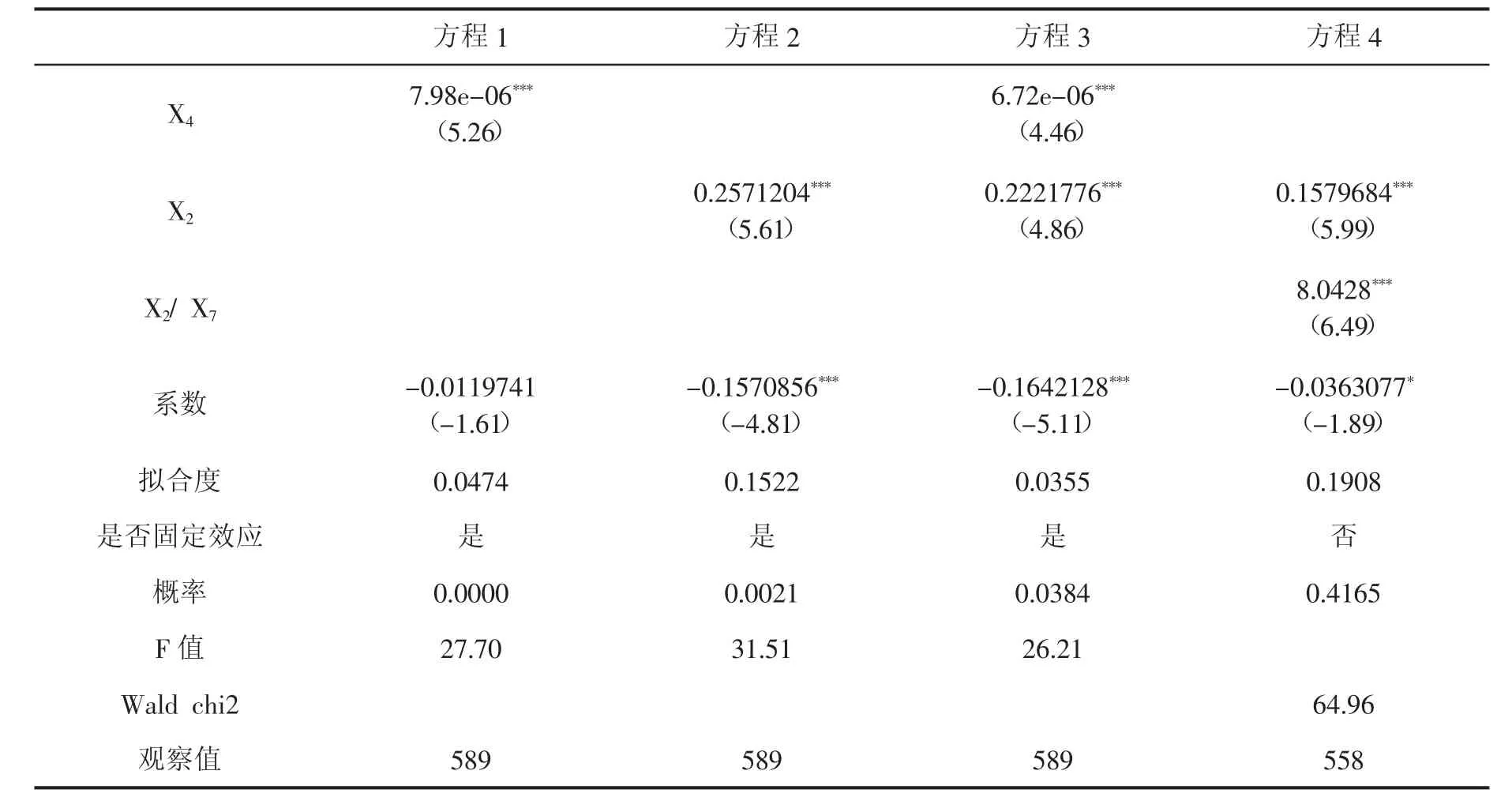

根據(jù)表3,方程1顯示國(guó)內(nèi)生產(chǎn)總值和小微企業(yè)貸款不良率正相關(guān),系數(shù)和方程都能夠通過(guò)顯著性檢驗(yàn),GDP每增長(zhǎng)1%,小微企業(yè)貸款不良率增長(zhǎng)7.98×10-6個(gè)百分點(diǎn),與我們之前進(jìn)行的假設(shè)相反。方程2顯示,地區(qū)存貸比和小微企業(yè)貸款不良率正相關(guān),系數(shù)和方程都能通過(guò)顯著性檢驗(yàn),地區(qū)存貸比每增長(zhǎng)1%,小微企業(yè)貸款不良率增長(zhǎng)0.26個(gè)百分點(diǎn),方程的擬合優(yōu)度為0.1522,即存貸比可以解釋地區(qū)層面上小微企業(yè)貸款不良率15%左右的原因。方程3顯示,地區(qū)GDP和存貸比與小微企業(yè)貸款不良率正相關(guān),系數(shù)和方程都能通過(guò)顯著性檢驗(yàn),但是擬合優(yōu)度下降,由15%下降至3.55%,說(shuō)明雖然GDP與不良率具有統(tǒng)計(jì)學(xué)上的相關(guān)性,但是并不是解釋小微企業(yè)貸款不良率的主要因素,僅僅是統(tǒng)計(jì)學(xué)上的耦合。因?yàn)椋话闱闆r下,地區(qū)經(jīng)濟(jì)活力越高,對(duì)小微企業(yè)貸款的需求量越大,例如各商業(yè)銀行小微企業(yè)貸款較大的分行一般集中在江蘇、浙江、福建、廣東等地,而小微企業(yè)貸款發(fā)放量越大,越有可能出現(xiàn)不良,因此,地區(qū)經(jīng)濟(jì)總量越大的地區(qū)其小微企業(yè)貸款不良率也有可能越高。

表3實(shí)證檢驗(yàn)結(jié)果

根據(jù)表3,方程2和方程3顯示,存貸比是在地區(qū)層面上影響小微企業(yè)貸款不良率的主要因素,能夠通過(guò)顯著性檢驗(yàn)。存貸比等于商業(yè)銀行貸款總額除以商業(yè)銀行存款總額,存貸比越高說(shuō)明商業(yè)銀行存款轉(zhuǎn)化為貸款的比例越高,面臨的流動(dòng)性風(fēng)險(xiǎn)壓力越大;存貸比越低說(shuō)明商業(yè)銀行存款轉(zhuǎn)化為貸款的比例越低,商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)壓力越小,但是銀行的盈利能力也會(huì)受到擠壓。我們也可以將存貸比運(yùn)用到地區(qū)流動(dòng)性風(fēng)險(xiǎn)的衡量上來(lái),地區(qū)存貸比越高,說(shuō)明該地區(qū)存款轉(zhuǎn)化率越高,一方面說(shuō)明該地區(qū)金融發(fā)展水平較高,另一方面也暗示該地區(qū)可能存在過(guò)度融資的現(xiàn)象。為更好地判斷存貸比是否可以作為衡量過(guò)度融資的指標(biāo),我們考慮生成控制變量X2/X7,將地區(qū)存貸比除以工資水平,存貸比與工資水平背離越明顯,說(shuō)明該地區(qū)存在過(guò)度融資的可能性越高。如方程4顯示,存貸比和控制變量與小微企業(yè)貸款不良率正相關(guān),存貸比和控制變量的系數(shù)均能通過(guò)顯著性檢驗(yàn),方程能夠通過(guò)顯著性檢驗(yàn),同時(shí)方程4的擬合優(yōu)度較方程2上升,由15%上升至19%,證明將存貸比作為地區(qū)過(guò)度融資水平的代理變量是可行的。過(guò)度融資越明顯,該地區(qū)小微企業(yè)貸款不良率越高,即地區(qū)過(guò)度融資與小微企業(yè)貸款不良率正相關(guān)。

四、結(jié)論與建議

(一)結(jié)論

根據(jù)前文的論述和筆者實(shí)踐經(jīng)驗(yàn),發(fā)現(xiàn)小微企業(yè)貸款難和貸款貴的問(wèn)題是多方面,并不僅僅根源于商業(yè)銀行的信貸選擇,小微企業(yè)信用差、惡意逃廢銀行債務(wù)也是造成商業(yè)銀行惜貸怯貸拒貸的主要原因。商業(yè)銀行小微企業(yè)不良貸款產(chǎn)生的主要原因有以下幾個(gè)方面:

1.小微企業(yè)主能力有限造成小微企業(yè)經(jīng)營(yíng)不善,無(wú)力償還銀行貸款。

2.市場(chǎng)環(huán)境發(fā)生變化,而小微企業(yè)未能抓住市場(chǎng)變化趨勢(shì),造成小微企業(yè)經(jīng)營(yíng)不善,無(wú)力償還銀行貸款,其中大部分情況是小微企業(yè)盲目擴(kuò)大再生產(chǎn)造成的。

3.小微企業(yè)挪用銀行貸款,參與民間借貸,當(dāng)金融環(huán)境惡化時(shí),資金鏈斷裂,造成小微企業(yè)無(wú)力償還銀行貸款。

4.小微企業(yè)惡意騙取銀行貸款,例如前段時(shí)間全國(guó)集中爆發(fā)的鋼貿(mào)事件,銀行發(fā)放貸款后短期內(nèi)即形成不良貸款一般屬于此類(lèi)情況。

(二)建議

除第一種外,第二種、第三種和第四種情況均與小微企業(yè)過(guò)度融資密切相關(guān),商業(yè)銀行在制定小微企業(yè)信貸市場(chǎng)規(guī)劃時(shí)應(yīng)嚴(yán)格把握地區(qū)過(guò)度融資情況,對(duì)于出現(xiàn)過(guò)度融資苗頭的地區(qū)要更為嚴(yán)格地核查企業(yè)貸款需求的真實(shí)性。因此,筆者認(rèn)為要切實(shí)解決小微企業(yè)融資難、融資貴的問(wèn)題,政府和商業(yè)銀行應(yīng)該一起努力,通過(guò)審慎的宏觀金融管理和提高商業(yè)銀行風(fēng)險(xiǎn)識(shí)別能力,解決存在真實(shí)融資需求的小微企業(yè)的融資問(wèn)題。建議如下:

1.扭轉(zhuǎn)通過(guò)行政命令式的小微金融發(fā)展道路。政府單純通過(guò)行政命令,如“三個(gè)不低于”指標(biāo)強(qiáng)制要求商業(yè)銀行發(fā)放小微貸款并不能從根本上解決上述問(wèn)題,反而違反了市場(chǎng)經(jīng)濟(jì)規(guī)律,造成價(jià)格信號(hào)扭曲。因此,政府應(yīng)該著力于通過(guò)完善信用體系、優(yōu)化金融環(huán)境,降低商業(yè)銀行進(jìn)入小微企業(yè)信貸領(lǐng)域的成本,提高商業(yè)銀行小微金融的收益率,以價(jià)格信號(hào)為導(dǎo)向,輔之以一定的行政、稅收鼓勵(lì)措施,推動(dòng)商業(yè)銀行服務(wù)小微企業(yè)。

2.完善民間融資發(fā)展路徑,防止無(wú)序發(fā)展。地方政府需要特別注意避免民間借貸過(guò)熱發(fā)展,因?yàn)槠浣Y(jié)果是在短期高收益的誘惑下,部分小微企業(yè)極有可能產(chǎn)生過(guò)度融資行為,給商業(yè)銀行信貸質(zhì)量造成隱患,從而在一定地區(qū)內(nèi)形成“劣幣驅(qū)逐良幣”的現(xiàn)象,使正常經(jīng)營(yíng)、合規(guī)借貸的小微企業(yè)面臨商業(yè)銀行更高的借貸門(mén)檻。目前,隨著實(shí)體經(jīng)濟(jì)利潤(rùn)率下降,相當(dāng)比例的小微企業(yè)從銀行獲得信貸資金后并不用于約定用途,資金流入房地產(chǎn)和民間借貸領(lǐng)域。部分經(jīng)濟(jì)發(fā)達(dá)地區(qū)民間借貸盛行,并且隨著互聯(lián)網(wǎng)金融的發(fā)展,部分民間借貸更加具有隱蔽性、系統(tǒng)性、廣泛性等特點(diǎn),加劇了商業(yè)銀行和小微企業(yè)間的信息不對(duì)稱,導(dǎo)致商業(yè)銀行更難把握小微企業(yè)的債務(wù)、債權(quán)和擔(dān)保情況,不能合理判斷小微企業(yè)的過(guò)度融資水平。

3.建立統(tǒng)一的債權(quán)債務(wù)登記系統(tǒng),保障企業(yè)和銀行合法債權(quán)。在當(dāng)前的環(huán)境下,由于過(guò)度融資對(duì)商業(yè)銀行小微企業(yè)信貸安全造成極大影響,政府應(yīng)至少在地區(qū)層面建立統(tǒng)一的債權(quán)債務(wù)登記系統(tǒng),在尊重小微企業(yè)資金拆借權(quán)利的前提下,將拆借行為透明化,從而對(duì)過(guò)度融資的小微企業(yè)形成一定的壓力,減少銀企間的信息不對(duì)稱。地方政府要防止本地經(jīng)濟(jì)發(fā)展過(guò)度虛擬化,企業(yè)和居民過(guò)度追逐資本收益,沉溺錢(qián)生錢(qián)游戲。一是打擊非法集資,明確追償機(jī)制,保護(hù)銀行合法權(quán)益;二是防止小貸公司、擔(dān)保公司過(guò)度發(fā)展,應(yīng)根據(jù)地區(qū)經(jīng)濟(jì)發(fā)展水平設(shè)立準(zhǔn)入門(mén)檻;三是工商部門(mén)應(yīng)做好企業(yè)間關(guān)聯(lián)關(guān)系的梳理,特別是明確小貸公司與小微企業(yè)間的關(guān)聯(lián)關(guān)系,防范小微企業(yè)以資產(chǎn)為抵押通過(guò)小貸公司進(jìn)行集資活動(dòng);四是可以在政府主導(dǎo)下,結(jié)合央行征信系統(tǒng),成立銀行間、銀行與其他金融機(jī)構(gòu)之間的信息共享平臺(tái),及時(shí)監(jiān)測(cè)企業(yè)借貸行為。

參考文獻(xiàn):

[1]陳勇俊.大數(shù)定律與小微企業(yè)授信模式研究[J].上海金融,2011 (12):114-116.

[2]王素娟,王俊鵬.基于FAHP的商業(yè)銀行小微企業(yè)信貸風(fēng)險(xiǎn)因素影響度分析[J].科技和產(chǎn)業(yè),2013(4):76-79.

[3]錢(qián)慧,梅強(qiáng),文學(xué)舟.小微企業(yè)信貸風(fēng)險(xiǎn)評(píng)估實(shí)證研究[J].科技管理研究,2013(14):220-223.

[4]李國(guó)青.中小企業(yè)信用評(píng)級(jí)指標(biāo)體系構(gòu)建研究[J].研究與探索,2010(5):41-42.

[5]張雪蘭,陳百助.宏觀經(jīng)濟(jì)要素、銀行特征與不良貸款——基于公司與零售貸款組合的比較研究[J].財(cái)貿(mào)經(jīng)濟(jì),2012(8):46-55.

[6]黃立新,鄭建明.銀根松緊與銀行貸款質(zhì)量[J].中國(guó)軟科學(xué),2012(1):47-56.

[7]丁振輝.商業(yè)銀行小微金融發(fā)展的現(xiàn)狀、問(wèn)題及對(duì)策[J].西南金融,2015(7):29-33.

[8]董杰.小微企業(yè)融資難成因及化解途徑[J].人民論壇,2013(12):80-82.

[9]趙亞明,衛(wèi)紅江.突破小微企業(yè)融資困境的對(duì)策探討[J].經(jīng)濟(jì)縱橫,2012(11):56-59.

[10]張濤,劉曈.我國(guó)小微企業(yè)融資困境成因深度探析與對(duì)策思考[J].開(kāi)發(fā)研究,2013(5):117-119.

(責(zé)任編輯:盧艷茹;校對(duì):李丹)

The Influence F actors of Small and Microenterprise Non-performing L oans R atio

——Based on the Panel Data Analysis of X Bank Loan Quality

Ding Zhenhui1,2,Han Peiying3

(1.The Chinese People's University of Postdoctoral Scientific Research;2.The Industrial and Commercial Bank of China Postdoctoral Scientific Research Workstation;3.Yunnan University of Finance and Economics)

Abstract:Business level and external environment are important factors affecting the rate of nonperforming loans of commercial banks.According to the small micro enterprise credit data of X bank and the quarterly data of provincial areas in China,it analysis the external environment of small and micro enterprises non-performing loan rate of the main factors using the panel data model to.The results show that the region loan ratio is proportional to the small micro enterprise loans,which means excessive financing in small and micro enterprises non-performing loan rate is an important factor.Based on this,the study combined with the characteristics of the current economic development put forward four suggestions.

Key words:small and micro enterprise;non-performing loans ratio;influence factors;loan-todeposit ratio;excessive financing

作者簡(jiǎn)介:丁振輝,男,江蘇泰興人,經(jīng)濟(jì)學(xué)博士,中國(guó)人民大學(xué)博士后流動(dòng)站,中國(guó)工商銀行博士后科研工作站;韓佩穎,女,江蘇泰興人,云南財(cái)經(jīng)大學(xué)。

收稿日期:2015-11-27

中圖分類(lèi)號(hào):F830.5

文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1006-3544(2016)01-0018-06

猜你喜歡

經(jīng)營(yíng)者(2016年12期)2016-10-21 08:04:47

商業(yè)會(huì)計(jì)(2016年13期)2016-10-20 15:49:26

中國(guó)科技博覽(2016年18期)2016-10-19 08:05:06

中國(guó)科技博覽(2016年18期)2016-10-19 06:39:44

中國(guó)市場(chǎng)(2016年36期)2016-10-19 03:54:01

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:30:10

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 20:08:13

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 19:39:55

商(2016年27期)2016-10-17 07:09:07

商(2016年27期)2016-10-17 04:40:12