人民幣匯率與房地產價格的互動影響

2016-04-08 08:24:51楊柳

金融理論探索 2016年1期

楊柳

(重慶工商大學,重慶400067)

?

人民幣匯率與房地產價格的互動影響

楊柳

(重慶工商大學,重慶400067)

摘要:對人民幣匯率、熱錢流動、房地產價格之間的關聯性進行的實證分析表明,人民幣匯率變動會影響國際熱錢的流動,進而影響房地產價格的變化。總體而言,人民幣匯率與房地產價格之間具有長期的負相關關系。但是不同經濟狀態下,它們之間的相互影響關系也會不盡相同。

關鍵詞:人民幣匯率;房地產價格;熱錢流動

一、人民幣匯率與房地產價格的相互影響機制

人民幣匯率的變動會影響到我國房地產價格的波動,而房地產價格的波動也會牽動人民幣匯率的調整。從理論上講,人民幣匯率與房地產之間的相互作用機制主要表現在以下幾個途徑:

1.流動性效應機制。這種效應是指人民幣匯率波動引起資金流入或流出房地產市場,而產生相互作用的效應。具體表現在,當我國貨幣存在升值預期時,國際游資大量涌入我國市場,一部分會流入房地產市場,從而推動房地產價格的上漲。當人民幣升值達到預期時,國際“熱錢”獲利并開始流出房地產市場,造成房地產價格下跌。

2.溢出效應機制。援引貨幣市場的溢出效應,房地產市場溢出效應是指在貨幣政策作用下,當人民幣升值時,出口需求受到抑制,為了避免經濟受到影響,中央銀行就會采取擴張的貨幣政策,增加貨幣供應量;政府也會采取擴張性的財政政策,從而引起房地產價格的提高。相反,人民幣貶值,會采取緊縮性的貨幣政策及財政政策,房價也相應下跌。[1]

3.貿易傳導機制。貿易傳導機制是人民幣匯率變動通過進出口來間接影響房地產價格。如本幣升值,從外國進口的房地產原材料價格趨于下跌,進而房地產價格也會跟著下跌;反之,本幣貶值,從外國進口的房地產原材料價格趨于上升,進而房地產價格也會跟著上漲。

在我國經濟環境下,人民幣匯率主要因流動性效應來影響房地產價格。陳欣慰、謝綿陛認為,在人民幣預期升值的壓力下,國際游資大量進入中國市場,一方面部分資金直接進入房地產市場,增加對房地產的需求量,影響價格上揚;另一方面國際游資的大量涌入增加了通貨膨脹的壓力,房地產作為個人抵制通脹的良好資產受到廣泛青睞,結果過多的貨幣供給使得一些城市房地產價格暴漲。這就是人民幣匯率與房地產價格之間的流動性效應。[2]

自2005年匯改至2013年,人民幣一直處于單邊升值的狀態,強烈的升值預期直接導致國際“熱錢”大量流入中國市場,而在中國具有投資屬性的房地產無疑是最好的市場,房價接連不斷的上漲。2014年以來人民幣結束單邊升值狀態,同時,國際“熱錢”開始流出中國市場,流出房地產市場,房地產市場在缺少國際“熱錢”的投資炒作支撐下,房地產價格也趨于回調之中。

可總結為:人民幣升值→“熱錢”流入→房地產價格上漲;人民幣貶值→“熱錢”流出→房地產價格下跌。

二、人民幣匯率與房地產價格關聯性的實證分析

根據理論分析,人民幣匯率會影響“熱錢”流動,從而影響房地產價格,因此本文就人民幣匯率、熱錢流動、房地產價格這三個變量來分析它們之間的關系。主要進行數據、圖表分析以及回歸分析。

(一)變量選擇及數據處理

本文選取2010年6月至2015年3月的月度數據來進行相關研究,共58個樣本數據。人民幣匯率選取美元人民幣中間價當月收盤價作為樣本數據,用H表示;房地產價格選用中國房地產指數系統百城價格指數,并以2010年6月為基期做定基處理,用F表示;熱錢流動用短期國際資本流動Z表示,同樣以2010年6月為基期做定基處理。本文參照劉莉亞所使用的方法,采用簡單化的間接法,來估計當月月度短期國際資本流動凈額:月度短期資本流動凈額=月度外匯儲備增額-月度貿易差額-月度外商直接投資(FDI)。[3]

對于以上三個數據,均取當月月末值,并剔除價格影響因素。設CPI'為美國消費者物價指數,CPI為國內消費者物價指數,均以2010年6月作為基期做定基處理。則實際匯率H'=H×CPI'/CPI,實際房地產價格F'=F/CPI,實際熱錢流動額Z'=Z/ CPI。(其中,這里所使用的CIP數據均為同比數據,處理后加以引用。)

(二)單位根檢驗

由于所有數據均為時間序列數據,為了避免出現偽回歸問題,所以需要時間序列是平穩的。本文運用計量經濟學中的單位根檢驗分別檢驗三個變量的平穩性。

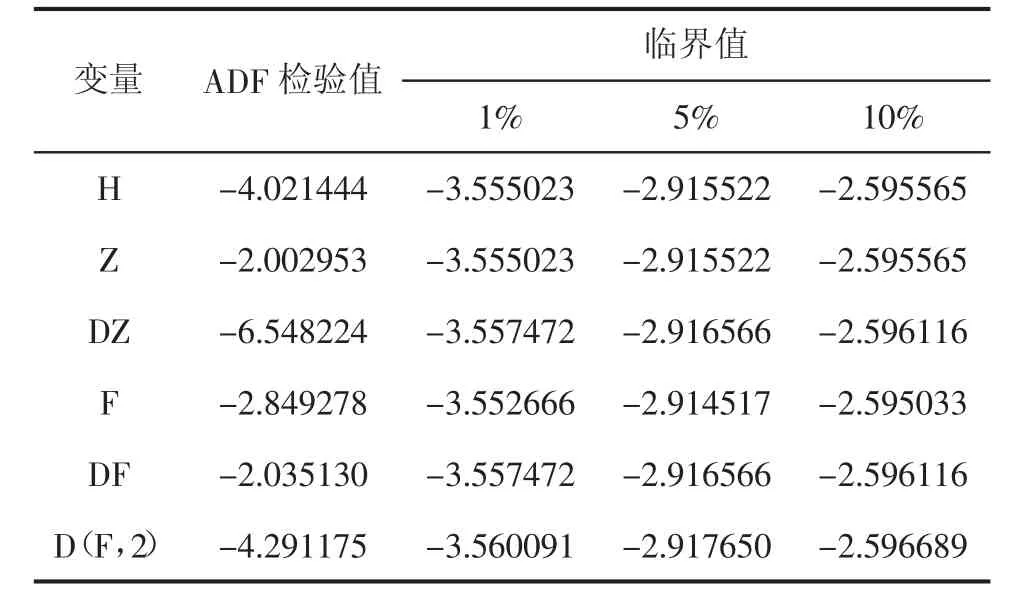

表1是由EViews6.0軟件得到的單位根檢驗結果(滯后差分項選2階)。

表1單位根檢驗結果(滯后差分項選2階)

數據說明:人民幣匯率H序列臨界值均大于ADF檢驗值,表明H序列在顯著水平1%、5%、10%下,不存在單位根,是單整序列,所以H是平穩的;同樣的,熱錢Z二階差分項在顯著水平1%、5%、10%下是平穩的,百城房價F序列在顯著水平1%、5%、10%下也是一階單整的,即是平穩的。

(三)數據與圖表分析

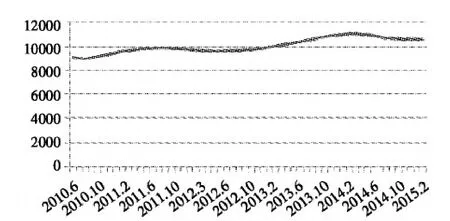

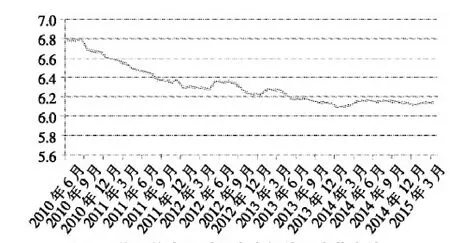

通過對2010年6月至2015年3月的人民幣匯率、熱錢以及房地產價格的月度數據進行分析,如圖1、圖2和圖3所示。

圖1百城房價指數(元/平方米)

圖2美元兌人民幣匯率中間價月度收盤價

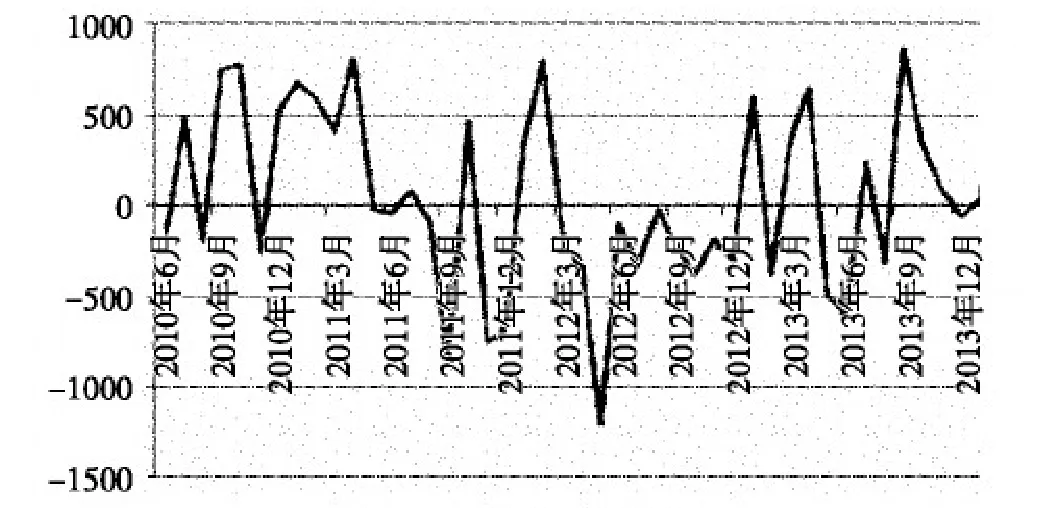

圖3資本流動凈額

分析圖1至圖3,我們可以看出:

第一,比較圖1、圖2可以看出,美元兌人民幣匯率與房地產價格呈現負向關系,即人民幣與房地產價格有著正向關系;

第二,人民幣處于升值狀態時,熱錢流入我國市場,房價加速上漲,而當人民幣匯率轉為平穩波動時,熱錢流入減少,房價平穩上升。2014年3月之后,匯率轉而向上波動,熱錢流動凈額處于零點線下方,國際熱錢流出,而房地產價格于5月達到高點,之后便趨于低速下降趨勢。

由以上分析我們得出初步結論,考慮到熱錢流動額及房地產價格的滯后性,匯率變動對它們的影響也將滯后,所以在時間差上是可以說明滯后問題的。同時,這與現實中匯率變動及房地產價格變動幾大事實時間上符合。綜上認為,一方面,人民幣升值→“熱錢”流入→房地產價格上漲;另一方面,人民幣貶值→“熱錢”流出→房地產價格下跌。即這樣的影響關系是基本成立的。

(四)回歸分析

為了得到人民幣匯率對房地產價格影響的具體程度,我們以房地產價格作為被解釋變量、人民幣匯率與熱錢流動作為解釋變量,來進行回歸分析(這里的圖表、數據等均是由Eviews6.0得到)。

1.模型設定

我們用剔除價格影響后的房地產價格、匯率、熱錢流動金額建立模型進行回歸分析,由于熱錢流動金額存在負值,所以這里只對人民幣匯率H與房地產價格F做對數處理,并建立如下模型:

LNF=c+a×LNH+b×Z+u(其中,a,b,c為系數)

2.分階段回歸分析

在進入回歸階段前,考慮到2010年至今人民幣匯率與房地產價格的走勢大相徑庭,都大致可分為兩個階段:第一階段,2013年末之前,匯改后人民幣匯率長期下跌,房地產價格不斷攀升;第二階段,2014年及之后,人民幣結束單邊升值轉為回調波動,房地產價格趨于平穩回調之中。

所以,為了線性回歸的結果更加接近實際,我們也分為兩個階段分別進行回歸分析:第一階段,2010年6月至2013年12月;第二階段:2014年1月至2015年3月。

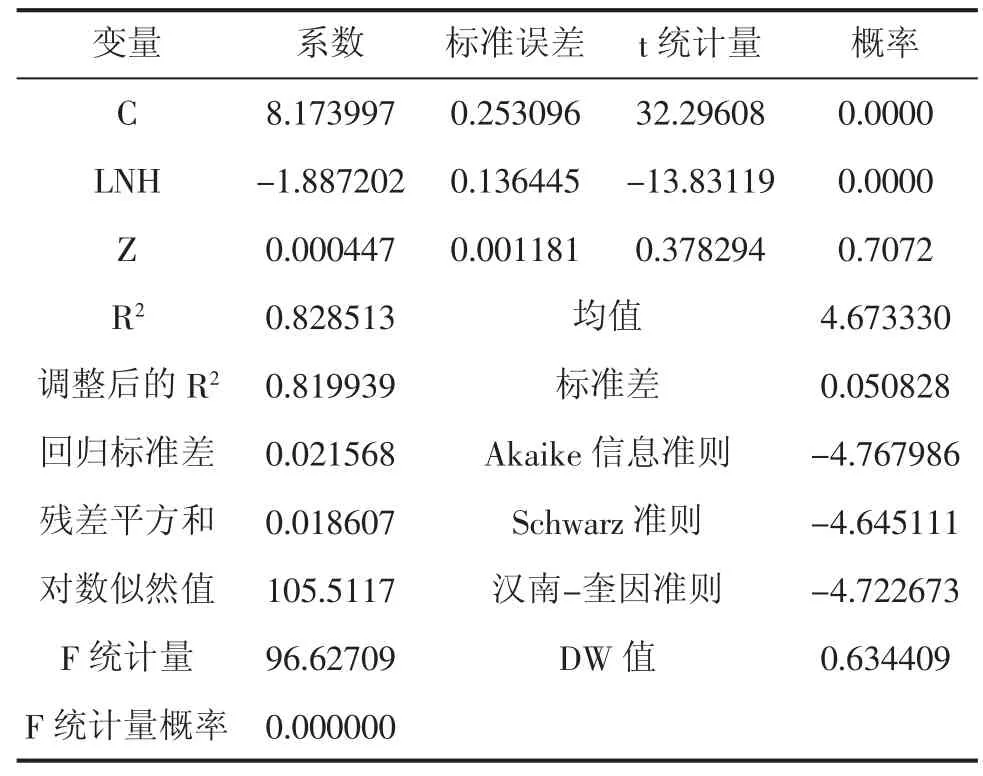

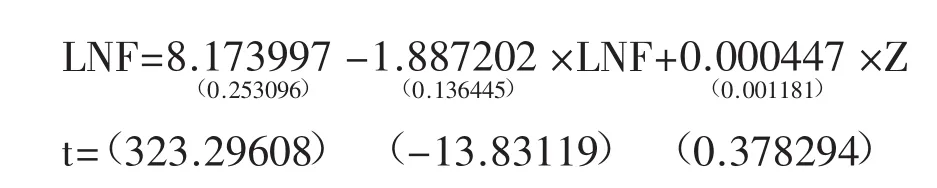

(1)第一階段的回歸分析

第一階段的回歸分析結果見表2。

表2第一階段的回歸分析結果

由回歸分析得出:

其中可決系數R2=0.828513,表明在82%的顯著水平下,人民幣匯率與房地產價格具有負相關關系,且匯率每變動1個百分點,房地產價格將變動約1.887個百分點;熱錢流動額與房地產價格呈現正相關關系,表明熱錢流入,房價上漲。

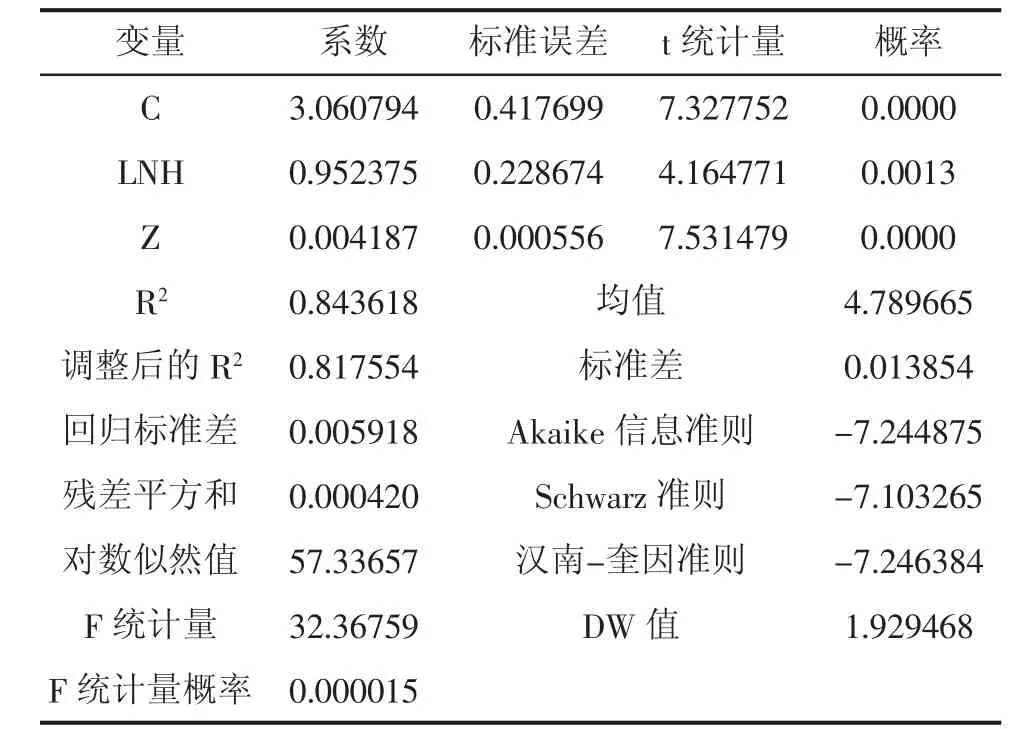

(2)第二階段的回歸分析

第二階段的回歸分析結果見表3。

表3第二階段的回歸分析結果

由回歸分析得出:

其中可決系數R2=0.817554,表明在81%顯著水平下,人民幣匯率與房地產價格具有正相關關系,且匯率每變動1個百分點,房地產價格將變動約0.95個百分點;熱錢流動額與房地產價格呈現正相關關系,也表明熱錢流入或流出,房價上漲或者下跌。

3.總體回歸分析

比較兩階段下的回歸分析結果,人民幣匯率與房地產價格之間的關系有所差別,為了更直觀地表現人民幣匯率與房地產價格之間的具體關系,對整個時期內,人民幣匯率與房地產價格做回歸分析:

LNF=c+b×LNH+u

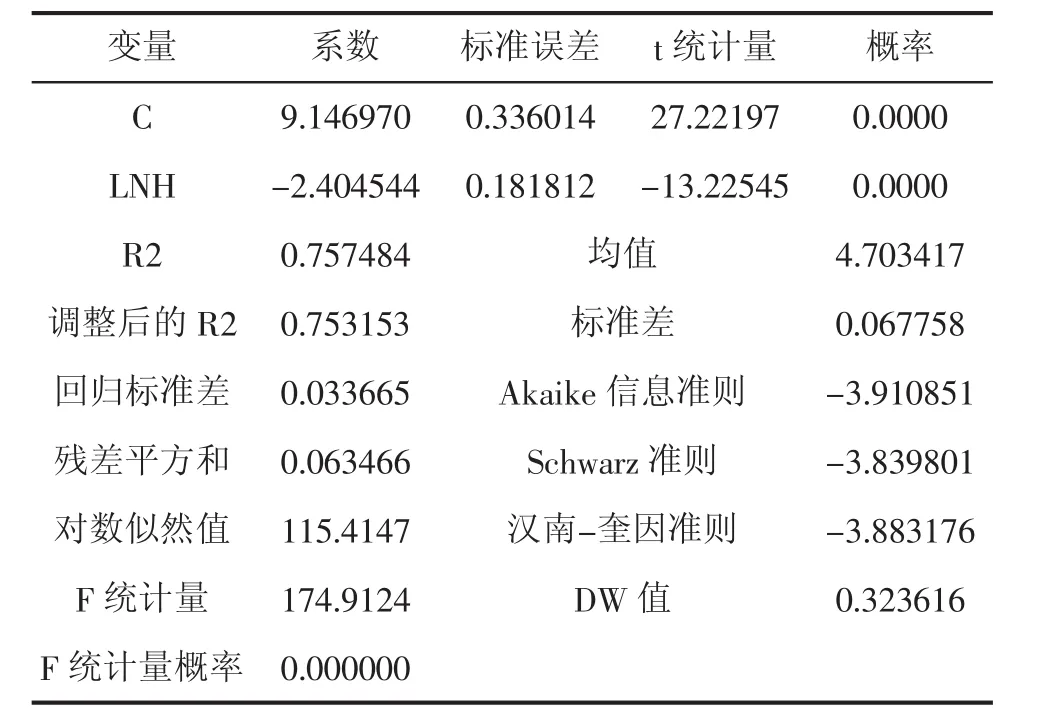

回歸結果如下見表4。

由回歸分析得出:

表4總體回歸結果

t=(7.327752)(-13.22545)

總體回歸結果顯示,R2=0.757484,表明在顯著水平75%下,人民幣匯率與房地產價格之間表現為負相關關系,且匯率每變動1個百分點,房地產價格將會變動約2.4個百分點。

分階段回歸與總體回歸分析結果的差異性說明人民幣匯率對于房地產價格的影響是存在的,并且在不同經濟環境下的影響也會不同。

三、結論與政策建議

(一)結論

本文利用2010年6月至2015年3月的月度數據,對人民幣匯率、熱錢流動額、房地產價格這三個變量進行數據圖表分析,并進行了分階段的簡單線性回歸分析,得出以下結論:

1.人民幣匯率會影響國際熱錢的流動,而國際熱錢的流動也會導致房地產價格的上升與下降。回歸分析結果表明,熱錢流動與房地產價格呈現穩定的正向關系。即熱錢流入,房價上漲;熱錢流出,房價下跌。

2.兩階段下的回歸分析結果表明人民幣匯率與房地產價格之間的影響關系是與當時的經濟形勢密切相關的,不同經濟狀態下,它們之間的相互影響關系也會不盡相同。第一階段(2010年6月至2013年12月),人民幣一直處于單邊升值的狀態,強烈的升值預期直接導致國際“熱錢”大量流入中國市場,而在中國具有投資屬性的房地產無疑是最好的市場,房價接連不斷的上漲,因此,人民幣匯率與房地產價格表現為負相關。第二階段(2014年1月至2015年3月),人民幣匯率結束單邊升值狀態,同時,國際“熱錢”開始流出中國市場,流出房地產市場,房地產市場在缺少國際“熱錢”的投資炒作支撐下,房地產價格也趨于回調之中,所以,人民幣匯率與房地產價格表現為正相關。

3.總體回歸分析表明,人民幣匯率與房地產價格之間具有長期的負相關關系,即人民幣升值,房地產價格上漲,反之,則下跌。具體表現為:匯率每變動1個百分點,房地產價格將會變動2.4個百分點。

(二)政策建議

房地產價格與人民幣匯率關系著金融體系乃至整個經濟體系的穩定。房地產與人民幣匯率的劇烈波動都將對金融穩定以及宏觀經濟產生嚴重的威脅。人民幣匯率的劇烈波動很可能會刺破房地產價格泡沫,房地產市場的崩盤也將導致人民幣的大幅貶值。而目前國內的經濟形勢下,人民幣不再單邊升值,匯率開始雙向波動,房地產價格也達到一個價格拐點,加之國際熱錢流出,所以在這樣的情形下,只有保持人民幣匯率穩定,促使房地產價格與國際熱錢流動趨于正常狀態,才能保證市場經濟的正常運行,保證金融市場的穩定。

1.保持人民幣匯率穩定。央行應繼續實施穩健的貨幣政策,“適時”預調微調,繼續引導商業銀行加強流動性和資產負債管理。貨幣政策應有國際視野,要更加關注貨幣政策對資產配置、經濟動態均衡的影響。

2.完善人民幣匯率機制。一是在中國現有人民幣匯率機制基礎上,進一步增強中國匯率制度的靈活性,適時放大匯率浮動區間,吸引更多合格的外匯交易做市商,使人民幣匯率保持在合理范圍內波動,減少投機資本流人。二是在發揮市場機制作用基礎上,加強對貿易、個人、外商投資等交易主體的外匯監管,加大對出口騙退稅、虛假外資和地下錢莊等違法違規行為的打擊力度,從而有效化解熱錢帶來的風險隱患,確保金融經濟的安全。

3.加強對國際熱錢的研究和監測。加強對跨境資本流動的監測預警,需從總體和長期的角度把握,應標本兼治。首先,從根本上加快轉變經濟發展方式和推進經濟結構戰略性調整,通過改革確保中國宏觀經濟的穩定性和連續性,促使“短錢”(熱錢)變成“長錢”,增強中國金融體系抗風險能力。其次,構建多任務集成、多部門參與、信息實時共享、便于查詢的熱錢監測系統,將反洗錢監測中心掌握的信息數據與工商、銀行、海關及稅務等部門進行核對,有效跟蹤熱錢的流向、途徑和規模,以便及時制定應對措施。

參考文獻:

[1]朱孟楠,閆帥.經濟政策不確定性與人民幣匯率的動態溢出效應[J].國際貿易問題,2015(10).

[2]陳欣慰,謝綿陛.人民幣升值預期對中國房地產價格的影響[J].價格月刊,2005(10).

[3]劉莉亞.境外“熱錢”是否推動了股市、房市的上漲?——來自中國市場的證據[J].金融研究,2008(10).

(責任編輯:龍會芳;校對:盧艷茹)

The Interaction between the R MB E xchange R ate and R eal E state P rices

Yang Liu

(Chongqing Technology and Business University,Chongqing)

Abstract:An empirical analysis of the relationship between the RMB exchange rate,hot money flow and real estate price suggest that RMB exchange rate changes will affect the flow of international hot money,and then affect the real estate price changes.Overall,the RMB exchange rate and real estate prices have a long-term negative correlation relationship.But in the different economy conditions,the interaction relationship between them will be different.

Key words:RMB exchange rate;real estate prices;hot money flow

作者簡介:楊柳(1978-),女,重慶北碚人,重慶工商大學財政金融學院,研究方向為金融市場。

收稿日期:2016-01-26

中圖分類號:F830

文獻標識碼:A

文章編號:1006-3544(2016)01-0029-05