滬港通能否有效實現AH股溢價回歸——基于固定效應面板模型的分析

2016-04-08 08:24:53曹玲玲何春艷

金融理論探索 2016年1期

曹玲玲,何春艷

(1.宿遷學院,江蘇宿遷223800;2.南京航空航天大學,南京210094)

?

滬港通能否有效實現AH股溢價回歸——基于固定效應面板模型的分析

曹玲玲1,何春艷2

(1.宿遷學院,江蘇宿遷223800;2.南京航空航天大學,南京210094)

摘要:采用固定效應面板模型,以49家A+H交叉上市公司為研究樣本,在實證研究中通過控制流動性差異、風險偏好差異、信息不對稱差異、需求彈性差異、匯率等影響因素后,重點研究了滬股通和港股通投資規模的變化對AH股溢價水平的影響。實證結果表明,隨著滬股通和港股通投資規模的不斷擴大,AH股溢價水平將顯著的降低。這也為深港通的開通奠定了良好的基礎。

關鍵詞:滬港通;投資規模;固定效應面板模型;AH股溢價水平;流動性差異

一、引言

我國股票市場內資股相對外資股一直處于溢價狀態,即A股相對B股、H股溢價。但是隨著B股交易量的萎縮,H股逐漸取代B股成為中國企業海外上市融資的主要渠道,目前共有88家內地優質企業實現A+H交叉上市,因此AH股溢價問題吸引越來越多國內外學者的關注。[1,7]AH股溢價問題一直是困擾著內地企業實現A+H股上市的重要因素,如果H股相對A股折價太多,必然影響內地企業在港股市場的融資效果。而且隨著我國匯率改革、股權分置改革以及QFII、QDII等制度的推行,AH溢價水平產生了很大的變化。根據套利定價理論,同質產品在不同市場的價格差異可以通過套利機制消除,但是受到A股和港股市場分割條件的限制,套利成本太高,套利機制很難發揮作用。[2-3]滬港通的開啟,實現了滬港兩地股票市場的互聯互通,它像一座橋梁一樣連接著滬港兩地,為兩地的投資者提供了套利條件,理論上可以有效促進兩個市場價格回歸,降低AH股溢價水平。

第五孔窯洞開間3.28m,進深7m,室內空間狹長,此處是裝載糧食的空間,南側設窗但不設門,進入此處只能通過第四孔窯洞,這樣既保證了室內的通風采光,使糧食的存放時間更長,也保證了糧食的存放安全,避免了外來人直接進入糧食裝載區。

二、AH股溢價影響因素實證分析

(一)樣本、數據的選取

夜色已至,距離火車站幾公里之遙的廣墾華府施工現場仍然燈火通明。這里是農場與廣東農墾旗下的廣墾置業公司合作開發留用地的項目施工現場。

截至2015年8月31日,同時在A股市場和H股市場交叉上市的公司有88家,通過滬港通可以進行股票買賣的有66家,其中金融行業15家,非金融行業51家。本文首先剔除了8家非滬港通標的的公司和停牌時間過久以及被ST的公司17家,然后剔除數據異常的交易日。最后,本文選擇49家A+H上市公司,為了保證樣本數據的完整性、對稱性和非異常值,選取了從2014年11月17日至2015年6月30日共計137個共同交易日的數據,來研究滬港通對AH股溢價水平的影響。為了研究AH股溢價水平的影響因素,還要選擇每家公司在A股和H股每個交易日的收盤價、換手率、流通股股本、市盈率以及滬股通額度、港股通額度和預期匯率。本文的數據主要來源于同花順數據庫和新浪財經網。

阻抗參數的模糊調整規則如下:如果小腿絕對平均主動作用力fs和大腿絕對平均主動作用力fb為同級,則表明小腿和大腿主動運動意圖相同,此時阻抗參數為初始值為z;如果小腿絕對平均主動作用力fs比大腿絕對平均主動作用力fb大n級,則表明小腿主動運動意圖強,此時阻抗參數為初始值z加上0.1n倍的z;如果大腿絕對平均主動作用力fb比小腿絕對平均主動作用力fs大n級,則表明大腿主動運動意圖強,此時阻抗參數為初始值z加上0.2n倍的z。由于整體小腿運動范圍大于大腿,所以在相差級別相同時,小腿主動運動意識強則增加的阻抗參數稍小,大腿主動運動意識強則增加的阻抗參數稍大。

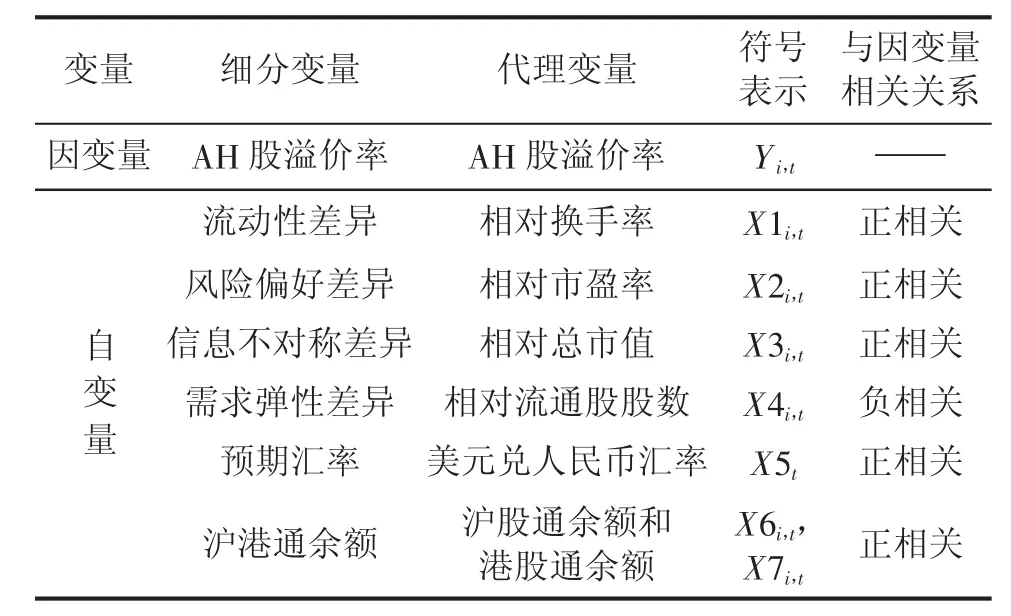

(二)變量選擇

4.血矛線蟲病。病畜日漸消瘦, 精神沉郁,食欲不振、被毛粗亂、腹瀉,放牧時離群落后,幼畜生長發育停滯。嚴重感染者,四肢外側被毛脫落,眼結膜蒼白,高度貧血,下頜間隙、肉垂水腫,頑固性下痢,幼牛腹部增大。病牛最后臥地不起,食欲廢絕,直至死亡。

本文主要利用固定效應面板模型對樣本的面板數據進行回歸分析,在控制相對換手率、相對流通股股數等影響因素之后,研究滬港通投資規模對AH股價差的影響。

其中Yi,t表示公司i在時間t的溢價水平;PAi,t表示公司i在時間t的A股收盤價用港元表示的價格;PHi,t表示公司i在時間t的港股收盤價。Yi,t的值大于零,表示A股相對H股溢價,Yi,t的值小于零,表示A股相對H股折價。

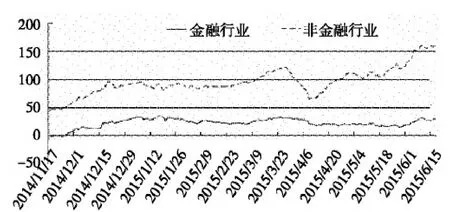

在以往的文獻分析中,我們發現相比非金融行業的AH股普遍溢價,金融行業AH股卻出現普遍折價的現象,為了研究滬港通開通后該現象能否有效的緩解,我們進一步分析金融行業和非金融行業的平均溢價走勢,如圖1所示。

圖1金融和非金融行業平均溢價率趨勢圖

由圖1可以看出,金融行業和非金融行業的平均溢價率走勢大體一致,基本表現為A股溢價H股折價,但是金融行業的平均溢價水平要遠遠低于非金融行業,大致維持在25%附近。通過比較還可以發現金融行業在滬港通開啟后的一段時間AH股溢價率小于0,這說明在這段時間金融行業表現為AH股折價。滬港通開啟之后,金融行業平均溢價率水平由負轉正主要是因為A股正處于牛市行情,帶動A股市場整體價格水平的上漲。

在閱讀推廣及學科服務方面,公共圖書館較側重于閱讀推廣,如“文化宣傳”“閱讀指導”“圖書布展設計”等。科研院所圖書館較側重于利用大數據以及科學計量等技術手段開展學科服務,如“大數據匯聚”“科學計量”“文本分析”等,另外還開展對科研人員的用戶培訓。本科院校圖書館對閱讀推廣沒有設置專門崗位,尚未形成長期機制,學科服務以“學科情報分析”“情報檢索”為主。

本期細木工板需求量仍然有保證,價格平穩,東北產楊木芯的產品銷售狀況一直穩中顯強,每張本期市場標價多在120~190元之間。此外,集成材、OSB等人造板材大市行情與“金九”時期相比有明顯下行跡象。松木集成材每張300~400元之間,走貨緩慢。此外,用于裝修的一些板材及其他諸如木條、木方等木制品需求狀況也開始有些趨軟。本期木地板的銷售形勢和“金九銀十”時期相比也判若兩個天地,趨軟向下勢頭越來越明顯,其中多層實木復合地板需求量回落情況最為凸顯。

Therefore,whenthe column ofbecomes equal to zero.In this case,drops rank and the determinant ofis zero.Thustheestimation problem offrequency parameterscan be converted into a peak searching problem,which is given by

(三)模型設計

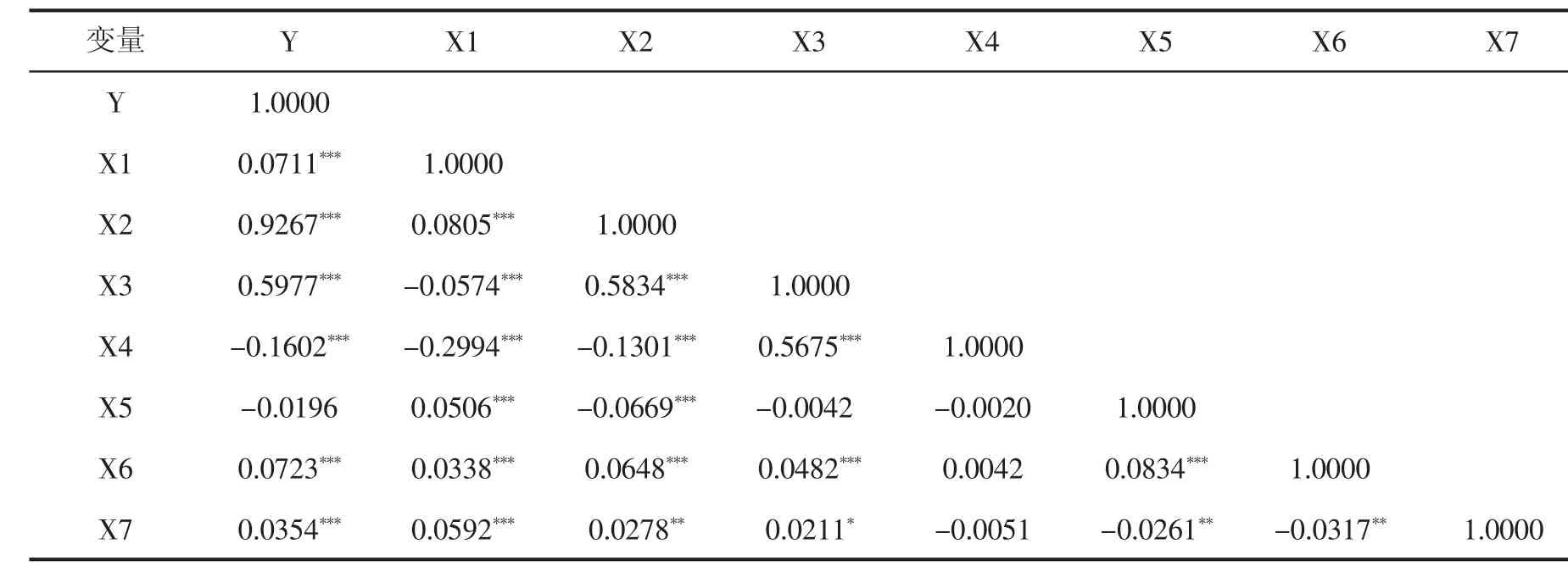

通過表3可以發現,AH股溢價水平與相對換手率、相對市盈率、相對總市值、相對流通股股數、滬股通余額、港股通余額的相關關系十分顯著,都達到了1%的顯著水平,其中AH股溢價水平與相對流通股股數顯著負相關,與其他幾個自變量顯著正相關;預期匯率與AH股溢價率負相關,與預期不符,相關性結果不顯著。

表1變量設置表

值得注意的是,在固定效應模型中AH股溢價率、相對換手率、相對市盈率、相對總市值和相對流通股股數均為面板數據,匯率和滬港通余額則是特定時間變量,β代表自變量每變動1個單位對應變量的影響程度。在回歸分析過程中,滬股通余額和港股通余額使用自然底對數,考慮到有余額為0的情況,采用的處理方式是在加1之后再取自然底對數。

半干法脫酸效率主要受漿液粒徑、煙氣停留時間(GRT)、煙氣溫度、石灰品質等因素影響,一般情況下該工藝的脫酸效率可達到95%以上。

(四)實證分析

1.變量統計性描述

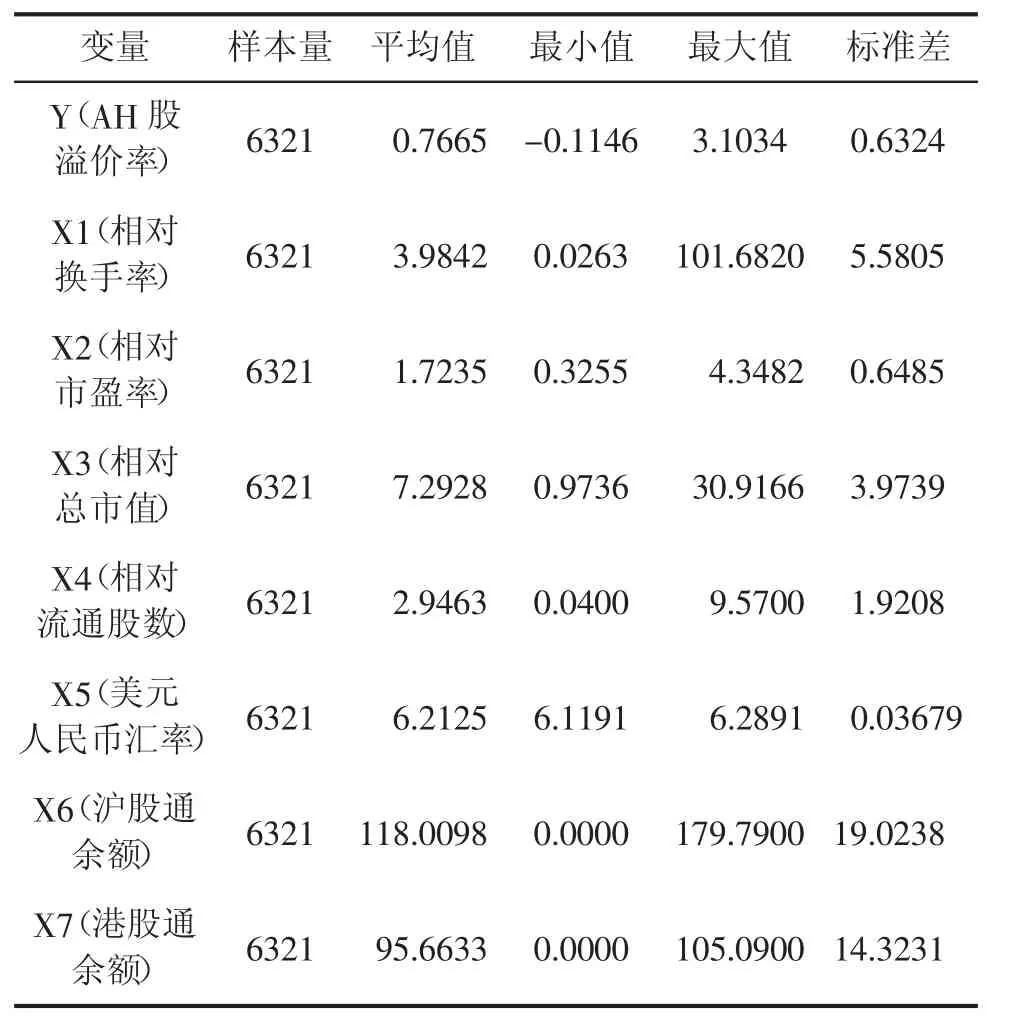

從表2不難看出,AH股溢價率的均值大于0,這表明A+H股交叉上市公司普遍表現為A股溢價,H股折價。從最小值可以看出有部分公司表現為A股折價,H股溢價,主要集中在金融大盤股。從最大值可以看出,溢價程度最高的公司,A股價格是其H股價格的4倍多。AH股的相對換手率、相對市盈率、相對總市值以及相對流通股股數都是大于1的,說明A+H股交叉上市公司A股的換手率、市盈率、總市值以及流通股股數都是其H股的2倍以上。此外,滬股通余額和港股通余額的平均值約為118億元和95.7億元,表示平均每個交易日有12億元人民幣通過滬股通投資A股,有9.3億元人民幣通過港股通投資港股。通過觀察滬股通余額和港股通余額的最大值,發現它們都大于規定的每日額度,這主要是由于當日的賣出量大于買入量造成的。各個變量的標準差都比較小,這說明選擇的樣本數據分布比較密集,離散程度比較低,做回歸分析的效果比較好。

表2變量統計性描述表

2.變量相關性分析

為了檢驗各個變量之間的相關關系,本文使用Stata軟件對各個變量做Pearson相關性分析,并且給出了各個變量相關關系的顯著性水平,如表3所示。

納米粒子3的合成。將5.000 g氣相納米二氧化硅(原生粒徑12 nm)與200 mL乙醇的懸濁液超聲處理12 min,然后轉移至三口燒瓶中,氮氣保護下加入KH550(1.500 g,6.787 mmol)和水(3.00 mL),混合物在90℃機械攪拌下回流反應4 h。反應結束以后抽濾,以無水乙醇100 mL洗滌4次,濾餅真空干燥后得白色固體3。

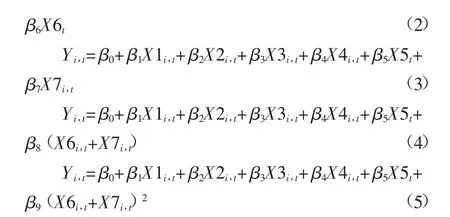

本文結合前人的研究成果,設置了相對換手率、相對流通股股數、相對總市值、相對市盈率以及美元兌人民幣匯率5個控制變量,并且采用固定效應面板模型,來研究滬港通對交叉上市公司AH股溢價水平的影響情況。為了具體的研究滬港通對AH股溢價的影響情況,本文設計如下四個模型:

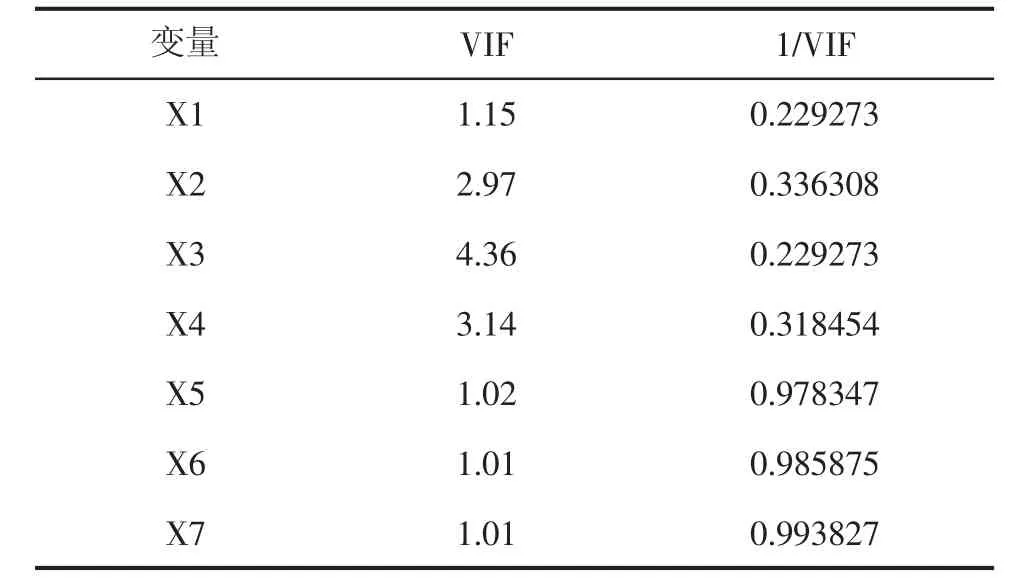

從表4可以看出,X3的VIF值最大為4.36,X7的VIF值最小為1.01,各個變量VIF的值都遠小于10,所以各個變量之間不存在多重共線性問題。

3.變量回歸分析

表3Pearson相關性統計表

表4多重共線性檢驗結果

通過觀察各個自變量之間的相關系數及顯著水平,可以發現相對換手率、相對市盈率、相對總市值、相對流通股股數之間存在顯著的相關性,這主要是因為這四個變量之間都涉及到流通股股數這個共同指標。

為了避免產生偽回歸問題,還需要對多重共線性進行檢驗。運用Stata軟件的回歸結果如表4所示。

因變量選AH股溢價水平,該指標采用匯率換算后的A股收盤價與H股收盤價的差與H股收盤價的比值[4],具體計算公式如下:

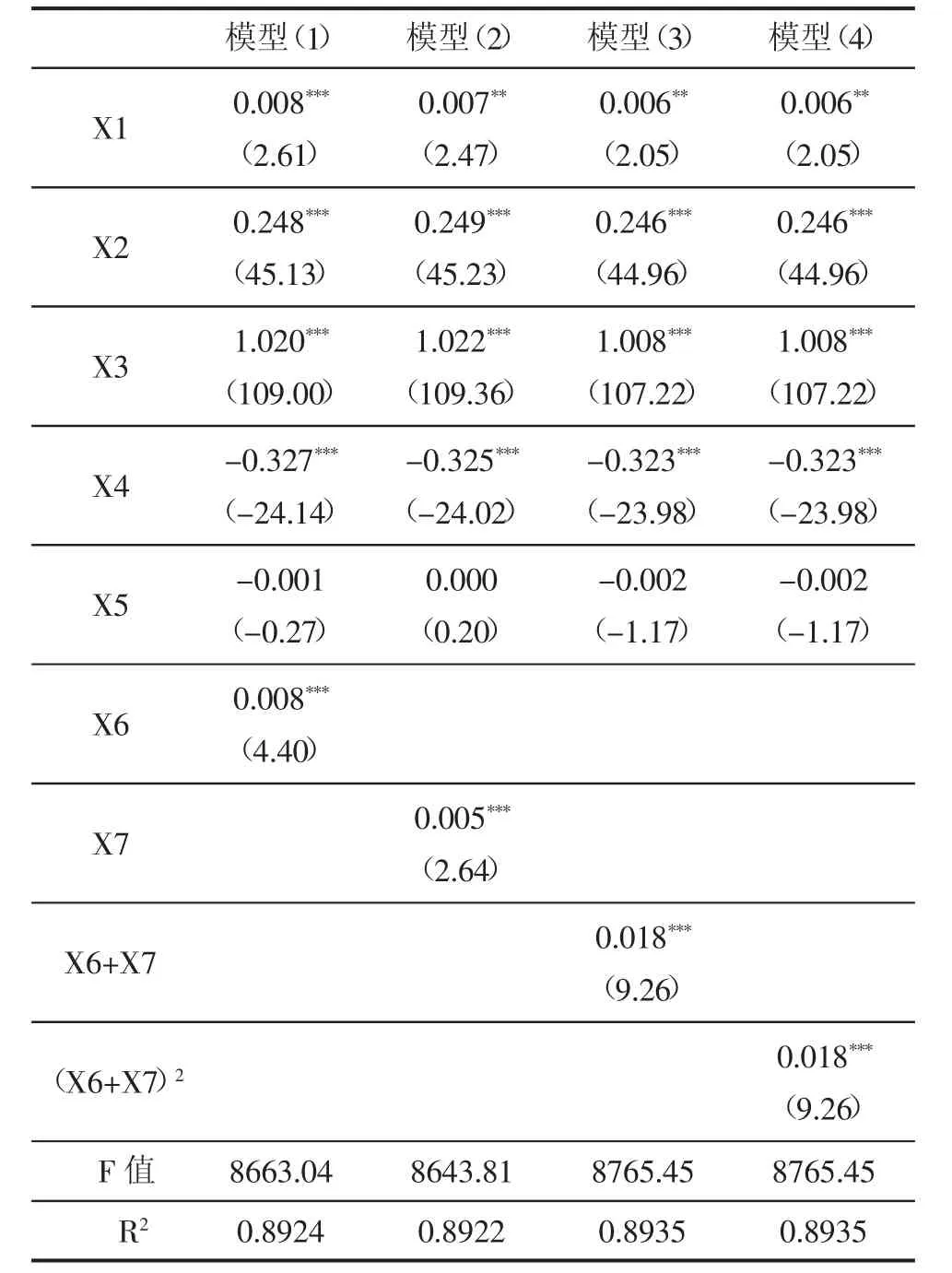

通過表5可以發現,4個模型的擬合優度均達到90%左右,每個模型的F值都很大,并且F分布的顯著性概率為0,這說明原假設整體顯著性成立,AH股溢價水平和7個影響因素之間存在高度的線性關系,回歸效果顯著。但是預期匯率的標準化系數在四個模型中都不顯著且值為負數,與預期相反,主要原因在于選取的樣本區間中人民幣兌換美元的匯率一直處于窄幅震蕩,因此我們也只能說該區間中匯率對于AH股溢價水平影響甚微。

(五)結論

自變量的選取、符號表示以及與因變量的相關關系見表1所示。

表5固定效應面板模型回歸結果

通過實證分析結果我們發現,滬港兩市的相對流動性越大,AH股溢價水平就越大;滬港兩市投資者的風險偏好和信息不對稱差異越大,AH股的溢價水平越高;滬港兩市需求彈性差異越大,AH股的溢價水平越高;滬股通和港股通額度剩余越多,AH股溢價水平越高;滬股通和港股通額度剩余越少,即滬股通和港股通投資的規模越大,AH股溢價水平越低。

通過四個模型回歸結果的比較,我們不難發現滬股通余額和港股通余額之和相對于單一變量而言,其對AH股溢價水平的影響更大,同時我們也可以發現滬股通余額和港股通余額與AH股溢價水平之間存在非線性關系,表示隨著滬股通和港股通投資規模的擴大,AH股溢價水平將縮小,并且影響的邊際效應呈現遞增的趨勢。因此,通過控制滬港通的投資規模變化能有效實現AH股溢價回歸。

三、政策建議及研究展望

(一)改善投資者結構,樹立成熟的投資理念

A股投資者和H股投資者對待風險態度的差異是造成A股和H股價格差異的一個關鍵因素。[4-5]A股市場的投資者以中小投資者為主,屬于典型的非理性投資者,追漲殺跌,投機性強,關注題材忽視公司基本面。而H股市場的投資者主要為機構投資者,屬于理性投資者,決定買入股票之前會對上市公司進行全面系統的分析,一旦買入股票,偏好長期持有,注重企業的價值投資,厭惡風險。因此,A股市場應該積極引入資金量大、管理能力強、持股時間長的機構投資者,改善A股市場的投機風氣,培養投資者的價值投資理念。

(二)完善信息披露機制

首先,監管機構應該要求上市公司建立完善的信息披露機制,明確信息披露的流程、標準以及各部門的信息披露職責,保證信息披露的真實性、完整性、及時性和準確性,對違規披露消息、內幕交易或散布謠言的企業,要加大懲處力度,提高企業的違法成本。其次,政府要放寬對財經媒體的限制,加強財經媒體隊伍建設,鼓勵財經媒體不斷提高職業技能和職業素養,保持高度的職業熱情,為廣大投資者提供高質量的信息服務。

(三)豐富金融產品,擴大境內居民投資渠道

境內居民投資渠道狹窄,投資產品匱乏是造成投資者需求彈性差異的根本原因。[6]境內金融市場的產品除了政府債券、基金、銀行理財產品以外,投資者的主要選擇是A股市場。相比A股市場,H股市場的投資者來自世界各地,可以通過投資不同的市場和不同的產品來分散風險。所以一方面要加強金融創新,開發更多的金融產品,增加市場廣度和深度,豐富投資者的選擇,降低投資者對A股市場的依賴;另一方面要放寬境內居民投資海外市場的限制,增加海外資產配置,分散市場風險。

接著,徐通理給他細細解釋“色即空,空即色”的處世哲學:他們把人生所需要的能看得見摸得著的東西都歸納為色,把無求無欲的崇高的為人道德歸納為空。人只有達到無求無欲這種“空”的境界,才能求得正果而獲得一切。如果只求“色”的東西,求來求去,越求反而離自己所需的東西越遠了。接著,老人又說,普通人大多一味地只求“色”的東西,這么一味地求下去,就叫作塵緣未了。

(四)擴大境內資本市場的對外開放程度

由于滬港通仍處于試點階段,對投資額度、投資標的和投資者類型都做出了比較嚴格的規定,為了實現滬港兩地股票市場真正意義的互聯互通,消除A股H股價差,隨著實踐的深入,滬港通的額度和標的應該進一步擴大,投資者適當性管理的要求也將放開,更多的中小投資者也可以參與滬港通。但是改革的步伐要循序漸進,過快的開放只會適得其反,破壞A股市場長期的穩定性。

滬港通只是我國資本市場對外開放一次偉大的實踐,具有里程碑式的意義,它為A股市場引入了新鮮血液,倒逼A股市場建設向港股靠近,與國際接軌。它與QDII、QFII一樣,僅僅只是我國資本市場對外開放的一次探索,一旦時機成熟,后續的變革將接踵而至,類似滬港通的深港通、滬倫通也將開啟。

參考文獻:

[1]楊中銘.中國A+H股雙重上市公司股價差異理論探究[J].現代商業,2012(26):47.

[2]汪貴浦,林婷婷.中國上市公司A股和H股價格差異的實證研究[J].經濟與管理研究,2010(8):106-111.

[3]吳娟,李嵐.A股與H股股價相關性及差異性實證研究[J].西南農業大學學報(社會科學版),2011(1):31-35.

[4]宋軍,吳沖鋒.國際投資者對中國股票資產的價值偏好:來自A-H股和A-B股折扣率的證據[J].金融研究,2008(3):103-116.

[5]黃峰,楊朝軍.流動性風險與股票定價:來自我國股市的經驗證據[J].管理世界,2007(5):30-39.

[6]薛聽.系統風險及其傳遞效應——來自上海和香港股票市場的經驗證據[J].國際金融研究,2007(8):47-52.

[7]巴曙松,朱元倩,顧媞.股權分置改革后A+H股價差的實證研究[J].當代財經,2008(5):51-56.

(責任編輯:李丹;校對:盧艷茹)

國際金融

Shanghai-H ong K ong Stock Connect can E ffectively R ealize AH P remium R eturn

——Based on the Fixed Effect Panel Analysis of the Model

Cao Lingling1,He Chunyan2

(1.Suqian College,Jiangsu Suqian;2.Nanjing University of Aeronautics and Astronautics,Nanjing)

Abstract:This paper uses the fixed effect panel model to 49 A+H cross listing Corporation as the research sample.In the empirical research,it focuses on impact of changing investment scale in Shanghai and Hong Kong stocks through the impact of AH shares premium level,by controlling the liquidity difference、risk preference difference、information asymmetry differences、demand elasticity differences and exchange rate.The empirical results indicate that with the continuous expansion of Shanghai and Hong Kong stocks through investment scale,AH share premium level will be significantly reduced.It also laid a good foundation for the Shenzhen-Hong Kong stock Connect open.

Key words:Shanghai-Hong Kong stock Connect;investment quota;fixed-effects model;AH premium level;liquidity difference

作者簡介:曹玲玲(1984-),女,宿遷學院商學院,研究方向為金融工程;何春艷(1971-),女,博士,南京航空航天大學經濟管理學院副教授,研究方向為上市公司財務管理。

收稿日期:2016-01-31

中圖分類號:F830.91

文獻標識碼:A

文章編號:1006-3544(2016)01-0041-05