經濟下行對產險業的影響:長期盈利能力走低

2016-04-11 05:45:30郭振華上海對外經貿大學金融學院

上海保險 2016年2期

郭振華 上海對外經貿大學金融學院

?

經濟下行對產險業的影響:長期盈利能力走低

郭振華上海對外經貿大學金融學院

本文受國家自然科學基金面上項目(71173144)的資助。

郭振華,上海對外經貿大學金融學院保險系主任、副教授,兼任中國保險學會理事、上海保險學會理事。長期講授《保險學》《保險公司經營管理》等課程,主持完成國家自然科學基金、教育部社科基金、上海社科基金項目各一項。

中國經濟增速已經連續5年下行,在經濟下行過程中,很多行業都出現了產能過剩和經營困難,但保險業從財務數據看仍然是一枝獨秀,保費、投資收益和利潤都大幅增長。從產險業來看,2015年我國產險業務原保險保費收入7994.97億元,同比增長10.99%;產險業務賠款4194.17億元,同比增長10.72%。

但是,產險業同樣會受到宏觀經濟下行的影響,如實體經濟的大幅下滑會影響產險業的保費收入,而與經濟下行相伴的利率下行會對產險業的資產投資收益率產生影響。

本文從保費增長、承保利潤和投資收益三方面分析經濟下行對產險業的影響。基本結論是:第一,經濟下行必然會使產險業保費增長率逐漸下降,隨著我國經濟步入新常態,我國產險業的保費年增長率未來將保持在5%~15%的水平;第二,隨著資產投資收益率逐漸走低,產險業的盈利水平將逐漸下降。

一、經濟下行對產險業保費收入增長率的影響

產險業與實體經濟緊密相連,其保費增長率主要取決于兩點:一是數量增長,即承保標的數量的增長;二是價格變化,即保險費率的變化。

(一)承保標的數量的增長

與實體經濟發展相對應,產險業承保標的數量的增長來源于兩部分:一是經濟存量中的新增投保量,即這些標的已經存在,原來沒有投保,在新的年度投保了。這部分業務的增長取決于客戶保險意識的增強、保險公司的銷售推動以及制度性激勵(如政府給予保費補貼),此類增長并不容易;二是經濟增量中的新增投保量,即這些標的本身是新產生的,屬于首次投保的新業務,如新建工程、新建企業、新建船舶、新增出口等帶來的投保量。

顯然,產險業承保標的數量的增長更主要的是依賴第二部分,即經濟增量中的新增投保量,這就使得產險業的保費增長與實體經濟發展以及宏觀經濟狀況緊密相連。例如,制造業出口產品數量增長,會使制造業新增廠房和設備,使海、陸、空貨運量增加,進而帶來相關的企業財產保險、船舶保險和貨運險等險種保費的增長;政府投資基礎設施的增長,必然帶來工程險保費收入的增長;快速的經濟增長也會轉化為政府、企業和居民的收入增長,帶動汽車銷量的增長,進而促進車險保費增加等。反過來,如果經濟增速下降,就必然會降低上述各類險種的保費增速。

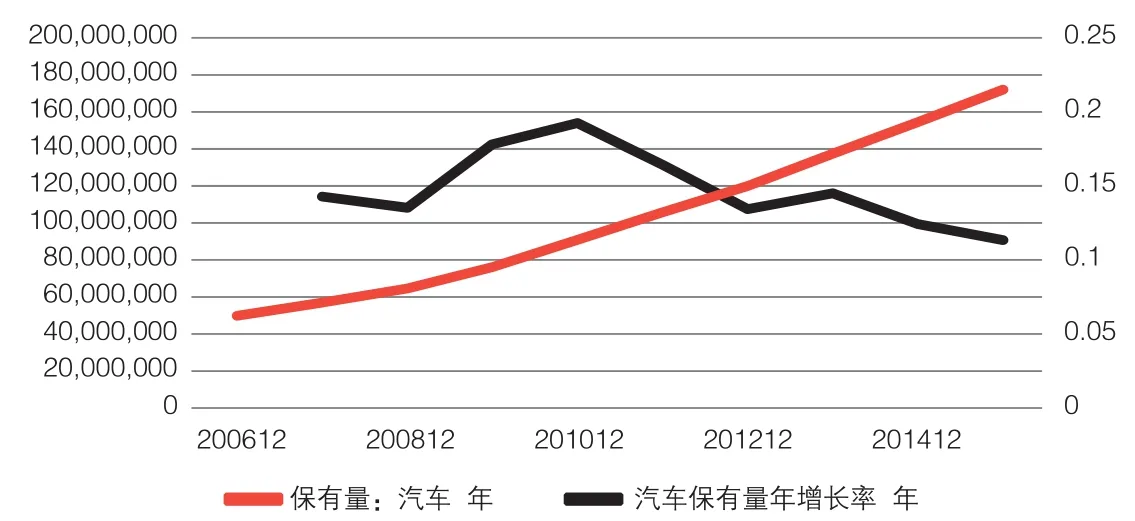

車險是我國產險業最重要的險種,車險保費占我國2014年產險業保費收入的73%,而車險保費收入增長速度顯然取決于我國汽車保有量的增長速度。中國汽車保有量和汽車保有量增長率如圖1所示,可以看到,我國汽車保有量一直在上升,但汽車保有量增長率從2011年開始下降,從2010年的19.25%逐漸下滑到2015年的11.35%,與我國經濟下行完全同步。汽車保有量增速下降必然會降低我國車險保費的增長速度。

此外,我國21世紀第一個十年經濟高速增長的源頭其實是出口加工業的迅速增長,然后由出口加工業帶動了城市化、基礎設施投資、房地產業、能源等重化工業、消費品業和服務業的增長。而2008年世界金融危機后,我國出口加工業嚴重受挫,其他行業紛紛受到負面影響,這就使得我國產險業的各類業務都面臨增長乏力,尤其是船舶保險、貨運險、工程險、企財險等增速大幅下降。不過還有一些新的增長點,包括責任保險、信用保險、保證保險、短期健康保險和農業保險,這些險種與實體經濟正相關性較弱,這幾年仍取得了較快速度的增長。

總體來看,在車險業務增速下降的帶動下,我國產險業承保標的數量的增速逐漸下降。

(二)保險費率的變化

保險費率的變化也會影響保費增長,如果費率普遍降低,在標的保額不變的條件下就會降低保費收入。保險費率變化程度主要取決于三點:一是巨災事件的影響,巨災導致巨額賠付后,往往會大幅削弱產險業的準備金和利潤水平,產險業進入費率上升通道,若干年后,產險業準備金充足、盈利攀升,行業保險費率水平就會逐漸降低;二是公司間競爭程度的影響,競爭主體增多、承保能力過剩和公司間拼搶保費規模,必然帶來行業費率水平的下降;三是經濟周期,經濟下滑會使客戶繳費能力下降,可能帶來費率水平下降。

從當前我國產險業的外部環境來看,費率水平受巨災賠付的影響尚小,但行業競爭主體越來越多,多數險企仍采取保費規模至上的競爭策略,加上經濟下行,導致產險業一些高利潤險種的費率水平一直在下降。例如,我國船舶保險費率由2001年的平均0.406%大幅下降至2015年的0.264%。不過占比最大的車險業務的主要客戶群是個人或家庭,保險費率不容易受到經濟下行的影響。

圖1 中國汽車保有量和汽車保有量增長率

圖2 中國產險業原保費收入與原保費收入增長率

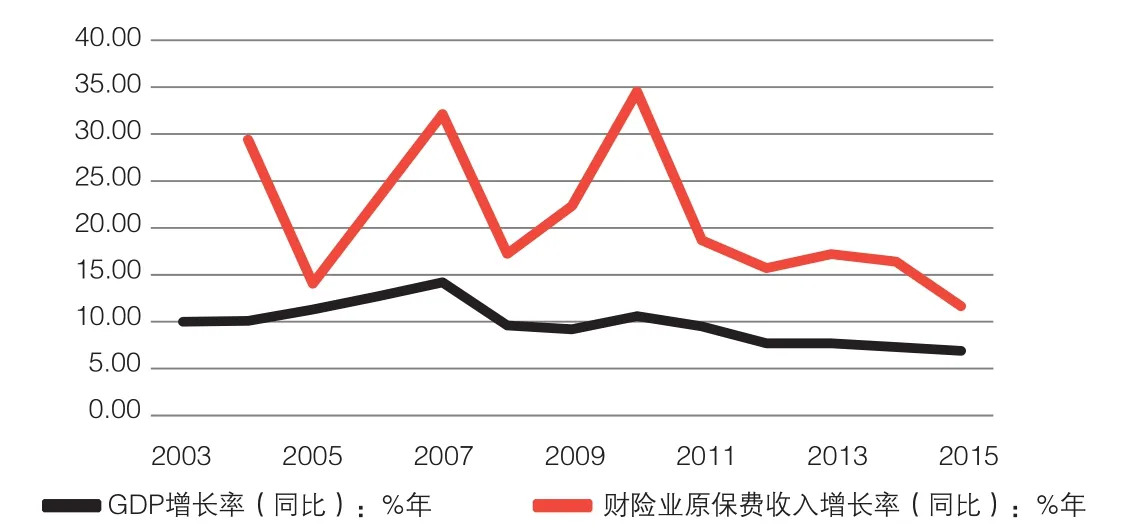

圖3 中國GDP增長率與產險業原保費增長率

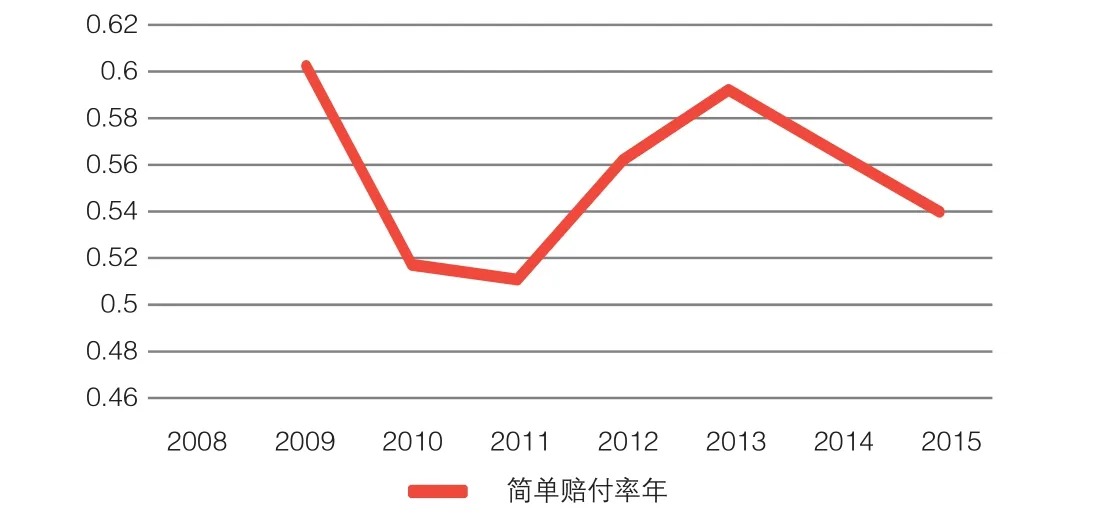

圖4 中國產險業簡單賠付率變化曲線

(三)保費收入增速逐漸下行

在經濟下行和市場競爭的壓力下,盡管我國產險業的保費收入一直在增長,但保費增長率從2011年開始逐漸下降,從2010年的34.55%下降到了2015年的11.65%,如圖2所示。

圖3展示了中國GDP增長率和產險業原保費收入增長率隨時間的變化情況,可以看出,產險業原保費收入增長率與GDP增長率正相關性非常強,這輪經濟下行從2011年開始,產險業保費收入也隨之同步下行。從波動幅度來看,產險業保費增速的波動性大于GDP增長率的波動性,可能的原因是我國產險業保費收入與經濟上游的能源、重化工和原材料產業的相關性更大,而與下游的消費類行業相關性稍小一些,而上游產業的波動性本來就大于GDP波動性。

二、經濟下行對產險業承保利潤的影響

費率變化和理賠成本變化均會影響產險公司的承保利潤,費率降低或理賠成本升高均會導致產險公司賠付率上升、承保利潤水平下降。

從費率變化來看,如前文所述,經濟下行和行業競爭主體增加,導致財險行業一些高利潤險種(如船舶險)的費率水平一直在下降。不過,占比最大的車險業務的費率并未受到經濟下行的顯著影響。從理賠成本來看,經濟下行造成的PPI(工業品出廠價格指數)持續走低可能會降低車險、企財險、工程險等險種的理賠成本。因此,總體來看,我國產險業的賠付率和綜合成本率尚處于可控狀態。

由于無法得到產險業總體的賠付率、費用率和綜合成本率數據,這里從一個數據“簡單賠付率”來觀察產險業承保利潤的變化趨勢,簡單賠付率等于“2×當年賠償和給付金額/(上年度保費收入+當年度保費收入)”。中國財險業簡單賠付率隨時間變化曲線如圖4所示,可以看出,在經濟從2011年開始的下行過程中,我國財險業的簡單賠付率先升后降,顯示行業承保利潤并未隨經濟下滑而一直下滑,而是處于總體上比較可控的水平。

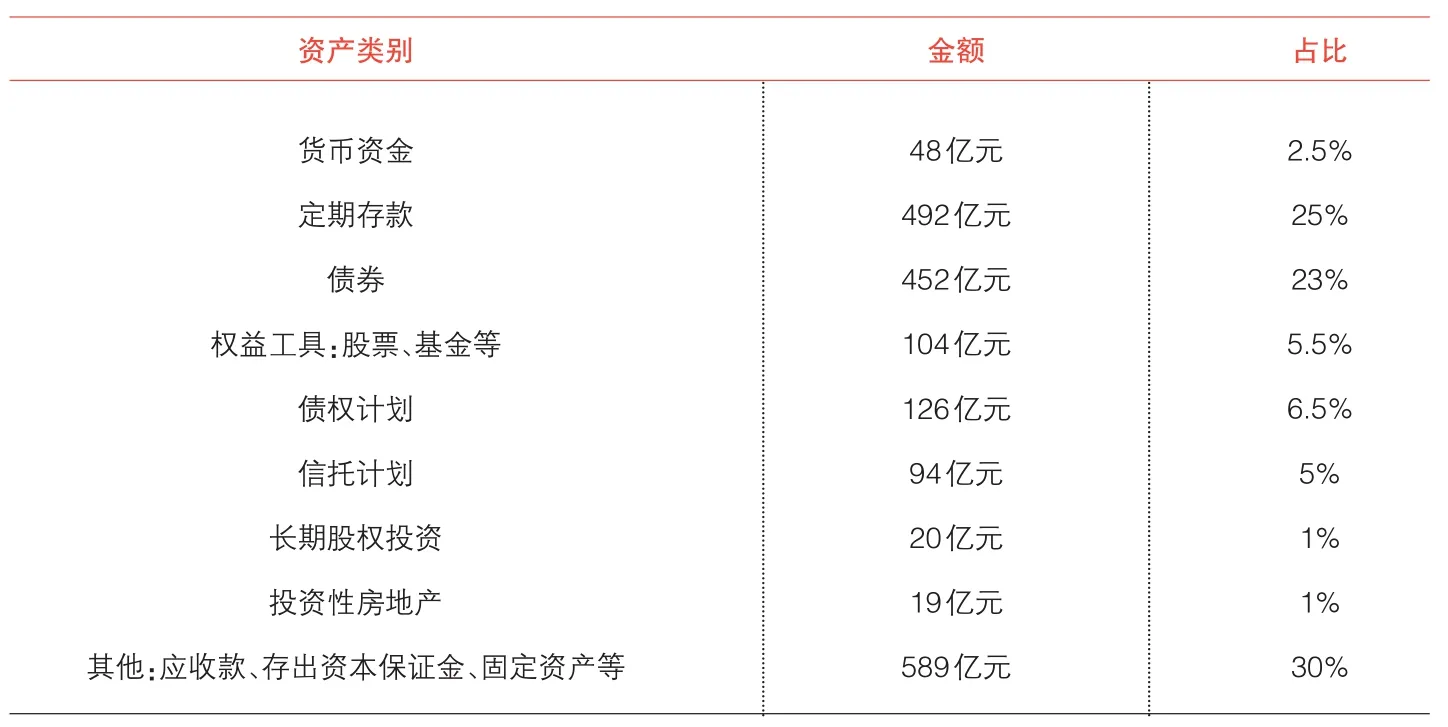

?表 某大型財險公司2014年12月31日的資產配置

三、經濟下行對產險業投資收益的影響

由于無法得到我國產險業總體的資產配置數據,這里用某大型財險公司2014年年底的資產配置數據來簡單分析一下經濟下行對資產投資收益率的影響。

經濟下行伴隨的是利率下行。利率下行,固定收益類資產的到期收益率會立刻跟隨下行,而該財險公司固定收益類資產占比接近55%,所以,隨著新增準備金對于固定收益類資產的投資逐漸增多,該公司固定收益類資產的收益率必然會逐漸下行,進而帶動總資產回報率走低。

我國保險業的特殊之處在于,2012年開始的投資新政令保險業的投資渠道全面放開,產險業的風險資產配置也隨之增加,風險溢價增加,總投資收益率逆勢上行。但這只是短期現象,如果利率長期低迷,產險業總的資產收益率終將逐漸下行。

總體來看,在經濟下行過程中,我國產險業的資產投資收益率將經歷先增后降的發展態勢。

四、結論

我國產險業的保費收入增長率和盈利能力均會隨著經濟的持續下行而步入下行通道,具體而言:

第一,經濟下行必然會造成產險業保費增長率逐漸下降。隨著我國經濟步入新常態,我國GDP增速將進一步下降并長期維持在中速甚至低速增長狀態,這將帶動我國產險業保費收入增長率也進入中速甚至低速增長狀態。按照經驗,我國產險業保費增速約為GDP增速的2倍,且波動幅度比GDP波動幅度要大,由此預計,我國產險業的年保費增長率未來將在5%~15%這一區間運行。

第二,從承保利潤水平來看,雖然有些波動,但總體而言,我國產險公司經營日趨成熟,承保利潤水平并未因經濟下行而受到很大的負面影響,產險業仍可以獲得比較穩定的承保利潤。

第三,從資產投資收益率來看,近兩年險資投資收益率的上升是2012年投資新政推動的結果,但投資新政的紅利即將釋放完畢,隨著利率下行,以固定收益類資產為主的產險業資產回報率將逐漸下降。

產險業通過承保利潤和投資收益實現盈利,在承保利潤水平變化不大的情況下,隨著資產投資收益率逐漸走低,產險業的盈利水平將逐漸下降。

待中國經濟下行結束進入穩定的中低速增長區間后,我國產險業的盈利水平將逐漸穩定。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

湖南農業(2016年3期)2016-06-05 09:37:36

大社會(2016年6期)2016-05-04 03:42:05

現代企業(2015年2期)2015-02-28 18:45:07

世界制造技術與裝備市場(2010年6期)2010-04-14 06:23:15