基于GARCH模型的股票市場風(fēng)險度量

2016-04-26 08:49:25柯希均

當(dāng)代經(jīng)濟 2016年32期

關(guān)鍵詞:模型

柯希均

(湖北咸寧職業(yè)技術(shù)學(xué)院,湖北 咸寧 437100)

基于GARCH模型的股票市場風(fēng)險度量

柯希均

(湖北咸寧職業(yè)技術(shù)學(xué)院,湖北 咸寧 437100)

國內(nèi)外預(yù)測股指股票市場風(fēng)險基本采用對波動性估計具有精度、準(zhǔn)確度和可信度較高的GARCH模型族。本文用滬深300和標(biāo)普500兩組指數(shù)構(gòu)建GARCH(1,1)模型,計算兩組指數(shù)的VaR值。將GARCH(1,1)模型同相應(yīng)EGARCH、TARCH模型進行比較,并結(jié)合所計算出的VaR值,揭示兩地金融資本市場的差異。

GARCH模型;風(fēng)險度量;VaR

GARCH模型是一個為金融時間序列量體訂做的回歸模型,可以有效地追蹤金融時間序列收益率的動態(tài)方差,特別適用于波動性的分析和預(yù)測,這樣的分析對投資者的決策能起到非常重要的指導(dǎo)性作用。大量實證研究表明,金融市場收益率分布具有“尖峰厚尾”的特性,如果使用正態(tài)分布進行估計會損失大量尾部信息。鑒于金融時間序列的波動集聚性和分布的“尖峰厚尾”性,Nelson和Hamilton分別用廣義誤差分布(GED)與t分布來調(diào)整尾部的偏差;而VaR(Value at Risk:在險價值)的提出,使市場風(fēng)險能夠更為直觀地表現(xiàn)出來。本文用GED分布來擬合GARCH(1,1)模型,并計算VaR(Value at Risk:在險價值)來度量金融市場風(fēng)險。

一、文獻綜述

1、GARCH模型

自從Engle(1982)提出ARCH模型分析時間序列的異方差性以后,T·Bollerslev(1986)又提出了GARCH模型。GARCH模型是在ARCH模型基礎(chǔ)上對方差的表現(xiàn)形式進行了直接的線性擴展,彌補了在優(yōu)先樣本下ARCH模型階數(shù)過大所帶來的計算效率和精度上的不足。

為了衡量收益率波動的非對稱性,Glosten、Jagannathan與Runkel(1989)提出了GJR模型,在條件方差方程中加入負(fù)沖擊的杠桿效應(yīng),但仍采用正態(tài)分布假設(shè)。

Nelson(1991)提出了EGARCH模型。Engle等(1993)利用信息反應(yīng)曲線分析比較了各種模型的杠桿效應(yīng),認(rèn)為GJR模型最好地刻畫了收益率的杠桿效應(yīng)。

Glosten、Jagannathan與Runkel(1993)分析比較了各種GARCH-M模型,指出不同的模型設(shè)定會導(dǎo)致條件方差對收益率產(chǎn)生正或負(fù)的不同影響。

2、VaR

G30集團在研究衍生品種的基礎(chǔ)上,于1993年發(fā)表了標(biāo)題為《衍生產(chǎn)品的實踐和規(guī)則》的報告,提出了度量市場風(fēng)險的VaR(Value at Risk:風(fēng)險價值)。

J.P.Morgan推出Risk Metrics風(fēng)險控制模型,主要用于計算VaR。

Philippe Jorion(1996)詳細(xì)地介紹了VaR的定義、一般計算方法,并總結(jié)了各種計算VaR方法的特點。通過實證分析,對比正態(tài)分布和t分布下的靜態(tài)模型計算VaR值的區(qū)別。

二、理論依據(jù)

1、GARCH模型原理

一般的GARCH模型可以表示為:

其中,xt是1×(k+1)維外生變量向量,酌是(k+1)×1維系數(shù)向量。式(1)給出的均值方程式是一個帶有誤差項的外生變量函數(shù)。由于是以前面信息為基礎(chǔ)的一期向前預(yù)測方差,所以被稱作條件方差,式(1)也被稱作條件方差方程,包含3個組成部分:常數(shù)項琢0:用均值方程的擾動項平方的滯后來度量從前期得到的波動性的信息。(ARCH項),上一起的預(yù)測方差(GARCH項)。

2、VaR模型原理及估計方法

VaR方法的核心在于描述金融時間序列的統(tǒng)計分布或概率密度函數(shù)。通常我們以價格或指數(shù)的對數(shù)收益率序列為描述對象。若使用價格、指數(shù)序列,則我們描述該金融時間序列的統(tǒng)計分布過程中就會受到一定的限制,因為價格或指數(shù)的取值范圍為[0,+∞]。另外,對數(shù)收益率Rt的取值范圍位于整個實數(shù)域,且多期對數(shù)收益率是單期對數(shù)收益率的和。

考慮一個證券組合,假定P0為證券組合的初始價值,R是持有期內(nèi)的投資回報率,在期末證券組合的價值為:P=P0(1+R)。

假定回報率R的期望和波動性(通常用標(biāo)準(zhǔn)差來描述)分別為μ和滓。若在某一置信水平琢下,證券組合的最低價值為P*=P0(1+R*),則根據(jù)VaR的定義,證券組合偏離均值的非預(yù)期損失為VaR,公式為:

VaR琢=E(P)-P*=P0(1+μ)-P0(1+R*)=P0(μ-R*)

3、VaR估計的方差—協(xié)方差法

方差一協(xié)方差方法是基于對數(shù)收益服從正態(tài)分布的假設(shè),在此基礎(chǔ)上用歷史數(shù)據(jù)來度量均值、標(biāo)準(zhǔn)差、相關(guān)系數(shù)等主要參數(shù)的方法。

三、實證分析

1、數(shù)據(jù)選取

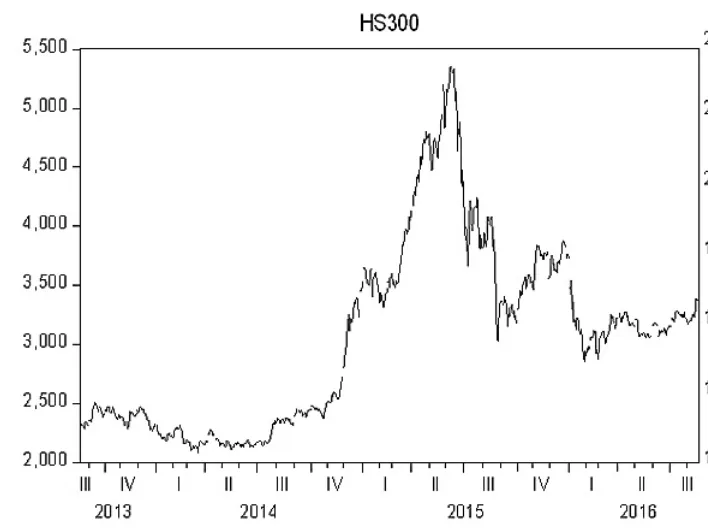

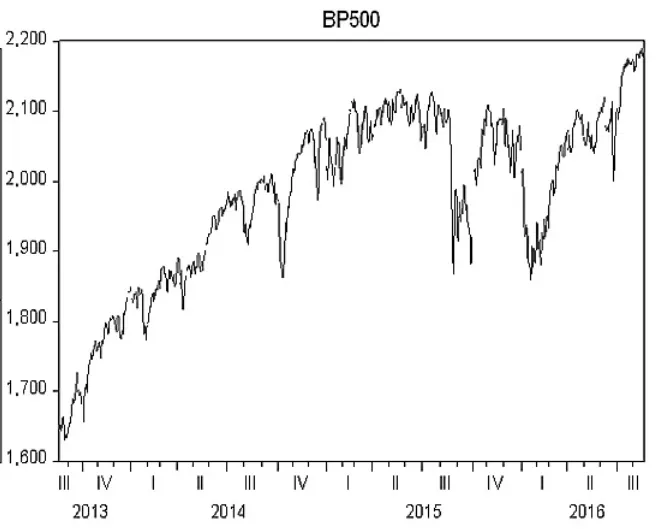

本文選取的研究對象:滬深300指數(shù)開盤價,樣本區(qū)間為2011年4月1日至2014年1月10日;美國標(biāo)準(zhǔn)普爾500指數(shù)開盤價,樣本區(qū)間為2013年8月19日至2016年8月18日。鑒于兩地股市開盤日期的不一致,因此,將樣本區(qū)間調(diào)整為兩地共同開盤日的日收盤價,調(diào)整后樣本個數(shù)同為712。

數(shù)據(jù)來源于大智慧行情軟件,使用軟件為Eviews7.1及Excel2010。

2、描述性統(tǒng)計

由時序圖可以看出,兩組時間序列顯然都為非平穩(wěn)序列。對日開盤價取對數(shù)收益率Rt,其表達式為:Rt=lnPtlnPt-1。Pt為指數(shù)當(dāng)日開盤價,Pt-1為指數(shù)前一日開盤價。

(1)滬深300和標(biāo)普500的偏度均與0有一定差異,拒絕均值為0的原假設(shè),不符合正態(tài)分布的特征。

圖1 滬深300指數(shù)日開盤價時序圖

圖2 標(biāo)普500指數(shù)日開盤價時序圖

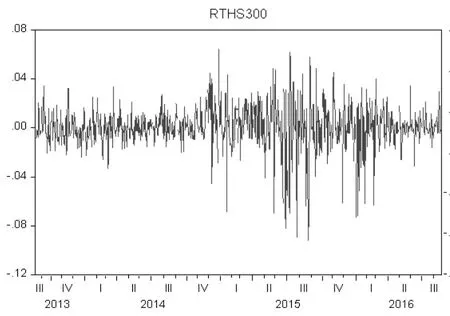

圖3 滬深300收益率時序圖

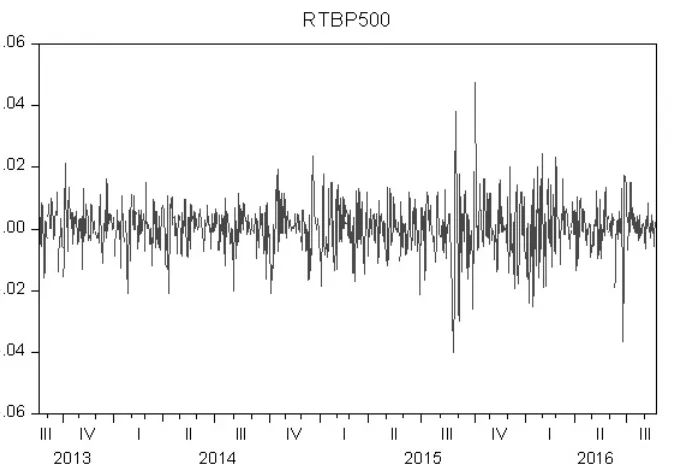

圖4 標(biāo)普500收益率時序圖

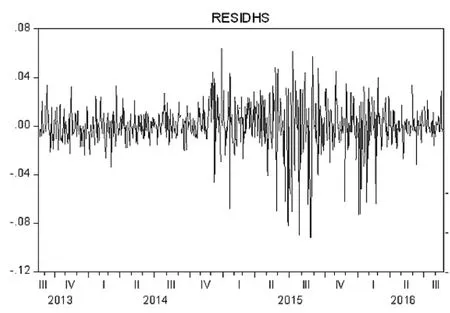

圖5 滬深300日收益率殘差時序圖

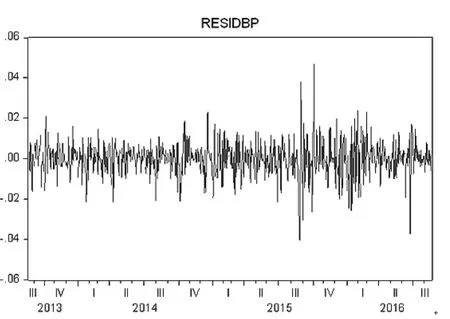

圖6 標(biāo)普500日收益率殘差時序圖

(2)標(biāo)準(zhǔn)正太分布的峰度K應(yīng)為3,滬深300(K=7.557889>3)和標(biāo)普500(K=6.173763>3)收益率曲線的分布凸起程度大于標(biāo)準(zhǔn)正態(tài)分布,說明存在較為明顯的“尖峰厚尾”形態(tài)。

(3)滬深300收益率的JB統(tǒng)計量為718.82,標(biāo)普500收益率的JB 統(tǒng)計量為302.5816,兩者均大于5%的顯著性水平上的臨界值5.99,所以可以拒絕其收益分布正態(tài)的假設(shè),并初步認(rèn)定其收益分布呈現(xiàn)“厚尾”特征。

3、序列的單位根檢驗

觀察收益率序列的圖形。

檢驗結(jié)果顯示兩個序列均是平穩(wěn)的。

4、檢驗ARCH效應(yīng)

觀察滬深300和標(biāo)普500收益率的自相關(guān)圖,可以看出無自相關(guān)性,因此直接將兩者對常數(shù)回歸得到殘差序列。觀察殘差平方的自相關(guān)圖,分別對兩序列進行LM檢驗。

滬深300指數(shù)和標(biāo)普500指數(shù)日收益率殘差序列具有集群效應(yīng),大波動集后接連大波動集,小波動集后連著小波動集。滬深300ARCH效應(yīng)檢驗P值為0.0138,標(biāo)普500ARCH效應(yīng)檢驗P值為0.0000,均不能拒絕不存在ARCH效應(yīng)的原假設(shè)。

表1 滬深300指數(shù)GARCH模型殘差LM檢驗

表2 標(biāo)普500指數(shù)GARCH模型殘差LM檢驗

5、估計模型參數(shù)

對兩組日收益率進行檢驗后,可以看出序列呈平穩(wěn)性、自相關(guān)性不顯著、殘差序列存在ARCH效應(yīng)。因此,可以對序列模擬GARCH 模型。為了判斷均值方程中是否加入風(fēng)險度量項,對兩組數(shù)據(jù)分別進行了含M項的GARCH模型的擬合。擬合后滬深300指數(shù)、標(biāo)普500的GARCH項系數(shù)均顯著,因此保留M項。各估計系數(shù)滿足非負(fù)性,在10%的水平下顯著。

6、檢驗殘差的自相關(guān)性和正態(tài)性

通過觀察殘差的自相關(guān)圖和殘差平方的自相關(guān)圖,我們可以認(rèn)為兩組指數(shù)GARCH模型的殘差序列、殘差平方序列均不存在自相關(guān)性。由正態(tài)分布檢驗可以看出兩組殘差序列均不具有正態(tài)性。

可以看到,兩組指數(shù)GARCH模型殘差均不存在ARCH效應(yīng),擬合出的GARCH 方程組都已很好的消除了條件異方差效應(yīng)。因此,上述模型能夠較好的反映滬深300指數(shù)和標(biāo)普500指數(shù)的收益率序列異方差現(xiàn)象。

所得GARCH(1,1)模型方程如下:

滬深300指數(shù)

標(biāo)普500指數(shù)

四、VaR計算

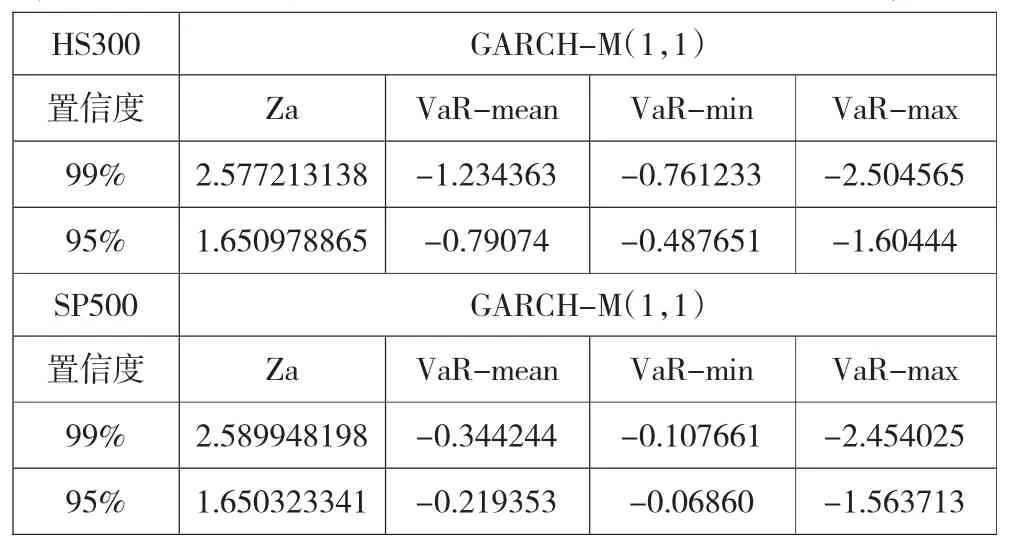

所用VaR公式如下:VaR=-Pt-1Z琢滓t。通過前面的分析,我們知道收益率的分布明顯不符合正太分布,因此,我們假設(shè)其服從GED分布。

設(shè)期初時刻的W值為1,采用GARCH標(biāo)準(zhǔn)差的均值計算,時間間隔為一天。即計算一天期的VaR值,同時用GARCH標(biāo)準(zhǔn)差的最大值和最小值計算VaR極大值和極小值。

表3 兩種指數(shù)在GED分布下的不同模型的VaR估算結(jié)果

五、結(jié)論

本文通過對滬深300和標(biāo)普500收益率序列的GARCH模型模擬,建立VaR風(fēng)險評估模型,可以得到以下幾點結(jié)論。

第一、滬深300和標(biāo)普500收益率密度分布不是正態(tài)分布,而是具有明顯的“尖峰厚尾”的特征。這可能是因為投資者對市場的預(yù)期和風(fēng)險偏好不同,導(dǎo)致對收益率的預(yù)期也不一樣,并且投資者對于信息的反應(yīng)具有滯后性。

第二、通過建立不同的GARCH模型可以發(fā)現(xiàn),不論是美股市場還是大陸市場,負(fù)向沖擊對市場的影響要大于正向的沖擊,在實際中表現(xiàn)為利空使股市下跌的幅度大于利好使股市上漲的幅度。在TARCH和EGARCH模型中,標(biāo)普500杠桿項的系數(shù)均大于滬深300杠桿項系數(shù),這說明美國金融市場對信息反饋的非對稱效應(yīng)更強,投資者對壞的信息反映會更加敏感。換言之,美國金融市場相對于中國金融市場,在對股市波動性的反映操作上更為成熟靈敏。

第三、從VaR估計結(jié)果來看,標(biāo)普500的VaR值始終小于滬深300的VaR值,這說明中國內(nèi)地股市風(fēng)險要高于美國股市。

[1] 胡利琴:金融時間序列分析實驗教程[M].武漢大學(xué)出版社,2012.

[2] 張穹宇:基于GARCH-VAR模型的股票市場風(fēng)險度量研究[J].東方企業(yè)文化·財會金融,2013(9).

[3] 謝軍軍:VaR風(fēng)險度量方法在股票市場的應(yīng)用研究 [D].華中科技大學(xué),2006.

[4] 任甄、吳雷:GARCH(1,1)模型波動率預(yù)測的實證研究[J].金融觀察,2010(11).

(責(zé)任編輯:徐悅)

咸寧職業(yè)技術(shù)學(xué)院校級一般課題項目,金融中介發(fā)展與產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的實證研究,編號:2016B006。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19