中國旅游類上市公司大股東控制與風險承擔

2016-04-26 08:49:28徐強強

當代經濟 2016年32期

關鍵詞:旅游

魏 蔚,徐強強

(海南大學 經濟與管理學院,海南 海口 570228)

中國旅游類上市公司大股東控制與風險承擔

魏 蔚,徐強強

(海南大學 經濟與管理學院,海南 海口 570228)

中國旅游類上市風險承擔,不僅在微觀層面上影響中國旅游類上市公司的投資,還在宏觀層面上推動地方經濟發展的機制中發揮重要作用。本文基于中國旅游類上市公司存在股權集中這一典型事實,通過分析2005—2015年間中國A股旅游上市公司大股東控制對企業風險承擔的影響,提出運用股權性質與股權控制力這兩個維度刻畫公司大股東控制,一是國家控股的中國旅游類上市企業的風險承擔水平更低;二是大股東控制力與中國旅游類上市公司風險承擔負相關。

中國旅游類上市公司;大股東控制;風險承擔

一、引言

大力發展旅游業對促進我國經濟轉型和滿足人民日益提高的生活品質需求有著重要的現實意義。旅游類上市公司作為旅游公司的代表,其有效地進行公司內部治理,對旅游業的發展有著重要的影響。目前,旅游上市公司的公司治理研究主要集中在與公司價值或者績效(王迪等2014;劉靜艷和陳閣芝,2012)。然而,提高公司價值或者績效的前提往往需承擔相應的風險,但少有文獻研究旅游上市公司的風險承擔。

研究這一論題主要基于以下兩點考慮:一是當今世界,現代公司普遍存在股權集中現象,并且大股東積極參加公司治理(La Porta et al.,1999)。在中國,上市公司同樣存在股權集中現象,并且比美國等發達國家股權集中度更高,大股東通過選舉代表自身利益的董事會主席或者由自身擔任董事會主席等方式來有效控制公司(Jiang and Kim,2015)。2004—2014年間,中國旅游類上市公司的平均股權集中度在35.04%—42.67%之間,同期處于中國上市公司中等水平,高于歐美等發達國家。國有控股上市公司的一些高級管理人員由政府委任,非國有控股上市公司的董事長往往由大股東擔任。故推測在旅游上市公司之間,公司的內部治理主要由大股東決定。

二是旅游業的高速發展需要在旅游領域不斷地投資,尤其是作為市場微觀主體公司的投資,公司投資將會面臨投資風險,而風險承擔是公司面臨投資風險時的投資選擇與傾向。在最大化股東權益的過程中,公司風險承擔是必不可少的基本因素。在旅游類上市公司中,大股東可能會根據自身利益最大化做出相應的風險承擔行為。

基于上述分析,本文采用中國旅游類上市公司2005—2015年的樣本,運用混合回歸模型分析大股東控制對公司風險承擔的影響。

二、理論分析與研究假設

1、大股東股權性質與風險承擔

根據大股東的股權性質,企業可分為國有控制公司和非國有控制企業這兩類,從政治觀與經理觀的角度發現這兩種股權性質對公司風險承擔的作用會有區別。政治觀認為,由于非國有企業和國有企業的目標不同,導致其在公司風險承擔上有不同的影響。非國有控股企業往往只追求經濟利益,使公司利潤或者價值最大化。然而,國有企業更側重于政治利益的最大化,提供就業崗位等。所以國有企業不傾向于為了提高公司績效而實行高風險的投資項目。經理觀認為,國有企業缺乏對高管有效的監督和激勵機制,使其高管在公司治理中存在道德風險和機會主義問題更突出。除大股東外,國有企業的小股東缺乏監督管理的積極性,并在行政體制下,國企高管的薪酬受限管制,高管積極性難以提高。因此,國企高管很可能會根據自身利益而反對公司投資高風險項目(John et al.,2008)。本文依據上述分析,推測旅游上市公司的大股東同樣會根據自身利益來控制公司的風險承擔行為。由此,本文提出假設1。

假設1:其他條件不變時,與非國有控股旅游上市公司相比,中國國有控股旅游類上市公司風險承擔水平低。

2、大股東控制力與風險承擔

大股東能從公司獲得大量的現金流權收益,故其有足夠的動機參與公司治理。現金流權收益是股東持有公司股權獲取的股息收入,大股東擁有越多的股權,就會獲得越多與其持有股權相對應的現金流權收益,大股東利益與公司利益趨于一致。換言之,公司投資產生的損失越大,大股東承擔的成本也就越多,故大股東傾向于獲取穩定的現金流收益(Paligorova ,2010)。本文認為旅游上市企業的大股東可能會更多的考慮獲取穩健的現金流權收益,隨著其控制力的增大,大股東采取保守的投資策略,拒絕較高風險的項目,會表現為風險承擔水平不足。由此,本文提出假設2。

假設2:在其他條件不變時,中國旅游類上市公司大股東控制力與企業風險承擔水平呈負相關。

三、研究設計

1、樣本選擇與數據來源

根據中國證監會《上市公司行業分類指引》(2012)的分類標準,本文選取社會服務業(K)中的餐飲業(K30)、旅館業(K32)和旅游業(K34)的上市公司作為研究對象。本文選取我國2005—2015年A股市場所有的旅游上市公司為初始研究樣本,對初始樣本進行如下篩選:剔除樣本區間內發生財務異常公司;剔除樣本區間內發生重大資產重組變更主營業務;考慮股票發行的不同法律制度等制度性差異,剔除同時發行B股的公司;剔除上市時間少于4年的公司;剔除股權及其財務信息有所缺失的公司相應年份的觀察值,最終得到18家上市公司163個觀察值。數據來源于上市公司年報和國泰安數據庫。

2、主要變量定義

(1)大股東控制。參照La Porta et al.,(1999),結合樣本實際情況,本文把大股東定義為最終控制人;把股權性質分為國有和非國有,其中私人包括家族;控制力定義為最終控制人的現金流權。

上述定義主要考慮到如下因素:一是現代公司廣泛存在多層控股結構,最終控制人可以通過層層股權控制結構控制公司,是廣義上的大股東,換言之,真正控制公司的并不一定是狹義上的公司股東名單上的第一大股東;二是基于中國旅游上市公司樣本較少這一實際情況,股權類型可以分為國有和非國有;三是使用現金流權代表其控制權,其更能體現股東利益,股東獲得公司利潤分配或者承擔公司投資成本的比例主要依據其現金流權。

在最終控制人的確定、股權性質的分類和現金流權計算上,一是本文通過層層股權控制鏈往上追述定義擁有10%以上投票權的最大股東定義為最終控制人;二是公司最終控制人屬于地方或中央國資委分為國有,其私人或家族的定義為非國有,用虛擬變量定義大股東股權性質,國有定義為1,非國有定義為0;三是現金流權是各條控制鏈各層股東持股比例的乘積的加總。另外,把第一大股東的持股比例作為現金流權的替代變量,考察結果穩健性。

(2)風險承擔。風險承擔是指在企業未來無法預期的情況下,企業對風險把握的一種意愿,這代表企業對一項風險的承擔以及能夠容忍的不確定性的程度,最終表現為企業的一種意愿,即是否能夠做出帶有風險性的資源投資決策。

本文風險承擔度量方法參考Boubankri et al.,(2013),把RISK1作為風險承擔度量指標,定義如下:

3、回歸方法和模型

參考大量文獻,本文使用混合回歸方法進行估計,其模型如下:

RISK1=茁0+茁1CFR/FIRST+茁2OWNER+茁3DR+茁4SIZE+茁5LEV+茁6CAPEX+茁7TIME+ΣYEAR+ε

其中RISK1為公司風險承擔;CFR為現金流權;FIRST為公司第一大股東持股比例;OWNER大股東股權性質,政府為1,非政府為0;DR為股權制衡度,等于第二大股東至第5大股東的持股比例之和;SIZE為公司規模,等于公司總資產的自然對數;LEV為資產負債率,等于公司負債/總資產;CAPEX為費用支付率,等于財務、管理、銷售費用三只之和除以營業收入;TIME為上市時長,等于樣本期的年份減去上市年份;YEAR為年度變量,用 7個虛擬變量表示2005—2015年8個年份。

表1 主要變量的描述性統計

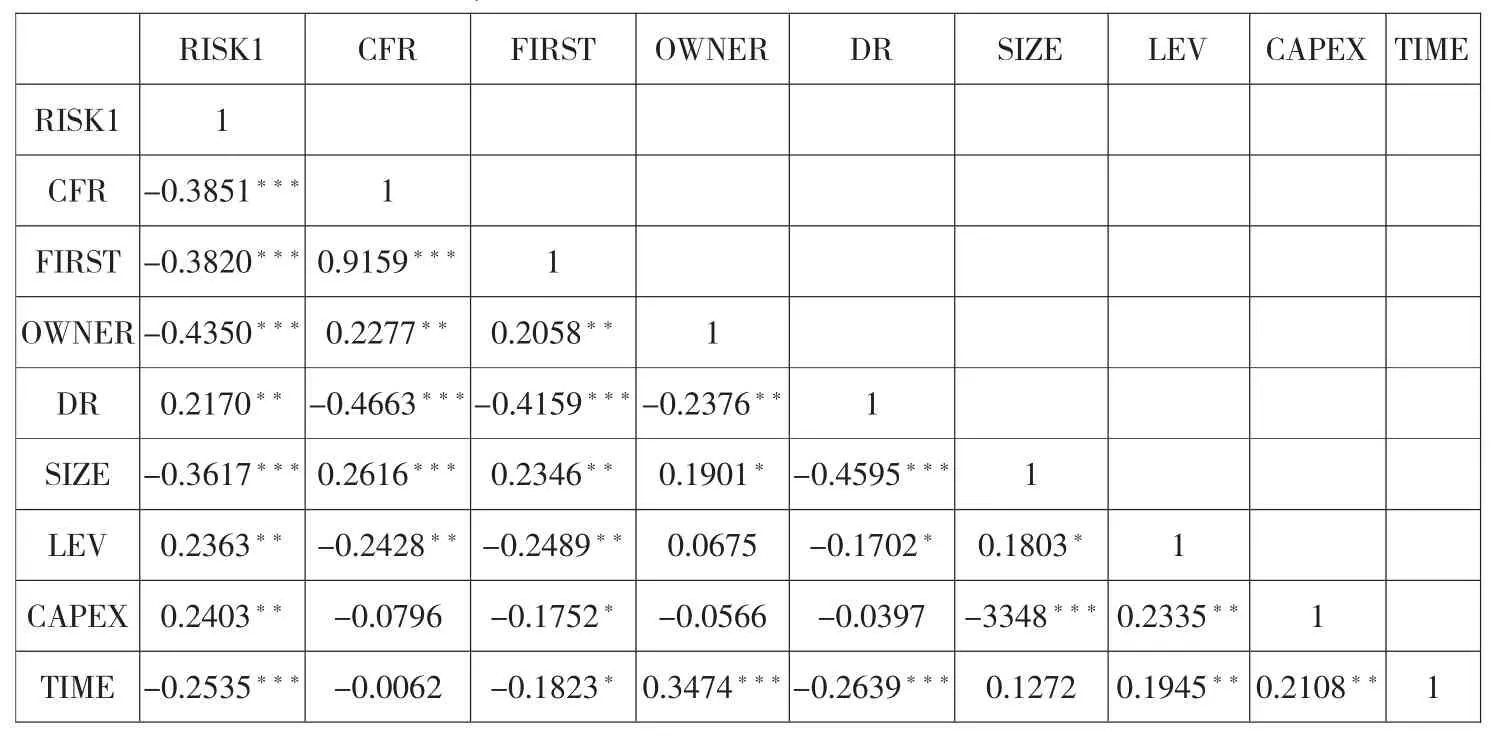

表2 主要變量的Pearson相關系數

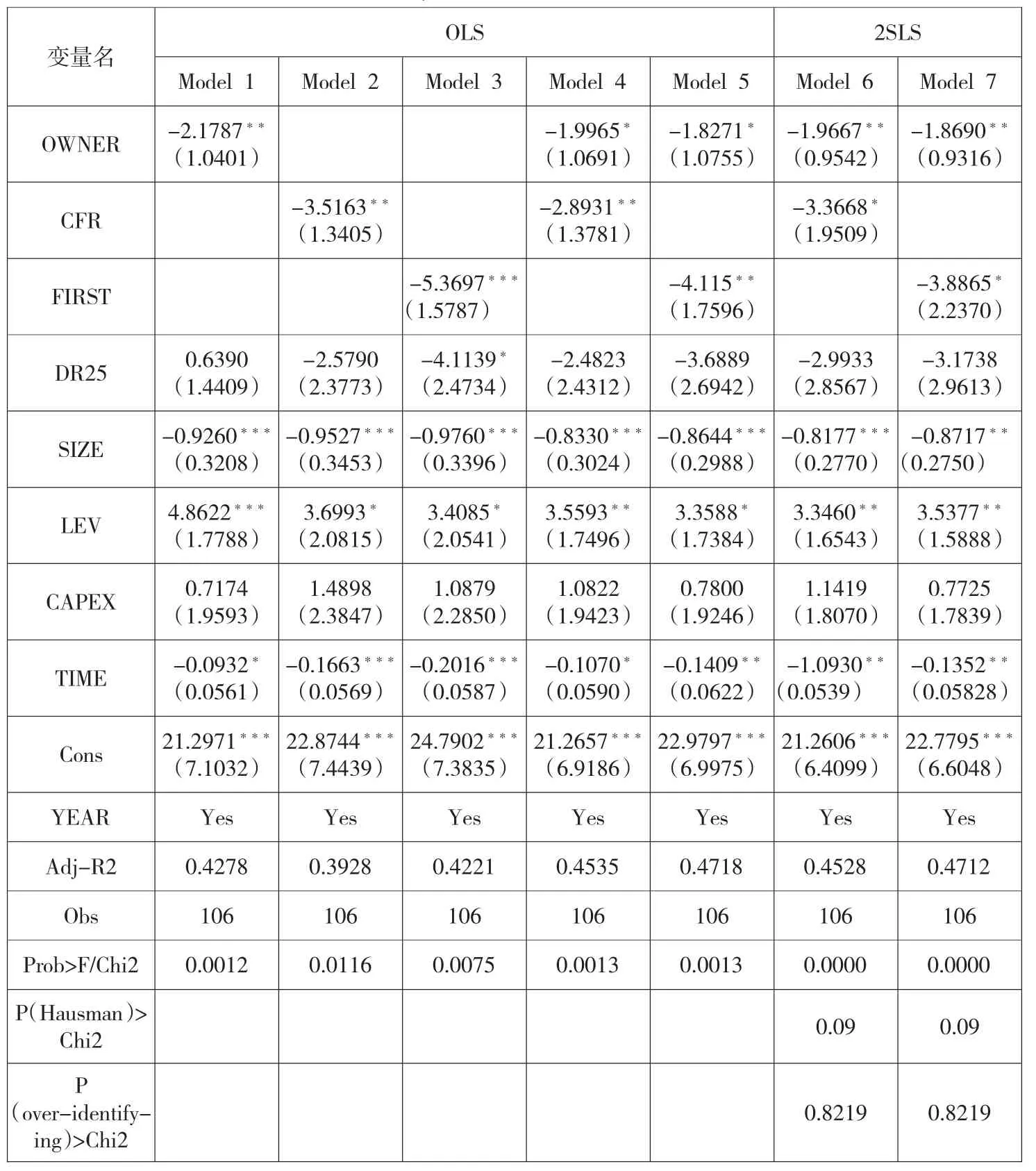

表3 回歸結果

由于大股東控制力與風險之間存在內生性(見下文檢驗結果),會導致最小二乘法(OLS)回歸有偏和不一致,所以采用兩階最小二乘法(2SLS),使用上市公司股東人數的自然對數和A股的流通比例作為工具變量,處理內生性問題。對于上市公司來說,越多的股東或者越高的A股流通率,意味著股權越分散,大股東的權力越受到約束。

四、實證分析

1、描述性統計

表1給出了主要變量的描述性統計結果。其中,公司風險承擔水平RISK1的最大值 為 9.6648, 最 小 值 為0.0412,說明不同的觀察值之間的風險承擔水平相差較大;現金流權CFR和第一大股東持股比例FIRST的均值相近(分別為37.08%和37.23%),最大值一致(同為0.6914),表明最終控制人的現金流權和公司股東名單上的第一大股東的持股比例較為接近;從大股東股權性質OWNER的均值可以說明, 在樣本中89.62%的觀察值來自國有控制公司,國有公司在旅游行業中占據重要地位。

2、Pearson相關系數

主要變量的Pearson系數結果。現金流權CFR、第一大股東持股比例FIRST和大股東股權性質OWNER均與風險承擔RISK1負相關,這與研究假設一致,說明大股東控制力越強,越傾向于穩定的現金流收益,從而降低風險承擔水平。其余變量的相關系數的絕對值均小于0.5,并且與風險承擔RISK1都在一定程度上顯著,故采用這些變量進行回歸是恰當的。

3、回歸結果分析

表3給出了模型的回歸結果,其中Model 1至Model 5采用混合數據的最小二乘法(OLS)回歸方法,Model 6和Model 7采用兩階最小二乘法(2SLS)回歸方法。在Model 1至Model 5中,可以發現Model 4和Model 5的回歸解釋程度高(分別達到45.35%和47.18%),同時多重共線性程度較小,方差膨脹因子達到1.74和1.76,遠小于共線性的最大可容忍程度10,說明Model 4和Model 5在OLS中可以模型較優。

檢驗大股東控制力(現金流權和第一大股東持股比例)和風險承擔之間的內生性問題,對于回歸結論的可靠性有著重要的影響。在Model 4和Model 5使用豪斯曼方法檢驗內生性,其P值為0.09(見Model 6和Model 7),在10%的顯著性水平上,可以拒絕不存在內生性的原始假設,故使用兩階最小二乘法,選取上市公司股東人數的自然對數和A股的流通比例作為工具變量并進行過度識別檢驗,其P值為0.8219(見Model 6和Model 7),發現工具變量均為外生,說明工具變量的選取是合適的。

從Model 6和Model 7中可知,大股東股權性質OWNER與風險承擔RISK1顯著負相關,系數分別為-1. 9667和-1.8690,同時在5%的顯著性水平下顯著,說明假設1成立,即在其他條件一定時,相比非國有企業,國有企業的風險承擔水平更低,說明國有企業由于政治觀和經濟觀的影響,增大風險承擔水平對公司追求目標和高管自身利益不利,往往會拒絕高風險項目。同時,現金流權CFR(見Model 6)和第一大股東持股比例FIRST(見Model 7)均與風險承擔RISK1也呈顯著負相關,系數分別為-3. 668和-3.8865,同時在10%的顯著性水平下顯著,表明假設2成立,即在其他條件一定時,大股東控制力與企業風險承擔水平呈負相關,隨著控制力的增加,大股東對于投資項目承擔的成本越大,故其傾向于平穩的現金流收益,體現出一定的風險厭惡,控制公司風險承擔水平。

4、穩健性檢驗

為了驗證上述結果的可靠性,本文采用回歸方法替代法和指標替代法,進行穩健性檢驗。回歸方法替代法中,使用兩步GMM方法和迭代GMM方法代替2SLS;指標替代法中,選取公司總資產收益率(ROA)以4年為一個觀察時段的波動性的標準差度量風險承擔RISK2,檢驗結果說明,主要變量的符號及顯著性水平沒有明顯變化,模型結論可靠。

五、結論

風險承擔是公司投資決策和獲取收益的前提,并且在中國旅游上市公司之間存在股權集中現象。基于此,本文從大股東控制的角度闡釋了旅游企業的風險承擔,選取了2005--20154年中國A股旅游上市公司為初始樣本,運用兩階最小二乘法分析大股東的股權性質、控制力對風險承擔的影響,可以發現:一是大股東股權性質為國有,其比非國有控制公司的風險承擔水平低,主要是由于其追求目標和激勵機制不同而造成,國有企業追求政治利益的最大化,高風險項目帶來的損失不利于完成增加就業等社會目標,并缺乏激勵機制,高管更強調公司的生存以保住其工作崗位和厭惡風險項目帶來不確定性的干擾,導致國有企業風險承擔水平不足。二是大股東控制力越強,風險承擔水平越低,控制力越強其承擔的風險成本越高,越傾向于穩定的收益。

[1] Boubankri N,Cosset J,Saffar W.The Role of State and Foreign Owners in Corporate Risk-taking:Evidence from Privatization[J].Journal of Financial Economics,2013,108.

[2] Jiang F,Kim K A.Corporate Governance in China:A modern perspective[J].Journal of Corporate Finance,2015(32).

[3] John K,Litov L,Yeung B.Corporate Governance and Risktaking[J].Journal of Finance,2008(4).

[4] La Porta R,Florencio L,Andrei S.Corporate Governance around the World[J].Journal of Finance,1999(54).

[5] 劉靜艷、陳閣芝:政府控制、權力制衡與旅游上市公司經營績效的關系研究[J].旅游科學,2012(1).

[6] 王迪、張紅、張春暉、李紅輝:旅游上市公司董事會治理對經營績效的影響——基于非平衡面板數據的分析[J].旅游學刊,2014(11).

(責任編輯:郭亞娟)

猜你喜歡

少兒科技(2022年4期)2022-04-14 23:48:10

童話世界(2020年25期)2020-10-27 02:01:10

童話世界(2019年29期)2019-11-23 09:05:26

娃娃樂園·綜合智能(2018年21期)2018-12-05 05:21:28

好孩子畫報(2018年7期)2018-10-11 11:28:06

鄉村地理(2018年2期)2018-09-19 06:43:54

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

湖南農業(2015年5期)2015-02-26 07:32:24

數學大王·低年級(2014年7期)2014-08-11 16:36:44

武夷學院學報(2014年6期)2014-07-12 15:04:38