促進黑龍江省現代物流業發展的財稅政策

2016-04-26 04:03:18王曙光李雪哈爾濱商業大學財政與公共管理學院黑龍江哈爾濱150028

商業經濟 2016年2期

王曙光,李雪(哈爾濱商業大學 財政與公共管理學院,黑龍江 哈爾濱 150028)

?

促進黑龍江省現代物流業發展的財稅政策

王曙光,李雪

(哈爾濱商業大學財政與公共管理學院,黑龍江哈爾濱150028)

[摘要]為貫徹國家大力發展現代物流業的戰略部署,黑龍江省積極培育規模化物流企業,鼓勵物流業對外開放并在不斷地完善基礎設施建設。目前,黑龍江省物流業發展緩慢,貨運總量總體發展平緩,引進外資能力不足。黑龍江省為促進現代物流業的發展加大了財政資金投入,給予專項資金支持,引導民間投資,減免增值稅、企業所得稅、土地使用稅、其他稅收。但仍存在財政投入總量不足、支出結構失衡,專項資金范圍有限,稅收政策導向不明、優惠范圍較窄,優惠效果不佳等問題。黑龍省應加快增加財政投入總量,調整投入比,豐富財政支持方式,強化稅收導向作用,拓寬稅收優惠范圍,改善稅收優惠效果,以促進黑龍江省現代物流業的健康、有序發展。

[關鍵詞]黑龍江省;現代物流業;發展基本狀況;財稅政策

現代物流業一般是指以現代運輸業為重點,以信息技術為支撐,以現代制造業和商業為基礎,集系統化、信息化、倉儲現代化為一體的綜合性產業。我國現代物流業被視作國民經濟發展的“助推器”,受到政府的高度重視,并將其納入“十大產業調整和振興規劃”。黑龍江省依據全省建設“八大經濟區”、實施“十大工程”發展戰略,結合交通經濟區域和產業布局特點,以及重要商品物流流向及與周邊國家、省區市相互關系等因素,積極加快現代物流業的發展。本文從財稅政策視角,探討黑龍江省現代物流業發展財稅政策的缺陷及其建議,旨在為指導工作實踐及有關部門決策提供有益的參考。

一、黑龍江省現代物流業發展的基本狀況

(一)現代物流業發展的總體規劃

為貫徹國家大力發展現代物流業的戰略部署,2012年黑龍江省制定了《黑龍江省物流業發展“十二五”規劃》,明確了總體布局,并將其列入“十大工程”項目中。目前黑龍江省重點打造哈大齊物流發展區、哈牡綏物流發展區、東部城市群物流發展區和沿邊物流發展帶的“三區一帶”的物流區域,構建以哈爾濱為中心,服務全省、輻射全國、聯通國際的物流通道體系;按照“八大經濟區”建設和“十大工程”實施的要求,合理確定物流園區的數量、性質、規模和建設內容,重點規劃建設17個綜合物流園區;依托主要經濟開發區、工業園區、大型商貿市場和綜合交通樞紐,重點為機械制造、石油石化、糧食、農資、農產品及加工、醫藥、連鎖商業、對外貿易等產業服務,規劃建設一批專業物流中心。

為進一步推進現代物流業發展,2015年4月黑龍江省發改委下發了《關于印發黑龍江省促進物流業發展三年行動計劃(2015-2017年)和2015年黑龍江省物流業發展工作要點的通知》,該通知明確完善支持物流企業發展的用地政策,積極培育規模化物流企業,鼓勵物流業對外開放和“走出去”,加快多式聯運設施和農村物流配送網絡建設,加強城市配送車輛的標準化管理等要求,為促進現代物流業的發展指明了方向。

(二)現代物流業的基礎設施建設

黑龍江省將現代物流業作為重點產業發展,強化其基礎設施建設。以交通運輸、倉儲和郵政業固定資產投資為例,2014年投資額達到732.99億元,同比增長34.55%,占黑龍江省全社會固定資產投資的7.46%,同比增長56.78%。

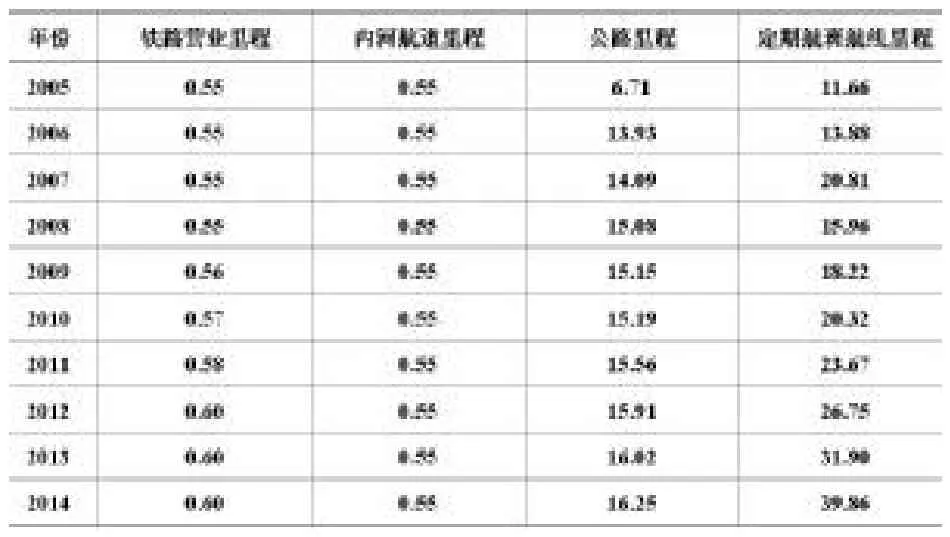

2005年以來,黑龍江省運輸線路建設除鐵路和內河航運建設較為緩慢以外,總體發展態勢良好,尤其是公路建設發展較為迅速。如2005年公路里程、定期航班航線里程由6.71萬公里和11.66萬公里,增至2014年的16.25萬公里和39.86萬公里,分別增長8.54倍和1.42倍。黑龍江省運輸線路里程情況如表1所示:

表1 黑龍江省2005-2014年運輸線路里程情況表單位:萬公里

2014年黑龍江省公路建設完成投資130億元,建成二級以上公路956公里、農村公路2089公里。此外,建三江至黑瞎子島、密山至興凱湖等高速和木蘭松花江公路大橋等項目開工建設。目前,已基本形成涵蓋全省、周邊相連接的公路網絡體系,為現代物流業全面發展奠定了交通運輸的基礎。

(三)現代物流業的社會經濟狀況

1.物流業的產值狀況。黑龍江省近年來經濟穩定增長,其GDP由2005年的5513.70億元增至2014年的15039.38億元,增長172.76%;第三產業的增加值由2005年的1857.42億元增至2014年的6923.94億元,增長272.77%;物流業的增加值由2005年的331.55億元增至2014年的662.95億元,增長99.95%;物流業的增加值占GDP、第三產業增加值的比例逐步呈現下降的態勢,即由2005年的6.01%和17.85%降至2014年的4.41%和9.57%,降低1.60和8.28個百分點,說明黑龍江省物流業發展較為緩慢。2005-2014年黑龍江省地區生產總值和物流業增加值等情況如表2所示:

表2 黑龍江省2005-2014年地區生產總值和物流業增加值等情況表單位:億元

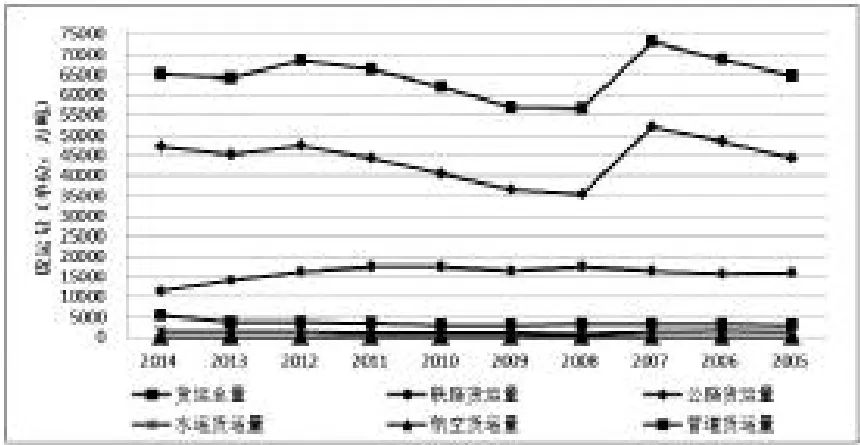

2.物流業的貨運狀況。物流業產值增加與貨運量增加密切相關,黑龍江省貨運主要包括鐵路、公路、水路、航空和管道運輸,2005-2014年全省貨運總量總體發展緩慢,如由2005年的64612萬噸增至2014年65195萬噸,最高為2007年73122萬噸,年均64683萬噸,其中鐵路、公路、水路、航空和管道貨運量年均分別為15904、44160、1149、7.3和3462萬噸。黑龍江省2005-2014年貨運量變化趨勢如圖1所示:

黑龍江省2005-2014年貨運量變化趨勢圖

3.物流業的就業狀況。物流企業是促進現代物流業發展的基礎,也是行業發展最活躍的因素。至2013年末,黑龍江省交通運輸、倉儲和郵政業企業法人單位有3877個,其中內資企業占99.75%(在內資企業中私營企業占比41.61%),港澳臺投資企業占0.15%,外商投資企業占0.10%,說明引進外資存在薄弱環節,應加大對外招商引資、建立跨國物流企業的力度,促進物流一體化的發展;同時充分利用私營企業的優勢,運用優惠政策引導私營物流企業的發展,活躍物流業市場,推動物流業快速發展。

現代物流業的發展對吸納就業的效果明顯,本文以交通運輸、倉儲及郵電通信業為例說明物流業對吸納就業的重要作用。至2014年底交通運輸、倉儲和郵政業的城鎮非私營單位吸納就業人員27.75萬人,占其就業人員總數(450.88萬人)6.15%;國有單位吸納就業人員25.09萬人,占其業人員總數(277.10萬人)9.05%;城鎮集體單位吸納就業人員0.20萬人,占其就業人員總數(147.27萬人) 0.14%;城鎮其他單位吸納就業人員2.46萬人,占其就業人員總數(159.06萬人)1.55%。

二、黑龍江省現代物流業發展的財稅政策

(一)現代物流業發展的財政政策

1.財政資金投入。運輸線路、港口和物流園區等大型公共產品基礎設施建設對現代物流業的發展至關重要,但僅靠市場運行難以完成,因而加大政府財政投資是必要的,黑龍江省各級財政部門將其納入部門預算管理。據統計,全省2010-2014年對交通運輸、倉儲和郵政業全社會固定資產投資已高達3164.60億元,其中包括一定比例的財政資金投入。

2.專項資金支持。2011年黑龍江省制定了《黑龍江省貫徹〈國家中小企業發展專項資金管理辦法〉實施辦法》,該辦法規定專項資金由省級財政預算安排,包括補助、貸款貼息和無償資助三種方式,主要是重點支持高技術服務業、商務服務業、現代物流業等生產性服務業企業,以及支持中小企業服務體系建設、扶持具有示范作用的中小企業加快發展。

3.引導民間投資。黑龍江省制定的《關于鼓勵和引導民間投資健康發展重點工作分工》規定其民間投資領域,鼓勵民間資本以獨資、控股、參股等方式投資交通基礎設施,并建立了鐵路產業投資基金等。2014年以來,積極推廣政府和社會資本合作(PPP),建立全省統一的PPP項目庫,在271個項目中包括交通設施領域29個,投資462.70億元。

(二)現代物流業發展的稅收政策

鐵路運輸和郵政業自2014年1月起由營業稅改征增值稅后,物流業所涉及的主要稅種是增值稅和企業所得稅,以及車船稅、車輛購置稅、船舶噸稅、房產稅和土地使用稅等,這些稅種的政策對物流業的發展也有一定的影響。

1.增值稅減免優惠。如對跨境服務的郵政服務和收派服務、國際運輸服務、輔助物流服務等,適用免稅管理辦法;小規模物流企業月銷售額不超過2萬元的,免征增值稅;物流企業新購進符合《產業結構調整指導目錄》規定的固定資產,可按規定標準在稅前扣除,或者按60%比例縮短折舊年限或采取雙倍余額遞減等方法加速折舊等。

2.企業所得稅優惠。對企業從事《公共基礎設施項目企業所得稅優惠目錄》中規定的港口碼頭、機場、鐵路、公路、電力、水利等項目實施“免三減三”企業所得稅減免優惠政策;對物流企業購置《產業結構調整指導目錄》中規定的現代物流技術裝備,準予抵免所得稅,當年不足抵免的可在以后5個納稅年度結轉抵免。

3.土地使用稅優惠。如對企業的鐵路專用線、公路等用地,在廠區以外、與社會公用地段未加隔離的,暫免征收城鎮土地使用稅;自2015年1月起至2016年12月末止,對物流企業自有的(包括自用和出租)大宗商品倉儲設施用地,減按所屬土地等級適用稅額標準的50%計征城鎮土地使用稅等。

4.其他稅收優惠政策。自2004年10月起對農用三輪運輸車免征車輛購置稅;對黑龍江省的公共交通車船及農村居民擁有并主要在農村地區使用的摩托車、三輪汽車和低速載貨汽車暫免征收車船稅,對節約能源、使用新能源的車船減半征收車船稅;對應納稅額在人民幣50元以下的船舶和非機動船舶,免予征收船舶噸稅。

(三)現代物流業財稅政策的缺陷

1.現代物流業財政政策的缺陷

(1)財政投入總量不足。從黑龍江省物流業的財政政策實施上看,對物流業發展雖給予一定的支持,但與其他省市相比其投入仍顯不足。以2011-2013年對交通運輸、倉儲和郵政業全社會固定資產投資為例,上海市對物流業固定資產投資占全社會固定資產投資的比例分別為10.48%、9.01%、8.84%,而黑龍江省對應的數值分別為7.66%、5.36%、4.76%,分別低2.82、3.65、4.08個百分點,且其投資差距呈現不斷擴大的趨勢。

(2)財政支出結構失衡。黑龍江省對物流業的財政支出主要是基礎設施建設,而對物流公共信息平臺、先進物流技術與裝備的研發與推廣、物流人才培養等投入較少。如2014年和2015年用于推進鐵路建設530億元,國省干道和農村公路建設270億元,民航基礎設施建設30億元,城市基礎交通設施235億元;省級財政預算安排專項資金1億元,用于口岸基礎設施建設、獎勵跨境電子商務企業和引導對俄跨境物流業務等。

(3)專項資金范圍有限。黑龍江省尚未設立專門針對現代物流業發展的專項資金,只是在其它已設立的專項資金中涉及現代物流業;專項資金來源較窄,主要來源于省級財政預算而缺少中央和省級以下地方政府的財政支持,增加了省級財政部門的負擔;專項資金使用范圍有限,資金主要用于推進省級及以上重大項目的實施,導致產業內部多數物流企業發展較為緩慢,無法形成物流產業鏈。

2.現代物流業發展稅收政策的缺陷

(1)稅收政策導向不明。從國家和黑龍江省層面上看,現行針對支持物流業發展的稅收政策涉及甚少,既沒有體現整體扶持的優惠內容,也沒有反映結構調整的政策取向,尚未建立起導向性清晰的支持性稅收優惠政策體系。由于支持物流業發展的稅收優惠政策取向不明確,稅務主管部門無法制定并實施適應現代物流業發展的各項具體措施,物流企業難以真正享受稅收優惠政策,這在客觀上制約了現代物流業的發展。

(2)稅收優惠范圍較窄。通過梳理現行與現代物流業發展相關的稅收優惠政策,除“營改增”涉及較少的優惠政策外,其他稅種主要側重于現代物流基礎設施的建設,特別缺乏對物流公共信息平臺、先進物流技術與裝備的研發等方面的優惠。有些稅種甚至沒有任何關于現代物流業的規定,如房產稅雖與倉儲業關系密切,但房產稅的優惠規定并未提到任何有關倉儲業的特殊優惠規定等。

(3)稅收優惠效果不佳。以“營改增”為例,營改增實施前后貨代和倉儲等物流輔助服務的物流企業稅負基本持平;而陸路和水路等交通運輸業的物流企業,由營業稅的3%改為增值稅的11%,稅率上調幅度達266.67%。實際調查顯示,現代物流業不同企業之間的競爭較為激烈,行業平均利潤率僅為3%左右,如此高的稅收負擔率必將大幅度地縮減企業的營業利潤,從長遠眼光看不利于現代物流行業的健康和快速發展。

三、完善黑龍江省現代物流業發展的財稅政策

(一)促進現代物流業發展的財政政策

1.增加財政投入總量。財政直接投入作為財政政策的重要內容,增加其數量對促進現代物流業發展具有積極的重要作用。增加財政投入主要用于:繼續加大對現代物流業基礎設施建設投入,保證交通運輸網絡的發展與現代物流業的發展水平相適應;加大對物流公共信息平臺的投入,解決物流市場信息不對稱問題,從供應鏈的層面提升物流的效率,使物流真正做到暢通無阻;支持先進物流業技術創新和應用,通過政府支持吸引物流企業積極創新和應用先進物流技術,提高物流業效率和競爭力;增加專業人才教育培訓投入,可撥付專項經費支持重點高校建立多層次的物流專業學歷教育,支持物流專業學科建設和實踐教學基地建設等,從理論和實踐兩個方面提高物流從業人員素質。

2.調整財政投入比例。財政投入比例失衡易導致現代物流業發展所需各項要素發展的失調,進而影響現代物流業的快速發展。均衡財政投入主要包括:調整現代物流業各要素之間的投入比例,因為交通基礎設施、物流公共信息平臺、先進物流業技術和物流業專業人才等是支撐現代物流業健康發展必不可少的因素,在增加財政投入的同時應衡量各方面的需求,合理進行投入;調整現代物流業要素內部投入比例,主要是在基礎設施投入方面應增加內河航道建設,與鐵路、公路運輸相比,內河航運具有成本相對低廉、節能環保、占用土地資源少等優勢,且黑龍江省江河縱橫交錯,建議在今后一定的時期內進一步加大對內河航道建設的投入,提高內河航道通行能力。

3.豐富財政支持方式。多種多樣的財政支持方式,能從不同方面調動物流業各方面利益的積極性,從而更好的發揮財政支持效果。其完善財政支持方式主要包括:建立物流業發展專項資金,在現代服務業發展專項資金的基礎上建立現代物流業發展專項資金,通過專款專用、優先發展等方式推動產業的規模化和現代化,實現產業經濟的穩定增長;發揮財政獎勵杠桿效應,在對物流業發展清晰規劃的基礎上預先設定財政獎勵標準與條件,對達到政府規定的企業給予財政獎勵,以引導物流企業節能減排、應用先進技術、投資基礎設施等;充分運用財政貼息政策,以有限的財政投入帶動數倍的民間投資,提高財政資金使用效率,從而推動物流基地和物流園區建設等。

(二)促進現代物流業發展的稅收政策

1.強化稅收導向作用。為促進物流業快速發展,稅制內容應明確對其進行扶持,從根本上解決物流企業所面臨的一系列稅收困境,給予適度傾斜的稅收優惠政策,以解決物流企業高投資、低利潤率等問題,在一定程度上降低物流業投資及經營風險,從而促進物流企業不斷發展壯大。如何完善物流企業的稅制體系,應重點考慮稅收優惠對物流企業科技創新應有的導向作用,保證稅收優惠政策的多樣化,有效降低物流企業的科技創新成本,最大限度地提升物流企業的科技創新水平,同時發揮稅收優惠對第三方物流、綠色物流和物流園區的目標導向作用,從而促進物流業的健康、持續發展。

2.拓寬稅收優惠范圍。在現有稅收優惠政策的基礎上應增加對物流公共信息平臺、先進物流技術與裝備的研發和推廣應用、物流人才培養等方面的稅收優惠政策,如可通過對科技研發費用準予企業稅前列支,在技術轉讓時減免征收相關稅費等方式激勵物流企業進行科技創新;通過延長城鎮土地使用稅減半征收的期限和減免企業所得稅,推動物流園區的建設等等;對一些與物流企業息息相關的稅種,應明確給予優惠,如上述的與倉儲業密切相關的房產稅,應給予稅收上的減免等。

3.改善稅收優惠效果。對“營改增”后交通運輸業稅負明顯增加的情況,應設立過渡期財政扶持專項資金,實現稅負的相對均衡;對招商引資的物流企業,且在自由經濟區、自由貿易區及新城開發區設立的現代物流企業,投資規模大于(或等于)500萬美元的,即可享受企業所得稅“免三減三”的優惠待遇等;對物流業專業技術人員的培養,給予國內企業提供技術研發勞務的外國人員5年免征收個人所得稅的優惠;為扶持新興的物流企業的生存與成長,可給予其5-10年不等的稅收優惠年限;在其他方面也可采用稅收減免、延長優惠年限等方式,從而實現現代物流業的專業化和現代化,進而推動其可持續發展。

[參考文獻]

[1]辜勝阻,方浪,李睿.我國物流產業升級的對策思考[J].經濟縱橫,2014(3):1-7

[2]李紅俠.促進我國物流業發展的財稅政策取向[J].稅務研究,2013(6):18-21

[3]沈彥玲,孫倩.綏化管理局物流產業發展問題初探——以集裝箱和冷鏈倉儲為例[J].農場經濟管理,2013(11):28-31

[4]鄧力平,王智烜.發展中國家現代服務業與稅收政策:理論模型與經驗分析[J].財貿經濟,2012(4):5-13

[責任編輯:劉玉梅]

Finance and Taxation Policy Facilitating the Growth of Logistics Industry in Heilongjiang Province

WANG Shuguang,LI Xue

Abstract:In order to implement the national strategic plan to develop modern logistics industry,Heilongjiang province proactively cultivates large-scale logistics enterprises and encourage the logistics industry to open to the outside world and continue to improve the infrastructure.Currently,the development of the logistics industry in Heilongjiang province is slow,the total amount of freight grows gently,and the ability to attract foreign investment is weak.To promote the development of modern logistics industry,the province has increased financial investment,giving special support funds guide private investment,and reduce or exempt VAT,corporate income tax,land use tax and other taxes.However,there are still problems such as inadequate financial investment,expenditure structural imbalances,limited range of special funds,obscure tax policy orientation,narrow scope of the privilege and poor preferential effect.Heilongjiang province should accelerate the increase in the total amount of financial input,adjusting the input ratio; provide more ways of financial support; strengthen the guiding role of taxation; broaden the scope of tax incentives; improve the effectiveness of tax incentives to promote the healthy and orderly development of modern logistics industry in Heilongjiang province.

Key words:Heilongjiang province,modern logistics,basic situation of development,fiance and taxation policy

[作者簡介]王曙光(1963-),山東青島人,哈爾濱商業大學財政與公共管理學院教授。研究方向:財稅理論與公共政策;李雪(1989-),女,河北衡水人,哈爾濱商業大學財政與公共管理學院財政學碩士研究生。研究方向:財稅理論與政策。

[收稿日期]2016-03-18

[文章編號]1009-6043(2016)02-0062-04

[中圖分類號]F252.1

[文獻標識碼]A