營改增對交通運輸業試點上市公司財務績效的影響

2016-04-26 04:03:19孫紅燕哈爾濱商業大學會計學院黑龍江哈爾濱150028

商業經濟 2016年2期

關鍵詞:影響

孫紅燕(哈爾濱商業大學 會計學院,黑龍江 哈爾濱 150028)

?

營改增對交通運輸業試點上市公司財務績效的影響

孫紅燕

(哈爾濱商業大學會計學院,黑龍江哈爾濱150028)

[摘要]選用2012-2014年滬深兩市A股交通運輸業試點上市公司為研究對象,分析交通運輸業試點上市公司財務績效的相關問題,總體樣本回歸顯示結果表明:營改增流轉稅率與交通運輸業試點上市公司的財務績效存在顯著的負相關關系,即在流轉稅率逐年下降的情況下,營改增總體上對企業財務績效的提高起到促進作用。同時,營改增后,試點上市公司主營業務成本占總營業成本比例與公司財務績效呈顯著正相關關系,即生產成本抵扣效應對企業財務績效起到促進作用。為進一步促進營改增的平穩推進和順利實施,應更新現有固定設備提高企業業務技術水平;將企業非核心業務外包給其他專營企業;合理定價轉移稅負,從而實現企業利潤最大化的目標。

[關鍵詞]營改增;交通運輸業;財務績效;影響

一、引言

1993年12月13日國務院發布《中華人民共和國營業稅暫行條例》,自1994年1月1日起施行。至此,營業稅成為我國地方第一大稅種。然而由于營業稅是按營業額全額征稅,存在“雙重”重復征收的弊端。第一,營業稅本身存在著重復征稅。許多行業提供勞務的同時也會外購其他應稅勞務。如果按照營業額全額征稅,則已納稅的營業額將會再次征收營業稅,產生了重復征收的情況。第二,增值稅和營業稅的重復征收。現在,交通運輸行業和金融保險業,在購進貨物、機器設備時,負擔的增值稅進項稅額是不可以抵扣的,相應的稅款只能計入成本,作為營業額的組成部分,進而造成重復征收增值稅及營業稅的后果。營業稅的“雙重”重復征收不僅阻礙了第三產業發展,同時也不利于我國稅制的進一步完善。

二、營改增對交通運輸業試點上市公司財務績效影響的實證分析

(一)研究假設

《中華人民共和國增值稅暫行條例實施細則》規定,與生產經營活動有關的機器設備、器具、運輸工具等并且能夠使用12個月以上的新購入固定資產的進項稅額可以抵扣。這就表示在交通運輸業改征增值稅之后,其外購的機器設備、運輸工具等符合稅法規定的項目均可以抵減應該繳納的增值稅額。基于以上分析,相對于營改增之前,提出如下假設:

假設1:營改增后交通運輸業試點上市公司的流轉稅稅負水平降低,且變化是顯著的。

假設2:營改增后流轉稅稅負與交通運輸業試點上市公司財務績效之間存在負相關關系,流轉稅稅負越低,對公司財務績效的促進效應越大;反之,則降低公司財務績效。

假設3:公司購進成本占總營業成本的比例與交通運輸業試點上市公司財務績效之間存在正相關關系,比例越高,抵扣越充分,對公司財務績效的促進效應越大。

假設4:公司新增固定資產投資比例與交通運輸業試點上市公司財務績效之間存在正相關關系,比例越高,抵扣越充分,對公司財務績效的促進效應越大。

假設5:營改增后,公司稅率的提高與交通運輸業試點上市公司財務績效之間存在負相關關系,稅率提高幅度越大,公司財務績效水平降低幅度越大。

(二)數據來源與樣本選取

本文所需資料來源于國泰安數據庫(http://www.gtarsc.eom/p/sq/)、上海證券交易所網站(http://www.sse.com.cn/)、深證證券交易所網站(http://www.szse.cn/)、巨潮資訊網站(http://www.cninfo.com.cn/)、以及查閱上市公司年度報表手工收集整理得到。所有數據處理都是采用Excel以以及統計軟件SPSS19.0完成的。

根據交通運輸業的概念,交通運輸業包括鐵路、公路、水路、航空和管道5種交通運輸子行業,根據研究目的,為了保證數據有效性,消除異樣樣本對結論的影響,本文根據所搜集的數據進行如下篩選:

一是在證監會行業分類中,選取交通運輸業試點的上市公司,剔除鐵龍物流、大秦鐵路、廣深鐵路等剛納入試點的鐵路運輸企業,剔除*ST鳳凰、*ST遠洋、*ST中昌等被進行特殊處理(ST)的交通運輸企業;二是剔除亞通股份、招商輪船、華北高速、申通地鐵、歐浦鋼網、澳洋順昌等財務數據不全的交通運輸企業;三是剔除數據交易不連續的交通運輸業試點上市公司。

本文的研究是針對交通運輸業試點上市公司展開的,研究結果具有一定的代表性。經篩選后取得滬深兩市交通運輸業試點上市樣本公司,采用這些上市公司2012年—2014年3年的數據,共計46個樣本數據。

(三)研究設計

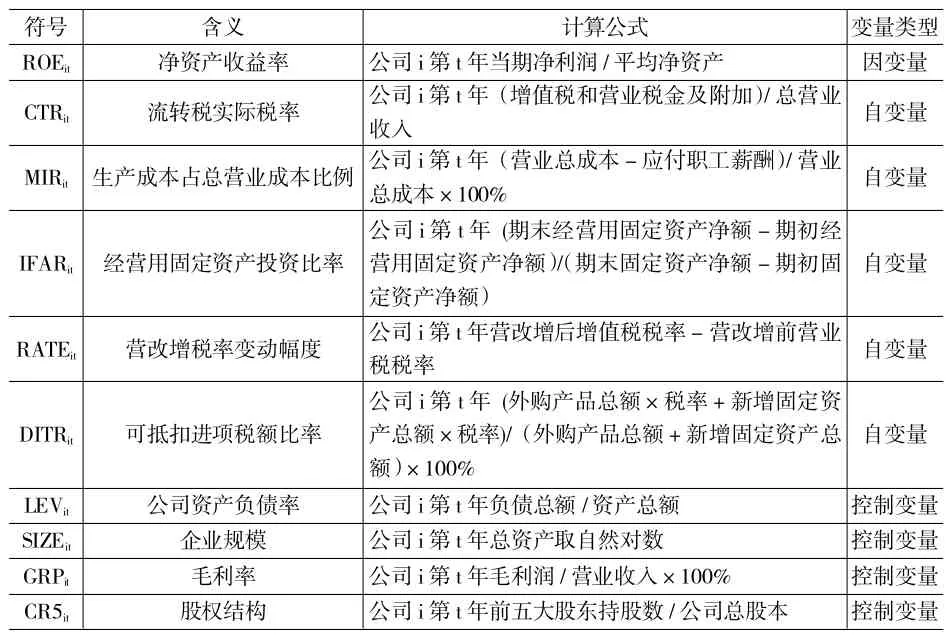

1.變量選擇及解釋

表1 研究變量含義表

2.模型的構建

為了檢驗本文中的假設,根據相關原理設計以下模型。

其中:i表示公司,t表示年份,μ為殘差

(四)實證分析

1.描述性統計分析

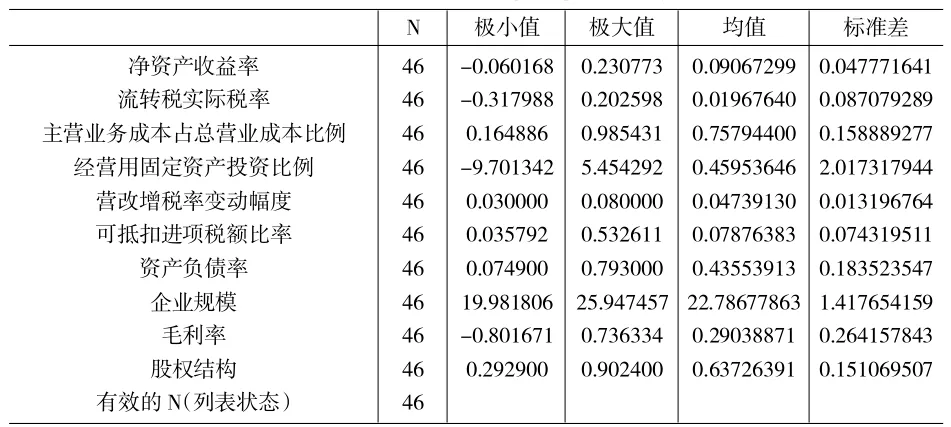

本文運用SPSS19.0對主要變量進行描述性統計分析,2012-2014年總體樣本的描述性統計結果分別如下表2、表3、表4所示。

表2 2012年樣本描述性統計

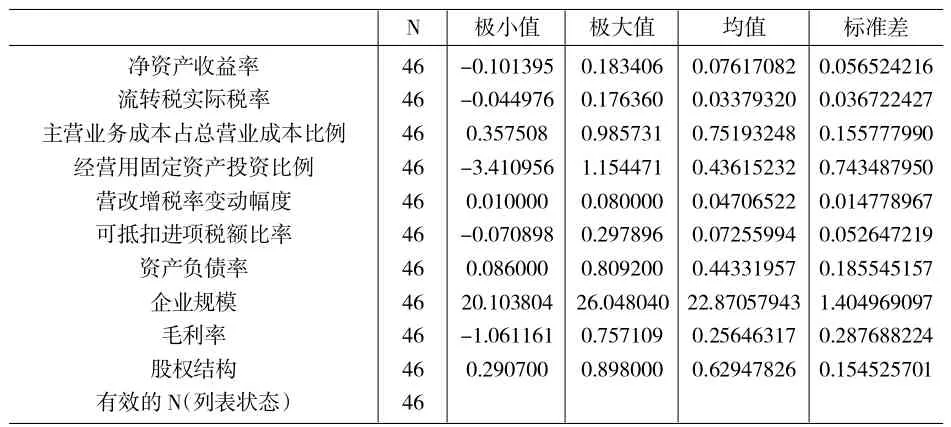

表3 2013年樣本描述性統計

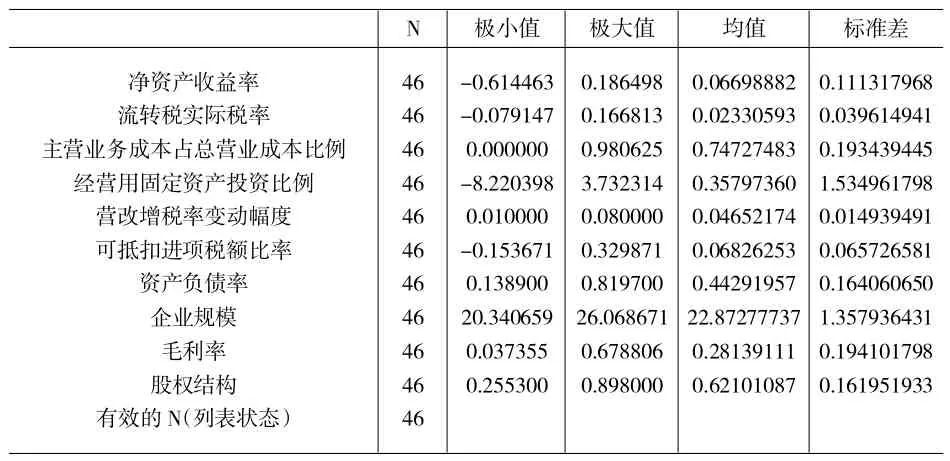

表4 2014年樣本描述性統計

從上述表中的描述性統計結果可以發現2012-2014年度46個交通運輸業樣本公司各個變量的總體統計情況。

首先,營改增后,試點上市公司的流轉稅實際稅率從2012-2014年的極大值分別為0.202598、0.176360以及0.166813,從整體上看呈遞減趨勢。這一統計結果表明在相同的計稅基礎下,營改增后有的交通運輸業試點上市公司的流轉稅稅負水平下降,即營改增降低了企業流轉稅的稅負。而試點上市公司流轉稅實際稅率從2012-2014年的平均值分別為0.01967640、0.03379320和0.02330593,說明大部分企業在實行營改增后企業流轉稅的稅負存在“不降反增”的現象。同時該變量2012-2014年的標準差分別是0.087079289、0.036722427和0.039614941。可以看出標準差較小,說明波動性較小。

其次,從生產成本抵扣效應方面來看,試點企業主營業務成本占總營業成本比例從2012-2014年的平均值分別為0.75794400、0.75193248和0.74727483。同時該變量的標準差從2012-2014年分別為0.158889277、0.155777990和0.193439445。標準差較小,波動性較小。該統計結果表明,大部分試點企業的主營業務成本占總營業成本的比例能夠穩定在一個較高的水平上。

最后,從固定資產抵扣效應方面來看,經營用固定資產投資比例從2012-2014年平均值分別為0.45953646、0.43615232和0.35797360。從整體上看呈下降趨勢。同時該變量極小值從2012-2014年分別為-9.701342、-3.410956和-8.220398。該統計結果表明由于實施營改增后沒有刺激試點企業大量購進固定資產以獲取進項稅額抵扣,相反部分企業固定資產還存在負增長的情況,從而導致經營用固定資產投資比例呈下降趨勢。另外該變量的標準差較大,從2012-2014年分別為2.017317944、0.743487950和1.534961798。說明波動性較大,即不同行業不同公司新增固定資產投資比率差異較大。

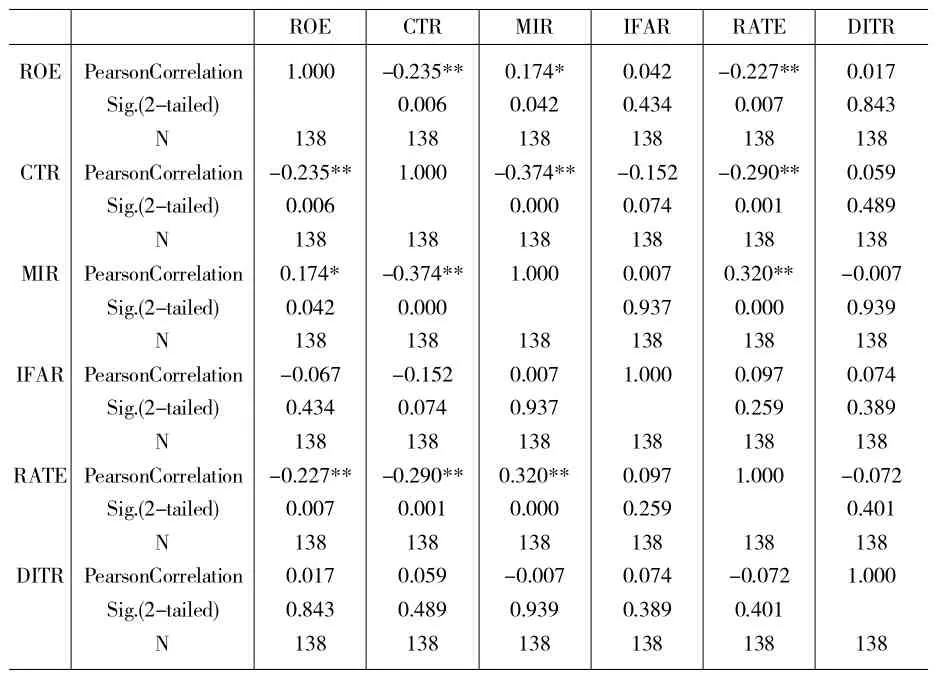

2.相關指數分析

下表5是基于回歸模型得出的被解釋變量和解釋變量的Pearson相關指數。從表中可以看出:ROE與CTR的相關系數為-0.235**,即在營改增后企業整體流轉稅稅負逐年下降的情況下,試點企業營改增流轉稅稅負與企業財務績效在1%的水平上存在顯著的負相關關系,表明營改增對試點企業的財務績效起到促進的作用,該結論驗證了假設2。ROE與MIR的相關系數為0.174*,即在營改增后企業主營業務成本占總營業成本比例逐年下降的情況下,試點企業原料等生產成本的抵扣效應與企業財務績效在5%的水平上存在顯著的正相關關系,假設3成立。ROE與IFAR相關系數為0.042,說明兩者之間正相關。ROE與RATE的相關系數為-0.227**,即稅率的提高與企業財務績效在1%的水平上顯著負相關,營改增稅率的提高對企業財務績效帶來了負面的影響,降低了企業的財務績效,且稅率提高幅度越大,財務績效水平降低水多,驗證了假設5。ROE與DITR的相關系數為0.017,說明兩者相關。

表5 Pearson相關指數檢驗

3.全部樣本回歸分析

本文將樣本企業按2012-2014年的順序全部進行回歸,具體回歸結果分別如下表所示。

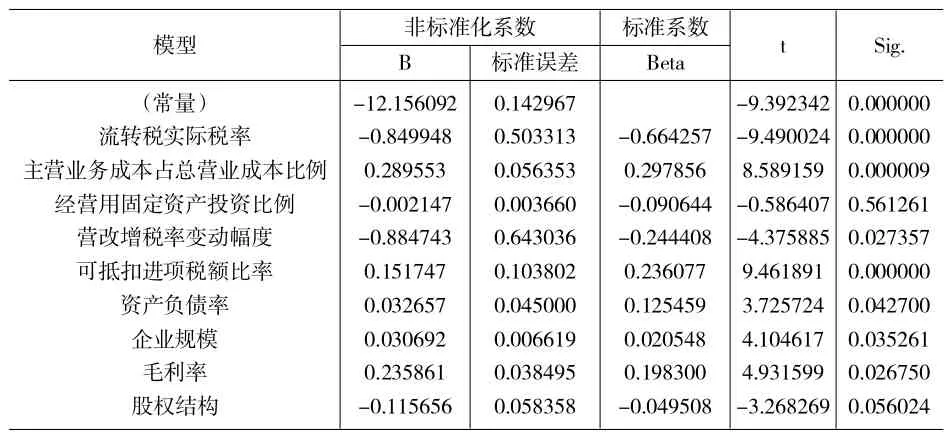

表6 2012年營改增對交通運輸業試點上市公司財務績效影響的回歸

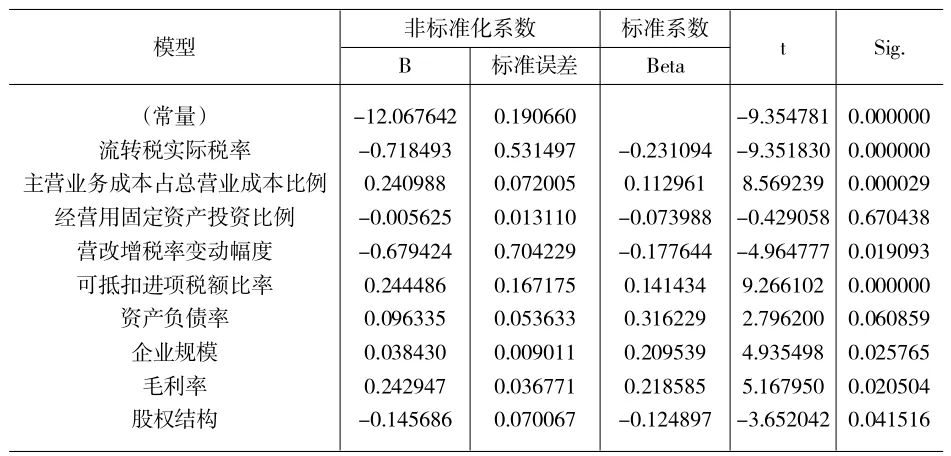

表7 2013年營改增對交通運輸業試點上市公司財務績效影響的回歸

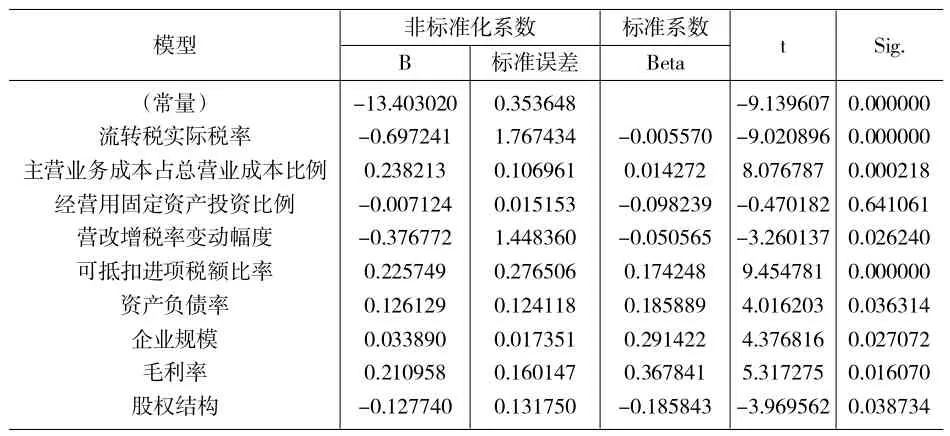

從表6、表7以及表8的回歸結果可以看出,在營改增后企業流轉稅稅率逐年下降的情況下,試點企業營改增流轉稅實際稅率與企業財務績效在1%的水平上存在顯著的負相關關系,即流轉稅稅負水平與企業財務績效呈負相關關系,營改增對企業財務績效的提高起到促進作用。2012-2014年營改增對交通運輸企業財務績效影響的系數分別是-0.849948、-0.718493和-0.697241,即驗證了假設2。同時根據表2、表3和表4的描述性分析結果即流轉稅實際稅率2012-2014年的平均值分別為0.02610926、0.02547252和0.02269841,以及表6、表7和表8的回歸結果即試點企業營改增流轉稅實際稅率與企業財務績效在1%的水平上存在顯著的負相關關系可知,營改增后2012—2014年交通運輸業試點上市公司的流轉稅稅負水平逐年降低,并且稅負水平變化是顯著的,驗證了假設1。

在外購原材料和服務等抵扣效應對企業財務績效的影響方面,試點企業外購原材料和服務等抵扣效應與企業財務績效在1%的水平上存在顯著的正相關關系,營改增后,2012-2014年試點企業主營業務成本占總營業成本的比例每提高1%,對企業財務績效的促進作用分別為28.9553%、24.0988%和23.8213%,即驗證了假設3。

在固定資產投資抵扣效應對企業財務績效的影響方面,根據以上回歸結果,營改增后固定資產的投資抵扣效應與企業財務績效不存在相關性。即假設4不成立。分析原因主要企業購進固定資產,特別是大型的固定資產,初期資金投入高,回報期長,公司通常會根據自身的發展需要,進行周詳的考察和分析,不會因為營改增的抵扣效應,而在營改增后大量購進固定資產以獲取進項稅額的抵扣;

表8 2014年營改增對交通運輸業試點上市公司財務績效影響的回歸

四、結論及建議

根據試點上市公司總體樣本回歸的顯示結果,營改增流轉稅率與交通運輸業試點上市公司的財務績效存在顯著的負相關關系,即在流轉稅率逐年下降的情況下,營改增總體上對企業財務績效的提高起到促進作用。同時,營改增后,試點上市公司主營業務成本占總營業成本比例與公司財務績效呈顯著正相關關系,即生產成本抵扣效應對企業財務績效起到促進作用。同時,經營用固定資產投資比例與公司財務績效之間不存在顯著的相關性,即假設4不成立。

為進一步促進營改增的平穩推進和順利實施,本文提出以下建議:

一是更新現有固定設備提高企業業務技術水平。第一,購置固定資產和原材料時要取得專用發票并且單獨核算。第二,合理選擇固定資產的購置時期。有企業可根據自身情況靈活的選擇固定資產購置時點。第三,固定資產購置時供應商選擇中考慮增值稅問題。固定資產購置中供應商的選擇主要是對增值稅一般納稅人和小規模納稅人選擇的問題。

二是將企業非核心業務外包給其他專營企業。通過這樣使企業附屬部門的主營業務和從屬業務分離開來。其中如果外包企業具備增值稅一般納稅人資格,企業對于外包部分的進項稅額就可以抵扣,作為增加可抵扣進項稅的一種方式,在沒有外包的情況下,人力成本支出是不能按照一定的稅率進行抵扣的,因此是企業一項不可抵扣的成本。

三是合理定價轉移稅負。面對競爭激烈的市場,營改增后,一方面通過適當的價格戰能夠有效幫助企業擴大市場份額,而后迅速搶占市場。另一方面通過對企業產品靈活合理地定價,既可以讓企業轉移一部分稅負,又可以讓其從容應對營改增政策的變化,從而實現企業利潤最大化的目標。

[參考文獻]

[1]李娟.營改增對運輸業的影響及對策[J].財經界(學術版),2014(1):265

[2]王董聰,徐瀟鶴,文福生.營改增對交通運輸業上市公司稅負及業績的影響[J].稅務研究,2014(5):08-12

[3]葉衛華.關于營改增對企業財務的影響分析[J].現代商業,2015(2):79-80

[4]蔣明琳,舒輝,林曉偉.營改增對交運企業財務績效的影響[J].中國流通經濟,2015(3):68-77

[5]劉莉.對交通運輸業營業稅改增值稅幾個問題的探討[J].北方經貿,2015(1):85-86

[6]王如燕,吳麗梅,鄔展霞,吳蔚.對交通運輸行業“營改增”試點問題的思考[J].稅務研究,2014(4):57-62

[7]陳清.營改增試點:成效、問題與對策[J].稅務研究,2015 (1):95-98

[8]雒艷.營改增對交通運輸業及其上下游企業的影響分析[J].商業會計,2014(4):43-44

[責任編輯:王鳳娟]

[作者簡介]孫紅燕(1989-),女,安徽合肥人,哈爾濱商業大學會計學院研究生。研究方向:財務會計。

[收稿日期]2016-03-07

[文章編號]1009-6043(2016)02-0104-04

[中圖分類號]F275

[文獻標識碼]B

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00