淺析工資薪金所得的稅收籌劃

2016-04-26 04:03:20李倚天北京電子科技職業(yè)學院北京100176

商業(yè)經(jīng)濟 2016年2期

李倚天(北京電子科技職業(yè)學院,北京 100176)

?

淺析工資薪金所得的稅收籌劃

李倚天

(北京電子科技職業(yè)學院,北京100176)

[摘要]工資薪金所得可謂是占據(jù)著個人所得稅中的半壁江山,它直接影響居民的可支配收入,企業(yè)若想保證員工的利益最大化,并在不違背稅法規(guī)定和相關(guān)政策的基礎(chǔ)上為員工節(jié)稅,正確籌劃工資薪金所得是至關(guān)重要的。每個企業(yè)的稅收籌劃都應(yīng)結(jié)合各自所處的行業(yè)、公司的治理結(jié)構(gòu)、人員流動性等因素,建立一個適合自身的薪酬激勵體系,我國稅法對于個人所得稅中工資薪金所得的納稅有著嚴格的規(guī)定,但也對一些政策支持,有利于社會和諧的事項有特別的稅收優(yōu)惠。企業(yè)在不影響人力資源管理的前提下,對工資薪金所得進行合理稅收籌劃既有利于單位節(jié)約人力成本,又增加了員工的實際收入。

[關(guān)鍵詞]職工薪酬;工資薪金;稅收籌劃

一、概述

個人所得稅是以自然人取得的各類應(yīng)稅所得為征稅對象而征收的一種所得稅,是政府利用稅收對個人收入進行調(diào)節(jié)的一種手段。隨著經(jīng)濟的發(fā)展和社會的進步《中華人民共和國個人所得稅法》也經(jīng)歷了多次修改,目前我國實行分類征收制,對納稅人不同來源、性質(zhì)的所得項目,分別規(guī)定不同的稅率。

工資薪金所得是指個人因任職或者受雇而取得的工資、薪金、獎金、年終加薪、勞動分紅、津貼、補貼以及與任職或受雇有關(guān)的其他所得,可謂是占據(jù)著個人所得稅中的半壁江山;同時也和我們的日常生活密切相關(guān),它直接影響居民的可支配收入,企業(yè)若想保證員工的利益最大化,并在不違背稅法規(guī)定和相關(guān)政策的基礎(chǔ)上為員工節(jié)稅,那么正確籌劃工資薪金所得是至關(guān)重要的。

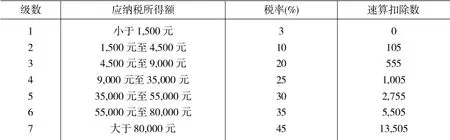

目前我國的工資薪金所得采用的是七級超額累進稅率,即將應(yīng)納稅所得分成不同的區(qū)間,每個區(qū)間對應(yīng)一個稅率,并隨著應(yīng)納稅所得額的升高而遞增,將每個區(qū)間內(nèi)的應(yīng)納稅所得額乘以對應(yīng)的稅率,最后加和得出應(yīng)納個人所得稅。

圖1

由此可見,影響應(yīng)納所得稅額的因素主要有兩點,工資薪金所得總額和適用的稅率。

二、調(diào)整職工薪酬組成結(jié)構(gòu)

稅法上規(guī)定的工資薪金征稅范圍為工資、獎金、津貼、補貼等,而會計規(guī)定的職工薪酬還包括職工福利、社會保險、住房公積金、職工教育費等,以此形式發(fā)放的職工薪酬是不需計入應(yīng)納稅所得額的,因此合理地調(diào)整薪酬結(jié)構(gòu),將應(yīng)稅所得額調(diào)整至非應(yīng)稅薪酬部分,可以為員工進行合理避稅。《國家稅務(wù)總局關(guān)于企業(yè)工資薪金及職工福利費扣除問題通知》規(guī)定的企業(yè)職工福利費可以在稅前扣除,主要分為三類,第一是與員工生活息息相關(guān)的福利,如單位自辦食堂、浴室、社會保險等,第二是與員工衛(wèi)生保健相關(guān)的福利,如單位自辦醫(yī)務(wù)室、醫(yī)藥費、防暑降溫費等,第三是其他福利。隨著國家整體經(jīng)濟環(huán)境的變化,企業(yè)越來越注重公司人力資源的建設(shè),有些企業(yè)甚至將人力資源作為自己最核心的競爭力。保持公司人力資源的可持續(xù)發(fā)展,薪金固然是很重要的因素,企業(yè)的福利同樣重要。讓員工有一個舒適、體面的生活也會給公司自身帶來更大的經(jīng)濟效益。

三、參加企業(yè)年金計劃

財政部、國家稅務(wù)總局頒布的財稅[2009]27號文件規(guī)定企業(yè)根據(jù)國家有關(guān)政策規(guī)定,為在本企業(yè)任職或者受雇的全體員工支付的補充養(yǎng)老保險費(企業(yè)年金),不超過職工工資總額5%標準內(nèi)的部分,在計算應(yīng)納稅所得額時準予扣除。企業(yè)年金是企業(yè)在參加基本養(yǎng)老保險的前提下自愿建立的補充養(yǎng)老保障制度,目前我國正面臨人口老齡化加劇的問題,企業(yè)年金計劃正是我國養(yǎng)老保障體系的一大支柱,企業(yè)組織員工參加年金計劃,不僅使員工享受到了補充養(yǎng)老保險的福利,同時也抵減了應(yīng)納稅所得額。

四、國家對于一次性發(fā)放年終獎的特殊規(guī)定

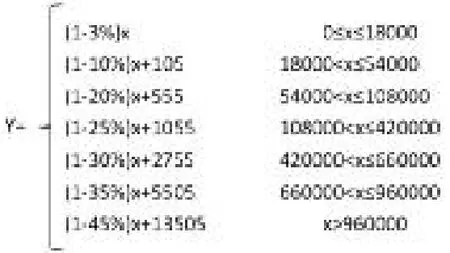

對于一些人員結(jié)構(gòu)比較穩(wěn)定,員工工資薪金隨著季節(jié)、業(yè)績等因素變化的企業(yè),可以采用發(fā)放年終獎的形式將績效獎金、銷售提成等統(tǒng)一在年底一次性發(fā)放,國家稅務(wù)總局規(guī)定個人取得的全年一次性獎金單獨作為一個月工資、薪金所得計算納稅,具體方法是將獎金總額除以12確定適用稅率和速算扣除數(shù),然后用年終獎乘以稅率減去速算扣除數(shù),具體計算方法是把年終獎單獨作為一個月工資,除以12看其商數(shù)落在哪個區(qū)間,找出對應(yīng)的稅率和速算扣除數(shù),應(yīng)納個人所得稅=年終獎總額X適用稅率-速算扣除數(shù)。

由于工資薪金所得采用七級超額累進稅率,我們可以將稅前年終獎X和稅后年終獎Y看成是一個分段函數(shù),每段函數(shù)都是一個一元一次方程,通過計算我們發(fā)現(xiàn)這個分段函數(shù)中Y的值并不是永遠都隨著X的增加而增加,在兩段函數(shù)連接的地方是有間斷點的,舉例說明員工甲稅前年終獎為53900元,員工乙稅前年終獎為54100元,分別除以12后甲的金額是4491.67元,乙的金額是4508.33元,查圖1可知分別適用10%稅率105元速算扣除數(shù)和20%稅率555元速算扣除數(shù)。

甲的稅后年終獎所得:

53900-(53900X10%-105)=48615

乙的稅后年終獎所得:

54100-(54100X20%-555)=43835

乙員工的稅前年終獎要比甲員工少200元,但是按照規(guī)定算完年終獎后乙員工實際到手的稅后年終獎卻比甲員工整整少了4780元,因此企業(yè)在發(fā)放年終獎時要注意避免發(fā)生這種情況。

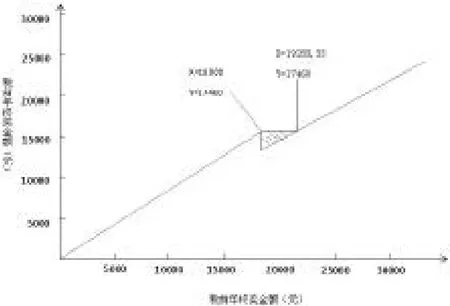

圖2

通過函數(shù)圖像我們可以發(fā)現(xiàn)第一個稅級和第二個稅級之間的銜接處由于稅率和速算扣除數(shù)的變化會導致第二個稅級的起點比第一個稅級的終點小,隨著第二個稅級中稅前年終獎上升到19283.33元,稅后年終獎才與第一個稅級的終點——稅前年終獎18000相同,也就是說稅前年終獎處于18000元到19283.33元之間時會導致實際得到的稅后年終獎低于18000元時的稅后年終獎,因此年終獎在18000至19283.33之間為無效區(qū)間。以此類推,計算出年終獎的6個無效區(qū)間

圖3

圖4

五、股權(quán)激勵

股權(quán)激勵是一種以公司股票為標的,在較長時期內(nèi),規(guī)定董事、監(jiān)事、高級管理人員及員工等在完成事先預定的目標后,可以按特定價格購買公司股票的激勵機制。相對于工資、薪金等傳統(tǒng)薪酬而言,股權(quán)激勵為員工和公司建立一致的目標和使命,使員工和公司之間建立起了一種更加牢固、更加緊密的戰(zhàn)略發(fā)展關(guān)系。《企業(yè)會計準則——股份支付》中規(guī)定了我國公司股權(quán)激勵的支付方式分為以權(quán)益結(jié)算和以現(xiàn)金結(jié)算的股份支付,以權(quán)益結(jié)算的股權(quán)激勵按照員工行權(quán)價格低于行權(quán)日公允的差額按照“工資、薪金所得”計算繳納個人所得稅

應(yīng)納稅所得額=(行權(quán)股票的每股公允價-行權(quán)價)X股票數(shù)量

應(yīng)納個人所得稅=(應(yīng)納稅所得額/規(guī)定月份數(shù)X適用稅率-速算扣除數(shù))X規(guī)定月份數(shù)

(注:規(guī)定月份數(shù)是指員工取得來源于中國境內(nèi)的股權(quán)激勵形式工資薪金所得的境內(nèi)工作期間月份數(shù),長于12個月的按12個月計算)

六、總結(jié)

上文介紹了幾種現(xiàn)行個人所得稅法下稅收籌劃的思路和方法,但其實每個企業(yè)的稅收籌劃都應(yīng)結(jié)合各自所處的行業(yè)、公司的治理結(jié)構(gòu)、人員流動性等因素,建立一個適合自身的薪酬激勵體系,我國稅法對于個人所得稅中工資薪金所得的納稅有著嚴格的規(guī)定,但也對一些政策支持,有利于社會和諧的事項有特別的稅收優(yōu)惠。企業(yè)在不影響人力資源管理的前提下,對工資薪金所得進行合理稅收籌劃既有利于單位節(jié)約人力成本,又增加了員工的實際收入。

隨著我國社會的不斷進步,經(jīng)濟的飛速發(fā)展,人們的生活水平也有著大幅度的提高,現(xiàn)行的個人所得稅制度也漸漸跟不上新的形式。設(shè)定一個固定起征點已經(jīng)遠遠滿足不了居民生活中的各項支出,應(yīng)該將人們?nèi)粘I钪斜匾拇箢~開銷進行稅前扣除,例如:購房貸款的利息、子女上學的學費等。

[參考文獻]

[1]陳菁菁.淺議新會計準則下的應(yīng)付職工薪酬[J].商業(yè)會計,2015(15)

[2]朱富強.我國的個稅改革能否及如何借鑒他國經(jīng)驗——兼論個稅體系上的國際可比性[J].貴州社會科學,2012(2)

[3]顧斌,周立燁.我國上市公司股權(quán)激勵實施效果的研究[J].會計研究,2007(2)

[4]張源,賴錦玲.論個人工資薪金所得的納稅籌劃[J].會計之友,2012(6)

[5]楊碧云,易行健.,易君健.個人所得稅逃稅理論模型的演進及對我國的啟示[J].當代財經(jīng),2003(8)

[6]李曉華.對企業(yè)職工薪酬會計和涉稅處理的探討[J].現(xiàn)代商業(yè),2015(3)

[7]謝建斌.績效薪酬、薪酬公平和員工薪酬滿意度關(guān)系研究[J].工業(yè)工程與管理,2014(2)

[8]中華人民共和國財政部.企業(yè)會計準則第9號——職工薪酬[S].企業(yè)會計準則

[9]楊斌.論確定個人所得稅工薪所得綜合費用扣除標準的原則和方法[J].涉外稅務(wù),2006(1)

[10]劉佐,李本貴.個人所得稅稅前扣除的國際比較[J].涉外稅務(wù),2005(8)

[責任編輯:潘洪志]

[收稿日期]2015-12-21

[文章編號]1009-6043(2016)02-0115-02

[中圖分類號]F270

[文獻標識碼]B