中小商業銀行供應鏈金融業務分析——以晉商銀行為例

2016-04-26 04:03:20王文利王公臻太原科技大學經濟與管理學院山西太原030024

商業經濟 2016年2期

王文利,王公臻,甄 燁(太原科技大學 經濟與管理學院,山西 太原 030024)

?

中小商業銀行供應鏈金融業務分析——以晉商銀行為例

王文利,王公臻,甄燁

(太原科技大學經濟與管理學院,山西太原030024)

[摘要]發展供應鏈融資業務對銀行自身戰略轉型發展具有重要意義。由于我國中小銀行與大型商業銀行的發展情況也不相同,通過對比建設銀行與晉中銀行在供應鏈融資產品體系、服務客戶、信息技術、風險管理方面的發展情況,發現我國中小商業銀行供應鏈融資業務存在產品結構單一,缺乏創新能力,信息技術水平落,風險管理構架不完善等問題。我國中小商業銀行要加快發展供應鏈融資業務應豐富產品,創新業務模式,加大投入,發展信息技術,完善體系,提升風險管理。實現傳統融資業務和供應鏈金融業務的良好互動,為開展供應鏈融資打下堅實的基礎。

[關鍵詞]晉商銀行;中小商業銀行;供應鏈;金融業務分析

一、引言

我國的銀行體系中,大型國有銀行的貸款授信要求嚴格,主要為資信等級高、有足夠抵押資產的企業提供貸款。中小企業由于自身的規模、資產、信用等多方面存在先天性不足,較難獲得國有銀行的融資。供應鏈金融作為一種全新的中小企業融資模式,有效緩解中小企業融資難問題。所謂供應鏈金融,是指商業銀行將供應鏈上下游相關企業看為一個整體,對供應鏈中企業間的資金流、信息流、物流有效整合,通過各種金融產品向供應鏈上下游中小企業提供融資。

目前發展中小企業供應鏈融資業務市場的銀行主要有股份制銀行和城市商業銀行。股份制商業銀行是供應鏈金融市場的開拓者,幾大國有銀行和其他中小銀行是追隨者,正處于高速發展中。最早開展供應鏈金融業務探索的是深圳發展銀行(現平安銀行),自九十年代開始,深圳發展銀行不斷歸納和摸索銀行在貿易融資方面的成功案例,并在此基礎上推出有利于中小企業和銀行的供應鏈金融業務,同時開發了適合中小企業融資的信用評估體系,解決了部分中小企業融資難等方面的問題。隨后國內各商業銀行紛紛推出了具有各自特色的供應鏈金融產品及服務。

由于我國中小銀行與大型商業銀行在成立時間、資產規模、行業地位等方面的差異,其具體業務的發展情況也是不同的。本文從供應鏈金融的內涵出發,以中國建設銀行和晉商銀行為例,對比分析了大型商業銀行和城市商業銀行兩個不同規模銀行開展供應鏈金融業務的狀況;找出我國城市商業銀行供應鏈融資業務存在的不足,并有針對性地提出相應的對策,以期可以為我國其他中小城市商業銀行的發展提供相關的建設思路。

二、不同規模銀行供應鏈金融業務的比較——建行與晉商銀行的比較

我國大型商業銀行在開展供應鏈金融業務的過程中有著中小銀行不具有的優勢,具體表現在:第一,大型商業銀行具備扎實的業務基礎,擁有一定的品牌知名度和市場地位,信譽好,有利于提高客戶對供應鏈金融業務的認知度。第二,大型商業銀行擁有大量穩定的客戶,與大型國有企業、地方政府和民營龍頭企業也都建立了長期互信合作的關系。第三,大型商業銀行資金實力雄厚,產品業務齊全,信息技術先進,可以實現傳統融資業務和供應鏈金融業務的良好互動,為開展供應鏈融資打下堅實的基礎。

而對于中小商業銀行來說,也具備一些獨特的自身優勢。一方面,中小商業銀行具有很明顯的區域優勢和信息成本優勢,由于其業務主要在一定范圍內開展,對于融資企業的經營狀況、信用情況和管理能力都較為熟悉,也易于捕捉信息動態更新,便于控制風險。另一方面,中小銀行具有靈活經營的優勢,其組織結構簡單、業務量集中,貸款審批效率高,且其市場響應速度快,創新能力強,可針對企業的不同需求設計不同的方案,可最大程度地滿足客戶。此外,中小商業銀行以當地政府的方針政策為發展方向,當地政府會在財政政策、稅收優惠等方面給予地方銀行以一定的支持。

下面本文從供應鏈融資產品體系、服務客戶差異比較、信息技術發展比較、風險管理構架比較四個角度以中國建設銀行和晉商銀行為例,具體分析不同規模銀行供應鏈金融業務模式。

(一)供應鏈融資產品體系比較

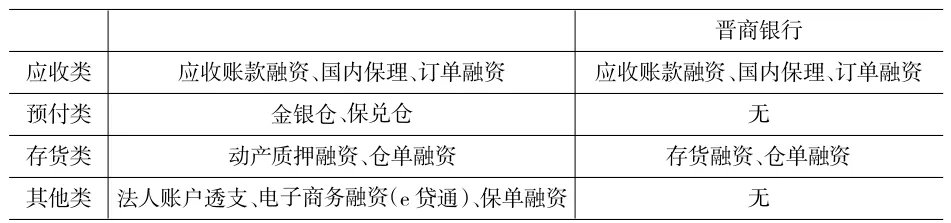

根據授信支持資產和擔保模式的不同,建設銀行和晉商銀行現有的供應鏈融資產品大致分為應收類、預付類、存貨類和其他類。如表1所示。

表1 建設銀行和晉商銀行供應鏈融資產品比較

應收類融資是指上游企業以應收賬款作擔保,從銀行獲得融資的一種產品,適用于以賒銷為主要銷售方式,且下游企業信用狀況較好的企業。建設銀行和晉商銀行在應收類融資業務擁有相同的三種產品,分別為應收賬款融資、國內保理、訂單融資。但建設銀行的應收賬款質押模式與晉商銀行相比,更為靈活,主要體現在建設銀行可以讓企業根據自己的條件選擇諸如信用證、保證、承兌等授信業務。預付類融資是指依據下游企業與核心企業之間的貿易行為,銀行針對下游企業向核心企業采購過程中所產生的資金需求,提供的融資服務產品。在預付類融資業務中,建設銀行擁有金銀倉、保兌倉兩種產品,而晉商銀行則沒有該類產品。存貨類融資是指借助于第三方企業對供應鏈中貨物的監管能力,來幫助企業解決融資需求,銀行委托第三方企業履行質押物監管職能,企業無需提供其他擔保即可獲得融資支持。兩家銀行都擁有存貨質押融資和倉單質押融資兩種產品。除上述三大類融資產品外,建設銀行還擁有其他幾種產品,如法人賬戶透支、電子商務融資(e貸通)、保單融資,而晉商銀行不再有其他融資產品,由此可以看出晉商銀行產品體系不夠完善,缺乏創新,同質現象嚴重。

(二)服務客戶差異比較

由于2015年晉商銀行的年度報告數據難以獲取,本文選取2014年建設銀行和晉商銀行的各類貸款數據進行客戶差異方面的比較,如表2所示。

表2 建設銀行和晉商銀行各類貸款比較(單位:百萬元)

由貸款占比可以看出,晉商銀行貸款業務中,公司貸款占有較大的份額,個人貸款占比較低,貸款比重傾斜較為嚴重。公司銀行業務仍是晉商銀行的主要業務模式和收入來源,因而公司業務的發展決定其商業銀行模式的發展。

對于有供應鏈融資需求的企業,建設銀行規定的行業門檻高,供應鏈的核心客戶須是行業龍頭企業,企業評級八級以上,還要有還款保證,承諾回購。這使得供應鏈金融發展戰略與其本質屬性產生矛盾,使得建設銀行供應鏈融資的客戶多為大型企業,一些中小企業雖然有困難仍得不到銀行的融資支持。中小企業很難從國有商業銀行得到貸款,分析其原因,國有商業銀行從性質上所有權為國家,主要服務對象為國有大型企業。其次,銀行經營的重要原則之一是盡量減少呆賬、壞賬率,而中小企業由于輕資產、資信差、管理水平不足以及市場風險較大等原因,使得銀行對中小企業貸款持有的態度是惜貸、拒貸。

晉商銀行是山西省省屬中小地方股份制商業銀行,晉商銀行未來五年的發展戰略為:“做強一類客戶、做實一個區域、做深六大行業”,“做強一類客戶”是指將中小企業客戶作為未來核心目標客戶,為中小型企業提供優質的產品及服務模式。從中可以看出,晉商銀行供應鏈融資業務的主要客戶是中小企業,與大型商業銀行建設銀行相比,晉商銀行市場定位準確,靈活性強,能夠準確地把握住市場機會,并能夠主動配合客戶開發出符合其需求供應鏈金融產品。

(三)信息技術發展比較

互聯網技術、4G手機、大數據、云計算等信息技術的快速發展,對銀行業的經營模式產生了巨大的影響。銀行運用先進的計算機技術開發本行的信息系統以及相關的金融產品,為用戶提供定制化的金融服務,電子支付渠道的普及大大降低了銀行的運行成本,提升和拓展了銀行的服務和管理范圍,使銀行的服務突破了地域瓶頸。

在供應鏈融資業務方面,建設銀行在信息技術方面的投入是比較大的,采取了諸如變革經營理念、實施科技興行戰略,大力推進信息系統建設等一系列舉措。2014年,建設銀行電子銀行業務收入64.08億元,增幅11.59%,在企業供應鏈融資業務上,企業網上銀行客戶330萬戶,增長18.16%;交易額128.82萬億元,增長23.53%;交易量23.00億筆,增長18.35%。此外,建設銀行還涉足電商領域,創造電子商務和金融結合新方式,建立了電子商務金融服務平臺“善融商務”,擁有良好信用記錄的客戶在該平臺上發出信用良好的客戶在平臺上發貸款申請,可優先獲得貸款。2014年,“善融商務”電子商務平臺實現交易額462.75億元,年末活躍商戶達1.45萬戶。

相比之下,晉商銀行由于資產規模小、資金不足等多方面的原因,在信息科技運用方面仍有不足,在供應鏈融資業務上相應的信息平臺建設較為落后,而且也沒有相應的線上供應鏈金融和電子商務融資業務。從銀行發展的角度來看,如果沒有先進的信息技術為基礎,那么銀行的發展是受到很大限制的。

(四)風險管理構架比較

本文對2014年建設銀行和晉商銀行的不良貸款份額進行了比較分析,如表3所示。

表3 建設銀行和晉商銀行不良貸款份額比較(單位:百萬元)

不良貸款率是評價銀行信貸資產安全狀況的重要指標之一。由表3可以看出,晉商銀行的不良貸款率略高于建設銀行。供應鏈融資的重要作用是解決供應鏈中小企業的融資困境,供應鏈融資在提高商業銀行競爭力的同時,也帶來了新的風險,如中小企業由于自身原因等所固有的高風險特性,這些風險不僅無法避免,而且還是供應鏈融資風險管理技術所必須應對的。這對銀行加強風險識別與防范能力提出了新的要求。

風險管理流程主要包括三個環節:風險識別、風險評估、風險控制。風險識別是前提與基礎,是指銀行在開展供應鏈金融業務前以及過程中,運用各種方法系統地對所面臨的風險及其潛在原因進行分析;風險評估是銀行進一步對存在的風險進行分類,并分析風險在量上達到的效果以及帶來的損失大小,以決定如何加以控制。風險控制是指對經過識別的風險進行有效控制的過程。銀行供應鏈金融服務中的主要風險為信用風險、法律風險和操作風險三類。

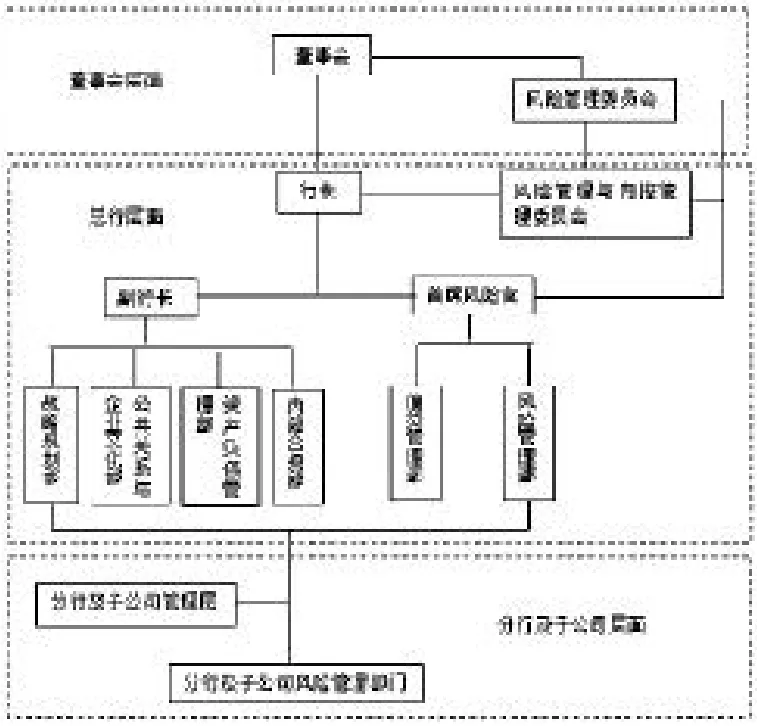

為應對供應鏈融資服務風險管理工作的需要,加強全面風險管理,建設銀行實行“垂直管理、平行作業”風險管理架構。如圖1所示。

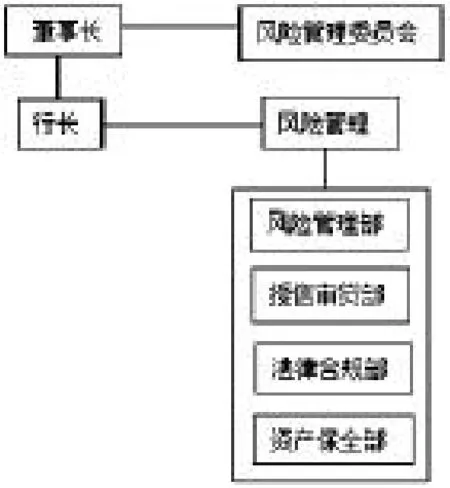

從圖1可以看出,建設銀行在風險管理方面有著嚴密的操作規程和完善的內部控制制度。圖2為晉商銀行風險管理架構情況,從圖2可以看出,目前晉商銀行的風險管理體系、流程還不夠完善,供應鏈金融的風險管理理念還尚未與傳統資金貸款風險管理體系區別開來,沒有建立專業化的審查審批團隊,客戶經理與風險經理職責不清,業務效率低,與市場標準差距較遠。

從目前晉商銀行供應鏈金融的風險管理來看,其風險管理體系、流程不夠完善,供應鏈金融的風險管理理念尚未與傳統資金貸款風險管理體系區別開,沒有建立專業化的審查審批團隊,客戶經理與風險經理職責不清,業務效率低,與市場標準差距較遠。

圖1

圖2

三、我國中小商業銀行供應鏈融資業務存在問題研究

通過對比分析了我國大型商業銀行和城市商業銀行,作者發現我國中小商業銀行開展供應鏈融資業務存在以下不足:

(一)產品結構單一,缺乏創新能力

通過比較發現晉商銀行的供應鏈融資業務只集中在應收類和存貨類這兩類產品,缺少預付類融資產品。而建設銀行的供應鏈金融業務發展較為成熟,產品豐富多樣。由于供應鏈融資產品結構單一、缺乏創新力,就不能很好地滿足中小企業靈活多樣的需求,從而造成客戶和利潤的流失。從我國中小商業銀行業整體來看,需要針對供應鏈融資模式開發自己的新產品,豐富自的業務結構,進一步提升供應鏈金融產品的競爭力。

(二)信息技術水平落后

隨著信息技術的發展,可以將信息技術應用到供應鏈融資業務中,這樣可以大幅降低操作成本,降低人為操作風險,增加信息的透明性。晉商銀行目前在供應鏈融資業務中應用信息技術和電子商務還比較落后,線上供應鏈金融服務也不夠完善,相比建設銀行已經有了相當成熟的線上供應鏈業務和電子商務業務。

(三)風險管理構架不完善

銀行供應鏈金融業務參與企業多、業務流程復雜,而且供應鏈上各個企業相互依存,任何一個環節出問題,都可能影響到整條供應鏈的正常運行。這些特點決定了供應鏈金融業務的風險特征和風險控制手段與傳統的融資模式有較大的區別。通過對比分析晉商銀行與建設銀行風險管理構架,可以看出,我國中小商業銀行在風險管理方面略有不足,風險管理理念不夠成熟,缺乏全面、完善、專業化的供應鏈金融風險管理框架和系統化的管理化流程。

四、我國中小商業銀行供應鏈融資業務發展建議

(一)豐富產品,創新業務模式

目前,國內多家銀行大致都采用“1+N”供應鏈融資模式,同質化現象十分嚴重,我國中小商業銀行可以在“1+N”模式的基礎上進一步開發出具有本地區或本行特色的模式,如“N+1+M”模式,“1”代表核心企業,“N”代表其上游供應商,“M”代表其下游分銷商,共同組成了銀行授信方案中的授信企業群,銀行的服務范圍得以拓展,信貸規模得以擴大,利潤來源進一步擴大。商業銀行利用交易關系,依托于核心企業較高的資信水平,發放融資,提升整個供應鏈的競爭力,所有的參與者都能從中獲利。此外,商業銀行還需進一步豐富模式下融資產品種類,如晉商銀行需補充自己在預付類融資模式下產品,提高產品的創新能力,以全面而豐富的產品來應對需求多樣化的市場,挖掘潛在客戶,擴大市場份額。還可以采取差異化的競爭策略,如推行個性化金融解決方案,根據行業、產品的不同特點,為其提供量身定制的解決方案。

(二)加大投入,發展信息技術

當今的世界是以網絡信息化為主要特征的知識經濟時代,金融行業越來越重視信息科技的應用,信息化已經成為引領銀行業現代化建設的重要手段。信息技術不僅在建設高效、方便、可靠的金融服務體系中發揮著基礎作用,而且對于提高金融機構的內部管理水平與優化資源配置更具有重要意義。我國中小商業銀行需加強線上供應鏈融資的建設,與大型商業銀行相比,線上信息技術和電子商務發展相對滯后,而供應鏈融資需要資金流、信息流、物流等多方面的配合,這就需要銀行有一套相當完善的線上系統,可以降低人為操作的風險,提高效率,降低成本。同時,整個供應鏈的健康發展離不開暢通的信息交流,商業銀行需借助信息技術建立起上下游企業、第三方企業和商業銀行的信息共享平臺,降低信息傳遞的風險,保證信息傳遞的暢通,實現參與者的高效運作。

(三)完善體系,提升風險管理

風險管理能力是中小銀行能否生存和發展的關鍵因素之一,風險管理對銀行來說是一項系統工程。作為創新融資模式的供應鏈金融服務,由于發展不太成熟,銀行承擔著較高的風險。因此,對供應鏈金融業務風險的管理應該從機制和流程兩方面入手,一方面要合理制定專業化的供應鏈金融業務風險管理部門,加強專業化團隊的建設,提升專業風險控制能力,強化內部機制見識,并建立有效的監督機制;另一方面,要完善業務流程設計來加強供應鏈金融業務內部控制,根據具體的供應鏈金融產品特點細化不同的操作流程,做到貸前調查、貸中審查與貸后檢查,控制及關鍵風險點,要做到全流程風險防控,不留死角。

[參考文獻]

[1]張敬峰,周守華.產業共生、金融生態與供應鏈金融[J].金融論壇,2013,8:69-74

[2]宋炳方.商業銀行供應鏈融資業務[M].北京:經濟管理出版社,2008

[3]韋克游,張連云,郭沛,張敬石.我國供應鏈融資研究的主題、理論與方法述評[J].統計與決策,2012(16):86-89[4]何娟,沈迎紅.基于第三方電子交易平臺的供應鏈金融服務創新——云倉及其運作模式初探[J].商業經濟與管理,2012(7):5-13

[5]屠建平,楊雪基于電子商務平臺的供應鏈融資模式績效評價研究[J].管理世界,2013(7):182-183

[6]牛曉健,郭東博,裘翔,張延.供應鏈融資的風險測度與管理——基于中國銀行交易數據的實證研究[J].金融研究,2012(11):138-151

[7]劉可繆,宏偉.供應鏈金融發展與中小企業融資——基于制造業中小上市公司的實證分析[J].金融論壇,2013 (1):36-44

[8]周建,任露璐,趙炎.供應鏈金融對我國中小商業銀行的影響[J].西南金融,2015(7):38-41

[9]李瀑.商業銀行供應鏈金融風險管理的探討[J].特區經濟,2014(6):96-97

[10]楊玉梅.商業銀行供應鏈金融的運作模式研究[J].西南金融,2015(6):38-41

[責任編輯:劉玉梅]

Business Analysis For Small and Medium-Sized Commercial Banks Developing Supply Chain Finance: a Case Study of Jinshang Bank

WANG Wenli,WANG Gongzhen,ZHEN Ye

Abstract:It is of great importance to develop supply chain finance for the strategic transformation of banks.The development situations of small and medium-sized banks and large-scale commercial banks are not alike.In this connection,the development situations of China Construction Bank and Jinshang Bank are compared regarding to product system,customers,information technology,and risk management.It is found that for small and medium-sized commercial banks,the product structure of supply chain finance is simple,innovation capacity is poor,information technology is backward and the risk management framework is imperfect.The banks should offer more products,innovate business pattern,increase investment,develop information technology,and improve system and risk management.To realize the interaction between traditional financing operations and supply chain finance will lay a solid foundation for the growth of supply chain finance.

Key words:Jinshang Bank,small and medium-sized commercial banks,supply chain,financial business analysis

[基金項目]教育部人文社會科學研究青年基金資助項目(14YJCZH153);山西省高等學校優秀青年學術帶頭人計劃(20151007);山西省高等學校哲學社會科學研究項目(2014247);太原科技大學博士啟動基金項目(W20132003)。

[作者簡介]王文利(1982-),湖北鐘祥人,太原科技大學經濟與管理學院副教授,碩士生導師。研究方向:中小企業融資;甄燁(1984-),女,山西忻州人,山西師范大學博士研究生。研究方向:藝術產業與管理,中小企業融資。

[收稿日期]2016-03-18

[文章編號]1009-6043(2016)02-0122-04

[中圖分類號]F832.39

[文獻標識碼]A