零售行業上市公司基于會計信息的股價影響因素研究

2016-04-26 04:03:21徐怡紅李雙東北林業大學經濟管理學院黑龍江哈爾濱150000

商業經濟 2016年2期

關鍵詞:會計信息

徐怡紅,李雙(東北林業大學 經濟管理學院,黑龍江 哈爾濱 150000)

?

零售行業上市公司基于會計信息的股價影響因素研究

徐怡紅,李雙

(東北林業大學經濟管理學院,黑龍江哈爾濱150000)

[摘要]近年來,我國零售行業上市公司的股票價格逐步下降。選取零售行業具有代表性的20家上市公司作為研究樣本研究會計信息與股價的關系,以盈利能力、償債能力、營運能力和發展能力為研究變量,以股價平均估計值為指標數據,通過建立多元回歸模型,并對模型進行參數估計、參數檢驗,得出了我國零售行業上市公司的股價與每股收益這一財務指標的聯系最為緊密,反映企業的盈利能力的每股收益的影響力最大,且與股價成正相關;其次是總資產周轉率,且與股價成負相關;次之是主營業務收入增長率,更次之是總資產增長率。

[關鍵詞]零售行業;會計信息;股價影響;因素研究

一、零售行業上市公司會計信息與股價關系的現狀

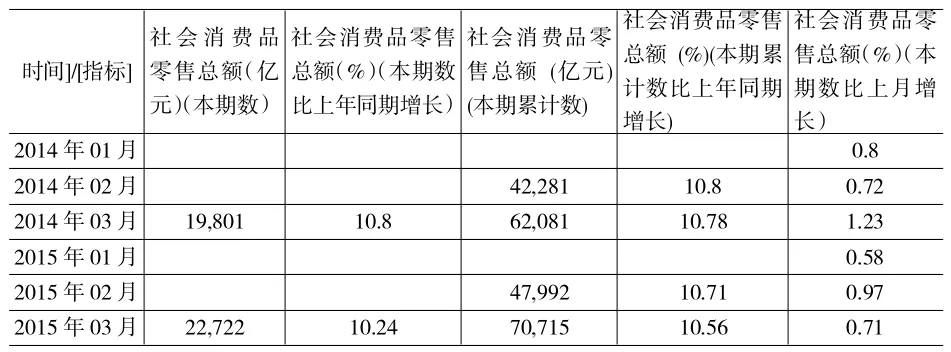

目前,我國共有96家零售行業上市公司,其中多數企業正面臨著經濟增速下降的危機,同時,這也造成上市公司股價的相應波動。據統計,2014年零售行業的社會消費品零售總額262394億元,同比實際增長10.9%,增速下降了0.6%;2015年上半年,我國社會消費品零售總額141577億元,同比名義增長10.4%,增速比一季度回落0.2個百分點。如下表所示。

表1

注:表1內數據均來自于中研網。

上表中的數據充分表明了社會消費品零售總額的增速與上年同期相比有所下降。由此可以得出,以上反應主營業務收入的會計信息都說明我國零售行業上市公司近年來的效益增長與往年同期相比,有所降低。

根據2015年期間零售行業上市公司所披露的月度財務報告整理顯示,其中反映上市公司盈利能力的每股收益這一會計信息指標呈先上升后下降趨勢,反映營運能力的總資產周轉率這一會計信息指標呈先下降后上升的趨勢,反映發展能力的主營業務收入增長率呈先上升后下降的變化趨勢,總資產增長率呈先下降后上升的變化趨勢。

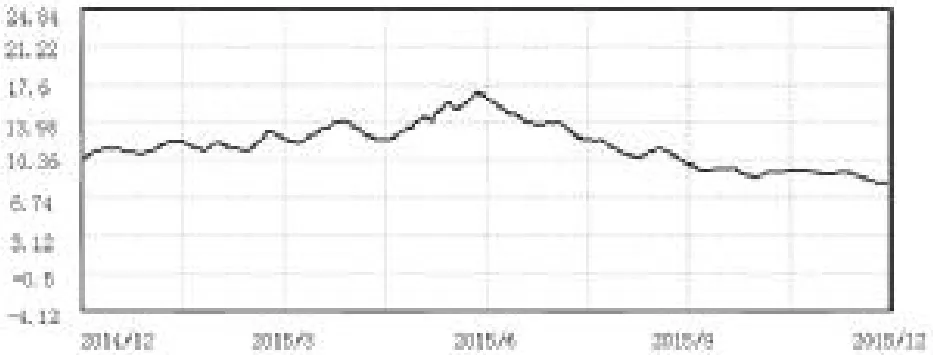

目前,我國有96家零售行業上市公司,其中一半以上的股票價格是下降的,他們的股票價格在2015年這一整年期間的股價的總體變化趨勢也是下降的,如下圖所示。

由此可看出,我國零售行業上市公司財務報告所披露的會計信息影響了股票價格的波動,使股票價格呈現總體下降的趨勢。因此會計信息成為投資者在進行投資決策時的主要考慮因素,同樣也是國家經濟政策制定的重要參考對象。于是,零售行業上市公司所披露的會計信息如何影響著股票的價格;會計信息與股票價格是否存在一定的線性關系;哪些會計信息對股票價格影響較大;這些問題應作為判斷股價變動趨勢的重點關注對象。

二、實證分析

1.樣本的選擇

本文選取零售行業上市公司的二十家發展中的具有代表性的企業作為研究樣本。零售行業的財務業績對股票價格的影響力釋放趨勢呈平緩狀態,影響力所持續的時間也比較長,對于零售行業的這些股票,應該在財務報表公告后,在持續一段時間內對它們的股價表現進行關注。截止到2015年4月末,零售行業的各大上市公司2014年的年報已經全部公布,所以,為了很好地利用零售行業的財務業績對股票價格的影響力釋放趨勢呈平緩狀態這一特點,本文股票價格選取的是2015年4月30日到8月31日的股價平均估計值。

2.變量的選取

上市公司的年報所披露的會計信息主要分為四大類,即盈利能力、償債能力、營運能力和發展能力。本文選取會計指標的宗旨在于盡可能的全面反映企業真實的財務情況、經營的成果和現金流量的情況,這樣建立的模型才能具有很好的代表性,所以,本文選取如下的四大類十個指標。

盈利能力指標:盈利能力指標能夠很好的評價一個企業的盈利能力,本文選取每股收益、主營業務利潤率和股本報酬率這三個指標來反映企業的盈利能力。

償債能力指標:償債能力指標是指能夠反映企業償還到期債務(包含本金及利息)的能力的指標。通過對償債能力的分析,可以考察企業持續經營的能力和風險,有助于對企業未來收益進行預測。本文選取速動比率、現金比率和資產負債率這三個指標來反映企業的償債能力。

營運能力指標:營運能力指標是指能夠反映企業經營運行能力的指標,即反映企業運用各項資產以賺取利潤的能力的指標。本文選取存貨周轉率和總資產周轉率這兩個比率,來揭示企業資金運營周轉的情況,并且用來反映企業對經濟資源管理、運用的效率高低。

發展能力指標:發展能力指標是指能夠反映企業在生存的基礎上,擴大規模、壯大實力的潛在能力的指標。本文選取主營業務收入增長率和總資產增長率這兩個比率來分析企業的發展能力。

20家零售行業上市公司2014年的會計信息指標數據如表2所示。

表2 20家零售行業上市公司2014年的會計信息指標數據單位:元

3.模型的建立

本文運用經典的多元回歸模型,把股票價格作為被解釋變量Y,上文所闡述的十個財務指標作為解釋變量,建立如下模型:

Y=C+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+β8X8+β9X9+ β10X10+ε

其中,Y代表被解釋的股票價格;X1代表解釋變量每股收益;X2代表解釋變量主營業務利潤率;X3代表解釋變量股本報酬率;X4代表解釋變量速動比率;X5代表解釋變量現金比率;X6代表解釋變量資產負債率;X7代表解釋變量存貨周轉率;X8代表解釋變量總資產周轉率;X9代表解釋變量主營業務收入增長率;X10代表解釋變量總資產增長率;C代表了同一時間點非會計信息的影響;ε代表隨機擾動項。

4.模型的參數估計

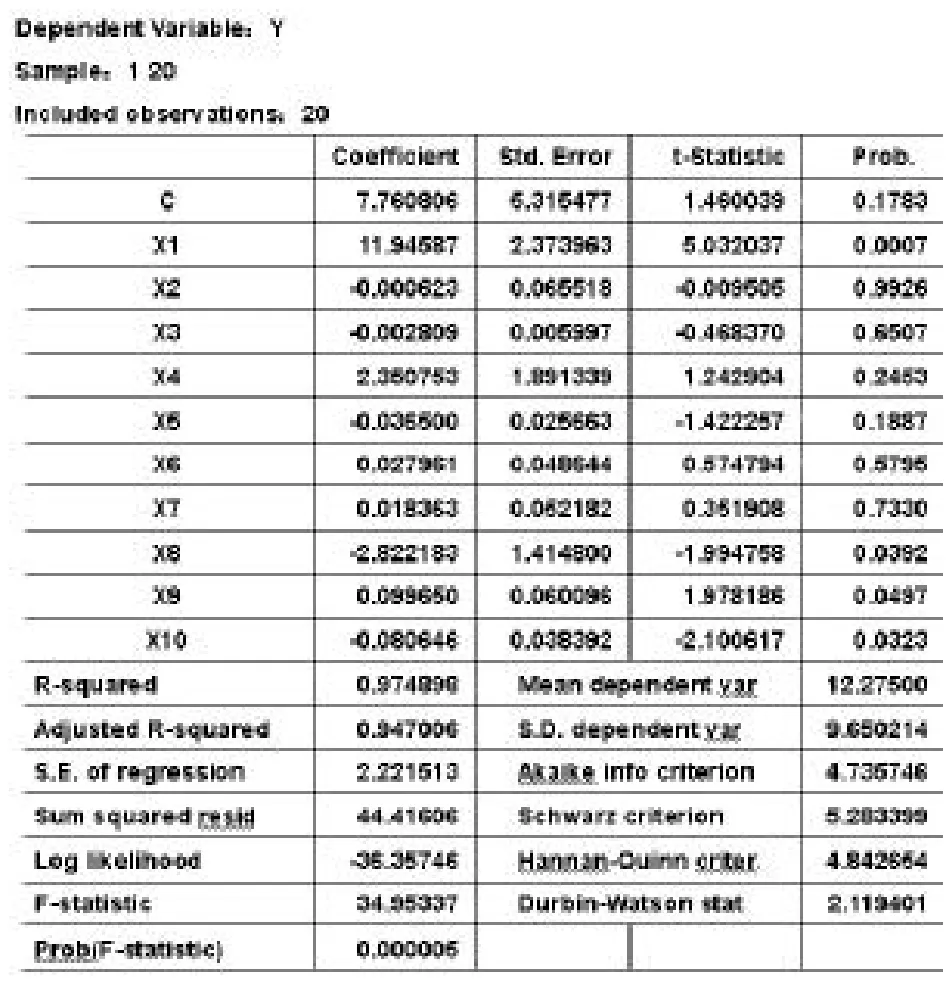

通過運用Eviews軟件,再借助于最小二乘法對模型進行參數估計,得出結果如表3所示。

表3

通過觀察表3可以發現R-squared的值為0.974898,證明模型本身的擬合度比較理想,能夠說明解釋變量與被解釋變量之間存在著一定程度的相關性。取顯著性水平0.05,X2、X3、X4、X5、X6、X7、X9的T檢驗T值不通過。對模型進行修正,得到如表4所示的結果。

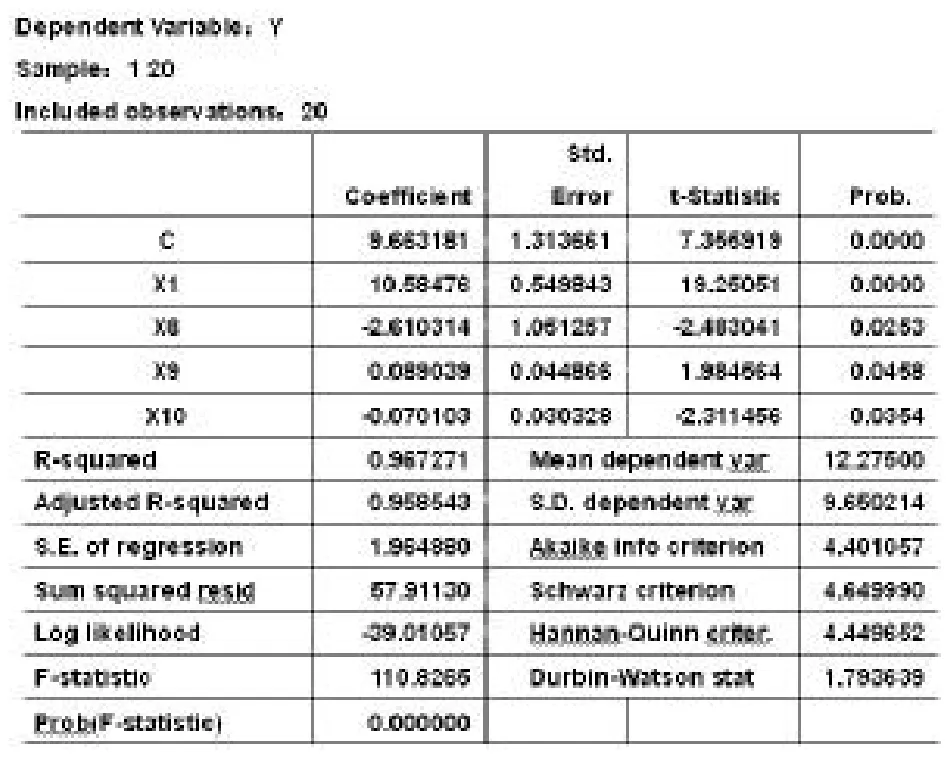

表4

觀察上述修正后的結果可以發現:R-squared=0.967271,說明修正后的模型中的四個會計指標對股價解釋的水平是96.73%,擬合優度相對來說還是非常之高的,足以說明解釋變量和被解釋變量兩者的關系。在0.05的顯著性水平下,T檢驗全部達標,且結果比較顯著,概率值也都低于0.05,其中有的甚至完全趨近于0,這樣的檢驗結果說明了后期對模型的修正是有效的。

5.模型的參數檢驗

(1)首先檢驗模型參數的異方差,通過對模型運用White檢驗得到如表5的檢驗結果。

表5 Heteroskedasticity Test:White

觀察上表的的檢驗結果發現,Obs*R-squared的值為15.07003,而在5%的顯著性水平下,自由度為14的卡方分布所對應的臨界值是23.685,而15.07003明顯小于23.685,所以異方差的問題不存在于此模型參數中。

(2)自相關檢驗

模型參數的自相關的檢驗結果如表6所示。

表6 Breusch-Godfrey Serial Correlation LM Test

觀察表6發現,Obs*R-squared的值為0.729513,而在5%的顯著性水平下、自回歸階數為4的卡方分布相應的臨界值為7.815,0.729513明顯小于臨界值7.815,由此可知,此模型的參數不存在自相關的問題。

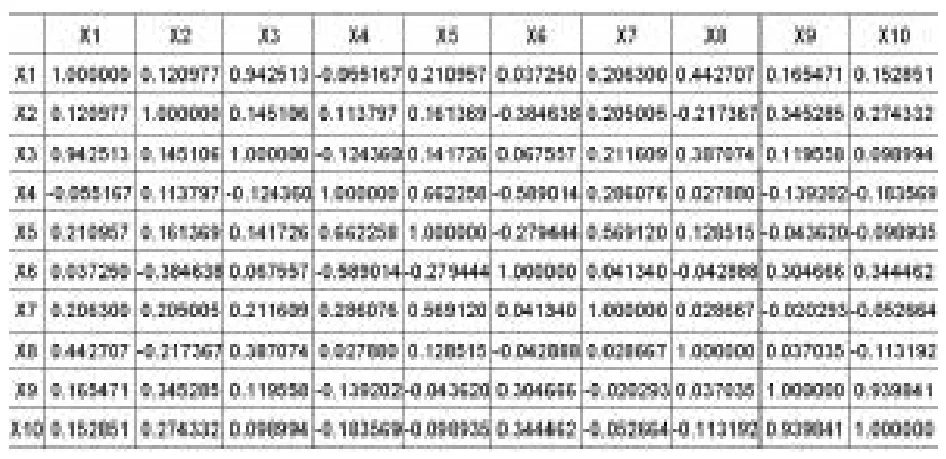

(3)多重共線性檢驗

對模型的參數進行多重共線性的檢驗結果如表7所示。

表7 Correlation

通過表7所顯示的檢驗結果可以發現,各個解釋變量之間的相關系數都小于R-squared的值,所以可以判定此模型的參數不存在多重共線性問題。

通過以上對模型參數的一系列檢驗,本文暫且確定模型為:

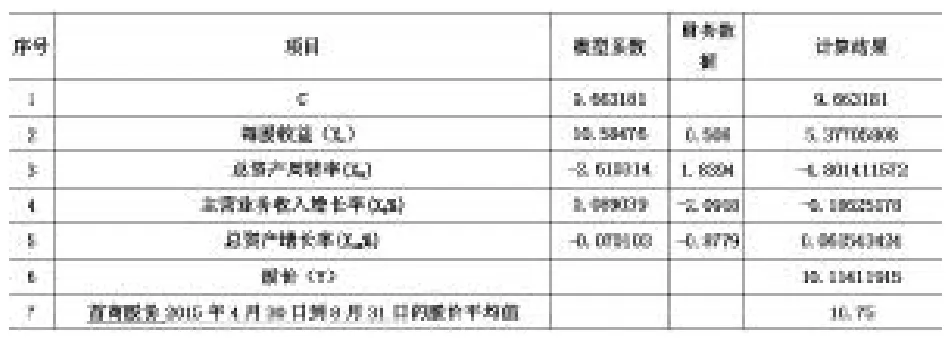

(4)模型的檢驗

本文采用實例驗證的方法來對模型的可行性進行檢驗。本文選取首商股份2014年年報的會計信息,并根據本文所得模型得出首商股份2014年第二季度的理論股價值,再與其實際值進行對比,如表8所示。

表8

如表8的結果顯示,通過模型計算出來的股價約為10.11元,首商股份2015年4月30日到8月31日的股價平均值為10.75元,二者相差0.64元,所以,在不考慮其他因素的情況下,此模型的建立具有一定的意義。

三、結論

本文通過以上內容的回歸分析可以發現,零售行業上市公司的會計信息對股票價格具有不容小覷的影響力。其中反映企業的盈利能力的每股收益的影響力最大,且與股價二者之間的關系成正相關,即若上市企業的每股收益上升1個單位,其股價上升10.58476個單位(在其他條件不變的情況下);其中反映企業營運能力的總資產周轉率的影響力次之,且與股價二者之間的關系成負相關,即若上市企業的總資產周轉率上升1個單位,其股價會下降2.610314個單位(在其他條件不變的情況下);其中反映企業發展能力的主營業務收入增長率和總資產增長率對股價的影響力更次之,其中主營業務收入增長率與股價成正相關關系,總資產增長率與股價成負相關關系。

上述的分析結果說明,我國零售行業上市公司的股價與每股收益這一財務指標的聯系最為緊密,其次是總資產周轉率,次之是主營業務收入增長率,更次之是總資產增長率。

[參考文獻]

[1]Peter and Clarkson.The Impact of IFRS Adoption on the Value Relevance of Book Value and Earnings[J].Journal of Accounting & Ecnomics,2010(23):69-73

[2]戴麗萍.財務指標與股票價格定位:一種實證研究[J].云南財貿學報,2004(8):66-7

[3]王福勝,周文娟.會計信息影響股票價格的簡化模型的實證研究[J].管理科學,2007(2):76-81

[4]姚文英,王飛飛.上市公司財務指標對股票價格影響的實證研究[J].會計之友,2014(6)

[責任編輯:劉玉梅]

[收稿日期]2016-03-04

[文章編號]1009-6043(2016)02-0135-03

[中圖分類號]F230

[文獻標識碼]B

猜你喜歡

四川工商學院學術新視野(2021年3期)2021-11-05 07:24:46

中國市場(2021年34期)2021-08-29 03:26:46

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

消費導刊(2017年24期)2018-01-31 01:29:06

中國商論(2016年34期)2017-01-15 14:24:09

中國市場(2016年44期)2016-05-17 05:14:50

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:23

行政事業資產與財務(2015年23期)2015-10-26 03:13:10