柜臺(tái)市場(chǎng)流動(dòng)性影響因素實(shí)證研究——來自臺(tái)灣地區(qū)的數(shù)據(jù)經(jīng)驗(yàn)

2016-05-04 03:31:50金仁旻

關(guān)鍵詞:影響因素

金仁旻,鄧 浩

(1.安徽經(jīng)管學(xué)院 國(guó)際教育系,安徽 合肥 230059;2.上海財(cái)經(jīng)大學(xué),上海 200433)

?

柜臺(tái)市場(chǎng)流動(dòng)性影響因素實(shí)證研究

——來自臺(tái)灣地區(qū)的數(shù)據(jù)經(jīng)驗(yàn)

金仁旻1,鄧浩2

(1.安徽經(jīng)管學(xué)院 國(guó)際教育系,安徽 合肥230059;2.上海財(cái)經(jīng)大學(xué),上海200433)

摘要:柜臺(tái)市場(chǎng),又稱場(chǎng)外交易市場(chǎng),為中小企業(yè)成長(zhǎng)籌集初始資本起著重要作用。選取了三種不同的柜臺(tái)市場(chǎng)流動(dòng)性度量指標(biāo),以臺(tái)灣公司債柜臺(tái)交易數(shù)據(jù)為樣本,實(shí)證研究了柜臺(tái)市場(chǎng)流動(dòng)性影響因素。結(jié)果發(fā)現(xiàn)凈資產(chǎn)收益率對(duì)柜臺(tái)交易市場(chǎng)流動(dòng)性影響表現(xiàn)出很強(qiáng)的穩(wěn)健性,而其他因素在不同模型下表現(xiàn)有差異。

關(guān)鍵詞:柜臺(tái)市場(chǎng);流動(dòng)性;流動(dòng)性指標(biāo);影響因素

一引言

資本市場(chǎng)在經(jīng)濟(jì)發(fā)展中的地位和作用日益顯著,已經(jīng)成為國(guó)民經(jīng)濟(jì)發(fā)展的重要推動(dòng)力量。然而,我國(guó)目前的資本市場(chǎng)還存在結(jié)構(gòu)性缺陷。據(jù)統(tǒng)計(jì),截止2014年末,我國(guó)登記注冊(cè)的私營(yíng)企業(yè)已達(dá)1200多萬戶,而滬、深兩證交所上市公司總數(shù)只有2500左右,也就是說只有極少的企業(yè)能夠進(jìn)入資本市場(chǎng)籌資,大部分中小企業(yè)無法通過這種方式為自己融資。為了在制度上為眾多的中小企業(yè)以提供融資渠道,我國(guó)逐步形成了以主辦市場(chǎng)為主,創(chuàng)業(yè)板和一些區(qū)域性的產(chǎn)權(quán)、股權(quán)交易市場(chǎng)為輔的多層次資本市場(chǎng)。其中,柜臺(tái)市場(chǎng)發(fā)展勢(shì)頭最猛,容量很大,但問題也很多。無論在規(guī)模大小、交易額度、流動(dòng)性水平上都與主板市場(chǎng)有很大差距。主要原因在于我國(guó)柜臺(tái)市場(chǎng)在發(fā)展過程中還存在一些不足,比如信息披露不完整、市場(chǎng)投資主體構(gòu)成和市場(chǎng)投資者行為不合理,制度監(jiān)管缺失等等。由此導(dǎo)致的直接后果就是市場(chǎng)流動(dòng)性較差,價(jià)格發(fā)現(xiàn)機(jī)制無法正常運(yùn)轉(zhuǎn),資本配置得不到優(yōu)化,資本市場(chǎng)效率水平低下。其中流動(dòng)性是關(guān)鍵,因?yàn)樗粌H關(guān)系到金融市場(chǎng)正常秩序的運(yùn)行,而且關(guān)系到資源的有效配置和優(yōu)化,直接決定了市場(chǎng)運(yùn)行質(zhì)量的優(yōu)劣。鑒于此,本文針對(duì)柜臺(tái)市場(chǎng)進(jìn)行流動(dòng)性實(shí)證研究,為改善我國(guó)柜臺(tái)市場(chǎng)交易效率提供參考。

二文獻(xiàn)綜述

1.流動(dòng)性的度量。

對(duì)流動(dòng)性的度量是從流動(dòng)性的不同維度來描述流動(dòng)性水平的高低。一般來說,流動(dòng)性的度量方法可以分為四類:(1)基于交易成本的流動(dòng)性指標(biāo)。(Harris,1990;Huang&Stoll,1996))交易成本可由做市商或限價(jià)指令表的買賣價(jià)差直接衡量,包括金融資產(chǎn)交易的直接成本(如傭金、印花稅等)和間接成本(即其他市場(chǎng)摩擦引起的成本),又稱為市場(chǎng)寬度;(2)基于委托量的流動(dòng)性指標(biāo)(Black,1971)。委托量是指在一個(gè)給定的報(bào)價(jià)下可以交易的股票數(shù)量,又稱為市場(chǎng)深度。不同交易制度下的市場(chǎng)深度含義有所不同,在報(bào)價(jià)驅(qū)動(dòng)市場(chǎng)中,市場(chǎng)深度一般是指做市商在買入(或賣出)報(bào)價(jià)下愿意買入(賣出)的股票數(shù)量;在指令驅(qū)動(dòng)市場(chǎng)中,市場(chǎng)深度是指限價(jià)指令表各價(jià)位上的委托數(shù)量,委托數(shù)量越大,市場(chǎng)越有深度;(3)基于均衡價(jià)格的流動(dòng)性指。(Hasbrouck&Schwartz,1988; Kyle,1985; Hasbro uck&Sofianos,1993)以均衡價(jià)格衡量流動(dòng)性,目的是捕捉大額交易引起的均衡價(jià)格偏離后,市場(chǎng)回到均衡狀態(tài)的速度;(4)基于市場(chǎng)沖擊的流動(dòng)性指標(biāo)。(Hui&Heubel,1984)市場(chǎng)沖擊指標(biāo)來自對(duì)市場(chǎng)沖擊計(jì)量模型的分解。將其中流動(dòng)性因素與其他因素進(jìn)行區(qū)分后,可以分解出流動(dòng)性造成的市場(chǎng)沖擊,該指標(biāo)也可以衡量流動(dòng)性價(jià)格彈性或價(jià)格發(fā)現(xiàn)的速度。

國(guó)內(nèi)也有學(xué)者把流動(dòng)性的度量指標(biāo)分成了價(jià)格法、交易量法、量?jī)r(jià)結(jié)合法、時(shí)間法及其他方法五類,并指出流動(dòng)性的各個(gè)維度之間不是獨(dú)立的。例如深度和廣度通常就是矛盾的,深度越大則廣度(買賣價(jià)差)越小,寬度越大則深度越小;即時(shí)性和價(jià)格也是一對(duì)矛盾,為了耐心等待更優(yōu)的價(jià)格無疑將犧牲即時(shí)性。(劉逖,2002)

需要強(qiáng)調(diào)的是,這些流動(dòng)性衡量方法都只描述了流動(dòng)性的一個(gè)或幾個(gè)方面,目前還沒有一個(gè)指標(biāo)能涵蓋流動(dòng)性的所有特征。本文根據(jù)文獻(xiàn),選取Amivest流動(dòng)性比率、Amihud流動(dòng)性比率兩種方法,并嘗試運(yùn)用最新的度量模型衡量柜臺(tái)市場(chǎng)的流動(dòng)性——基于價(jià)格離散度的流動(dòng)性指標(biāo),并將三者運(yùn)用在本研究的實(shí)證分析中,以驗(yàn)證影響因素的穩(wěn)健性。前兩個(gè)指標(biāo)比較常用,在此不再贅述,下面重點(diǎn)介紹基于價(jià)格離散度的流動(dòng)性指標(biāo)。

此方法由Rainer Jankowitsch et al.(2011)提出。這是一種基于價(jià)格離散度測(cè)量流動(dòng)性的方法。該方法建立在一個(gè)價(jià)格離散模型基礎(chǔ)上,通過交易價(jià)格相對(duì)市場(chǎng)估值的價(jià)格離散程度來衡量流動(dòng)性。該方法描述如下:對(duì)債券i來說,在每一天t,觀察得到Ki,t的交易價(jià)格pi,k,t(k=1…Ki,t),一個(gè)市場(chǎng)整體估值mi,t,每一成交價(jià)下的成交量Vi,k,t,基于這些信息得到新的流動(dòng)性度量指標(biāo)di,t,記作dispersion。

根據(jù)現(xiàn)有研究發(fā)現(xiàn)市場(chǎng)流動(dòng)性的影響因素按照相關(guān)因素來分,大致有以下幾類:(1)與交易成本相關(guān)的流動(dòng)性影響因素。與交易成本相關(guān)的流動(dòng)性影響因素研究主要集中在做市商市場(chǎng)和交易成本對(duì)價(jià)差形成的解釋。Demsetz(1968)首先提出這一問題,將買賣價(jià)差作為交易者即時(shí)性交易的成本來看待,并在一個(gè)靜態(tài)的供給和需求框架下進(jìn)行了分析,對(duì)市場(chǎng)流動(dòng)性的研究起到了推動(dòng)性作用。(2)與市場(chǎng)參與者相關(guān)的流動(dòng)性影響因素研究。這一部分的研究主要是基于信息經(jīng)濟(jì)學(xué)和博弈論,研究做市商和投資者的行為研究以及交易價(jià)格的確定。根據(jù)市商的最佳行為以及投資者的種類,可將他們分為知情的投資者、不知情的投資者和信息不對(duì)稱的做市商三類,通過他們的市場(chǎng)參與行為對(duì)流動(dòng)性的影響因素進(jìn)行研究。結(jié)果表明交易價(jià)格、交易信息和投資者決策都與流動(dòng)性有關(guān)。(Kyle,1989;Muranaga et al.,1999)(3)與市場(chǎng)微觀結(jié)構(gòu)相關(guān)的流動(dòng)性影響因素研究。這方面的因素主要從交易機(jī)制方面展開。有研究發(fā)現(xiàn),證券價(jià)格在一定程度上會(huì)受到市場(chǎng)微觀結(jié)構(gòu)的影響,市場(chǎng)交易機(jī)制、委托機(jī)制、大宗交易機(jī)制、存在做市商的報(bào)價(jià)驅(qū)動(dòng)制、限價(jià)指令制度、開盤及收盤機(jī)制、最小報(bào)價(jià)單位、漲跌幅限制等以及市場(chǎng)透明度等都會(huì)對(duì)流動(dòng)性產(chǎn)生影響。(Maureen,1995;Scalia&Vacca1999)(4)與宏觀經(jīng)濟(jì)相關(guān)的流動(dòng)性影響因素研究。這方面的研究主要集中于宏觀政策,比如貨幣政策與市場(chǎng)流動(dòng)性之間的相關(guān)關(guān)系及影響機(jī)理。(瞿強(qiáng),2001;張蕊等,2010)(5)與證券特征相關(guān)的流動(dòng)性影響因素研究。影響市場(chǎng)流動(dòng)性的證券特征主要指交易特征,包括交易價(jià)格、每筆交易規(guī)模、交易量、價(jià)格波動(dòng)等。比如債券規(guī)模與流動(dòng)性之間的正向關(guān)系。(Alexander et al.,2000)

綜合以上文獻(xiàn)分析,結(jié)合本研究對(duì)象的特征,本研究將以下影響流動(dòng)性的因素:發(fā)行總額、票面利率、債券年齡、剩余期限、債券評(píng)級(jí)、交易規(guī)模、總資產(chǎn)、凈資產(chǎn)收益率和資本結(jié)構(gòu)作為解釋變量。

三數(shù)據(jù)處理與分析

1.數(shù)據(jù)收集。

考慮到國(guó)內(nèi)大陸地區(qū)柜臺(tái)交易市場(chǎng)的數(shù)據(jù)不易獲得,本研究選擇臺(tái)灣柜臺(tái)買賣中心固定收益平臺(tái)交易的公司債作為研究樣本。本文的市場(chǎng)交易數(shù)據(jù)來自臺(tái)灣柜臺(tái)買賣中心公司債固定收益平臺(tái),公司財(cái)務(wù)指標(biāo)來自公開咨詢觀測(cè)站,公債利率及其他相關(guān)信息來自鉅亨網(wǎng)。以2010年1月至2012年12月為樣本觀測(cè)區(qū)間。本文中公司債樣本篩選標(biāo)準(zhǔn)如下:剔除了交易次數(shù)太少的月份的債券,本文以每月交易日小于10為準(zhǔn);剔除了觀測(cè)區(qū)間內(nèi)交易月份不足六個(gè)月的債券;剔除了Amivest和Amihud極端數(shù)值樣本。在信用價(jià)差的處理過程中,計(jì)算信用價(jià)差所用的無風(fēng)險(xiǎn)收益率取自鉅亨網(wǎng)公布的公債參考殖利率,由于公債期限與公司債樣本期限并不完全匹配,本文對(duì)此采用線性插值法進(jìn)行了處理。經(jīng)過多次審核修改,本文最終得到的研究樣本為30支公司債。其中債券期限為5年的有22只,7年的有6只,10年的2只。分布于鋼鐵、電力、橡膠、塑膠、航運(yùn)、油汽燃?xì)獾刃袠I(yè)。

2.模型設(shè)定及結(jié)果分析。

本文采用如下的回歸模型檢驗(yàn)所選取的因素對(duì)流動(dòng)性的影響。

Liquidityit=β0+β1Issuancei+β2Couponi+β3Ageit+β4Maturityit+β5D1+β6D2+β7Tradesit+β8Asset+β9ROE+β10Lev+εit

上式中,i代表債券,t代表月份,β0為常數(shù)項(xiàng),βi為Xi的回歸系數(shù),Xi為自變量,ε為隨機(jī)干擾項(xiàng)。D1、D2分別是兩個(gè)用來表示債券評(píng)級(jí)的虛擬變量,評(píng)級(jí)依次為AA-,AA,AAA。虛擬變量D1、D2分別定義為:

實(shí)證過程通過前面所述三種不同的流動(dòng)性代理指標(biāo)來驗(yàn)證影響臺(tái)灣柜臺(tái)交易市場(chǎng)流動(dòng)性的影響因素。具體的實(shí)證回歸結(jié)果見表1、表2、表3所示。

(1)amivest回歸結(jié)果。

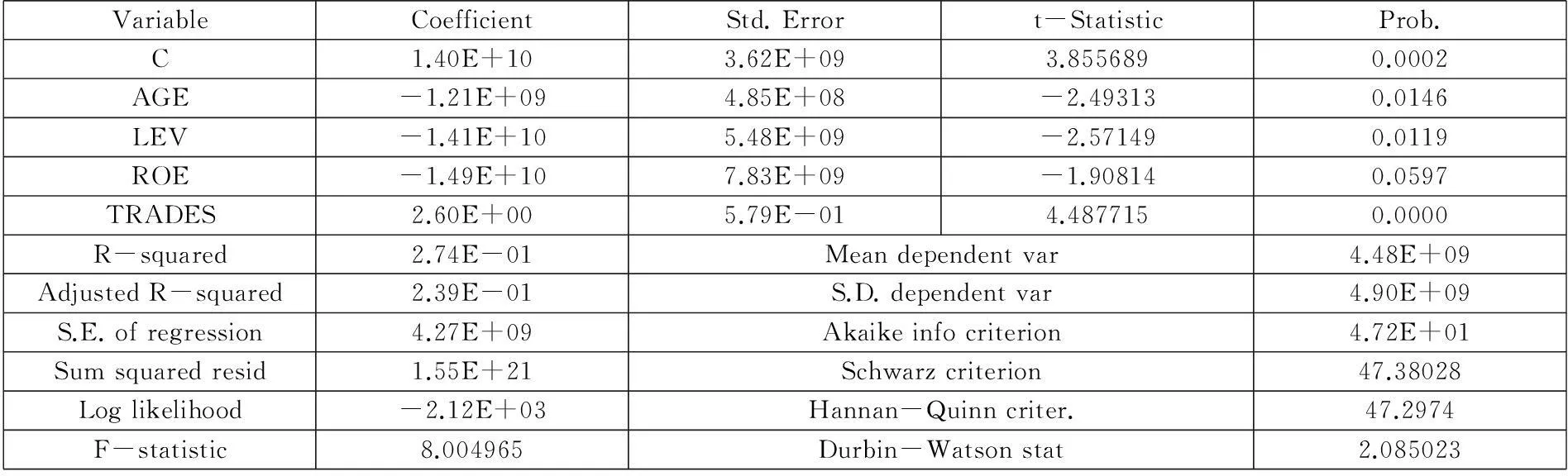

表1 以amivest為代理變量的回歸結(jié)果

當(dāng)以amivest流動(dòng)性比率作為代理變量時(shí),交易規(guī)模在1%顯著水平下對(duì)流動(dòng)性有顯著正向影響,即交易規(guī)模增加,流動(dòng)性水平上升;債券年齡對(duì)amivest產(chǎn)生負(fù)向的影響,債券已發(fā)年限越長(zhǎng),流動(dòng)性水平越差;資本結(jié)構(gòu)在5%的顯著性水平下對(duì)amivest有負(fù)向影響,即發(fā)債企業(yè)的所有負(fù)債與總資產(chǎn)之比越大,流動(dòng)性指標(biāo)amivest越小,流動(dòng)性水平越差;凈資產(chǎn)收益率在10%的顯著性水平下對(duì)amivest有負(fù)向影響,凈資產(chǎn)收益率越高,流動(dòng)性指標(biāo)amivest越小,流動(dòng)性水平越差。回歸模型中,除以上變量之外,其他變量對(duì)流動(dòng)性指標(biāo)amivest均無顯著影響。

(2)illiquid回歸結(jié)果。

表2 以illiquid為代理變量的回歸結(jié)果

由illiquid的回歸結(jié)果可知,資本結(jié)構(gòu)、凈資產(chǎn)收益率和票面利率是對(duì)流動(dòng)性有顯著的影響的變量,而且資本結(jié)構(gòu)和凈資產(chǎn)收益率的顯著性水平在1%以下。資本結(jié)構(gòu)對(duì)illiquid產(chǎn)生正向的影響,即發(fā)債公司所有債務(wù)與總資產(chǎn)之比越大,非流動(dòng)性指標(biāo)illiquid越大,流動(dòng)性水平越低;凈資產(chǎn)收益率對(duì)illiquid也有正向的影響,凈資產(chǎn)收益率越大,非流動(dòng)性指標(biāo)illiquid越大,流動(dòng)性水平越低。票面利率對(duì)illiquid同樣是負(fù)向的影響,票面利率越大,非流動(dòng)性指標(biāo)illiquid越大,流動(dòng)性水平越低。回歸模型中,除資本結(jié)構(gòu)、凈資產(chǎn)收益率、票面利率之外,其他變量對(duì)非流動(dòng)性指標(biāo)illiquid均無顯著影響。

(3)dispersion回歸結(jié)果如下表所示。

表3 以dispersion為代理變量的回歸結(jié)果

由dispersion的回歸結(jié)果可以看出,債券年齡和剩余期限對(duì)流動(dòng)性有顯著的影響。且剩余期限的顯著性水平在1%以下。債券年齡對(duì)dispersion是正向的影響,債券年齡越大,流動(dòng)性指標(biāo)dispersion越大,流動(dòng)性水平越低;剩余期限對(duì)dispersion有正向的影響,剩余期限越長(zhǎng),流動(dòng)性指標(biāo)dispersion越大,流動(dòng)性水平越低。交易規(guī)模和凈資產(chǎn)收益率在5%的顯著性水平下對(duì)流動(dòng)性有影響。交易規(guī)模與dispersion呈負(fù)相關(guān),交易規(guī)模越大,流動(dòng)性代理指標(biāo)dispersion越小,流動(dòng)性越好;凈資產(chǎn)收益率也與dispersion呈負(fù)相關(guān),凈資產(chǎn)收益率越高,流動(dòng)性指標(biāo)dispersion越小,流動(dòng)性越好。回歸模型中,除債券年齡、剩余期限、交易規(guī)模和凈資產(chǎn)收益率之外,其他變量對(duì)流動(dòng)性指標(biāo)dispersion均無顯著影響。

從表1-3中可以發(fā)現(xiàn):(1)凈資產(chǎn)收益率對(duì)流動(dòng)性的影響在三個(gè)不同指標(biāo)模型種均有顯著影響,其中amivest和illiquid模型中兩者呈正向關(guān)系,而在dispersion模型中得出相反,但在0.05的水平上才顯著;(2)資本結(jié)構(gòu)在amivest和illiquid模型中顯示對(duì)公司債柜臺(tái)交易市場(chǎng)流動(dòng)性的影響呈負(fù)相關(guān);(3)交易規(guī)模作為交投活躍程度的表現(xiàn),在以illiquid和dispersion模型中顯示對(duì)公司債流動(dòng)性有正向影響,,但在illiquid模型中,這種關(guān)系沒能得到證實(shí),原因可能是amivest流動(dòng)性比率側(cè)重表示成交量引起的價(jià)格變動(dòng)程度,而交易規(guī)模無法體現(xiàn)成交量的情況;(4)債券年齡和剩余期限在dispersion模型中顯示對(duì)流動(dòng)性正向影響顯著。這與已有研究結(jié)論一致,即債券年齡越長(zhǎng),流動(dòng)性越差;剩余期限越長(zhǎng),流動(dòng)性越差;(5)票面利率僅illiquid模型中表現(xiàn)出對(duì)流動(dòng)性有一定影響,且呈正相關(guān)關(guān)系。這與部分學(xué)者得出的票面利率越大,流動(dòng)性水平越高的結(jié)論相一致。(6)而發(fā)行總額、債券評(píng)級(jí)和公司規(guī)模在三個(gè)模型中都沒有得到驗(yàn)證,這需要進(jìn)一步研究分析。

四結(jié)論及不足

本文首先對(duì)國(guó)內(nèi)外有關(guān)流動(dòng)性指標(biāo)及其影響因素文獻(xiàn)進(jìn)行全面的梳理,最終選取Amivest流動(dòng)性比率、Amihud非流動(dòng)性測(cè)度illiquid和基于價(jià)格離散度的dispersion作為流動(dòng)性代理指標(biāo),從影響流動(dòng)性的債券特征和企業(yè)特征兩方面的因素選擇了發(fā)行總額、票面利率、債券年齡、剩余期限、債券評(píng)級(jí)、交易規(guī)模、總資產(chǎn)、凈資產(chǎn)收益率和資本結(jié)構(gòu)共9個(gè)潛在影響因素作為解釋變量構(gòu)建分析模型。然后選取了臺(tái)灣公司債柜臺(tái)交易市場(chǎng)進(jìn)行實(shí)證研究。研究發(fā)現(xiàn)不論選取何種流動(dòng)性指標(biāo),在臺(tái)灣公司債柜臺(tái)交易市場(chǎng)上,發(fā)債公司的盈利性對(duì)流動(dòng)性有顯著影響。此外,在illiquid和dispersion兩個(gè)流動(dòng)性指標(biāo)下,可以證實(shí)債券特征如債券年齡和交易筆數(shù)對(duì)流動(dòng)性有顯著影響;在amivest和illiquid兩個(gè)流動(dòng)性指標(biāo)下,企業(yè)特征中的資本結(jié)構(gòu)也是影響流動(dòng)性的重要因素。

本文以臺(tái)灣公司債柜臺(tái)交易數(shù)據(jù)為樣本對(duì)柜臺(tái)交易市場(chǎng)的流動(dòng)性影響因素做了研究,揭示了柜臺(tái)交易市場(chǎng)流動(dòng)性與上市企業(yè)和交易品種之間的某些聯(lián)系。但是,本文也存在一些不足和需要進(jìn)一步研究的問題:(1)由于內(nèi)地柜臺(tái)市場(chǎng)的交易數(shù)據(jù)較難獲得,本文選定臺(tái)灣的柜臺(tái)交易市場(chǎng)數(shù)據(jù)作為樣本。今后隨著國(guó)內(nèi)有關(guān)資料的開放以及數(shù)據(jù)統(tǒng)計(jì)技術(shù)的進(jìn)步,在廣泛的數(shù)據(jù)基礎(chǔ)上對(duì)我國(guó)大陸的柜臺(tái)交易市場(chǎng)進(jìn)行實(shí)證分析和研究將是豐富和完善本文研究的方向。(2)鑒于臺(tái)灣柜臺(tái)交易市場(chǎng)活躍程度依然不高,本文最終只選擇了部分公司債作為研究對(duì)象。在樣本選擇過程中,根據(jù)本文所選的流動(dòng)性指標(biāo)計(jì)算的需求,剔除交易過于貧乏的債券后致使樣本數(shù)量有限。(3)由于樣本數(shù)量的局限性,本文沒能采用面板數(shù)據(jù)分析的方法。數(shù)據(jù)處理時(shí)也沒有對(duì)時(shí)間趨勢(shì)及穩(wěn)定性做嚴(yán)格的分析檢驗(yàn),但是初步的單位根檢驗(yàn)表明除了債券年齡,其余變量均無時(shí)間趨勢(shì),取一階差分后債券年齡也是平穩(wěn)的。因此回歸結(jié)果可能存在偏差但是理論上很小。

參考文獻(xiàn)

[1]Harris, Lawrence. Liquidity, trading rules and electronic trading systems, 1990.

[2]Huang, Roger D., and Hans R. Stoll. Dealer versus auction markets A paired comparison of execution costs on NASDAQ and the NYSE. Journal of Financial economics, 1996:313~357.

[3]Black F., Toward a Fully Automated Stock Exchange: Part 1. [J]. Financial Analysis Journal, 1971,(27):28-35.

[4]Hasbrouck, Joel, and Robert A. Schwartz. Liquidity and execution costs in equity markets. The journal of portfolio management, 1988:10-16.

[5]Kyle, Albert S. Informed speculation with imperfect competition. The Review of Economic Studies, 1989:317-355.

[6]Hasbrouck, Joel, and George Sofianos. The trades of market makers An empirical analysis of NYSE specialists. The Journal of Finance, 1993: 1565-1593.

[7]Hui, Baldwin, and Barbara Heubel. Comparative liquidity advantages among major US stock markets. Data Resources Incorporated, 1984.

[8]劉逖. 如何衡量流動(dòng)性理論與文獻(xiàn)綜述[R]. 上證聯(lián)合研究計(jì)劃課題報(bào)告,2002.

[9]Amihud, Yakov. Illiquidity and stock returns cross-section and time-series effects. Journal of financial markets, 2002.:31-56.

[10]Amihud, Yakov, and Haim Mendelson. Asset pricing and the bid-ask spread. Journal of financial Economics, 1986:223-249.

[11]Amihud, Yakov, and Haim Mendelson. Liquidity, maturity, and the yields on US Treasury securities. The Journal of Finance, 1991:1411-1425.

[12]Jankowitsch, Rainer, Amrut Nashikkar, and Marti G. Subrahmanyam. Price dispersion in OTC markets A new measure of liquidity. Journal of Banking & Finance, 2011:343~357.

[13]Demsetz, Harold. The cost of transacting. The Quarterly Journal of Economics, 1968:33~53.

[14]Muranaga, Jun, and Tokiko Shimizu. Expectations and market microstructure when liquidity is lost. Vol. 99. Institute for Monetary and Economic Studies, Bank of Japan, 1999.

[15]O’hara, Maureen. Market microstructure theory. Vol. 108. Cambridge, MA Blackwell, 1995.

[16]Scalia, Antonio, and Valerio Vacca. Does market transparency matter. A Case Study, BIS Papers, 1999:113-144.

[17]翟強(qiáng). 國(guó)債市場(chǎng)流動(dòng)性研究——一個(gè)比較分析框架[J]. 金融研究,2001(06).

[18]張蕊,王春峰,房振明,梁葳. 中國(guó)銀行間債券市場(chǎng)公司債交易成本研究[J]. 管理學(xué)報(bào),2010,7(2).

[19]Alexander, Gordon J., Amy K. Edwards, and Michael G. Ferri. The determinants of trading volume of high-yield corporate bonds. Journal of Financial Markets, 2000:177-204.

Class No.:F832.51Document Mark:A

(責(zé)任編輯:蔡雪嵐)

Empirical Study of Factors Influencing Liquidity of OTC Market

Jin Renmin1, Deng Hao2

(1.Department of International Education, Anhui Economic Management Institute, Hefei,Anhui 230059,China;2.Shanghai University of Finance and Economics, Shanghai 200433, China)

Abstract:The Over-the-counter (OTC) market plays an important role in funding for small and new enterprises. This essay uses three indicators to measure the liquidity of OTC market and do an empirical research on factors of liquidity by using the data of Taiwan OTC market. Results show that equity has a significant effect on the liquidity of OTC market no matter what indicators are used. However, other factors do not.

Key words:OTC Market; liquidity; liquidity indictor; influencing factors

中圖分類號(hào):F832.51

文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1672-6758(2016)04-0087-5

基金項(xiàng)目:國(guó)家社科基金項(xiàng)目“公益創(chuàng)投的契約機(jī)制及生態(tài)構(gòu)建研究”(15BGL166);上海財(cái)經(jīng)大學(xué)研究生創(chuàng)新基金項(xiàng)目“新常態(tài)下上海市制造業(yè)創(chuàng)新驅(qū)動(dòng)發(fā)展研究”(CXJJ-2015-327)。

作者簡(jiǎn)介:金仁旻,講師,安徽經(jīng)濟(jì)管理學(xué)院。

鄧浩,在讀博士,上海財(cái)經(jīng)大學(xué)。

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:46:44

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:12:28

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:20:30

中國(guó)科技博覽(2016年19期)2016-10-19 13:33:22

中國(guó)科技博覽(2016年18期)2016-10-19 10:49:54

中國(guó)科技博覽(2016年18期)2016-10-19 08:16:45

中國(guó)科技博覽(2016年18期)2016-10-19 06:39:44

中國(guó)市場(chǎng)(2016年36期)2016-10-19 03:54:01

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07