對處置固定資產(chǎn)計(jì)提折舊時(shí)點(diǎn)的探討

2016-05-06 05:57:56王雪

關(guān)鍵詞:設(shè)備

王 雪

對處置固定資產(chǎn)計(jì)提折舊時(shí)點(diǎn)的探討

王 雪

本文主要采用案例的形式針對處置固定資產(chǎn)計(jì)提折舊時(shí)點(diǎn)的問題進(jìn)行展開探討,當(dāng)月處置固定資產(chǎn)應(yīng)在處置日計(jì)提折舊之后進(jìn)行清理核算,而月末則計(jì)提除當(dāng)月處置固定資產(chǎn)以外的其它固定資產(chǎn)計(jì)提折舊,旨在解決固定資產(chǎn)處置與折舊計(jì)提有時(shí)間間隔所造成的誤差問題。

固定資產(chǎn);折舊時(shí)點(diǎn);處置日

固定資產(chǎn)是指企業(yè)為生產(chǎn)商品、提供勞務(wù)、出租或經(jīng)營管理而持有的有形資產(chǎn),使用壽命超過一個(gè)會(huì)計(jì)年度。在固定資產(chǎn)的使用過程中,固定資產(chǎn)會(huì)發(fā)生有形損耗和無形損耗,從而價(jià)值轉(zhuǎn)移到產(chǎn)品成本或者當(dāng)期費(fèi)用中,這就是固定資產(chǎn)折舊。一般情況下,企業(yè)對固定資產(chǎn)計(jì)提折舊都是在月末進(jìn)行,按照固定資產(chǎn)“誰使用,誰承擔(dān)”的原則,將固定資產(chǎn)折舊分別計(jì)入各成本費(fèi)用賬戶,比如行政管理部門使用的固定資產(chǎn)計(jì)提的折舊計(jì)入“管理費(fèi)用”,車間固定資產(chǎn)計(jì)提折舊計(jì)入“制造費(fèi)用”,企業(yè)專設(shè)銷售機(jī)構(gòu)使用的固定資產(chǎn)計(jì)提的折舊計(jì)入“銷售費(fèi)用”,經(jīng)營租出的固定資產(chǎn)計(jì)提的折舊計(jì)入“其他業(yè)務(wù)成本”,為研究開發(fā)無形資產(chǎn)而占用的固定資產(chǎn)計(jì)提的折舊則計(jì)入“研發(fā)支出”,等等。

按照《企業(yè)會(huì)計(jì)準(zhǔn)則第4號——固定資產(chǎn)》(CAS4)的規(guī)定,當(dāng)月增加的固定資產(chǎn),當(dāng)月不計(jì)提折舊,從下月起開始計(jì)提,而當(dāng)月減少的固定資產(chǎn),當(dāng)月照提折舊,從下月起不再計(jì)提,一般情況下計(jì)提折舊的時(shí)點(diǎn)都是在月末。而固定資產(chǎn)處置日不在月末,處置時(shí)需要把固定資產(chǎn)的賬面價(jià)值全部轉(zhuǎn)入“固定資產(chǎn)清理”賬戶,那么此時(shí)的累計(jì)折舊應(yīng)該是多少呢?當(dāng)月減少的固定資產(chǎn)當(dāng)月照提折舊,這個(gè)折舊應(yīng)該是在什么時(shí)間計(jì)提呢?如果按照通常做法,在月末計(jì)提折舊,則處置日固定資產(chǎn)累計(jì)折舊只是截止到上月末累計(jì)計(jì)提的折舊,并不包括處置當(dāng)月計(jì)提的折舊,數(shù)據(jù)上有偏差;二是月末固定資產(chǎn)計(jì)提折舊,而此時(shí)當(dāng)月處置的固定資產(chǎn)已不在企業(yè)賬面上,對已經(jīng)不屬于企業(yè)的固定資產(chǎn)計(jì)提折舊,不符合會(huì)計(jì)準(zhǔn)則的要求。因此,應(yīng)在處置日即對當(dāng)月被處置固定資產(chǎn)計(jì)提當(dāng)月折舊,之后,把固定資產(chǎn)原值減去累計(jì)折舊和固定資產(chǎn)減值準(zhǔn)備后的差額即處置日固定資產(chǎn)的賬面價(jià)值轉(zhuǎn)入“固定資產(chǎn)清理”賬戶,再核算固定資產(chǎn)清理凈損益較為準(zhǔn)確。而其他固定資產(chǎn)則還是在月末計(jì)提折舊,并在上月應(yīng)計(jì)折舊總額的基礎(chǔ)上扣除掉當(dāng)月處置固定資產(chǎn)已計(jì)提折舊額,即月末時(shí),當(dāng)月固定資產(chǎn)應(yīng)計(jì)折舊總額=上月固定資產(chǎn)應(yīng)計(jì)折舊額+上月增加的固定資產(chǎn)應(yīng)計(jì)提的月折舊額-上月減少的固定資產(chǎn)應(yīng)計(jì)提的月折舊額-本月處置固定資產(chǎn)已計(jì)提的月折舊額。

一、處置日固定資產(chǎn)計(jì)提折舊的核算

(一)固定資產(chǎn)的出售

假設(shè)華聯(lián)公司為增值稅一般納稅人,增值稅稅率為17%。2012年12月20日通過外購方式取得一批辦公用設(shè)備,價(jià)值100萬元,增值稅專用發(fā)票上注明的稅款為17萬元,支付安裝費(fèi)、裝卸費(fèi)共計(jì)3萬元。該批設(shè)備作為管理用固定資產(chǎn)入賬,預(yù)計(jì)使用年限為10年,預(yù)計(jì)凈殘值為4萬元,考慮到其為企業(yè)帶來的預(yù)期經(jīng)濟(jì)利益實(shí)現(xiàn)方式,華聯(lián)公司采用年限平均法計(jì)提折舊。

(1)對于華聯(lián)公司來說,2012年1月2日購入辦公用設(shè)備,賬務(wù)處理如下:

按照企業(yè)會(huì)計(jì)準(zhǔn)則的規(guī)定,華聯(lián)公司應(yīng)按月計(jì)提固定資產(chǎn)折舊,固定資產(chǎn)增加的當(dāng)月不計(jì)提折舊,從下月起開始計(jì)提折舊。因此,華聯(lián)公司應(yīng)從2013年1月開始對該辦公設(shè)備計(jì)提折舊,每月應(yīng)計(jì)折舊額= (1030000-40000)/120=8250(元)。

(2)2013年1月31日-12月31日,即1月-12月每個(gè)月月末,華聯(lián)公司對該設(shè)備計(jì)提折舊,賬務(wù)處理如下:

計(jì)提減值準(zhǔn)備后,該設(shè)備賬面價(jià)值為85萬元,剩余折舊年限為9年,假設(shè)預(yù)計(jì)凈殘值仍為4萬元,因此,該設(shè)備每月應(yīng)計(jì)折舊額=(850000-40000)/108=7500元。

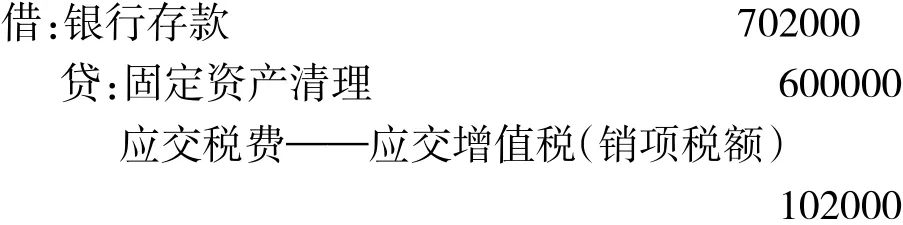

(3)2014年10月8日,華聯(lián)公司將該設(shè)備賣出,取得出售價(jià)款70.2萬元,所得價(jià)款全部存入銀行。

2014年1月-2014年9月,每月月末應(yīng)對該設(shè)備計(jì)提折舊。

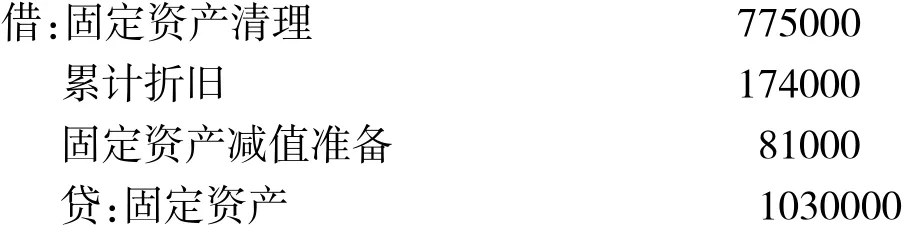

10月8日,對該項(xiàng)固定資產(chǎn)計(jì)提當(dāng)月折舊,賬務(wù)處理如下:

截止到出售日,華聯(lián)公司對該設(shè)備累計(jì)計(jì)提折舊為8250×12+7500×10=174000元,計(jì)提減值準(zhǔn)備81000元,該設(shè)備在出售日的賬面價(jià)值為1030000-174000-81000 =775000元。

出售日的賬務(wù)處理如下:

福建既是自貿(mào)試驗(yàn)區(qū),又是“海絲”核心區(qū),是兩大戰(zhàn)略的匯合點(diǎn)。國家給福建自貿(mào)試驗(yàn)區(qū)的定位是:貿(mào)易對接臺灣地區(qū),功能承接“一帶一路”。一方面,要突出對臺特色,深化兩岸經(jīng)濟(jì)合作,著力兩岸貿(mào)易、政策的互聯(lián)互通,推動(dòng)兩岸共建“海上絲綢之路”;另一方面,面向東南亞,加強(qiáng)港口、口岸和城市的合作,著力海上互聯(lián)互通,打造服務(wù)“海絲”的高端航運(yùn)服務(wù)平臺;與沿線國家和地區(qū)深化海洋經(jīng)濟(jì)合作,建成“海絲”海洋經(jīng)濟(jì)圈;大力發(fā)展海洋文化創(chuàng)意產(chǎn)業(yè),促進(jìn)“民心相通”。

①2014年10月8日,將該設(shè)備轉(zhuǎn)入清理。

②收到出售價(jià)款,存入銀行。

③結(jié)轉(zhuǎn)固定資產(chǎn)處置凈收益775000-600000= 175000元。

(二)固定資產(chǎn)的報(bào)廢

華聯(lián)公司一臺生產(chǎn)用設(shè)備進(jìn)入報(bào)廢程序,該設(shè)備原價(jià)120000元,系2010年10月8日購入,預(yù)計(jì)凈殘值率為5%,預(yù)計(jì)折舊年限為5年,2014年10月10日進(jìn)入報(bào)廢程序,未發(fā)生過減值。報(bào)廢時(shí)用現(xiàn)金支付清理費(fèi)用360元,殘料作價(jià)1600元,可驗(yàn)收入庫作為材料使用。

(1)2010年11月30日——2014年9月30日,每月月末計(jì)提折舊,共計(jì)47個(gè)月,每月應(yīng)計(jì)折舊額=120000×(1-5%)/60=1900元。賬務(wù)處理如下:

(2)2014年10月10日進(jìn)入報(bào)廢程序,10月10日計(jì)提當(dāng)月折舊額1900元。

(3)2014年10月10日,該設(shè)備轉(zhuǎn)入清理。此時(shí)賬面價(jià)值為120000-1900×48=28800元。

(4)支付清理費(fèi)用360元。

(4)殘料作價(jià)收入1600元。

(5)結(jié)轉(zhuǎn)清理凈損失28800+360-1600=27560元。

(三)固定資產(chǎn)的毀損

2014年10月15日華聯(lián)公司一座倉庫因火災(zāi)燒毀。該倉庫系2009年2月28日建成并投入使用,倉庫原價(jià)為300000元,預(yù)計(jì)凈殘值率為5%,預(yù)計(jì)折舊年限為30年。大火撲滅后對現(xiàn)場進(jìn)行了清理,發(fā)生清理費(fèi)用21000元,收到保險(xiǎn)公司賠款100000元,殘料變賣收入19000元。

(1)2009年3月31日——2014年9月30日,華聯(lián)公司對該倉庫每月月末計(jì)提折舊,共計(jì)67個(gè)月,月折舊額=300000×(1-5%)/360=791.67元。

(2)2014年10月15日,該倉庫毀損,10月15日計(jì)提當(dāng)月折舊額791.67元。

(3)2014年10月15日,該倉庫轉(zhuǎn)入清理,賬面價(jià)值為300000-791.67×68=246166.44元。

(4)支付清理費(fèi)用21000元。

(5)收到保險(xiǎn)公司賠款100000元。

(6)殘料變賣收入19000元存入銀行。

(7)結(jié)轉(zhuǎn)毀損凈損失246166.44+21000-100000-19000=148166.44元。

二、月末計(jì)提固定資產(chǎn)折舊的核算

假定華聯(lián)公司除上述三筆業(yè)務(wù)外,2014年9月和10月并未有其它固定資產(chǎn)發(fā)生增減變動(dòng),華聯(lián)公司固定資產(chǎn)全部采用年限平均法計(jì)提折舊,2014年9月固定資產(chǎn)折舊計(jì)算表如表1所示:

2014年10月固定資產(chǎn)應(yīng)計(jì)折舊總額仍為440000元,10月8日出售了一批辦公用設(shè)備,10日報(bào)廢了一批生產(chǎn)用設(shè)備,15日毀損了一座倉庫,因此2014年10月31日應(yīng)計(jì)折舊額為440000-7500-1900-791.67=429808.33元,其中應(yīng)計(jì)入制造費(fèi)用的金額為262600+115800-1900-791.67=375708.33元,應(yīng)計(jì)入管理費(fèi)用58600-7500=51100元,應(yīng)計(jì)入其他業(yè)務(wù)成本3000元。賬務(wù)處理如下:

表1 固定資產(chǎn)折舊計(jì)算表 單位:元

[1]中華人民共和國財(cái)政部.企業(yè)會(huì)計(jì)準(zhǔn)則2014[M].北京:經(jīng)濟(jì)科學(xué)出版社,2014.

[2]劉永澤,陳立軍.中級財(cái)務(wù)會(huì)計(jì)[M].沈陽:東北財(cái)經(jīng)大學(xué)出版社,2015.

鄭州成功財(cái)經(jīng)學(xué)院)

猜你喜歡

中國特種設(shè)備安全(2022年6期)2022-09-20 02:52:28

當(dāng)代工人(2020年13期)2020-09-27 23:04:20

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

電子制作(2018年10期)2018-08-04 03:24:48

家庭影院技術(shù)(2017年11期)2017-12-20 08:10:57

工業(yè)設(shè)計(jì)(2016年12期)2016-04-16 02:52:00

IT時(shí)代周刊(2015年8期)2015-11-11 05:50:37

汽車維修與保養(yǎng)(2015年1期)2015-04-17 03:25:28

設(shè)備管理與維修(2015年12期)2015-04-09 06:57:00