論新醫(yī)院會計制度之得失

2016-05-07 15:54:17奚曉鳴

會計之友 2016年9期

關鍵詞:醫(yī)院會計制度成本核算

奚曉鳴

【摘 要】 在醫(yī)改不斷深化的大背景下,醫(yī)院會計制度改革的逐步推進對醫(yī)院的預算管理和財務管理都提出了新的、更高的要求,原有的會計制度已不能適應新的形勢。因此,2012年1月1日《天津市醫(yī)院會計制度實施辦法》開始推出并執(zhí)行。為了了解新會計制度在執(zhí)行過程中存在的問題和實施效果,課題組通過對天津市33家三甲醫(yī)院和部分二級醫(yī)院進行調(diào)研作出新會計制度執(zhí)行情況調(diào)研報告。

【關鍵詞】 醫(yī)院會計制度; 收支管理; 成本核算

中圖分類號:F235 文獻標識碼:A 文章編號:1004-5937(2016)09-0118-04

一、概述

隨著我國社會經(jīng)濟的快速發(fā)展,公共財政體制各項政策的逐步建立和完善,醫(yī)療衛(wèi)生體制改革的不斷深化,原有的醫(yī)院會計制度逐漸顯現(xiàn)出在會計科目、會計核算、會計報告等方面設計的缺陷和滯后,已不能適應新的經(jīng)濟形勢的需要[1]。新的《醫(yī)院會計制度》正是在這樣的背景下制定的。

時至今日,新會計制度在各醫(yī)院具體執(zhí)行過程中是否存在問題,會計人員在核算中有什么具體想法和意見,新會計制度是否能夠適應現(xiàn)階段各醫(yī)院經(jīng)濟管理的需要,帶著這些問題,課題組對天津市33家三甲醫(yī)院和部分二級醫(yī)院進行了調(diào)研。本次調(diào)研主要采取問卷調(diào)查的形式,同時穿插進行了座談和實地考察,以回收的問卷為基礎,針對實際問題集思廣益、分析研究、歸納總結,作出調(diào)查報告。

二、新會計制度的執(zhí)行效果

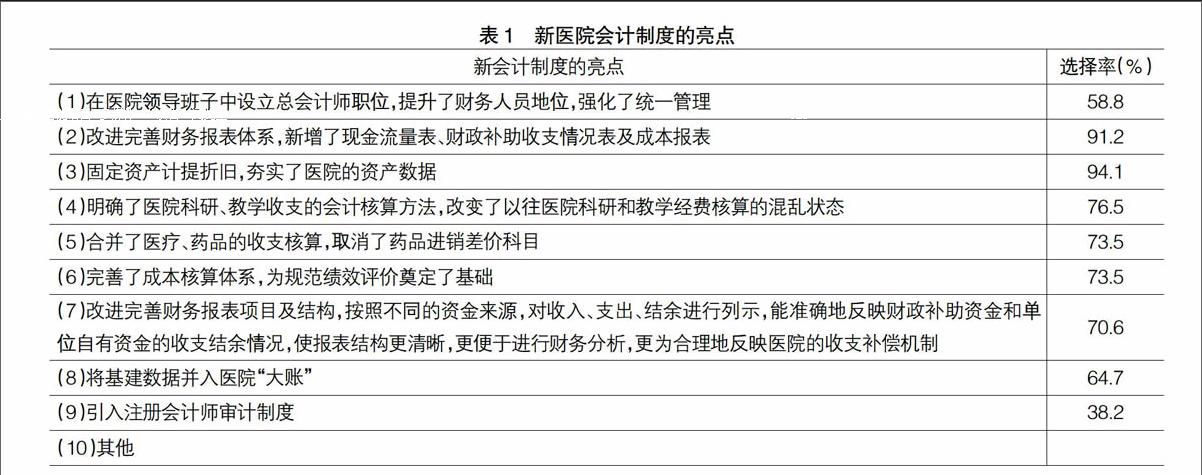

(一)新會計制度的亮點

新醫(yī)院會計制度有力地解決了我國當前醫(yī)院會計實務中的突出問題,使財務數(shù)據(jù)更加真實完整,在本次調(diào)研中,各醫(yī)院普遍反映新會計制度中的亮點頗多。問卷結果如表1。

(二)新制度執(zhí)行的總體效果

1.新舊制度過渡平穩(wěn)

通過調(diào)研,各醫(yī)院已全部對會計信息系統(tǒng)進行了升級改造。系統(tǒng)在舊會計制度基礎上完善了新的會計科目體系,包括資產(chǎn)類、負債類、凈資產(chǎn)類、收入類、費用類等[2]。從2012年1月1日起,天津市各醫(yī)院根據(jù)新制度設置新賬,將各會計科目2011年年末余額按新制度要求過入2012年年初余額。同時,從系統(tǒng)設置上完善成本核算體系,為規(guī)范績效評價奠定了基礎。

通過調(diào)研,天津市各醫(yī)院從2011年下半年開始對本單位資產(chǎn)和負債進行了全面的清查、盤點和核實。同時,根據(jù)市財政局的要求,市衛(wèi)生局及時對局系統(tǒng)資產(chǎn)進行清查會審,并按時上報市財政局,得到了有關部門的好評和認可,對新舊賬務銜接起到了積極的作用。

2.新制度執(zhí)行穩(wěn)定

采用取得的數(shù)據(jù)資料,通過比較全市34家醫(yī)院2013年度的資產(chǎn)負債率,發(fā)現(xiàn)其平均值為41.77%,有17家醫(yī)院低于平均值,約占56.67%。長期負債率平均值為6.2%,有83.33%的醫(yī)院低于平均值。說明大部分醫(yī)院資產(chǎn)負債率較低,負債的資本化程度低,償債壓力小,新制度執(zhí)行較為穩(wěn)定。

3.與醫(yī)療體制改革相適應

通過調(diào)研,各醫(yī)院普遍反映新《醫(yī)院會計制度》能夠貫徹落實新醫(yī)改精神,為政府部門的醫(yī)療服務合理定價提供科學的依據(jù),推進其補償機制的改革。

(三)新制度執(zhí)行的具體效果

1.“無形資產(chǎn)”科目的使用及無形資產(chǎn)的管理

在已經(jīng)回收的34份調(diào)查問卷中,有24家醫(yī)院已經(jīng)使用“無形資產(chǎn)”這個科目,占總問卷量的70.6%。像安定醫(yī)院使用無形資產(chǎn)科目用于核算軟件,無形資產(chǎn)沒有像固定資產(chǎn)一樣設定價值標準,個別金額較小的軟件直接列支,列入無形資產(chǎn)的軟件都使用年限平均法攤銷。寶坻區(qū)人民醫(yī)院目前將各種軟件如醫(yī)院信息系統(tǒng)(HIS)、科室信息系統(tǒng)(LIS)、電子病歷系統(tǒng)等計入無形資產(chǎn)科目。醫(yī)院大都采用直線法按軟件大小分不同年限進行攤銷,最長10年,最短2年,并設置無形資產(chǎn)備查簿,登記無形資產(chǎn)的詳細情況,包括購置時間、金額、攤銷金額、凈值等信息。大部分醫(yī)院都有專人管理無形資產(chǎn),但普遍認為應由管理無形資產(chǎn)的職能部門管理,不應放在財務部門管理。

2.零余額賬戶的使用

在34份調(diào)查問卷中,使用零余額賬戶的醫(yī)院有28家,占全部醫(yī)院的82.4%。在資金使用過程中,這28家全部按照財政撥款對應的項目、數(shù)額、科目和用途嚴格執(zhí)行。

3.合并醫(yī)療藥品收支核算

對全市33家三級醫(yī)院調(diào)研結果表明,各醫(yī)院嚴格執(zhí)行將藥品收支并入醫(yī)療收支進行核算的要求。在“門診收入”和“住院收入”項目下增設“衛(wèi)生材料收入”“藥品收入”“藥事服務收入”等明細科目;各類醫(yī)療和藥品等支出均在“醫(yī)療業(yè)務成本”項下反映。克服了舊制度中藥品收支核算的較大缺陷,解決了長期以來醫(yī)療、藥品收支不配比,財務信息失真加劇“以藥養(yǎng)醫(yī)”的問題。

4.建立健全了成本核算管理制度

通過調(diào)研,天津市參加成本核算的醫(yī)院都已遵照天津市衛(wèi)計委和財政局聯(lián)合下發(fā)的《天津市醫(yī)院成本核算管理暫行辦法》,建立健全了成本核算管理制度,配備了成本核算員。其中30家三級醫(yī)院能夠依據(jù)《辦法》要求的原則按月采集成本核算基礎數(shù)據(jù)、匯總數(shù)據(jù)、計算、得出成本核算報表,定期向衛(wèi)計委上報成本報表。參加成本核算的醫(yī)院中有部分醫(yī)院每季度根據(jù)成本核算數(shù)據(jù)出具成本分析報告,并向院長匯報成本核算情況,如天津市環(huán)湖醫(yī)院、天津醫(yī)科大學總醫(yī)院等。

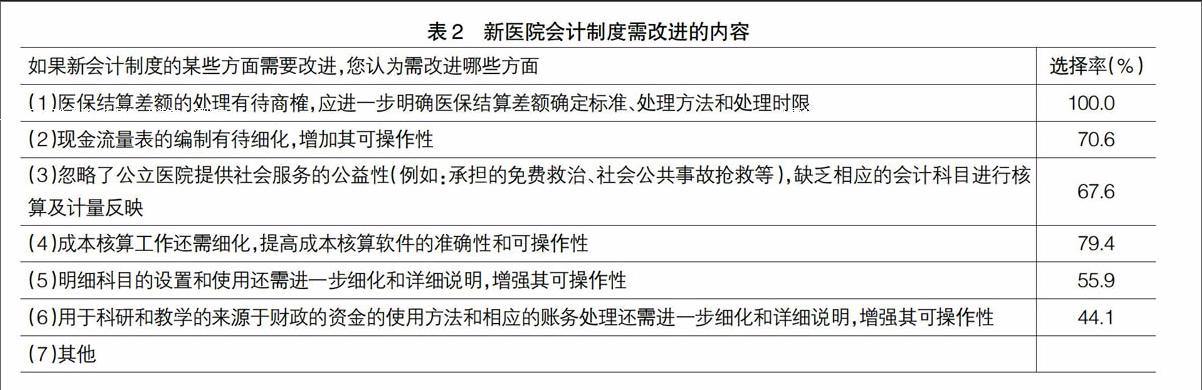

三、新會計制度執(zhí)行中存在的問題及分析

在問卷中,各醫(yī)院認為新會計制度在某些方面仍需要改進,調(diào)查結果如表2。

(一)醫(yī)院的醫(yī)保結算差額如何處理有待商榷

由于天津市醫(yī)保結算周期(當年4月至轉年3月)和會計核算周期(1—12月)不同,存在時間差的問題,故單位一般年末不會進行結算差額處理。結算差額的時間、金額都具有不確定性,結算差額沖減收入后,社保中心有可能后續(xù)補撥入,沖減后再轉回的會計處理不很合理。另外當沖減收入時,結算差額的分攤標準沒有統(tǒng)一規(guī)定,無法對應沖減收入的明細科目,如檢查、放射、化驗等收入。

(二)現(xiàn)金流量表的編制有待細化

1.現(xiàn)行報表反映的現(xiàn)金流量數(shù)據(jù)為累計數(shù),不能體現(xiàn)當月現(xiàn)金流情況。

2.現(xiàn)金流量項目是否可以進一步細化,例如“財政資本性項目補助收到的現(xiàn)金”在“籌資活動產(chǎn)生的現(xiàn)金流量”中體現(xiàn),而“財政資本性項目補助支付的現(xiàn)金”在表中卻沒有體現(xiàn)。應該在“投資活動產(chǎn)生的現(xiàn)金流量”中,把“購建固定資產(chǎn)和無形資產(chǎn)支付的現(xiàn)金”區(qū)別出財政資本性項目補助資金和醫(yī)院自有資金。另外,業(yè)務活動產(chǎn)生的現(xiàn)金流出項目應該可以繼續(xù)細化出“退還病人預交金及住院余款支付的現(xiàn)金”“日常運營費用支付的現(xiàn)金”等項目,減少“支付其他與業(yè)務活動有關的現(xiàn)金”所占的比例。

3.新制度對現(xiàn)金流量表中現(xiàn)金流量項目未作出詳細說明,操作性不強。

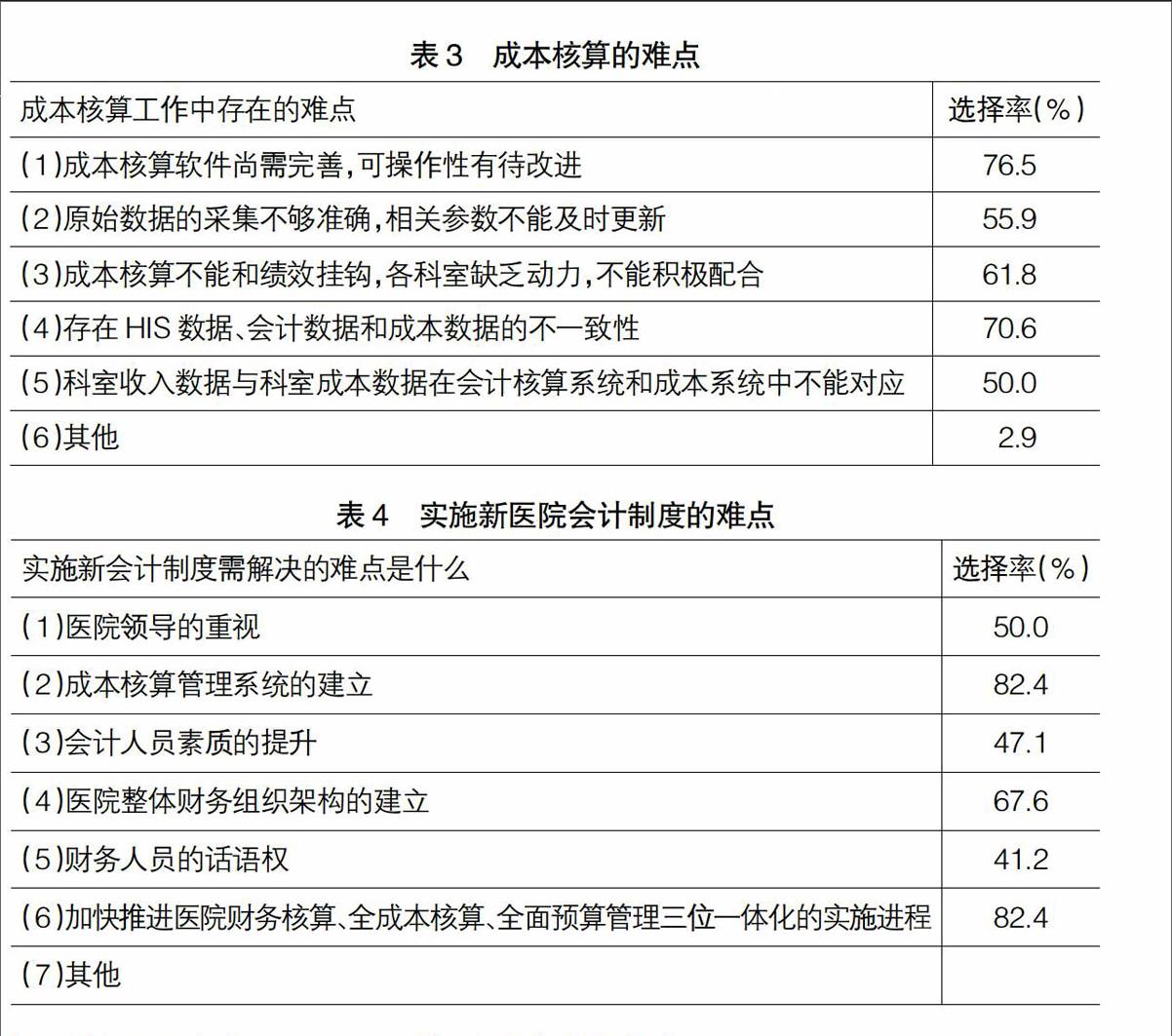

(三)成本核算問題

實行成本核算是新會計制度的亮點,同時也是難點,問卷中有79.4%的醫(yī)院認為成本核算工作還需改進。針對這個問題,在問卷中對大家關注的難點進行了調(diào)研,結果如表3。

(四)零余額賬戶的使用有待完善

在調(diào)查問卷中,發(fā)現(xiàn)零余額賬戶使用過程中存在以下問題:資金使用和歸墊操作繁瑣,使用不便;有時存在指標下達滯后現(xiàn)象,項目資金下達晚于項目開展,影響資金使用;明細項目描述過于簡單,不便于賬務處理;零余額賬戶中收到的用于科研和教學的資金,在管理和使用上增加了難度。零余額賬戶不能進行境外匯款業(yè)務,重點學科人才培養(yǎng)也會涉及境外培訓,操作不便。另外零余額賬戶不能使用網(wǎng)銀,財政專項撥款基本撥至各單位零余額賬戶,業(yè)務繁多,往往與基本戶不在同一銀行,工作不便。

(五)應制定醫(yī)療風險基金管理辦法

新制度規(guī)定醫(yī)院累計提取的醫(yī)療風險基金不應超過當年醫(yī)療收入的1‰~3‰,但如何使用沒有具體規(guī)定。在醫(yī)院的分析數(shù)據(jù)中,業(yè)務收支結余率平均值為7.38%,有12家醫(yī)院高于平均水平,18家低于平均水平。說明60%醫(yī)院經(jīng)營狀況沒有達到理想水平,其他40%的醫(yī)院經(jīng)營狀況較好。30家醫(yī)院產(chǎn)權比率的平均水平為71.73%,高于平均值的醫(yī)院有13家,占43.33%。產(chǎn)權比率越高,則財務風險越高。這兩個風險管理指標反映了完善醫(yī)療風險基金任務緊迫。

四、存在問題的對策

問卷調(diào)查集中反映實施新會計制度需解決的難點問題,如表4。

(一)提升財務人員的地位,爭取醫(yī)院領導的重視

新制度對財務人員行使職能提供了制度保障,并要求三級醫(yī)院設立總會計師,這都是對財務工作的認可,對財務人員地位的提升。新制度的實施,對醫(yī)院財務人員是機遇,也是挑戰(zhàn),財務人員要主動適應形勢的要求,要得到醫(yī)院領導的重視,就要努力提升自身的能力和水平,為醫(yī)院的財務管理作出應有的貢獻,這樣才能得到各方面的認可,也才能擁有話語權。

(二)提高成本核算能力

在問卷中,有82.4%的醫(yī)院認為實施新醫(yī)院會計制度的難點是成本核算,這個問題既是難點也是重點,針對如何提高成本核算能力,大家更關注哪些問題,調(diào)研結果如圖1。

(三)提高醫(yī)院會計人員的業(yè)務素質

加強會計人員業(yè)務素質的培養(yǎng)可以通過以下方面:首先,可以建立健全工作目標考核機制,制定出具體的崗位考核內(nèi)容,對會計人員的工作業(yè)績定期進行考核,并作出獎懲機制,對于業(yè)績突出者給予適當?shù)墓膭睿环粗瑢τ诓蛔袷刎攧辗ㄒ?guī)制度的要進行處分。做到獎懲分明,激發(fā)會計人員工作熱情及其潛能。其次,加強對會計人員從業(yè)技能的培養(yǎng),提高其工作效率[3]。最后,定期舉辦基層醫(yī)療衛(wèi)生機構財會人員培訓班,提高會計人員業(yè)務素質。

(四)建立完善的醫(yī)院稅收制度

目前我國尚未建立一套與醫(yī)院等其他非營利組織有關的稅收管理制度,醫(yī)院的稅收管理都是比照企業(yè)。為促進醫(yī)院的持續(xù)運營,對醫(yī)院從事非營利目的的相關活動的收入,應當給予免征所得稅、營業(yè)稅與增值稅。為了維護稅收公平原則,保持全社會公平有序的競爭秩序,對醫(yī)院從事與非營利目的不相關的經(jīng)營活動所產(chǎn)生的收入,不應當計入免稅范圍。

(五)增設“預計負債”科目

隨著醫(yī)療糾紛事件的與日俱增,醫(yī)院承擔的經(jīng)營風險越來越高,只有合理預計醫(yī)院負債,列入當期開支,才能真實反映醫(yī)院財務狀況。醫(yī)院可以依據(jù)經(jīng)驗、醫(yī)療糾紛賠償發(fā)生的幾率、金額大小等因素合理確定預計負債。對于一些風險大,不定期發(fā)生醫(yī)療糾紛訴訟費和賠償款、賠償金額有大有小的醫(yī)院,可以按月預提;對于一些發(fā)生次數(shù)少、金額小、風險低的醫(yī)院發(fā)生賠償時可以列作當期支出[4]。

(六)出臺醫(yī)療風險基金管理辦法

應根據(jù)醫(yī)院的類別、等級、醫(yī)療風險程度等,區(qū)別確定各醫(yī)院計提醫(yī)療風險基金的比例。如何使用也要作具體規(guī)定[5]。

(七)對無形資產(chǎn)攤銷年限作出規(guī)定

財務制度與會計制度在無形資產(chǎn)攤銷年限的規(guī)定上需統(tǒng)一口徑明確攤銷期到底是不超過10年,還是不少于10年[6]。

(八)制度應進一步細化,增加可操作性

對明細科目設置和使用、現(xiàn)金流量表的編制進行細化和詳細說明。建議細化報表格式,增加總收入和總支出項目;統(tǒng)一醫(yī)院財務報表與財政局報表格式,直接生成財政所需各類報表數(shù)據(jù),以保證財政報表報送的及時性和數(shù)據(jù)準確性。現(xiàn)行報表反映的現(xiàn)金流量數(shù)據(jù)為累計數(shù),不能體現(xiàn)當月現(xiàn)金流情況,應進一步細化現(xiàn)金流量表項目。

(九)完善零余額賬戶的使用

調(diào)查問卷中醫(yī)院會計人員建議財政撥款的明細項目名稱更清晰,利于財務處理。希望人員支出提前撥付,例如:住院醫(yī)師規(guī)范化培訓補助每月發(fā)放,最好是提前撥付,以便及時發(fā)放。有些項目的開展早于項目撥款,需要先行墊付,然后辦理歸墊手續(xù),希望歸墊手續(xù)能夠簡單高效。

五、結語及展望

隨著醫(yī)療衛(wèi)生體制改革的深入,新《醫(yī)院會計制度》的執(zhí)行有效地解決了原有制度中會計實務的突出問題;建立了適應我國社會主義市場經(jīng)濟體制的、具有中國醫(yī)療衛(wèi)生事業(yè)特色的、較為科學規(guī)范的醫(yī)院會計模式和財務管理機制;盡量趨同于國際慣例;兼顧了政府預算管理、財務管理、資產(chǎn)管理、績效管理等方面的需要,有利于科學地制定醫(yī)療服務價格;有利于各醫(yī)院規(guī)范會計核算和運營管理,提高醫(yī)院自身的管理水平和運行效率,并將對醫(yī)院改革和發(fā)展建設等方面產(chǎn)生深遠的影響。

在新醫(yī)院會計制度的實施過程中,作為會計人員應該在實踐中檢驗制度的合理性、可行性,進行分析總結,幫助有關部門加以改進和完善,解決核算中的實際問題,建立健全規(guī)范的財務會計體系,讓會計管理工作在新醫(yī)改的貫徹落實中不斷完善、創(chuàng)新,以達到真正提高醫(yī)院管理水平,推進醫(yī)院發(fā)展的目的。

【參考文獻】

[1] 萬鑫淼.從成本核算分析新《醫(yī)院會計制度》[J]. 商品與質量,2011(5):168.

[2] 梁媛媛.探析公立醫(yī)院會計科目體系的改進[J].會計之友,2014(22):115-116.

[3] 侯艷花.從醫(yī)院會計制度改革看醫(yī)院會計理念的新進展[J].財經(jīng)界,2013(9):145.

[4] 韓勝昔,葉露.對新《醫(yī)院會計制度》的特點分析與完善思考[J].醫(yī)院管理論壇,2013(2):55.

[5] 財政部.醫(yī)院會計制度[A]. 2010:70.

[6] 衛(wèi)生部規(guī)劃財務司.醫(yī)院財務與會計實務[M].北京:企業(yè)管理出版社,2012:172-180.

猜你喜歡

經(jīng)濟技術協(xié)作信息(2018年20期)2019-01-19 02:56:32

經(jīng)濟技術協(xié)作信息(2018年8期)2019-01-14 03:06:28

經(jīng)濟技術協(xié)作信息(2018年30期)2018-11-22 06:20:54

現(xiàn)代營銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

中國市場(2016年43期)2017-02-16 12:42:48

商業(yè)會計(2016年18期)2016-11-10 23:52:42

財會學習(2016年19期)2016-11-10 04:44:05

大眾理財顧問(2016年3期)2016-06-13 15:26:58

財經(jīng)界(2016年1期)2016-01-19 00:52:18