中國房地產企業海外融資與宏觀風險實證研究

2016-05-09 09:54:16陳斯

對外經貿 2016年3期

陳 斯

(首都經濟貿易大學 經濟學院,北京 100022)

?

中國房地產企業海外融資與宏觀風險實證研究

陳斯

(首都經濟貿易大學 經濟學院,北京 100022)

摘要:近年來以房地產公司為代表的中國企業在海外發行美元債券和票據融資的頻率與額度屢創新高,引起了社會各界的廣泛關注,目前房地產市場的走弱已成為中國經濟下行的重大壓力之一。從中、美兩國的宏觀經濟視角建立基于利差、匯率和私人無擔保外債的VAR模型,用定量手段分析出中國企業集中發行美元債券融資現象產生的原因在于前些年人民幣兌美元的持續升值和較大的中美利差,并且揭示了這種融資模式在當前中美經濟周期不同步的情況下潛在的貨幣錯配風險。研究認為,中國房地產企業應當加強對宏觀經濟環境的研判能力,并據此調整自身負債結構以避免經營績效的惡化,逐步降低杠桿率尤其是以美元計價的負債在企業負債中的比例。

關鍵詞:房地產企業;海外融資;債券VAR模型

一、前言

近年來以房地產公司為代表的中國企業在海外發行美元債券和票據融資的頻率與額度屢創新高,引起了社會各界的廣泛關注。據英國金融時報報道,這兩年的海外債券發行中幾乎有一半都來自中國民營房地產企業,諸如恒大地產和碧桂園等。例如,綠城中國發行了1筆年息8%的3億美元的六年期優先票據、恒大地產發行五年期10億美元的優先票據,年利率為8.75%,中海地產則發行了一筆總額高達15億美元的債券,共獲得131億美元的超額認購,也刷新了內地房地產企業在美元債券市場上的最高發債額度。對此,學者們進行了深入研究,但目前幾乎都是從企業的微觀角度對融資形式和相關風險進行案例分析,這種分析方法有諸多不足,一是作為企業外部人士,研究者很難獲得公司內部全面系統的資料,因此相關的分析往往流于形式,意義不大;二是孤立地分析單個企業的行為,忽視了這種群集現象產生的宏觀環境以及醞釀的系統性風險。鑒于此,本文以中國房地產企業海外債券融資為例試圖從一種宏觀視角分析這一問題。

二、中國房地產企業海外債券融資的動因分析

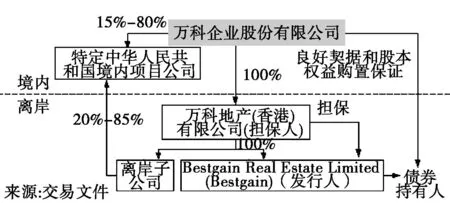

美國經濟學家Ross提出的不對稱信息論較好地解釋企業融資順序,之后Talmon(1981)、Myers(1981)、Majluf(1981)又發展了該理論。他們認為,通過發行股票來融資會使投資者認為企業前景不佳,進而使得股價在新股發行時下跌,而債務融資又會使企業受到財務危機的威脅。在市場經濟條件下,企業的融資順序應該是:首先內部融資,其次債權融資,再次股權融資。我們看到中國房地產企業的融資方式極大地印證了該理論。以萬科地產為例的融資結構圖頗具代表性(見圖1)。

圖1 房地產企業融資結構示意圖

目前中美兩國的宏觀經濟環境是導致中國企業大規模海外債權融資的主要因素。從內因看,由于我國國內政策調整,房地產企業從銀行取得貸款變得越來越困難。從外因看,2008年后為應對金融危機美聯儲大幅降息,中美利差也由此前的負值轉變為正值,換言之,美國市場的持續低利率為發行美元債券提供了一個時間窗口,事實上不只是中國的企業,其他國家的企業也發行美元債券。就在中美利差擴大的時候,人民幣兌美元匯率也接連單邊升值。從人民幣兌美元名義匯率中間價變化來看(日度),從2005年7月21日到2013年7月19日,人民幣對美元匯率從8.2765升值到6.1751(期間曾一度在2013年6月17日達到6.1598),累積升值約25%。人民幣兌美元的大幅升值,使得這些可以在國內取得人民幣收入的企業降低了付息的成本,也會促進它們發行美元債券。

然而從2015年8月11日人民幣中間價形成機制改革以來,人民兌美元逐漸開始貶值,其對房地產企業傳統海外融資模式帶來的風險不容忽視。

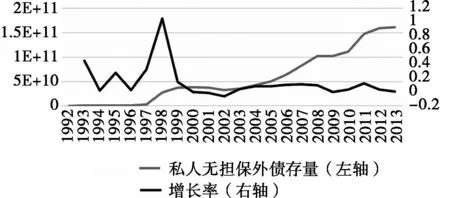

圖2顯示了我國私人無擔保外債存量和增長率,所謂私人無擔保外債是指沒有公共實體提供償還擔保的私人債務人的長期對外債務,近似等于所有中國私人部門的外債。可以發現中國的私人無擔保外債在1997年前因政策原因一直保持較低水平,政策放開后開始快速增長。

圖2 私人部門外債存量與增長率趨勢圖

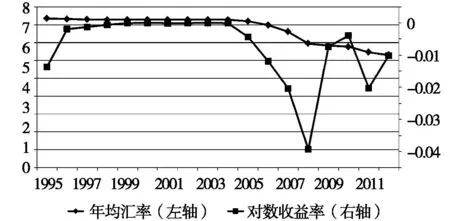

圖3則顯示了1995—2012年的人民幣對美元名義匯率年度平均值,以及對數一階差,金融學上通常用它近似表示當年名義匯率的升貶值幅度。可以看出自2005年我國匯改以來,對數收益率的波動幅度大幅擴大,從2005年開始直到2012年讀數一直為負數,顯示人民幣持續升值。

圖3 人民幣兌美元匯率與對數增長率趨勢圖

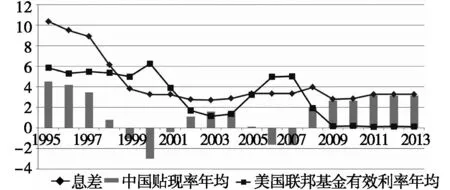

圖4 中美凈息差趨勢圖

圖4顯示了1995—2013年中國的貼現率年均值的走勢和美國有效聯邦基金利率年均值的走勢,以及二者的息差。可以近似認為二者利差大致反映出了中美兩國在貨幣市場和債券市場整體利息差。如前所述,2008年后中美利息差由負轉正且一直維持。美國的低利率環境為美元債券的發行創造了條件。

三、基于VAR模型的實證分析

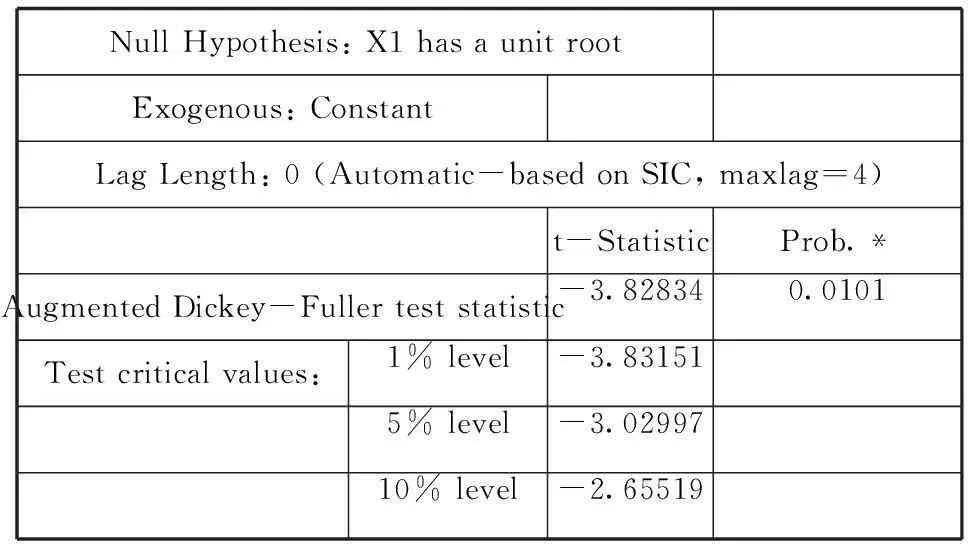

建立VAR模型,首先分別對私人無擔保外債年度增長率(Y)、人民幣兌美元對數收益率(X1)和息差(X2)進行單位根檢驗。檢驗結果如下:

表2 人民幣兌美元對數收益率ADF檢驗結果

表3 中美利息差ADF檢驗結果

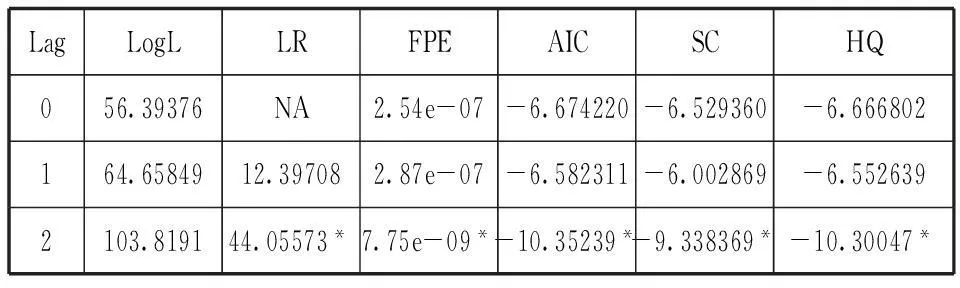

在5%的顯著性水平下三個序列均拒絕原假設,可以認為不存在單位根,即三個序列均為平穩時間序列。之后選取VAR模型的最優滯后階數:5個信息準則都比較傾向于2階滯后,故采用2階滯后建模。

表4 最優滯后階數的選取

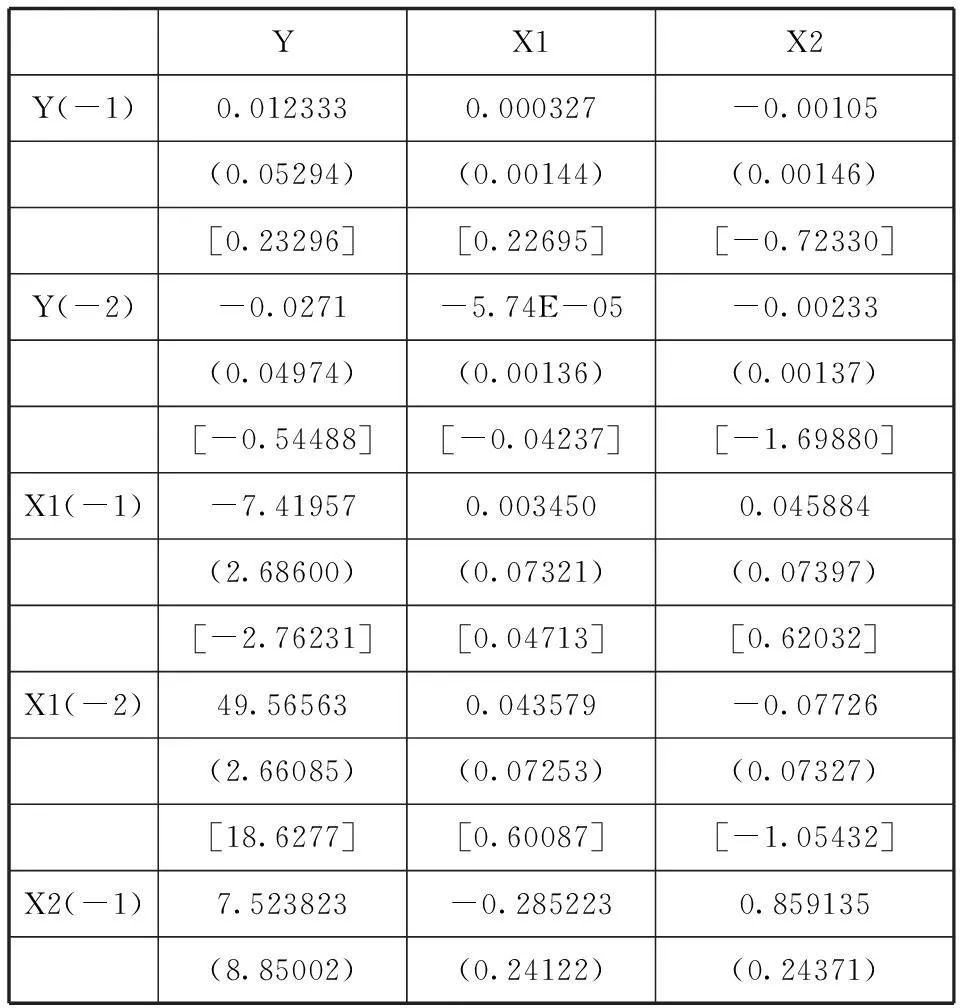

VAR模型回歸結果如下:

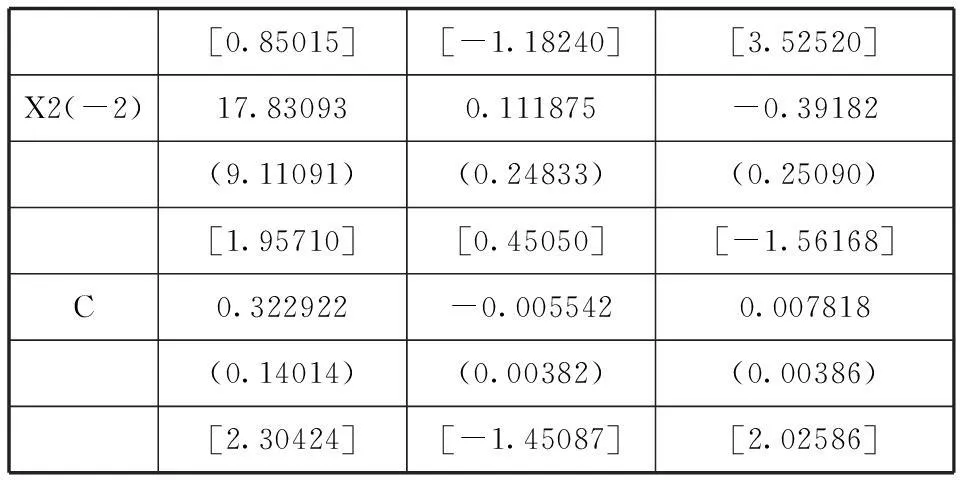

表5 VAR模型回歸系數

[0.85015][-1.18240][3.52520]X2(-2)17.830930.111875-0.39182(9.11091)(0.24833)(0.25090)[1.95710][0.45050][-1.56168]C0.322922-0.0055420.007818(0.14014)(0.00382)(0.00386)[2.30424][-1.45087][2.02586]

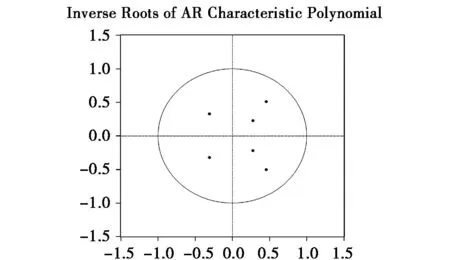

圖5顯示VAR模型中矩陣的所有特征根的模均小于1,即模型穩定,下面嘗試進行脈沖響應分析:

圖5 VAR模型穩定性檢驗

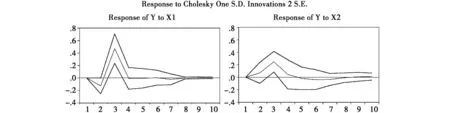

圖6 脈沖響應結果

在期初,給X1也就是人民幣兌美元對數收益率一個正向的1個標準差大小的沖擊(在直接標價法下正向沖擊意味著人民幣相對美元貶值),可以發現在接下來的第二期Y迅速走低變為負值,在第三期又迅速反彈并上升,其影響到第四期基本消失。對應的經濟學解釋是:當人民幣只在期初貶值時,下一期的私人無擔保外債存量增長率將為負值,即外債存量減少,而第三期增長率增加,意味著外債存量將再度回升。隨后期初匯率的影響則逐漸消失。

在期初,給X2也就是中美息差一個正向的1個標準差的沖擊(正向即中美息差在期初增大),那么在接下來的兩期中Y逐漸增高,直到第5期影響基本消失。對應的經濟學解釋是:中美息差走高,將會在接下來的兩期中導致私人無擔保外債存量增長率大幅上升,外債存量自然也會增加。

四、結論與分析

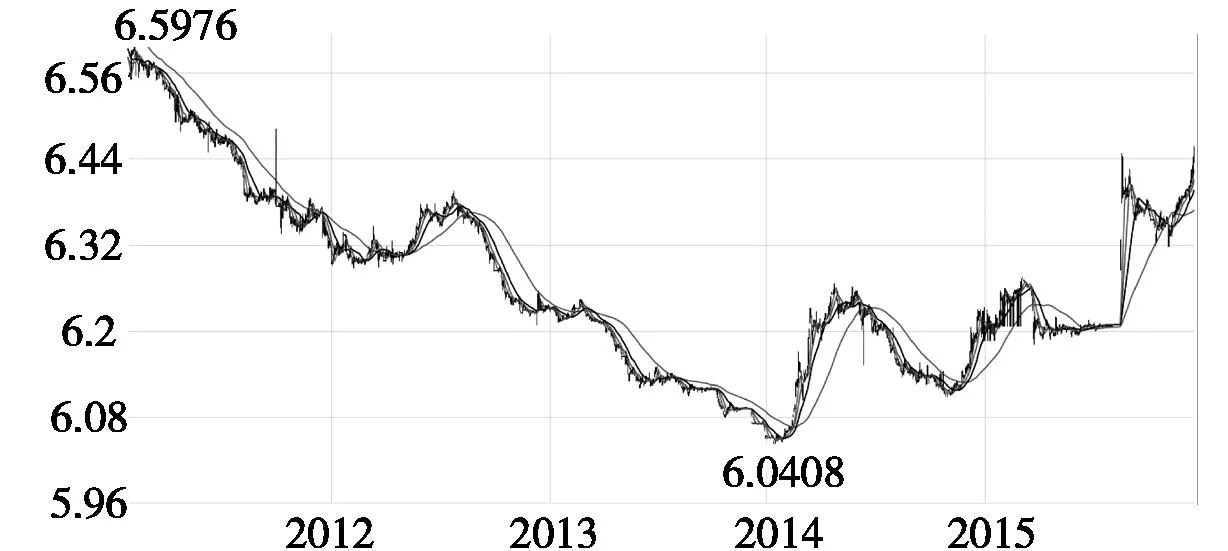

事實上2014年之前,人民幣持續升值,中美利息差也一直比較大,這兩個因素從宏觀上導致了私人部門發行美元外債的增加。然而我國2015年811匯改以來人民幣兌美元不但日內波動幅度增大,事實上日間波動幅度也大幅增加,更重要的是人民幣對美元的貶值幅度超出了市場預期。短短幾個月間就把前4年的升值幅度全部回吐(見圖7)。

圖7 人民幣兌美元匯率走勢

根據相關資料,這些房地產企業發行的美元債券多是十年期左右的,周期比較長。一旦在海外的美元收入不足以和這些美元負債匹配,加之人民幣貶值,在套期保值措施不到位的情況下(由于人民幣兌美元此前波動率較低,而且趨勢上只升不貶,導致中國企業并沒有養成良好的套保習慣,相反卻有了投機心態),財務費用必將大幅上升。

若只是如此尚可以發新債償還舊債,然而目前美國經濟復蘇強勁,美聯儲已經在2015年12月進行了首次加息。此后,美元在利率和匯率上可能雙雙走強,那么再無發債的時間窗口了,也就是說延續了幾年的息差為正的時代可能接近尾聲了。那么伴隨著美元升值,高息差而產生的美元債券融資的命運可想而知了。

而且由于香港采取的是貨幣局匯率制度,當未來美聯儲加息的時候,香港必然也加息以穩定港幣兌美元的匯率。回顧歷史,每當美聯儲加息達到高點的時候,幾乎也是香港樓市面臨調整的時候。那么未來香港房地產很可能面臨著下跌的風險,內地的地產企業難免會受拖累。

故此,表面上看來欣欣向榮的房地產企業海外發行美元債券融資行為可能蘊含著潛在的宏觀風險,而且這些風險可能會在2016年隨著中美宏觀經濟環境的變化而集中釋放。

五、對策建議

一是健全國內債券市場,使具備實力的地產公司能夠從國內債券市場上融資。二是完善信用評級制度體系,

建立健全償債保證機制。三是增強企業對宏觀經濟環境的研判能力,并據此調整自身融資結構以避免經營績效的惡化。在當前宏觀經濟環境下,企業應逐步降低杠桿率,尤其是以美元計價的債券在企業負債中的比例。

[參考文獻]

[1]徐鳳.房企一窩蜂海外發債 50 天“搶回”逾 52 億美元[J]. 四川水泥,2013(10).

[2]袁博.關于當前國際企業債券融資理論的分析[J]. 商場現代化, 2010(28).

[3]郭俞君.我國房地產企業傳統與新型融資方式對比[J]. 財經界, 2014(5).

[4]劉子陽.企業國際融資風險管理問題研究[D].東北財經大學,2007.

[5]李想, 王冰.境內機構境外發行債券的可行性研究[J]. 東方企業文化,2011(2).

[6]Parsons, John E.A theory of Countertrade Financing of International Business[D].Working paper MIT Sloan School of Management,1985.

[7]KunyuanQiao.Government Policies and Corporation Financing Decisions in China: Theory and Evidence[J].Journal of Systems Science and Systems Engineering,2013(1): 93-111.

[8]Joseph D Vinso.Financial Planning for the Multinational Corporation with Multiple Goals[J].Journal of International Business Studies,1982(13):43-58.

(責任編輯:郭麗春陳鴻鵬)

中圖分類號:F832.6

文獻標識碼:A

文章編號:2095-3283(2016)03-0042-04

[作者簡介]陳斯,男,漢族,碩士研究生,研究方向:開放宏觀經濟建模。