基于因子分析法的醫藥流通行業綜合競爭力評價研究

2016-05-09 23:43:20盧嘉圓

上海醫藥 2016年7期

關鍵詞:競爭力

盧嘉圓

摘 要 在整個藥品產業鏈中,醫藥流通企業起到承上啟下的作用,研究醫藥流通企業的競爭力及其影響因素,并找到提升方法,不僅能使個體公司在激烈的競爭中脫穎而出,而且能提高整個藥品供應鏈的效率。本文選擇在A股市場上市的以藥品分銷為主營業務的企業作為研究對象,應用因子分析方法對2015年半年報數據進行研究,一方面對各公司進行競爭力評價,另一方面挖掘數據背后的原因,并在此基礎上提出對醫藥流通行業未來發展的思考。

關鍵詞 醫藥流通企業 因子分析 競爭力 未來發展

中圖分類號:F717.5; F721.8 文獻標識碼:C 文章編號:1006-1533(2016)07-0073-05

Evaluation of the comprehensive competitiveness of pharmaceutical distribution companies based on the factor analysis

LU Jiayuan*

(Sinopharm Group Distribution Co. Ltd., Shanghai 200051, China)

ABSTRACT Pharmaceutical distribution companies serve as a connecting link in the whole chains of pharmaceutical industry. Studying the comprehensive competitiveness and its influence factors, and then finding the improvement approaches can help not only the individual company stand out, but also enhance the efficiency of the whole chains of pharmaceutical industry. The semiannual reports of year 2015 were studied by taking distribution companies with drug distribution for the main business and listed on the A stock market as an object and applying factor analysis to evaluate their comprehensive competitiveness. On the other hand, the thinking of future development for pharmaceutical distribution industry was also proposed based on the mined reasons behind these data.

KEY WORDS pharmaceutical distribution companies; factor analysis; comprehensive competitiveness; future development

藥品流通行業是醫藥衛生事業的重要組成部分,是關系國計民生的重要行業。《中華人民共和國國民經濟和社會發展第十三個五年規劃綱要》提出的“創新、協調、綠色、開放、共享”的發展理念和健康中國的建設目標,醫藥衛生體制改革的不斷深化,“互聯網+”行動計劃的逐步實施,產業融合整合的進一步深入,是藥品流通行業發展的宏觀環境。在整個藥品產業鏈中,醫藥流通企業起到承上啟下的作用,其功能至少包括三個方面:藥品集散和配送功能、醫院到生產企業的資金墊付功能、醫院終端和生產企業之間的信息搜集和反饋功能。因此,醫藥商業公司是物流、資金流和信息流的樞紐。

企業競爭力是指在市場經濟條件下,企業作為競爭主體,在生產經營過程中,通過企業內部的能力資源與企業外部環境的相互作用,使其呈現出比競爭對手在要素市場獲取資源以及在市場銷售產品方面更強的能力[1]。研究醫藥流通企業的競爭力及其影響因素,并找到提升方法,不僅能使個體公司在激烈的競爭中脫穎而出,而且能提高整個藥品供應鏈的效率。

本文應用因子分析方法,對我國在A股上市的醫藥批發企業進行綜合分析,一方面對各公司進行競爭力評價,另一方面挖掘數據背后的原因,并在此基礎上提出對醫藥流通行業未來發展的思考。

1 數據

選擇在我國A股市場上市的醫藥分銷企業作為研究對象,其中醫藥分銷企業的定義是指藥品分銷銷售收入占主營業務收入比重超過75%的企業。經過篩選,選定上海醫藥等10家公司作為研究樣本。選擇2015年半年報數據進行研究,數據來源Wind資訊,本文不對信息源的數據進行考證,僅根據公開披露的數據進行分析;所遴選的企業不含有人為因素,最終結果僅供參考。

2 變量

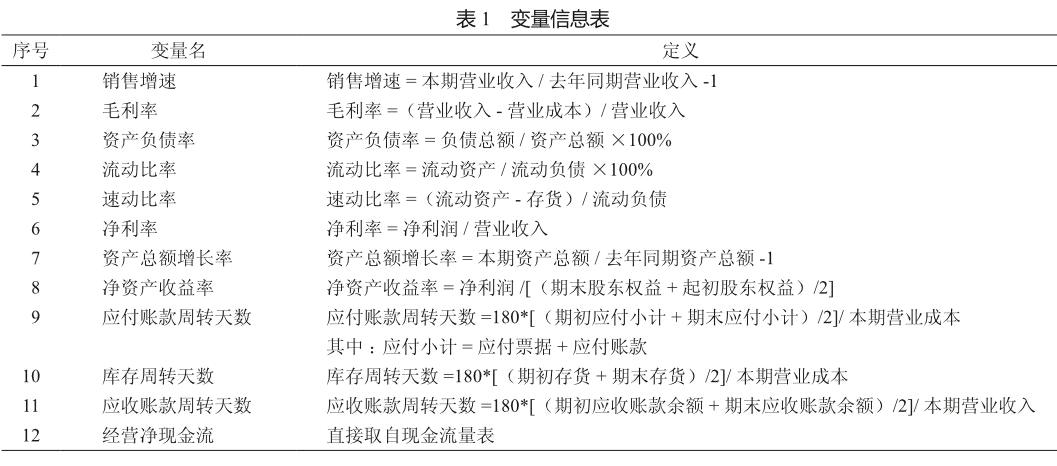

影響企業競爭力的因素有很多,有些難以直接觀測和衡量,但這些因素的作用可以通過外在的市場表現得以體現,因此選擇公司的財務數據作為代理變量。考慮到醫藥商業公司的行業特性,本文選擇12個變量作為研究變量(表1)。

3 因子分析[2]

考慮到競爭力評價的全面性,本文選擇的觀察變量較多。而因子分析可以以最少的信息丟失,將原始眾多變量綜合成較少的幾個解釋性較強的因子變量。具體說來,因子分析是根據相關性大小把變量分組,使得同組內的變量相關性較大,不同組的變量相關性較小。每組變量代表一個基本結構,并用一個不可觀測的綜合變量即公共因子表示。因子分析能夠起到有效降維的目的,對復雜的問題進行分析和解釋。

本文應用SPSS 17.0統計軟件進行分析。考慮到文章的篇幅,本文省略了適用性分析、確定公共因子、建立因子載荷矩陣和命名公共因子、因子得分和綜合得分等有關因子分析過程建立與研究的4小節;本文主要對4個因子進行分析。

因子1在毛利率、凈利率、凈資產收益率和經營凈現金流這些變量上有較大正載荷,這些變量值越大,因子1的得分越高,而這些變量都反映了公司的盈利能力,因此我們把因子1命名為盈利能力因子。因子2在資產負債率這個變量上有較大負載荷,表明資產負債率越高,因子2的得分越低,同時因子2在流動比率和速動比率這兩個變量上有較大正載荷,表明這兩個變量值越大,因子2的得分越高,綜合來看,這些變量都和財務保障能力有關,因此我們把因子2命名為財務保障因子。因子3在銷售增速、資產總額增長率和應收賬款周轉天數這三個變量上有較大正載荷,它們主要反映公司的成長能力(應收賬款周轉天數越長,越有利于銷售拓展),所以可以稱因子3為成長能力因子。因子4僅在庫存周轉天數這一個變量上有較大負載荷,庫存周轉天數越長,因子4的得分越低,我們把因子4命名為運營能力因子。根據各因子得分公式計算得到因子得分(表2)。

最后計算綜合得分。各因子的權重由解釋的方差比例決定。可以看到,盈利能力因子和財務保障因子的權重最大,說明一方面賺取利潤是醫藥上市公司業績的關鍵,另一方面,企業運行中資金鏈銜接順暢、不發生斷裂是重中之重,是公司正常運行和實現盈利的前提和保障。成長能力因子權重排第3,反映了公司未來的發展前景。運營能力因子的權重排第4,它表明了公司運行的效率。

4 結果分析

4.1 盈利能力因子

華東醫藥、嘉士堂和國藥股份排名前3。深入挖掘影響醫藥商業公司盈利能力的因素,發現主要與業態結構及業態占比有關。從樣本公司的業態結構看,可分為醫藥批發和其他業態兩大類,各公司醫藥批發業態的毛利水平差異不大,關鍵在于其他業態的盈利水平。另外,盈利水平高的業態所占比例越大,公司的盈利能力就越強。以華東醫藥為例,公司的工業能力較為出色,尤其在免疫調節劑和降糖藥二大領域。2015年半年報顯示,華東醫藥工業板塊的毛利率高達84.5%,并且工業板塊占比達到24%,大大提升了公司的整體盈利能力。

4.2 財務保障因子

國藥股份、瑞康醫藥和上海醫藥分列前3位。這主要得益于它們較為保守的資本結構(資產負債率均在60%以下),以及較高的流動比率和速動比率。同理,南京醫藥和英特集團的得分排名最后,是因為它們是樣本公司中資產負債率最高的兩家公司(分別為80%和77%),資本結構較為激進。

4.3 成長能力因子

嘉士堂、瑞康醫藥和柳州醫藥排名前3位。成長能力反映了隨著市場環境的變化,公司資產規模、盈利能力、市場占有率持續增長的能力,它與公司的戰略布局密切相關。成長能力因子得分排名第1的嘉士堂是國內醫藥流通行業中最具創新能力的企業之一。公司在藥品分銷業務以外,積極嘗試推廣器械、GPO、基藥、PBM等新業務領域,同時在設計新業務盈利模式時充分考慮了各合作方(醫院、被收購對象、供應商)的利益,使其業務具有較強的可持續盈利的能力。因子得分排名第2的瑞康醫藥同樣不斷衍生出新的商業模式,醫療器械分銷、醫療服務提供(為醫療機構提供被服洗滌、消毒、租賃,以及第三方手術器械消毒滅菌服務等)、PBM、在線藥品交易與線下供應服務(B2B+O2O)、遠程診療與疾病管理、以及基因檢測等業務。可以看到,在醫藥行業整體增速放緩的趨勢下,成功拓展相關多元性業務是公司做大做強的重要保證。

4.4 運營能力因子

最突出的是南京醫藥。南京醫藥的庫存周轉天數為28 d,是樣本公司中唯一一家庫存周轉小于30 d的公司,比排名第2的公司短了6 d。南京醫藥的藥事服務項目在重構供應鏈方面成績顯著,可能是與聯合博姿合資后,引進國外管理理念的緣故。

4.5 綜合得分

排名前3的分別是瑞康醫藥、嘉士堂和國藥股份。這3家公司的共同特點,第一都是區域性醫藥商業龍頭,第二都非常具有創新的活力。地區性的醫藥商業公司在區域市場深耕多年,有較好的客戶關系和政府關系,商業公司若有增值服務和創新服務項目則較為容易落地。帶有全國性色彩的醫藥商業公司上海醫藥和九州通分列第7和第10位。上海醫藥和九州通在全國范圍內有規模優勢,但從每個省份來看(除上海市與湖北省),許多區域并不如地方性商業龍頭,因此需要加強區域業務的深度。另外,上海醫藥和九州通的運營能力因子得分都較低,說明全國性醫藥商業公司在外延與內生發展的同時,應當注重管理效率的提升。華東醫藥、柳州醫藥、國藥一致、南京醫藥和英特集團也都是區域性醫藥商業龍頭。華東醫藥依靠強大的工業板塊,盈利能力較強,綜合得分排名第4;柳州醫藥募資投入醫院供應鏈管理,在進一步提高市場份額的同時,為企業后續的各項服務延伸和經營轉型提供良好的先發優勢,單項得分中成長能力因子排名第3,綜合得分排名第5;國藥一致的工業能力也比較強,但在整體銷售收入中占比不高,因此盈利能力單項排名第5,另外,憑借領先的智慧型供應鏈管理(VMI聯合庫存項目、智能鏈項目等)和高效的一體化管控(分銷信息一體化管控項目完成返利、首營、應付3個模塊的上線應用;物流一體化管控平臺項目實現成本控制模塊上線;東莞、惠州等地冷鏈管理系統上線使用等),國藥一致在運營能力上表現突出,單項得分排名第2,最終綜合得分排名第6;南京醫藥的供應鏈效率高(與聯合博姿進行戰略合作后,2014年上半年剝離工業,實現扭虧為盈);英特集團的冷鏈配送非常出色,所以體現在因子分析上這兩家公司的運營能力因子得分較高,但它們的資產負債率偏高、主營業務100%全部為醫藥流通,因此在其他幾個因子得分上排名較為靠后,拉低了綜合得分排名(國藥股份與國藥一致雖均為全國性醫藥商業公司國藥控股的子公司,但在此文中視為區域公司討論)。

5 醫藥流通企業未來發展的思考[3-5]

2015年上半年,全國七大類醫藥商品銷售增速12.4%,為新一輪醫改以來的最低值。各種形式的二次議價、帶量采購,以及價格左右聯動,招標配送實行一票制或二票制等,使各省市藥品招標中的藥品價格不斷下降;對醫改試點城市公立醫院所執行的藥占比規定,使二三級醫院終端用藥規模縮小;另外,取消藥品加成、對醫院用藥金額實行總額預付制、醫保用藥與醫院用藥實行2個總量控制、推廣臨床治療路徑管理、抗菌藥物分級管理常態化等,都將促使未來一段時間內藥品銷售增速放緩。

但是,剛性的醫療需求依然是行業增長潛力的重要保證,老齡化城市的擴大、老齡社會激活銀發市場、疾病譜的變化,以及用藥水平的國際接軌等,均促使醫療保健需求市場旺盛。醫療信息化、高性能醫療器械和生物醫藥被確定為醫藥工業十三五重點突破領域,這也激發醫藥流通企業務必把這三方面作為新的增長點。

最近下發討論的“全國藥品流通行業發展十三五規劃綱要(征求意見稿)”指出:到2020年,藥品流通行業發展適應我國全面建成小康社會的總體目標和人民群眾不斷增長的醫藥健康需求,形成全國網絡布局優化、組織化程度和流通效率不斷提高,城鄉居民用藥安全便利,滿足市場需要的現代藥品流通新體系。具體發展指標:形成1~2家年銷售額過5 000億元的跨國超大型藥品流通企業,3~4家年銷售額過1 000億元的全國性大型藥品流通企業;形成5~8家年銷售額過100億元的全國性或區域性藥品零售連鎖企業。藥品批發百強企業年銷售額占藥品批發市場總額85%以上,藥品零售百強企業年銷售額占藥品零售市場總額45%以上,藥品零售連鎖率達50%以上;中藥材現代化集中倉儲率達70%,中藥材常用品種實現流通全過程可追溯。藥品供應能力與藥品需求基本均衡,骨干藥品批發企業實力達到或超過國際水平,藥品零售企業承接醫藥分開的能力顯著增強。

結合十三五規劃拓展相關多元性業務是加強企業競爭力的一劑良方,除此之外,還需探索了其他一些發展途徑。

5.1 著力發展仿制藥尋源能力

當前,美國奧巴馬政府正在進行醫療改革,推廣仿制藥替換品牌藥戰略。中國政府受制于缺少質量過關的仿制藥,不能實施類似的戰略。隨著藥審新政、仿制藥評價政策的逐步推進,中國的仿制藥質量有望提升,為了解決醫保資金緊張的問題,中國政府也很有可能推出仿制藥品牌替換政策。

所以,對于優秀仿制藥的尋源將是一項非常重要的能力。醫藥流通企業必須重視產品發展戰略,關注并了解目前世界上有哪些專利藥將到期,哪些專利藥正在被國內企業仿制、它的市場前景及仿制進度如何,近期會有哪些仿制藥將上市,國內哪些企業通過藥品質量與療效一致性評價的仿制藥會脫穎而出等,提前做好經營品種結構調整與營銷業務策略的制定。

5.2 調整客戶結構,重視公立醫院以外的藥品市場

2015年國務院辦公廳出臺的7號文與衛計委出臺的70號通知都是關于藥品分類采購。根據文件精神,各省根據上一年度藥品采購總金額中各類藥品的品規采購金額百分比排序,將占比排序累計不低于80%、且有3家及以上企業生產的基本藥物和非專利藥品納入招標采購范圍。按照二八原則,預計80%的藥品將被淘汰出公立醫院市場。另一方面,30%藥占比的規定也將使大量藥品從二三級醫院市場被擠出。這些被醫院市場擠出的藥品絕大部分不會消失,而是流向其他渠道,比如基層醫療、藥店、民營醫院、養老院等。所以及早布局大中型公立醫院以外的藥品市場,將會在未來的發展中亡羊補牢。

5.3 重視批零一體化的趨勢

在美國,無論是醫藥批發行業還是醫藥零售行業,都經歷了從分散到集中,然后達到高度集中的過程,在兩大市場都達到高度集中以后,美國三大醫藥批發公司分別牽手三大零售藥房,出現了批零合作的現象:美元伯根選擇和沃爾格林聯姻,麥卡森牽手萊愛得,卡地納和CVS達成戰略合作伙伴關系。批零一體化有其內在的邏輯:對批發商而言,批零一體化意味著一個足以確保一定銷量的大平臺;對零售藥店來說,則可更集中地管理批發商、獲得更好的配送服務,但更重要的是能夠提高議價能力,從而拿到更優惠的進貨價格。隨著醫藥逐步分開,我們國家的藥品流通市場很可能也會經歷相似的發展路徑,批發企業現在就應當格外重視零售渠道,因為我國商務部早已對醫藥流通企業批零一體化有所設想。

5.4 中小型企業如何在十三五規劃的指引下尋找發展的契機

從本文的競爭力評價結果看到,地方性醫藥商業龍頭在某些指標上完全有可能戰勝全國性醫藥商業企業。這樣的結果給區域性醫藥批發企業的發展帶來一定啟發。區域性醫藥商業企業的缺點是著眼本地區用藥特點,相對品種少,資金也少,但優點在于深耕市場多年,有較好的當地客戶關系和政府關系,經營機制靈活等。所以區域性醫藥商業公司的戰略是,一方面盤點公司資源,重點建設自己的專業化營銷隊伍,把有限的品種做強做大;另一方面,積極與掌控高端品種和進口品種的大商業公司合作,采用參股、分銷等方式,向外拓展共同分享所產生的效益。

參考文獻

[1] 陳支武. 企業競爭力概念研究[J]. 湖南冶金職業技術學院學報, 2007, 7(4): 42-44.

[2] Johnson RD, Wichern DW. Applied Multivariate Statistical Analysis[EB/OL]. (2013-03-19)[2016-02-20]. http://www. doc88.com/p-4965905463119.html.

[3] 蔡仲曦, 干榮富. 從醫藥產業鏈維度尋找醫藥工業發展之契機[J]. 中國醫藥工業雜志, 2016, 47(1): 120-126.

[4] 干欣彥, 干榮富. 中國藥品流通行業發展趨勢預測[J]. 上海醫藥, 2012, 33(13): 27-31.

[5] 高紅玉. 醫藥流通業:向供應鏈管理和服務盈利模式轉型[J]. 生產力研究, 2014(5): 80-84.

猜你喜歡

汽車觀察(2018年9期)2018-10-23 05:46:42

現代營銷(創富信息版)(2018年10期)2018-10-12 03:02:10

消費導刊(2018年10期)2018-08-20 02:56:32

知識經濟·中國直銷(2018年3期)2018-04-12 06:43:38

大眾電視(藍天下)(2017年7期)2017-10-19 02:03:02

中國制筆(2017年3期)2017-10-18 00:49:09

中國公路(2017年11期)2017-07-31 17:56:31

中國科技信息(2016年21期)2016-11-14 02:05:21

華人時刊(2016年19期)2016-04-05 07:55:59

南風窗(2015年11期)2015-09-10 07:22:44